Pocket network:Web3基礎設施層的新力量

研究機構:Mint Ventures

研究員:許瀟鵬

研究員:許瀟鵬

一級標題

研究員:許瀟鵬

二級標題

一級標題

研究員:許瀟鵬

二級標題

一級標題

二級標題

其核心競爭力主要來自於更高級的產品範式,通過協議而非中心化服務的方式來提供服務,具體來說:

二級標題

● Pocket Network與其他節點除了競爭之外還存在合作關係,當該網絡成長到某個量級後,那些自營節點的競爭對手也需要加入其中

● 擁有由DAO管理的應用主鏈,在貨幣層面有豐富的宏觀策略工具箱

1.3估值

二級標題

二級標題

Pocket Network的主要風險包括競爭失利、節點過度集中和通脹過速,詳見【業務分析】一章中的“風險”。

1.3估值

二級標題

2.項目基本情況

Pocket Network的核心業務是為各條公鏈上的開發者提供去中心化的數據中繼服務(或稱為RPC服務),相對於目前主流的數據服務商如Infura、alchemy採用的中心化服務模式來說,Pocket Network的數據服務的核心部分由其網絡中的全節點運營方提供。長期看分佈式的節點群比Infura等中心化節點運營商有更好的魯棒性,避免了單點故障的可能性,但又比開發者自行運行公鏈全節點要省錢省力。

二級標題

2.2項目歷史和路線圖

正文

二級標題

從項目發展的事件流來看,我們會發現Pocket Network的項目進度加速始於其主網上線後,早期(2017年-2020上旬)一直處於技術攻關階段,基本沒有太多的宣傳和新聞。另一點值得注意的是,Pocket Network目前暫未上線任何主流交易平台,也沒有登陸DEX。

正文

二級標題

2.3業務情況

正文

2.3.1業務概念和服務對象

業務概念

考慮到不少讀者並非開發者(筆者也是如此),在開始介紹Pocket Network的業務情況之前,筆者覺得有必要對Pocket的幾個關鍵的業務概念做說明,方便讀者理解後續的研報內容。

概念一:節點(Node)

什麼是節點?

任何連接到區塊鏈的設備都可以被歸類為節點,包括:服務器、計算機、筆記本電腦、瀏覽器或桌面錢包和手機。所有節點都以某種方式連接到區塊鏈,並不斷相互更新,將最新信息添加到區塊鏈中。節點是區塊鏈基礎設施的重要組成部分。它們驗證分佈式賬本,並允許任何人透明地查看在網絡上進行或持有的交易或數據。

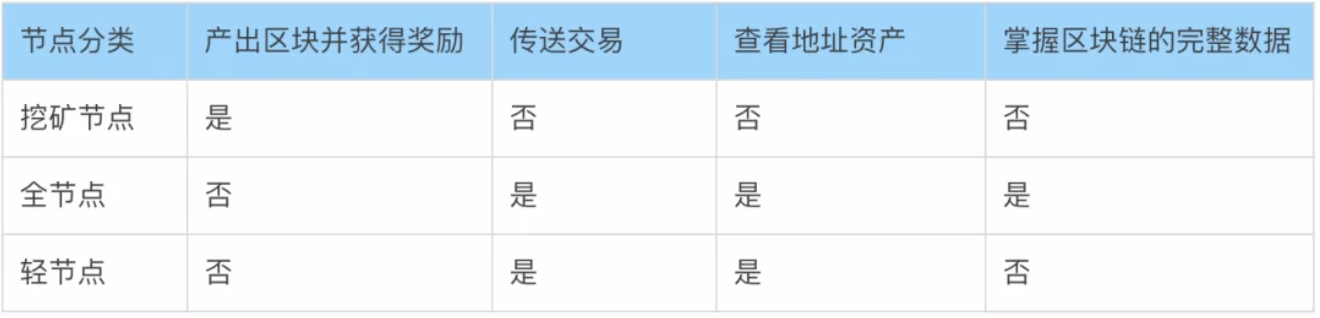

● 節點的類型

概念三:API和RPC

區塊鍊網絡中有三類節點:挖礦節點、全節點,以及輕節點。挖礦節點負責用算力換取創建新區塊的權利,而全節點以及輕節點職能相似:負責傳播及驗證區塊信息來進一步鞏固網絡安全。

他們之間的差異可以通過以下表格來理解:

挖礦節點通過算力保護網絡,一般也因此獲得網絡的程序獎勵,而全節點及輕節點在網絡機制中是基本沒有獎勵的。由於沒有獎勵,全節點通常是由志願者(比如很多主鏈官方)或利益相關人(服務提供商,如Infura)去運行的,而且由於輕節點(錢包)只儲存區塊頭,所以輕節點的所有數據驗證都要依賴於其連接的全節點。

概念二:中繼(Relays)和中繼節點

概念三:API和RPC

比如:

圖片描述

圖片描述

圖片來源:https://app.compound.finance/

圖片描述

圖片描述

圖片來源:https://app.compound.finance/

圖片描述

圖片來源:https://www.dapp.com/app/wizardium

圖片描述

圖片描述

圖片來源:

圖片描述

圖片來源:

除了智能合約以外,眾多的中心化加密服務商,也對鏈上數據有著大量的請求需求,比如知名的dApp數據網站dapp.com,其為投資者展示的dApp多維度數據,就來自鏈上數據。比如下圖中的某款鏈遊的業務數據。

圖片描述

而中心化交易所的資產充提、區塊鏈瀏覽器的數據查詢乃至Metamask錢包的資產展示和轉賬,無一不需要通過中繼服務來與公鏈進行數據請求或交互。可以說數據中繼服務,是應用、用戶與區塊鏈之間的橋樑和信使,也是業務量最龐大、最繁忙的Web3中間件服務之一。

然而,高采用度也造成了API服務的中心化和單點風險。

在2020年11月11日,由於Infura沒有運行最新版本的Geth客戶端,某些特殊交易觸發了老版本客戶端的Bug,最終導致許多使用Infura的應用宕機超過7個小時,包含幣安在內的眾多交易所以太坊充提暫停。

正文

很多人首次意識到:負責驗證數據的全節點服務或許也跟挖礦節點一樣,同樣需要分佈式和去中心化。全節點的數量以及分散程度,或許與礦工節點一樣決定了一個公鏈生態的健康水平。

Infura宕機影響大量交易所和加密應用的運行的新聞報導,來源:The block

正文

因此,雖然應用方是API服務的直接採用方,然而對於公鏈來說,任何一個基礎設施層的去中心化程度,都極大程度地影響整個網絡所能負載價值的上限。

所以公鏈方同樣是API數據服務的間接業務對象,而公鏈方對於API服務的需求也將會隨著其生態的成長壯大,從單純的“穩定”逐漸向“穩定”+“去中心化”過度。

正文

2.3.2業務內容

● 自建對應公鏈的全節點,自己維護

● 使用第三方的全節點中繼服務,這裡的第三方包括:開放RPC接口的志願節點(一般由公鏈官方提供),Infura等中心化全節點服務商以及Pocket Network這類去中心化節點協議。

自建和維護節點對於中大型團隊來說或許游刃有餘,但對於那些人員比較精簡,甚至是單兵作戰的開發者來說,這個選項的綜合成本過高。

圖片描述

因此,大部分開發者都傾向於選擇第三方商業機構的RPC節點服務,其中Infura、alchemy等佔據主流。

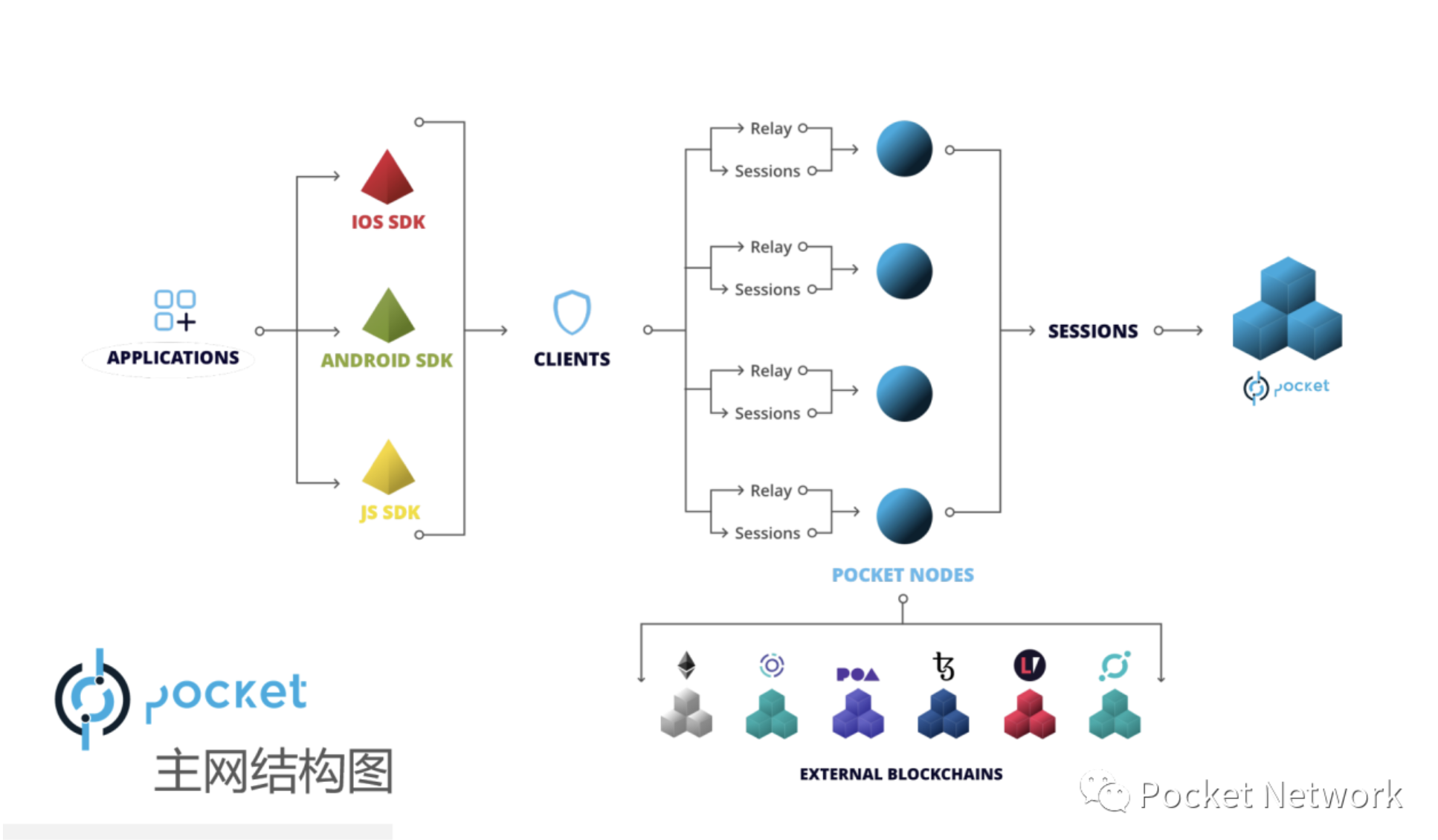

Pocket Network的業務結構由一條主鏈+節點運營商網絡構成。

圖片描述

Pocket Network的主鍊是一個PoS網絡,所有參與處理數據中繼任務的運營商們都以Pocket Network的節點的形式參與到該網絡中(一個運營商可以運行多個Pocket Network節點,以最大化其收益),Pocket Network主網的主要作用主要是為了運行質押、激勵和轉賬系統,而不是為了運行智能合約,因此這不是一個為了高TPS而生的網絡。

圖片描述

Pocket Network的服務結構圖

● 分散程度不同:Infura提供的是一套數據中繼服務,Pocket Network提供的是一個協議,或者說是一個數據中繼市場,這意味Infura的服務來源是統一、集中的,Pocket Network的服務來源是多樣、分散的

正文

● 透明度不同:Infura的業務是相對封閉的,Pocket Network的業務流和獎勵分配是透明和可驗證的

以上種種不同,其本質來源於:Infura是一個企業,而Pocket Network是一個人人都可以參與的開放協議。

也正是因為如此,Pocket Network某種意義上可以避開與某些中心化節點運營商的直接競爭,而是與其進行合作。比如,Quicknode本身就是非常知名的節點服務商,其每月為超過2萬名開發者提供節點服務,但是它也是Pocket Network的合作夥伴,在其網絡中扮演著驗證者和供應商的角色。相對於來自於Infura、alchemy等中心化節點運營商與它的直接競爭,對Quicknode這類企業來說,Pocket Network更像是一個值得探索的新渠道。

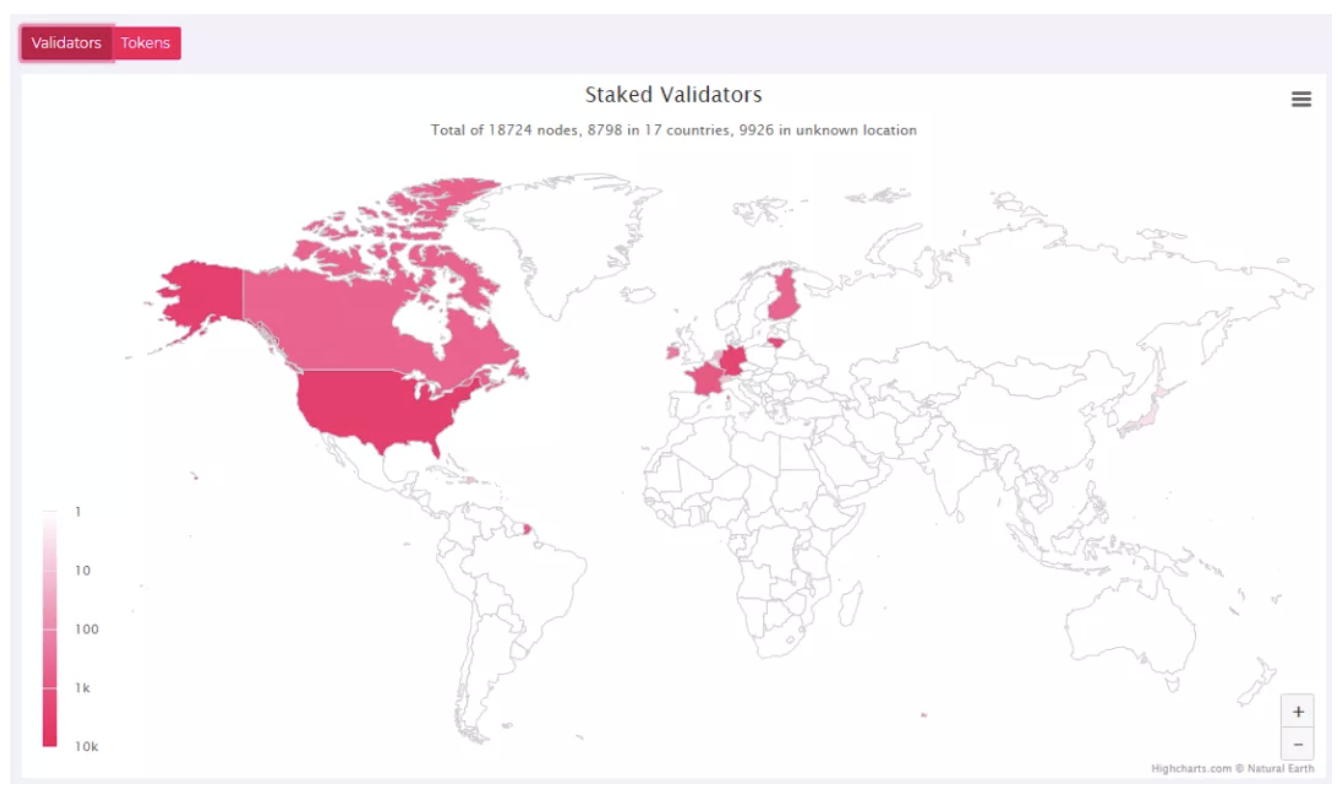

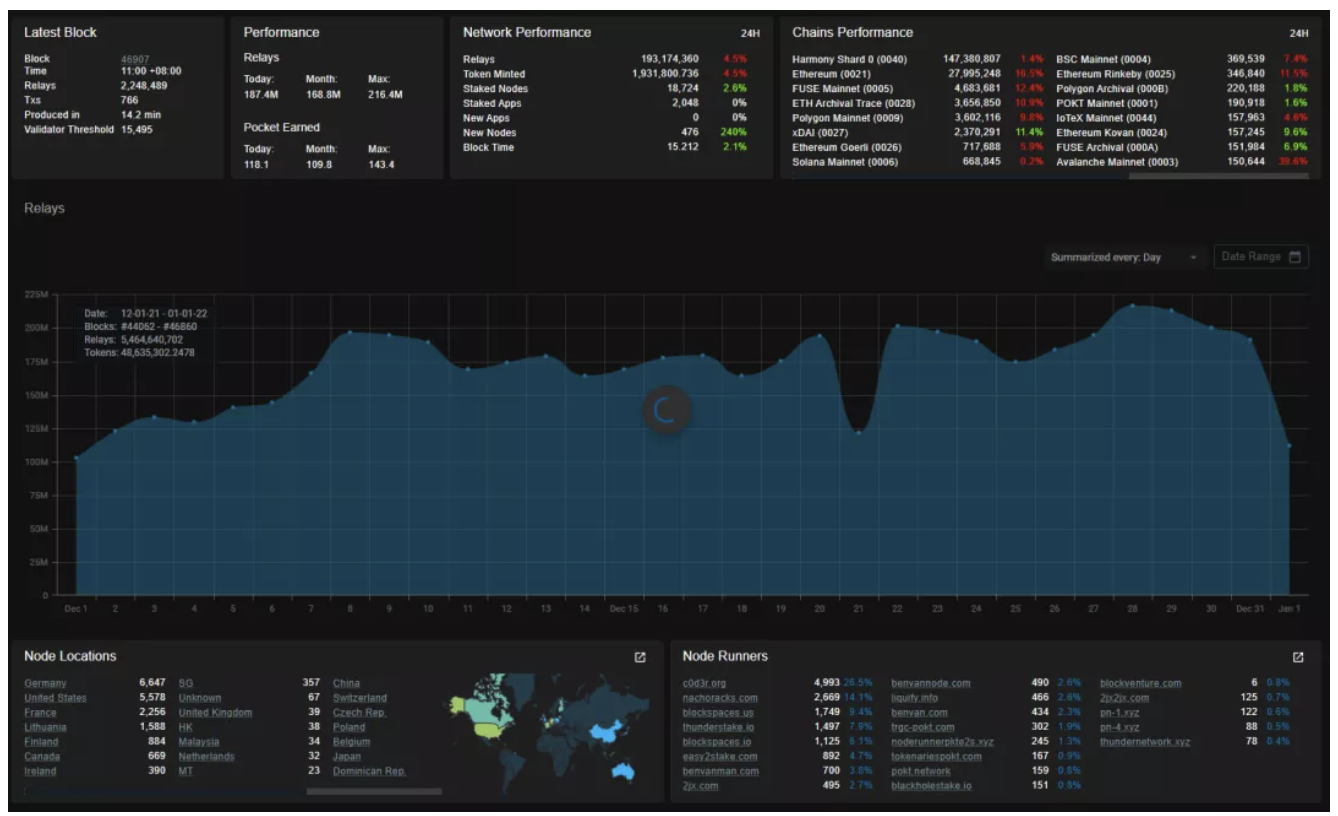

2.3.3業務數據https://C0D3R.org/NetworkCharts

圖片描述

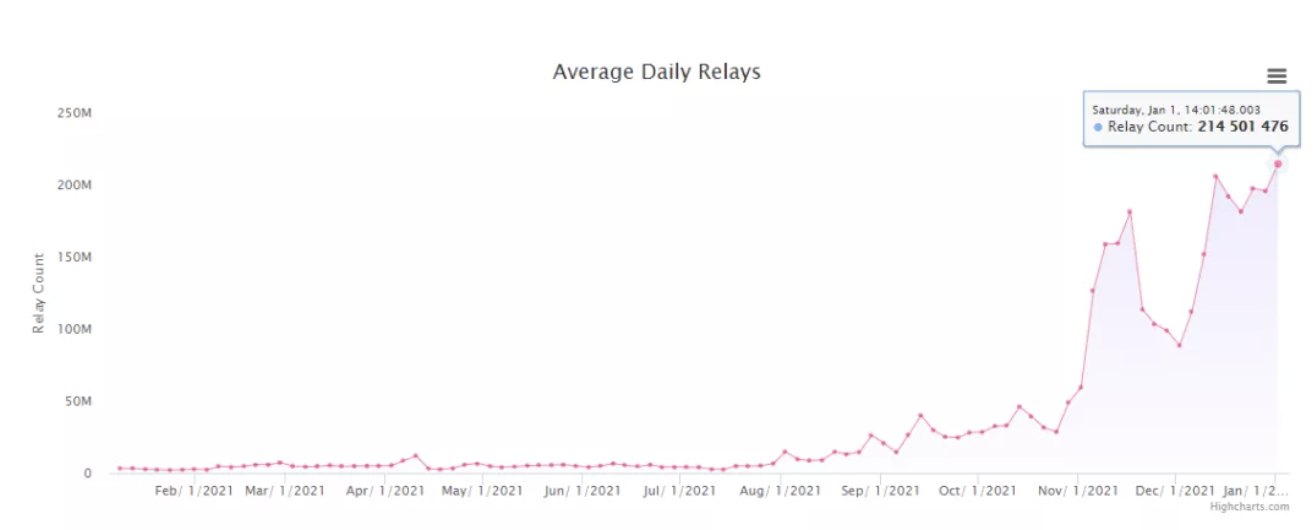

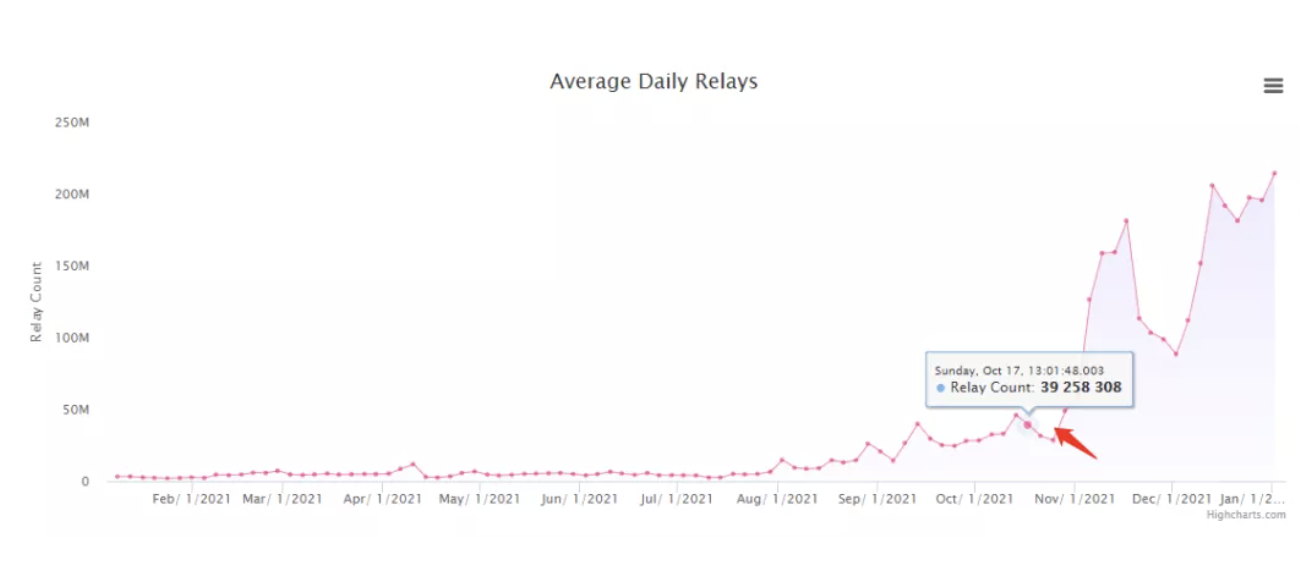

在業務數據維度,筆者所關注的核心指標主要是兩個:

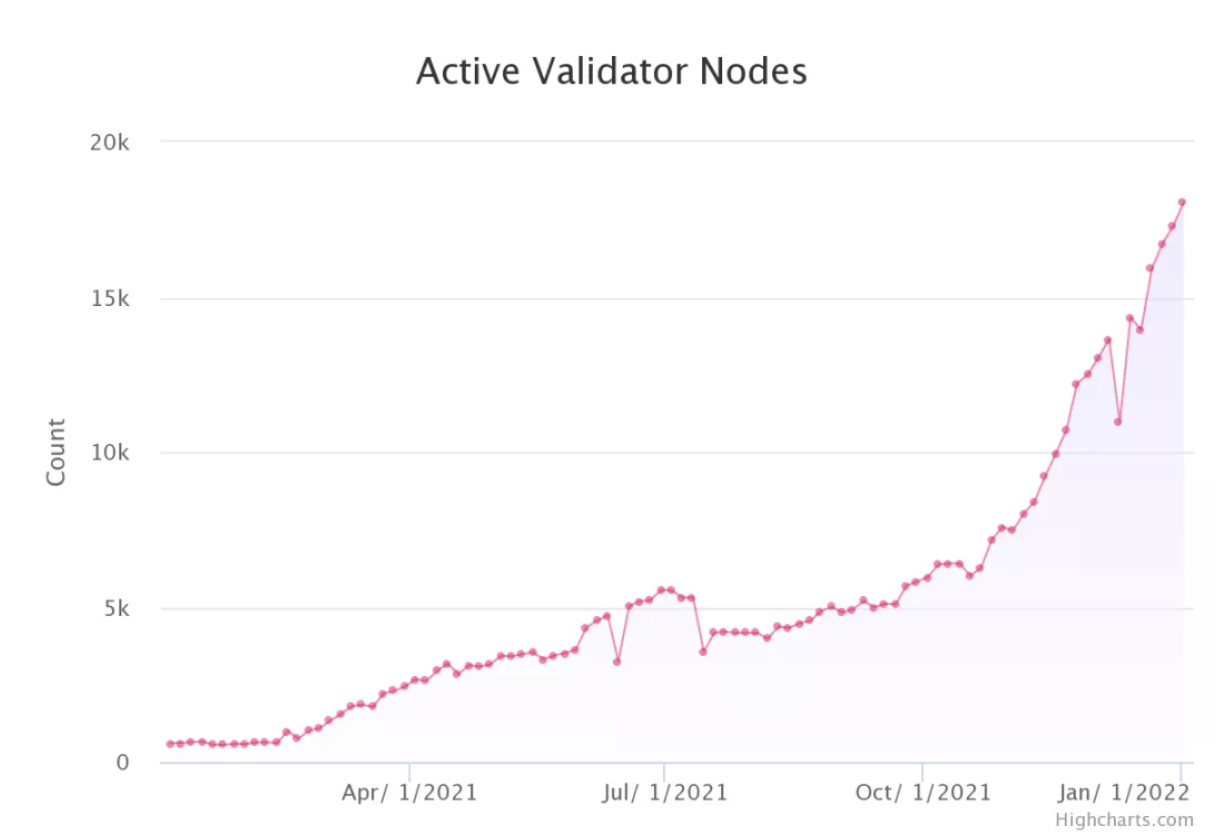

2.Pocket Network的活躍節點數。

而這兩個指標的年內增長都非常亮眼:

Pocket Network的日均中繼處理數,數據來源:https://C0D3R.org/NetworkCharts

圖片描述

圖片描述https://C0D3R.org/NetworkCharts

而Pocket Network對於Harmony的主網集成發生在2021年的10月中旬,此後Pocket Network的數據中繼業務量就開始突飛猛進。

圖片描述

圖片描述

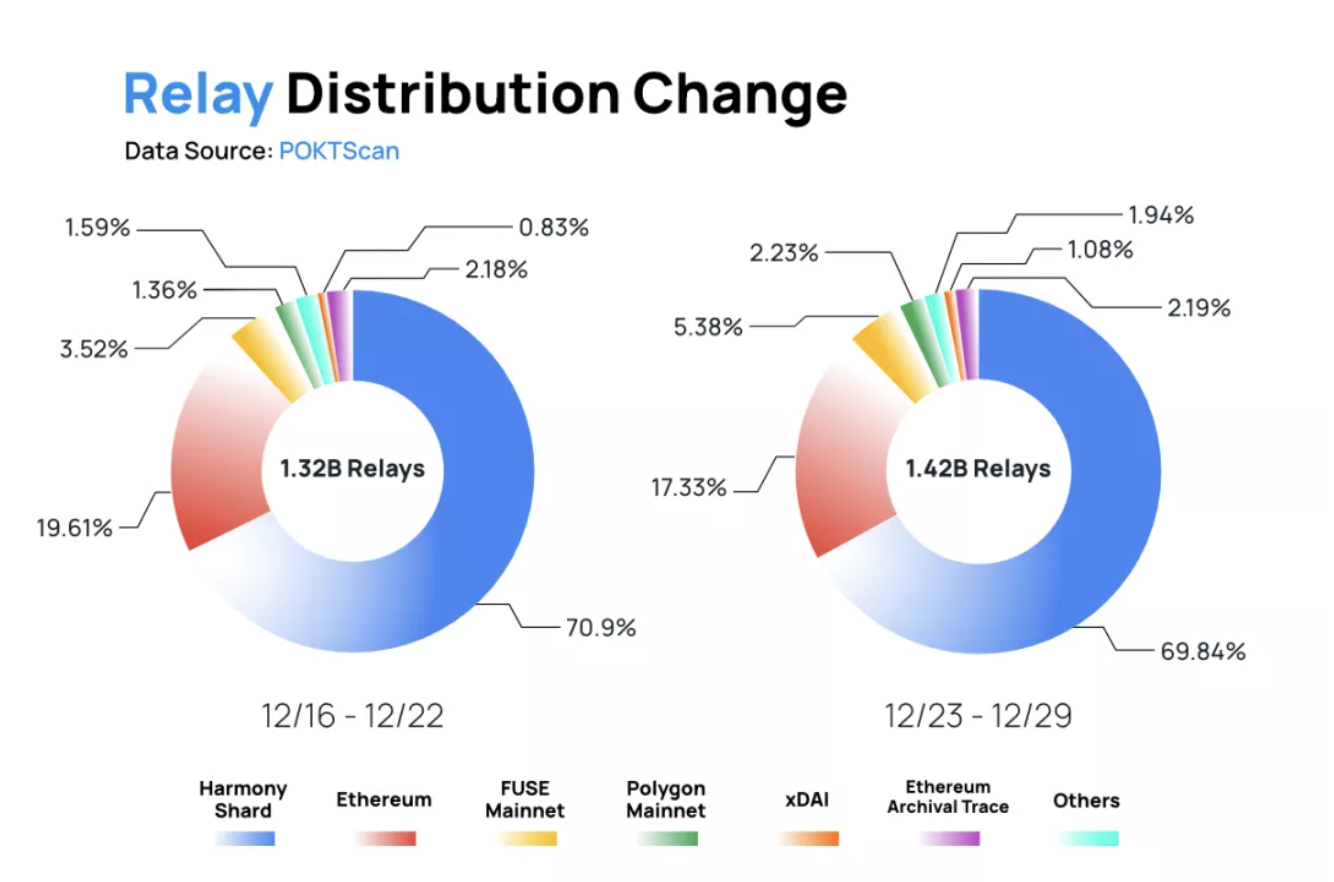

除了中繼請求數量和節點數量兩個核心指標之外,另一個值得關注的指標是協議支持的主網數量,目前Pocket Network支持的主網數量為15個,基本囊括了目前比較主流且靠前的公鏈,只有Terra暫時沒有包含在內。

正文

圖片描述

CTO:Luis C. de Leon

圖片描述

圖片描述

圖片描述

圖片描述

圖片描述

圖片描述

圖片描述

Alex畢業於佛羅裡達大學,專業是新聞學,但其畢業後的第一份工作是在亞馬遜從事前端設計,後續也一直從事開發工作,擔任過多家公司的開發團隊負責人。 Alex在2019年年底加入Pocket Network,逐漸升任團隊的開發負責人。https://angel.co/company/pocket-network

圖片描述

2018年畢業於南佛羅裡達大學計算機科學專業,雖然年紀很輕,但區塊鏈方面的開發經驗豐富,2017年開始在Nonce+1 Labs擔任區塊鏈工程師,之後分別在BitcoinLatina Foundation/Artpiece.io擔任核心開發成員,也曾是以太坊安卓客戶端的早期貢獻者。

團隊整體情況

圖片描述

Pocket Network當前的招聘信息,來源:

二級標題

雖然從社群規模來說,Pocket Network並不算大(twitter2016年成立,關注14000+;telegram英文社區3300+,中文社區600+),但是項目的社區基礎工作做得非常完備,比如項目文檔、社區導覽都很清晰詳盡。在項目的數據透明度方面,項目方和社區志願者都提供了豐富的數據看板,數據維度非常詳盡且實時,令人印象深刻。

Pocket Network的數據看板,數據來源:

Pocket Network的另一個重要合作夥伴群體是公鏈。

圖片描述

數據來源:https://C0D3R.org/NetworkCharts

圖片描述

圖片描述

圖片描述

二級標題

可以想見,後續與各大公鏈生態合作的進展,是Pocket Network核心業務能否繼續突飛猛進的關鍵。

正文

二級標題

3.業務分析

正文

二級標題

3.1賽道概況

正文

3.1.1賽道分類和發展背景

Pocket Network所處的大賽道為數據,具體細分來說,屬於該數據大賽道中的基礎設施部分(Infrastructure),或者是BaaS(Blockchain as a service)中的NaaS(Node as a service)細分賽道。

在區塊鏈數據這個大賽道當中,基礎設施賽道是最底層的,是其他企業或項目構建其服務的基礎。

數據展示和數據分析:如Dune Analytics、Nansen

應用構建:各種中心化服務和dApps)

數據查詢和索引:如The Graph和Covalent

基礎設施:如Infura、Alchemy、Quicknode和Pocket Network

近幾年,隨著區塊鏈商業和各類Web3應用的繁榮,數據賽道也快速發展,市場對其重視程度和價值評估也快速提高。

而作為數據賽道的底層,基礎設施層的龍頭項目更是受到了市場的追捧,基礎設施Alchemy的估值更在在半年間飆升了7倍,從2021年4月B輪融資(獲得8000萬美金)時的5.05億美金估值,增長至2021年10月由A16Z領投的C輪融資時的35億美金。

基礎設施賽道大筆融資的背後,是區塊鏈商業從2020年開始爆炸式發展這個大背景。在這個大背景下,有5個因素驅動了數據市場的爆發:

● 各條公鏈上應用的增加和用戶的增加

Alchemy

正文

● 鏈上資產類型的進一步豐富,尤其是NFT的大爆發以及向大眾市場的擴散和下沉

● 用戶行為越來越複雜,這提升了數據來源和分析的維度,也提升了數據分析的價值

正文

可以預料的是,以上因素在未來幾年依舊存在且將繼續向縱深發展,並驅動數據基礎設置賽道的業務表現和估值的繼續增長。

我們先來看一下近幾年區塊鏈數據賽道的業務增長情況。

正文

3.1.1賽道增速

對於區塊鏈數據整體賽道和數據基礎設施細分賽道的具體業務數據,並沒有可靠、完整的全行業數據披露,不過我們可以從一些基礎設施賽道的龍頭公司在採訪、公告中披露的數據一窺目前該賽道的可觀增速。

在2021年4月披露上一筆B輪融資時,基礎設施提供商Alchemy的創始人披露了一些數據:

● 其服務的項目的終端地址數從去年的400萬增長至“數千萬”

● 自從服務向公開市場開放以來(此前只針對重點企業級客戶),客戶數量8個月上漲了97倍

● 年初以來,其來自於NFT的業務增長超過13倍

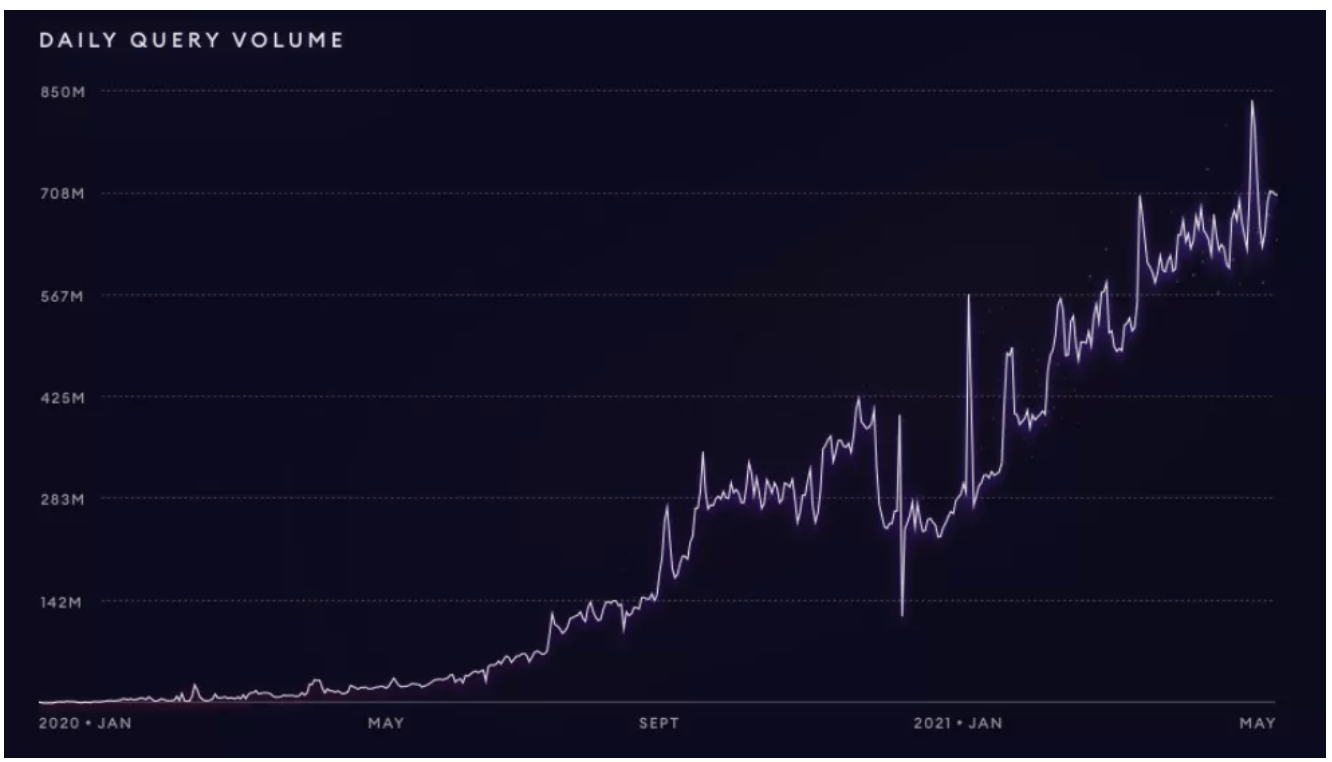

圖片描述https://thegraph.com/blog/20billion-queries

圖片描述

二級標題

市場份額

二級標題

正文

市場份額

二級標題

市場份額

3.2競爭格局

市場份額

正文

Pocket Network所處的數據基礎設施賽道,行業空間和增速都非常可觀,是一個仍然處於早期的藍海市場。但目前的競爭格局對Pocket Network來說卻並不友好。目前大部分頭部Web3項目幾乎都選擇與知名的中心化節點運營商合作,行業集中度相對較高。

而Infura則是開發者人數最多的基礎服務商,早在2018年,其每日處理的數據請求次數就已經達到了130億/天,其運營的全節點數占到以太坊全節點總量的5-10%。在2020年度The block針對區塊鏈數據和基礎設施產業的年度報告中,Infura也是被最多同行列為核心競爭對手的企業,它們認為以太坊生態匯總70%的頂級dApp都在使用Infura的服務。

正文

這兩大巨頭之外的企業節點運營商如Quicknode、Blockdaemon、Bloq等也各有自己的核心客戶,比如知名的區塊鏈數據平台Dune Analytics、Nansen等就是Quicknode的客戶。

無論是客戶數、處理的數據請求數,還是影響力來說,在當下幾千億數量級的基礎設施市場中,Pocket Network每日2億的中繼數量,目前所佔的業務份額非常微小。

正文

優劣勢對比

這些中心化節點運營商相對於Pocket Network來說,其主要優勢在於:

● 拉新優勢:擁有更高的知名度、大量的行業案例以及極大的業務量級作為背書,新用戶的信任成本較低

● 產業優勢:背靠實力雄厚的產業資本,資本能在客戶拓展、資源整合方面提供直接的幫助,比如Infura的母公司ConsenSys旗下的Metamask就會默認採用Infura的服務

● 企業市場優勢:在企業級市場具有明顯優勢,除了品牌和投資方的背書之外,中心化節點更容易為企業客戶提供定制化的服務,企業客戶的遷移成本也比普通開發者更高

● 產品線優勢:除了基礎的節點數據請求服務之外,中心化企業還搭建了豐富的增值服務體系和產品系列,比如Alchemy就提供豐富的開發者套件,對於項目的盈利和客戶的留存、增長都很有幫助

儘管如此,在如此龐大的基礎設施市場,Pocket Network作為一個開放協議,仍然具備差異化的競爭優勢:

● 作為一個協議,具備更強的開放程度、可組合性和靈活性,比如其代幣可跨鏈至各條主鏈,作為激勵手段和資產與廣泛的Web3金融設置互動

● 擁有通證系統,在增長、激勵和協調多方利益方面,有無幣組織所不具備的優勢

二級標題

● 擁有由DAO管理的應用主鏈,有豐富的宏觀策略工具箱

二級標題

二級標題

正文

正文

圖片描述

圖片描述

圖片描述

圖片描述

正文

圖片描述

圖片描述

正文

正文

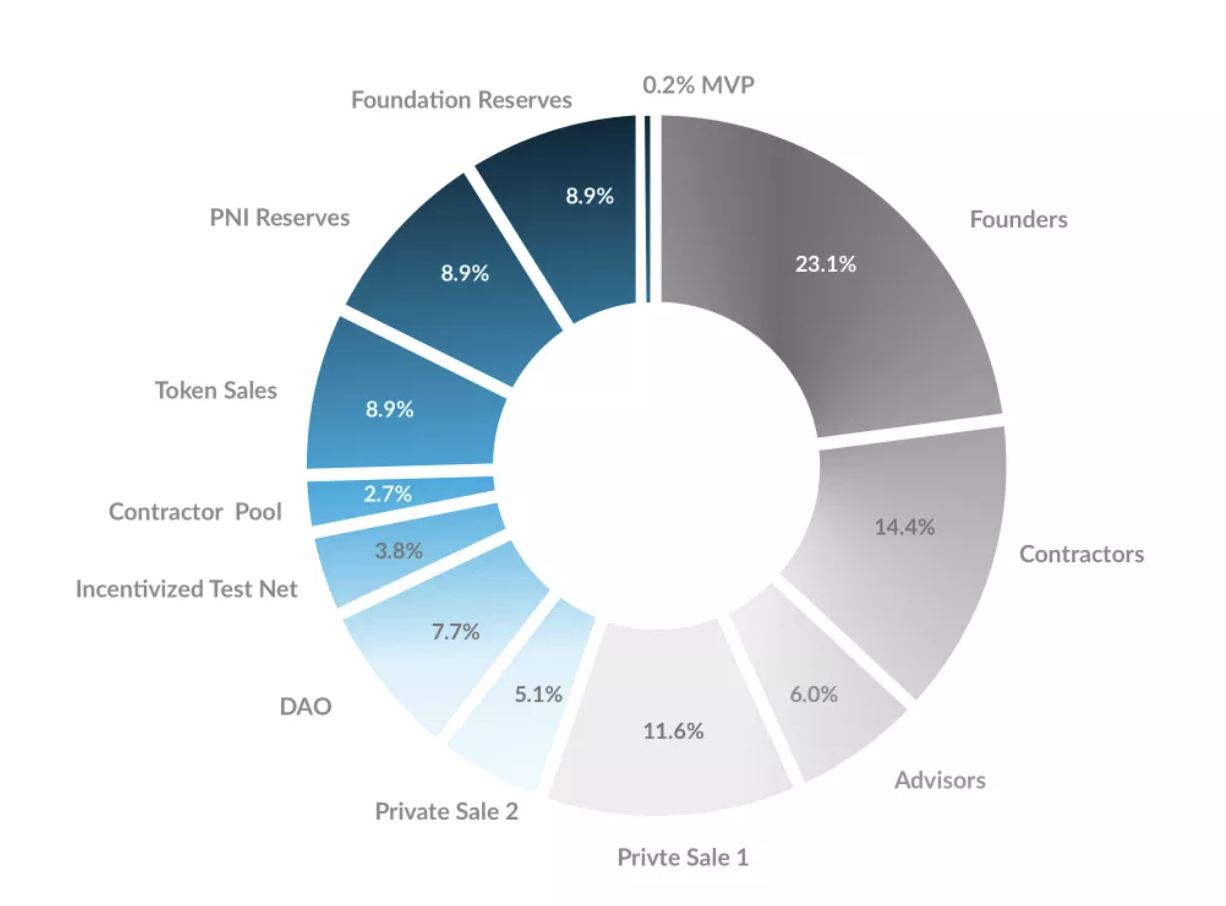

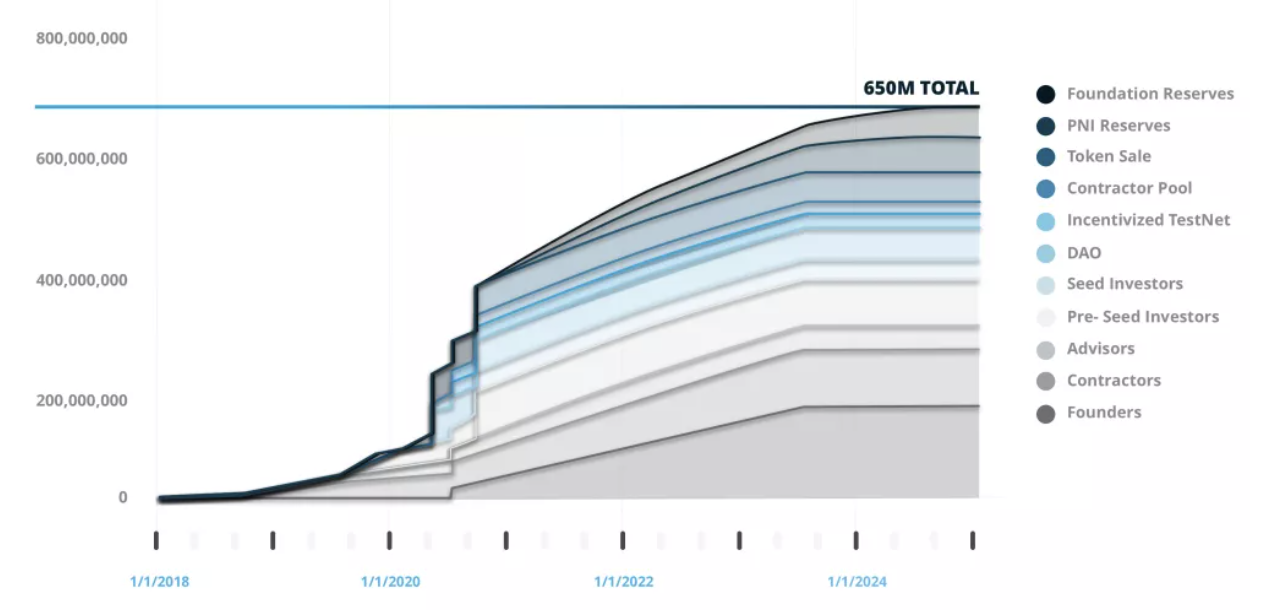

圖片來源:https://forum.pokt.network/t/pup-11-wagmi-inflation/1369

產出機制

圖片描述

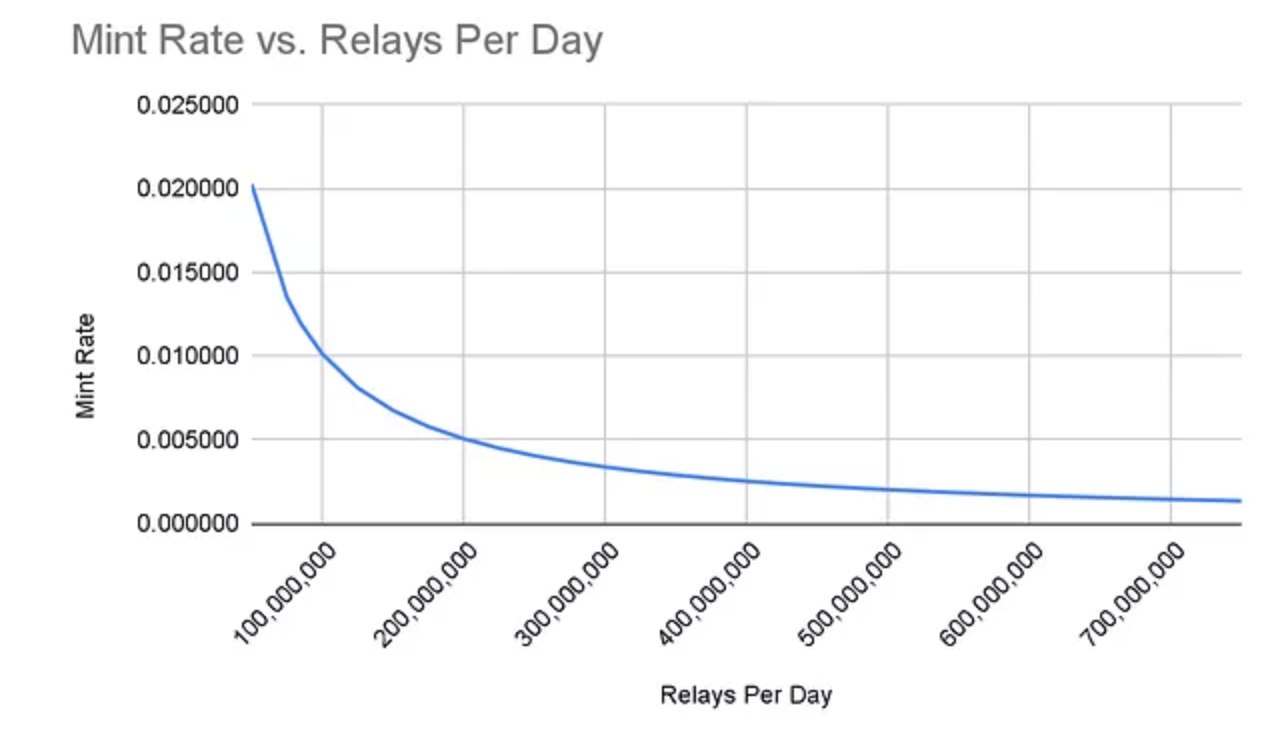

Pocket Network的DAO將會根據情況來調整Pokt的產出速度,以平衡Pokt的通脹情況。根據官方文檔,DAO將會在兩種情況下啟動調整,第一種是Pokt的總供應量達到一個里程碑數字,比如達到10億(目前為7億+),就會將每個中繼產出的Pokt從0.01減少至0.001,如果達到20億,將會減少至0.0001。另一種方式是動態調整,即根據實際情況來調整Pokt的產出,以達到一個平衡的狀態。

除此之外,近期團隊核心成員Adam在社區治理髮起了一個參數調整提案(PUP-11)。考慮到近期中繼的數量大幅增加,Pokt的產出數量已經達到200-300萬/天,他建議慎重考慮這種通脹速度,設計一個“加權年度最高通貨膨脹率(WAGMI)”,根據該參數,Pokt的鑄造率(即網絡處理一個中繼請求所鑄造的Pokt數量)會隨著每日中繼數的增長而降低,舉例如下:

應用場景

正文

通過該提案,一來項目會有更為準確的通脹預期,二來可以控制目前過快的通脹速度,目前該提案仍在社區內部討論中。

應用場景

正文

在銷毀、產出速率衰減的雙重因素疊加下,Pocket Network的系統通脹將會趨於平衡乃至通縮,以此保證各方利益不會受損,維持Pokt作為系統服務支付貨幣的內在價值。

應用場景

正文

3.3.4代幣的需求場景

在Pocket Network設立的數據中繼市場中,存在著兩個主要角色,數據中繼服務的需求者——web3應用,以及數據中繼服務的提供者——節點服務商,兩者都需要Pokt才能參與到網絡中。

MaxRelays=StabilityAdjustment+(ParticipationRate×BaseThroughput)

其中:

對於應用來說:

需要說明的是,由於目前Pocket Network處於早期,官方會為一些應用和合作夥伴提供補貼,代應用進行Pokt質押,以完成網絡的冷啟動,儘早進入增長飛輪的自我強化階段。

其中:

對於提供全節點處理中繼請求的節點運營商來說:

此外,無論是應用還是節點,其質押Pokt的解鎖週期均為21天。

其中:

這裡還有一個值得關注的問題,當應用方使用服務時,他們期待服務的價格是穩定、可預期的,採用Pokt代幣作為資源的購買媒介,Pokt的價格波動也將影響用戶獲取服務的成本(儘管只是質押成本)。

因此,Pocket Network設計了一套公式來穩定用戶的中繼服務價格,即:

其中:

● ParticipationRate=應用和節點質押的Pokt總數/Pokt總量

● BaseThroughput=應用質押的Pokt數量×BaseRelay Per POKT

● BaseRelay Per POKT即上文中提到的“質押一個Pokt,可以在一個會話週期中使用X 次中繼服務”這個X參數。

應用可獲得的最大中繼數量=價格調整參數+(Pokt質押率×用戶質押的Pokt數量×BaseRelay Per POKT),通過這個公式,DAO就可以便捷地調整系統服務的價格,讓其保持相對穩定。

Pokt同樣也是社區治理的重要媒介,提案和參與治理都需要擁有Pokt。但是想要真正進入Pocket Network的治理決策層,可以對提案進行直接表決,除了需要有足額的Pokt質押之外,還需要經過申請,申請角色包括四種:應用開發者、節點運營方、社區牧羊人和治理者,每個角色要申請成功,都必須達成一定的條件和任務,才能通過審批入選。https://wrapped.pokt.network/

除了對於治理核心層人員的嚴選之外,Pocket Network還制定了非常詳盡和有操作性的“治理憲章”,對治理角色權利的界限、治理的目標和原則等做出了說明。

圖片描述

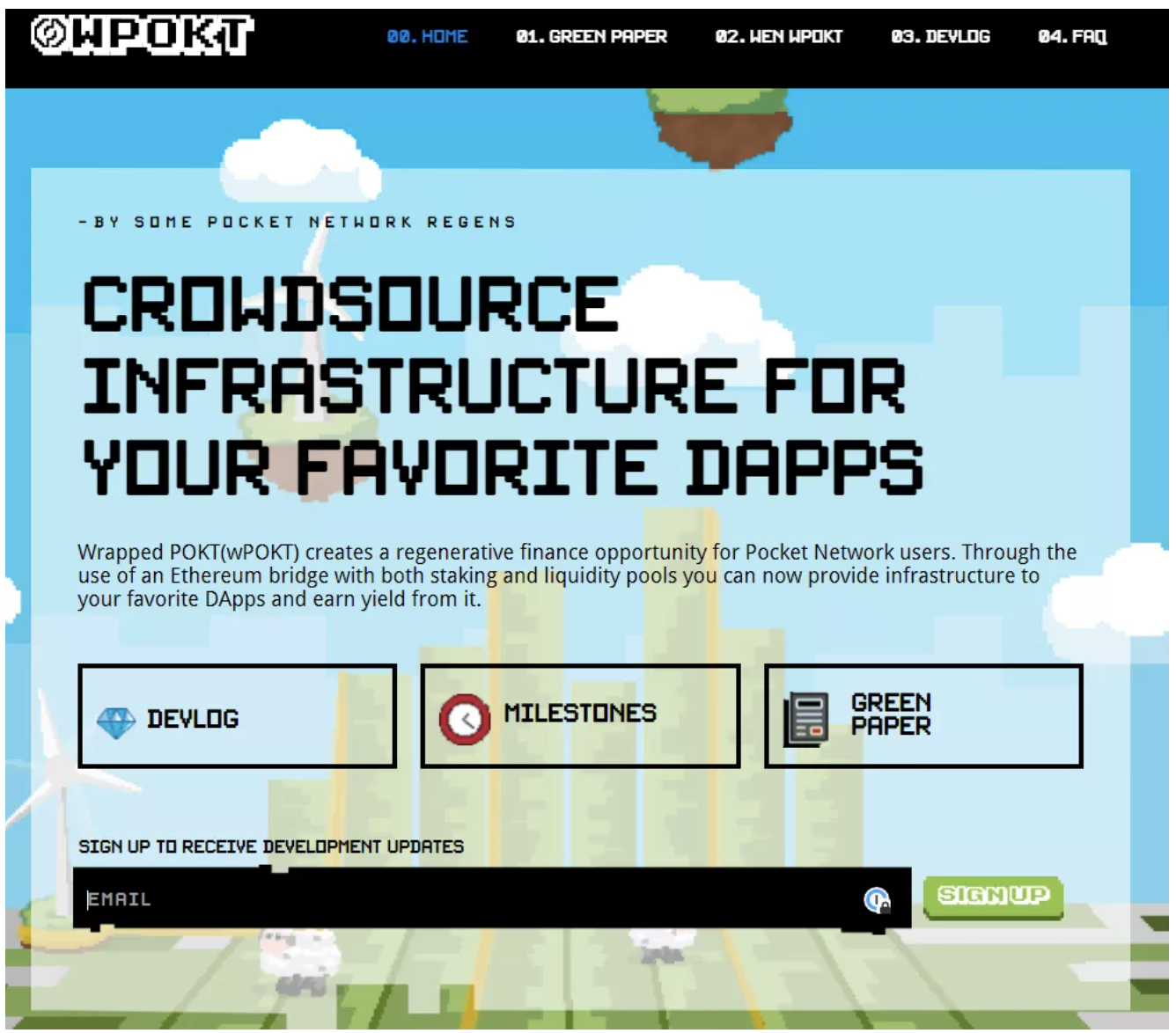

3.3.5wPokt:接入以太坊生態的鑰匙

Pocket Network推出Wrapped POKT可能有以下目的:

圖片描述

由於Pokt是一個運行於Pocket Network主網的代幣,使用、轉賬都需要使用Pocket Network的專屬錢包,這大大限制了Pokt作為項目的價值載體向外擴張和組合的能力,造成了Pocket Network與其他主鏈尤其是以太坊生態的隔離。

因此,Pocket Network設計了wPOKT。 Wrapped POKT (wPOKT)是一款基於ERC20的通證,是Pocket Network主網的POKT在以太坊的封裝資產,其價格與Pokt1:1等價對應。

圖片描述

Pocket Network推出Wrapped POKT可能有以下目的:

3.此外,wPOKT的發行和推出,還是Pocket Network網絡增長計劃的基礎條件,有了以太坊格式的wPOK為代幣媒介,Pocket Network就可以推出其計劃已久的Data Farming活動,該活動目標可能有三:

二級標題

二級標題

正文

正文

正文

3.4.風險

正文

競爭失利

正文

節點的過度集中

二級標題

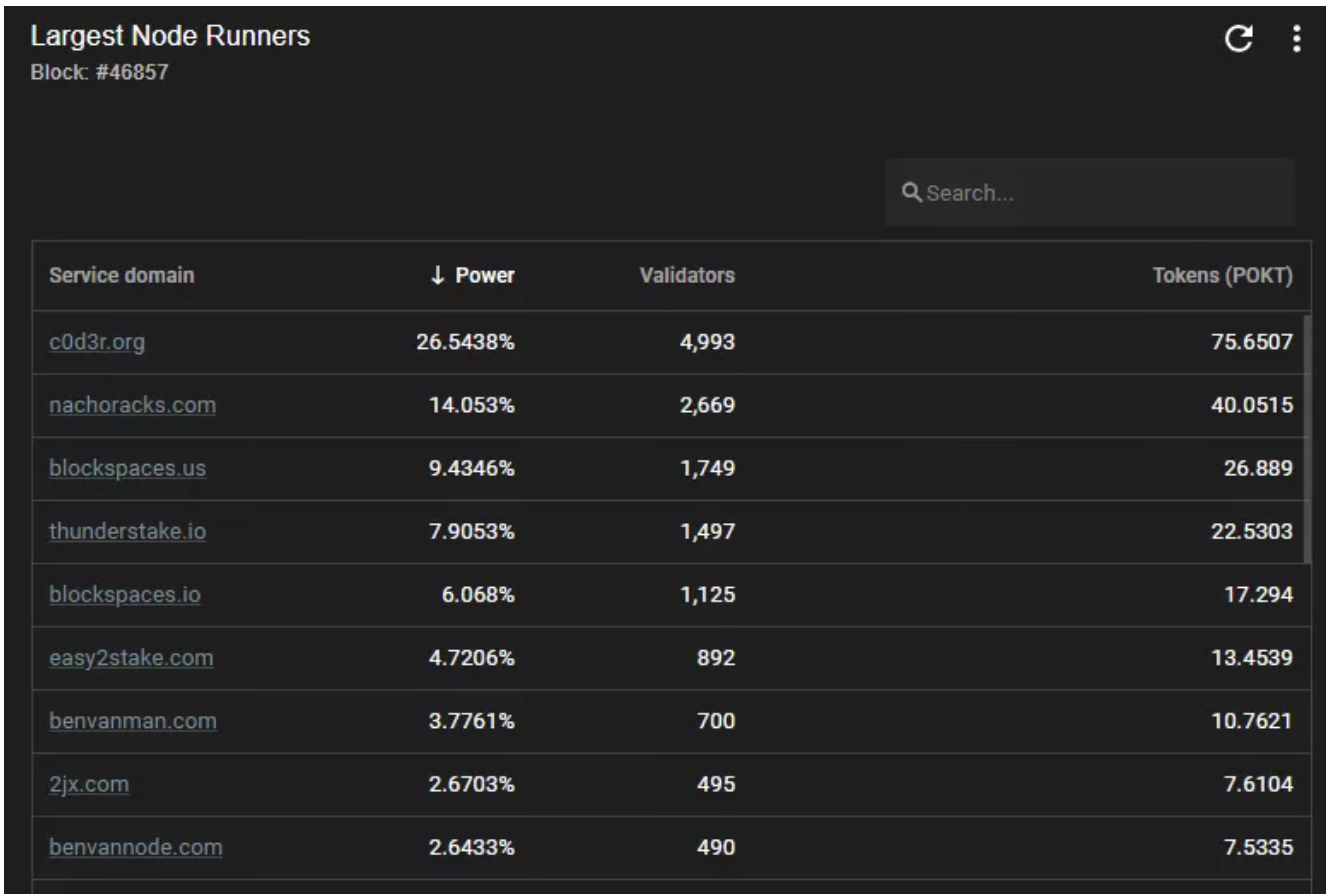

目前Pocket Network有50%的驗證節點掌握在前三大節點運營商手中,對於Pocket網絡的去中心化價值和敘事有一定的削弱,這個情況值得警惕。

通脹過速的風險

二級標題

由於目前處在網絡引導發展期,官方為了擴大協議的採用率,為應用方提供了比較充足的質押補貼,這使得應用獲得中繼帶寬的成本非常低廉,在這種情況下固然有利於網絡中繼量的迅速擴張,但也會讓Pokt的通脹速度過快,大量代幣集中於現有節點商手中,不利於網絡的長期發展。

4.初步價值評估

二級標題

4.1五個核心問題

區塊鏈數據基礎設施本身就是一個處於蓬勃發展中的早期市場,且Pocket Network建立了數據基礎設施的新產品範式,更是處於早期中的探索階段。其未來的市場空間巨大,當然也面臨著來自競爭、路徑選擇方面的不確定性。

項目是否具備牢靠的競爭優勢?這種競爭優勢來自於哪裡?

Pocket Network的中長期投資邏輯非常清晰,即區塊鏈基礎設施大賽道的長期增長,以及多方對於數據的需求的爆發。這是一個類似於雲計算相對於Web2產業的邏輯,與Web3的發展大趨勢非常契合。

二級標題

4.2估值水平

項目的主要運營變量是其能否實現業務的快速起量,盡快讓它的雙邊市場相互促進,讓增長飛輪進入自轉階段。我們可以通過兩個角度來觀察,一是直接看其核心業務指標:中繼業務數量和節點數量。二是重點關注各條主鏈與Pocket的合作情況,與主鏈方的深入合作可以迅速帶來巨大的業務增量。

二級標題

項目的管理和治理方式是什麼? DAO水平如何?

項目已經啟動了DAO的治理方式,擁有完備的治理憲法、明確的治理框架,也選用了Aragon的治理工具,目前治理論壇中提案類型豐富,整體來說DAO的水平比較優秀。

二級標題

4.2估值水平

區塊鏈的數據基礎設施領域發展空間巨大,頭部玩家利潤狀況良好,無論是其基礎的RPC節點業務,還是橫向拓展新的服務類別,隨著Web3浪潮的推進,其增長上限會非常高。在這類高速發展且充滿變數賽道的估值中,採用現金流貼現來估值並沒有太大的現實意義。

而如果採用收益倍數(PS\PE),由於該賽道的代表項目如Infura、Alchemy以及Quicknode均未披露其實際的營收或利潤數據,所以也很難與Pocket Network進行橫向比較,而且Pocket Network的用戶付費方式為質押(通過網絡稀釋來變相支付服務費用),與中心化項目的月付SaaS模式不同,收益倍數的對比也很難實現。

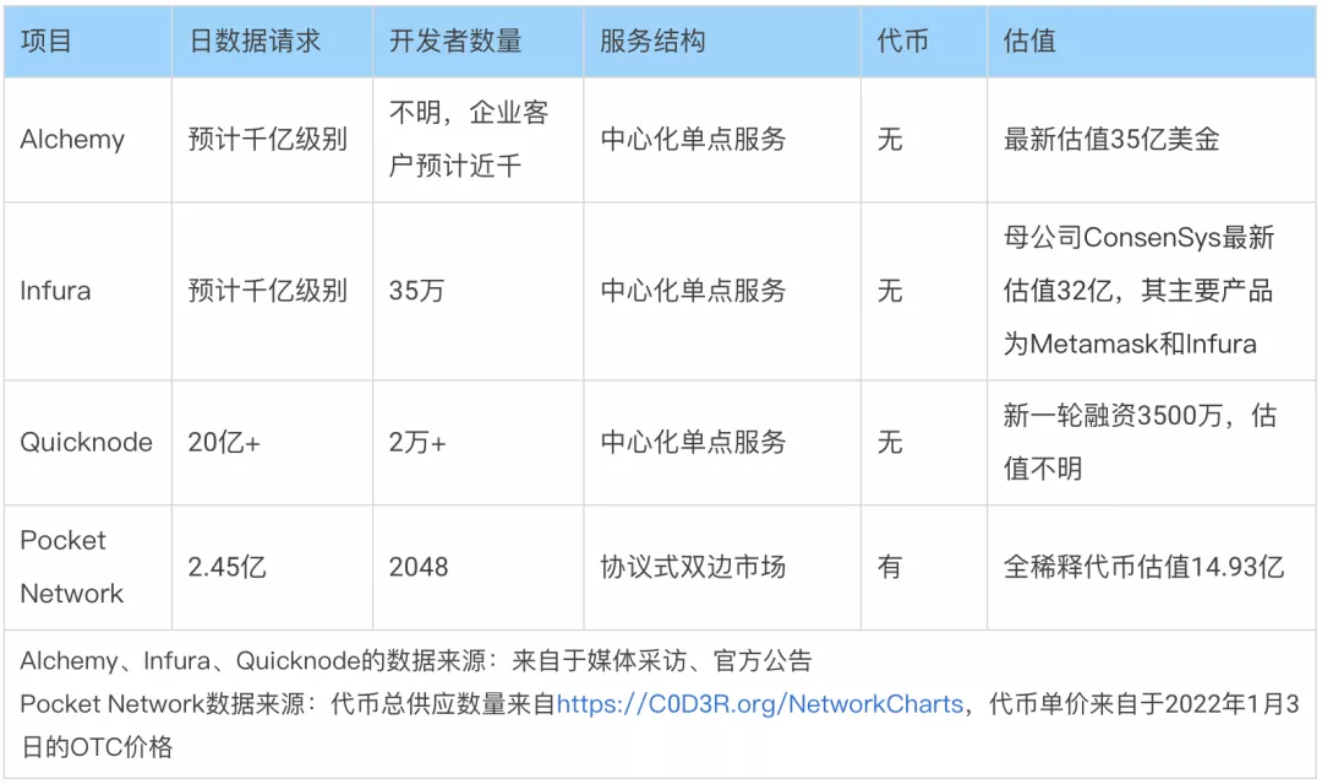

因此,筆者在此僅列出該賽道頭部玩家的當前的估值和核心業務數據情況,以此與Pocket Network進行對比:

可以看出,Alchemy代表了基礎設施賽道里中心化企業的樂觀估值上限,其估值甚至超過了擁有兩個巨型基礎級應用的ConsenSys。 Alchemy在資本市場裡講的故事是“Web3世界的AWS”,實際它在企業級市場的統治力正在逐漸印證這一點。

如果Alchemy的估值有其合理之處,我們就可以參考其估值,使用“GBF模式”來嘗試為Pocket Network定價。

GBF是Get Big Fast的縮寫,即“快速長大”。這種估值方法很簡單,就是找到一個未來可能的目標作為對標物,然後算一個初創項目可能達到的市場天花板。然後假設手頭這家初創公司融資順利、快速成長,進而算出一個未來的理想狀況。然後用這個“理想狀況”折現,判斷現在項目值多少錢。

當然,GBF估值模式的適用有特殊範圍,一般來說需要滿足幾個條件:

二級標題

● 賽道增長的確定性較強,路徑清晰,且同賽道有明確的對標物

● 增長空間巨大,有足量的潛在利潤對沖風險

二級標題

無疑,Pocket Network所處的賽道是符合以上GBF估值條件的,而35億美金的Alchemy就是Pocket Network的對標物,貼現後的25-30億美金可能就是Pocket Network中短期理性偏樂觀的估值區間。但如果Pocket Network的擴張速度超出預期,且市場開始接受“去中心化基礎數據服務才是主流”這一觀點,Pocket Network的估值上限將會進一步打開。

當然,GBF無疑是一種相對模糊的估值方式,僅能作為一個大概的“錨”。 Alchemy的確定性比Pocket Network更高,而Pocket Network在產品範式上更優,且已經發幣,相對於Alchemy的股權估值其代幣會享受更高的流動性溢價。在綜合因素的影響下,未來Pocket Network的估值低於或高於Alchemy,我們都無需太過驚訝。

二級標題

4.3價值評估小結

Pocket Network處於一個確定性很強的高速增長賽道,作為Web3的基礎設施級應用,將會長期受益於Web3浪潮的演進。

● Pocket Network與其他節點除了競爭之外還存在合作關係,當該網絡成長到某個量級後,那些自營節點的競爭對手也需要加入其中

● 擁有由DAO管理的應用主鏈,有豐富的宏觀策略工具箱

一級標題

研究報告

The Block:The State of the Digital Assets Data and Infrastructure Landscape (2020、2021)

HashKey一級標題

SEBA BANK:Classification and importance of nodes in a blockchain network

Cryp2Gem:Pocket Network Research

Eden block:Pocket Network Investment Thesis

項目信息

研究報告https://docs.pokt.network/

一級標題https://C0D3R.org/NetworkCharts;https://www.poktscan.com/

項目信息https://github.com/pokt-foundation/governance/blob/master/constitution/constitution.md

研究報告https://forum.pokt.network/