引入信用體系的ARCx,會再造DeFi借貸市場嗎?

DeFi誕生的願景,就是為全世界(尤其是無法享受到傳統銀行服務)的用戶提供便捷的鏈上金融服務。但區塊鏈技術匿名性的特徵,決定了DeFi生態中的所有用戶,都是以一串字符的身份存在,項目開發者和服務商無法對應上這些字符背後的真實主體是誰。由此,也會誘發一定的信用風險。

也正因DeFi世界中,借貸平台和用戶不存在傳統層面(身份信用+法律保障)的信任,MakerDAO和Compound等去中心化借貸平台脫離於信用體系,依賴資金利用率較低的“超額抵押”模式來放貸,以確保借方的還款能力。這樣看來,匿名對於DeFi世界是柄雙刃劍,雖然保護了用戶的隱私,但也增添了平台和貸方的風險與信任成本。

既然如此,要是將每串字符當作身份,進行信用評分,藉此根據地址的信用值來提供不同等級的金融服務,是否可以解決上述問題呢?

這算是傳統金融領域的標準操作思路,只不過將信用評分的對像從用戶的身份證換做鏈上地址。目前,認同這種解決方案的項目並不少見。而其中,去中心化信用評分協議ARCx的玩法,更像是把“芝麻信用”搬到了DeFi世界。

ARCx官網頁面最上方頁面的一句話,就概括了其業務理念:用戶以太坊錢包的歷史交易記錄,決定其抵押率(DeFi語境下,抵押率=存入資產值/借出資產值,因此對借款用戶而言越低越好)和流動性挖礦的年化收益率。展開來看就是,ARCx意圖通過自己的評分方式,為用戶的鏈上信用打分,得分越高者抵押率越低,也就是能以最低的抵押資產撬動更多的資金。由此,衍生出一個鏈上的信用評估體系,激勵用戶在DeFi中維護個人信用,從而提高整個DeFi生態的可信任度。

切實的需求+新穎的概念,吸引了資本的關注。據了解,在此之前ARCx已完成了幾輪融資,目前總融資額已逾800萬美元,產品也經歷了幾次升級。在本月初, ARCx宣布完成130 萬美元融資,由Dragonfly Capital、Scalar Capital和Ledger Prime領投,以ARCx治理代幣ARCX完成。此外,該輪投資人購買了拆分前的ARCX代幣,單價為7500美元(合分拆後代幣的價格為0.75美元),鎖倉期為6個月,按月解鎖。與該輪融資同時進行的,是V3版產品ARCx Sapphire的正式上線,其核心組件名為“DeFi Passport”(DeFi護照),功能類似於“芝麻信用”。

那麼,如何申請DeFi護照呢?申請者需要首先登陸ARCx官網,連接錢包並抵押1000個DAI排隊等候,第一批僅發放100枚地址,抵押時間可能較長(變相考驗用戶的資金實力和對項目的需求/忠誠度)。但早期的抵押者可享受一定的優惠,比如最低的抵押率,以及獨家流動性挖礦機會。

下面,我們將進一步拆解其產品細節和流程。

Phase 1(第一階段):DeFi護照允許加密貨幣用戶在鏈上匿名建立和測試他們的信譽,並由此形成初步的評分,分值在0到999之間,評分的結果可生成DeFi護照,相當於一份信用報告,且能被集成到許多DeFi應用中。而即使是沒有進行相應操作的用戶,ARCx官方也表示將對每個用戶一視同仁,並根據錢包資產規模、是否具有機構背景以及限制性KYC等維度,考慮其評分。高評分的地址,可以得到更低的抵押率,以及更高收益率的流動性挖礦機會,這些“好處”也會共享到DeFi護照集成的其他應用。當然,評分不是一成不變的,會根據用戶的行為和資產狀況實時更新。另外,申請鏈上測試時也需要完成身份核驗——“交易員評分”(Trader Scores),以查證用戶是否是機器人或是來“刷信用”。

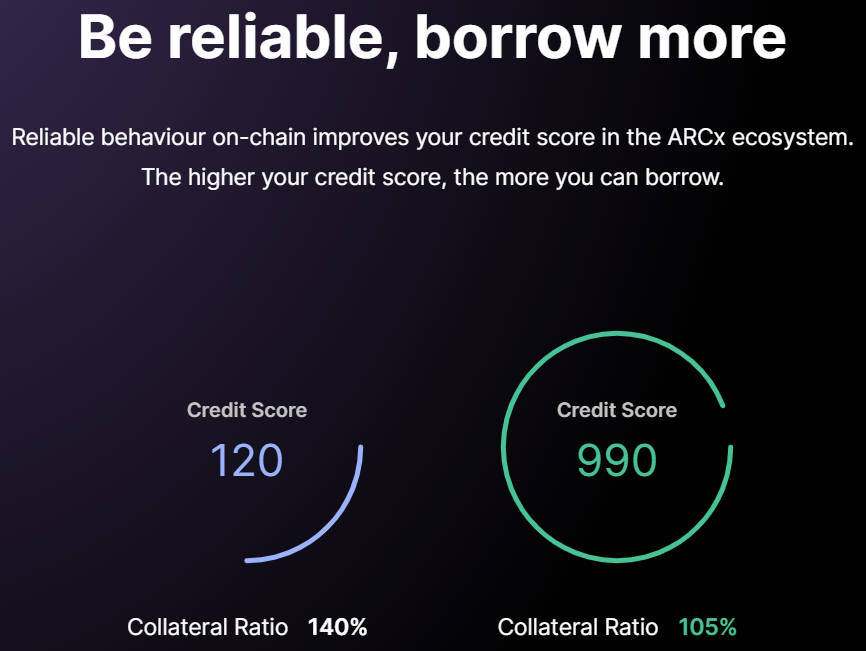

Phase 2(第二階段):得分120,抵押率140%;得分990,抵押率105%

圖片描述

得分120,抵押率140%;得分990,抵押率105%

總的來看,ARCx的鏈上信用評分機制設置地相對完善,也較好地將協議治理與用戶激勵結合起來,並得到了部分業內人士的關注。如Maple Finance創始人Sidney Powell曾對媒體表示,ARCx將有助於為普通的DeFi用戶帶來非足額抵押貸款的機會。

但是,目前DeFi生態尚不完善,包括借貸、交易和保險等版塊仍有多重痛點亟待解決。鏈上信用評分機制,更多的是充當DeFi應用的配套角色,其成長想像力很大程度上取決於整個行業的成熟度。另外,信用評分需要綜合大量用戶的可信數據並配備強大的處理能力,這樣的技術難度對於一個區塊鏈應用而言,頗具難度。更重要的是,信用評測還需要協調大量的不確定性因素,這些存在是數據處理無法掌控的,如每個地址背後的用戶的還款意願,以及其個人未來是否遭遇突發情況等。

正如Maple Finance創始人Sidney Powell發出的一句疑問:一個地址可能在Compound上有償還1萬美元貸款的良好記錄,但如果是25萬美元的貸款,他們的信用會如何?因此,在這一宏大願景下,ARCx究竟能走多遠,還需要時間來驗證。