深扒ETH、DAI、MKR的背後邏輯|烤仔星選

二級標題

二級標題

二級標題

二級標題

二級標題

DAI:支付方式

二級標題

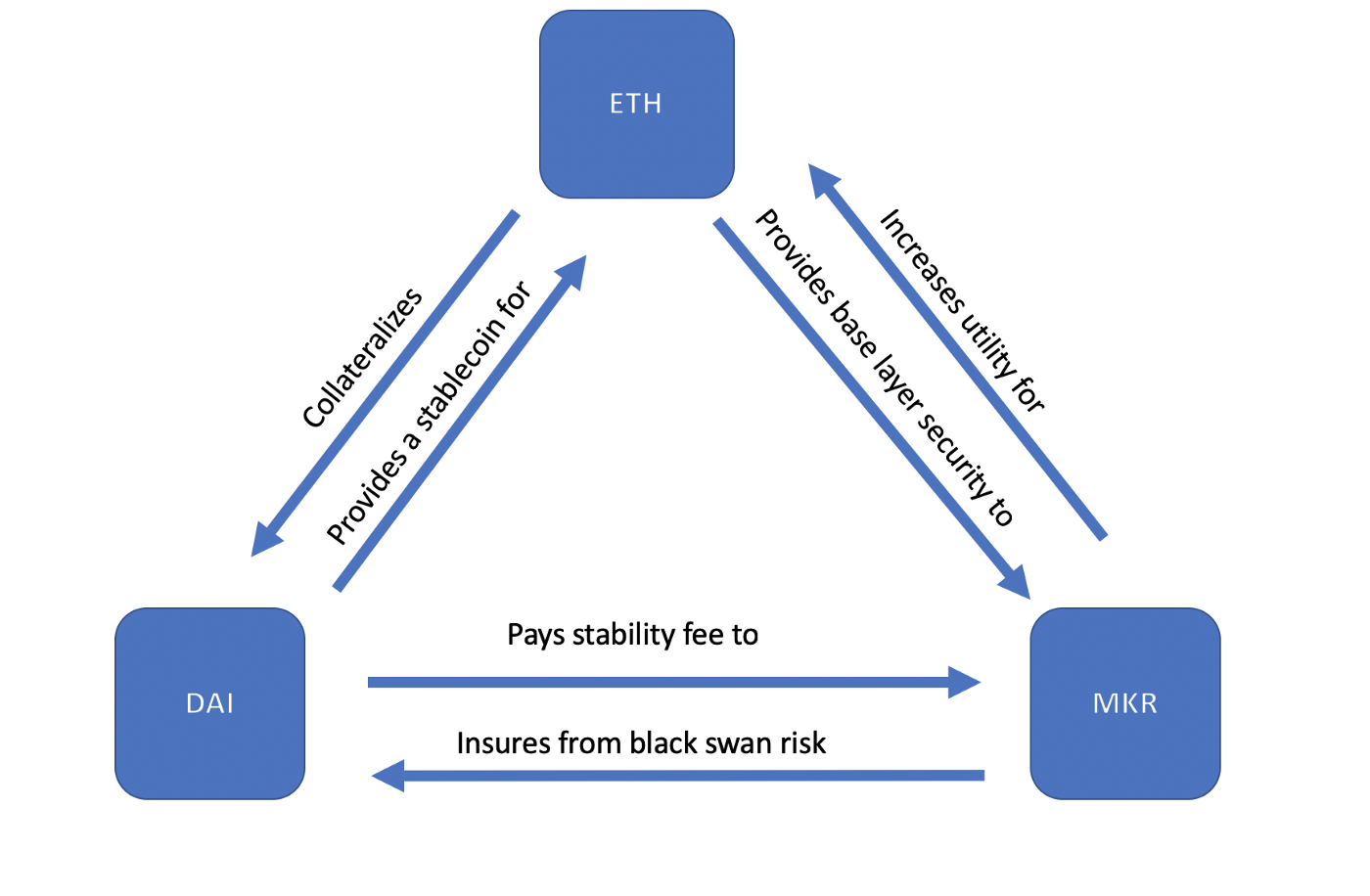

儘管ETH作為一種交換媒介(在極少數情況下是一個帳戶單位)已經取得了微不足道的成功,但它現在的波動性太大,無法用作普遍的支付方式,所以,像DAI這樣的穩定幣就非常適合發揮這個作用。雖然DAI既不是數字黃金,也不像ETH那樣具有耐審查性,但它已經為自己樹立了一個利基市場並繼續增長(目前流通量約為7500萬美元)。

二級標題

二級標題

二級標題

MKR:保險

與DAI不同,法定支持的穩定幣(例如USDC)具有非常簡單且中心化的穩定性模型。發行人在其銀行帳戶中持有美元,並根據要求以1美元的價格贖回穩定幣。如果USDC跌至$0.10,那沒有問題,只需要將USDC交到CENTER(USDC背後的上級組織),他們會以1美元的價格贖回。這個過程稱為追索權或可兌換性,並由CENTER(及其關聯銀行)保證。

另一種看待這種情況的方式是,USDC是用美元抵押的。而且由於美元不是(也不能是)區塊鏈代幣,因此該過程必須進行中心化。但是,只要抵押品沒有失敗(為什麼呢?它被整齊地藏在銀行里),USDC真的沒有理由跌至0.10美元。如果這樣做的話,套利者會買入便宜的USDC並以1美元贖回。應當明確的一點是,只要存在抵押品,USDC就不會跟踪美元。

但是如果它突然不存在怎麼辦?例如,如果Coinbase(CENTRE的創始成員)將美元借貸給其它合法失敗後的投資,該怎麼辦?如果Coinbase破產怎麼辦?如果Coinbase背後的銀行破產了怎麼辦?如果一個人根本無法使用自己的USDC怎麼辦?

我想在此強調兩個風險。首先是如果Coinbase有足夠的抵押品,但USDC仍在下跌。這是非理性的市場風險,我們不能輕視這種風險的存在。如果USDC持續以折扣價交易,則出現問題,Coinbase將(或者說,應該)關閉USDC,並用USD退還每個人的代幣。儘管這種脫節的價格極不可能發生,但它仍可能是由於流動性限製或內部人士對某些即將採取的監管措施甚至是一些即將被利用的漏洞所知。另一方面,價格持續上漲的USDC雖然是不太可能發生的風險,但也需要注意。

第二個風險是交易對手/抵押風險,這是美元實際上不再存在的一點。沒有足夠的準備金,投資者不太可能繼續對追索機制充滿信心(因此,USDC無法維持其錨定的匯率制)。為了緩解投資者的擔憂,Coinbase進行了定期審核,以提供完全的透明度和證明償付能力。

關於MKR的去中心化程度目前還存在一定的爭議,有些人認為MKR持幣者是中心化的,另一些人則認為激勵結構是個例外。

二級標題

ETH、DAI、MKR背後的邏輯

二級標題

二級標題

二級標題

DAI的未來:商品和信貸

上面這個模型在短期內是可行的,但我們也要去推測一下未來的情況。具體而言,如果ETH定位是“金錢”,這種情況下DAI會發生什麼?

首先,需要注意的是,可以存在許多不同版本的DAI,其中每個變體都可以錨定穩定或不穩定的任何資產。碰巧的是,由於美元是當前最穩定、最普遍的全球貨幣,所以選擇了美元作為錨定資產。在這個框架下,當前DAI確實應該被認為是usdDAI。但是,創建euroDAI、¥DAI、s&pDAI、btcDAI、ethDAI都是可以的,而且操作起來也很簡單,只要有價格錨定,就可以創建DAI的迭代版本。

美元並非萬無一失,即使最強的法定貨幣也往往會不時崩潰。如果美元未能保持其作為全球儲備貨幣的主導地位,usdDAI不太可能繼續繁榮。它仍然值1美元,僅僅按實際購買條件一美元可能就不值錢了。回想一下,加密的目的不是僅僅把美元上鍊,而美元是不考慮穩健,因為它是很容易任意貶值的。數字黃金的誕生是對法定貨幣通貨膨脹特性的一個回應,因此,儘管如今DAI可以很好地發揮作用,還需要考慮很多其它的因素,例如財富保存、價值存儲等。

那麼接下來問題就變成了“DAI(任何變體)在以加密貨幣而不是法定貨幣為基礎的世界中是否有意義?”如果ETH要穩定並用作一個帳戶單位,那DAI會有什麼用途?如果基於usd的DAI過時了,那基於其它錨定幣的變體會如何呢?

我們這裡得出的結論是,DAI仍然有很多需要場景,尤其是錨定ETH的DAI(即ethDAI),類似usdDAI錨定USD的方式。那麼問題來了,如果我們已經有了ETH,為什麼會需要ethDAI?如果說usdDAI是對usd進行上鍊,那ETH已經具有加密貨幣固有的上鍊屬性了呀。

要回答這個問題,需要引入MakerDAO。 MakerDAO的關鍵價值主張不是將鏈下資產移植到代幣中(從而創建穩定幣),而是作為一種無許可的信貸工具運作,用戶可以利用其抵押物來創造槓桿作用(當然,在推出多抵押品之後,會有更多選擇)。我們在ETH和ethDAI中擁有兩種根本不同但有用的貨幣形式:商品和信貸。

商品貨幣的原型是黃金,但是隨著時間的流逝,我們看到了許多不同的變體:銀、油、珍珠、比特幣、以太幣。這些商品無法根據其內在價值或效用(例如,黃金用於珠寶或電線)獲得貨幣溢價,而是因為它們體現了假設的理想貨幣的理想特徵(稀缺性,可替代性,耐用性等)。

另一方面,信用是價值的時間維度形式,通過借用現有資產的貸款,實質上就是將其未來的預期價值提取為一種今天可以使用的形式。通常,要使商品貨幣和信貸貨幣彼此可互換很難(因此這兩種形式是不同的)。信用是當場根據需求創造的一種價值形式。假設商品貨幣具有固定的供應量(或足夠稀缺),那麼明顯地鑄造商品中以貨幣計價的其他信用貨幣就非常困難。如果我想向自己的房屋貸款,銀行很難憑空想出一些黃金或以太坊。 (儘管使用美元等法定貨幣要容易得多,中央銀行創造的信貸可以立即與其餘的貨幣供應量互換)。因此,密切跟踪價格的ETH的合成版本ethDAI似乎是一個很好的解決方案,ethDAI是ETH的商品貨幣的信用貨幣。

關於ETH和DAI的願景從目前的發展來看有些超綱了,但是我相信,這是生態系統的自然發展之路。 ETH是數字黃金(最終成為用於存儲價值,交換媒介和會計單位的數字聲音貨幣)。 ethDAI是一種數字信用,是利用個人投資組合中現有資產(不包括ETH),MKR是一種治理/保險混合體,可維護ethDAI的穩定性和完整性。

* 有一點需要注意:用戶不會抵押ETH借ethDAI,就像他們不會抵押美元借DAI一樣。Cyrus Younessi