DeFi科普系列之幕後的神秘角色:清算人

二級標題

二級標題

在過去幾年裡,以太坊上面啟動了眾多去中心化的借貸協議項目。包括MakerDAO,Compound,dYdX還有一些其他的,允許任何人以去中心化的方式存入或借出加密資產。儘管這些借貸協議在進入市場的方式、所提供的資產種類、貸款期限等方面有所不同,但基本的貸款結構是相同的。那就是:借款人將抵押品放在智能合約中,作為回報,借款人可以從貸款人提供的另一項資產中藉出少量的資產。這種擔保貸款形式是最原始的金融工具之一,其歷史可以追溯到中世紀的威尼斯銀行業,這種抵押借貸與大家更熟悉的無抵押(基於信用)貸款形成了鮮明的對比。

圖片描述

圖片描述

圖片描述

二級標題

二級標題

二級標題

一個清算人的生活

想要成為清算人,清算工具是必要的。儘管不同借貸協議之間的清算機制各有不同,但是它們基本都需要類似的組件工具:

3) 一個允許在一筆交易中同時進行抵押品清算和出售的智能合約;

二級標題

二級標題

二級標題

Compound的清算協議"Alice"Compound提供DeFi最直接的借貸體驗,其清算過程遵循了這種簡單性。讓我們深入了解一下Compound的清算機制。"Bob "。

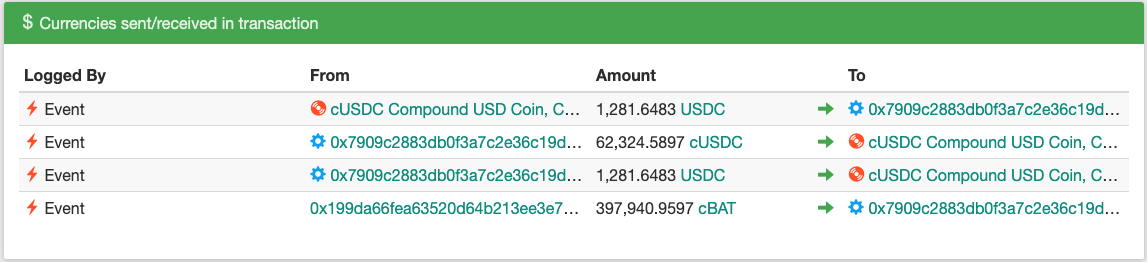

這次清算涉及兩個參與者,清算人(0x64a),我們稱之為

。借款人(0xb5b),我們稱之為

Bob 以ETH 作為抵押品,借出了一筆USDC。

這種借貸一般是用借出來的USDC 繼續購買更多ETH,以此獲得更高倍槓桿(並且不需要任何許可)。

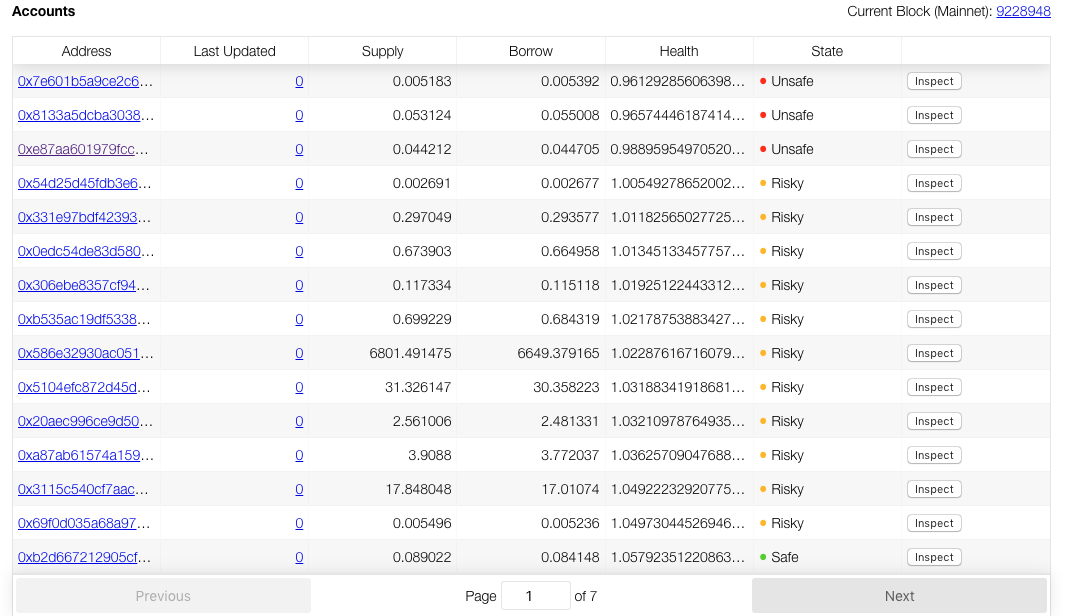

不幸的是,對於Bob 來說,這筆借貸恰好遇到ETH 價格的大幅下跌,使Bob的抵押品價值低於ETH所需的抵押率(133%)。由於不同的資產情況不同、價格穩定性和流動性水平也不同,因此Compound為每個資產分配的抵押率也不同。 (比如用REP的抵押率就高達200%)。

Alice 注意到Bob這筆借貸的抵押物價值低於所需的抵押率(大概是通過監控智能合約的狀態或者Compound中的LiquidateBorrowAllowed函數),然後在Compound中的USDC 市場合約上調用了LiquidateBorrow函數,從而觸發了清算過程。

3. Compound將所需數量的借出資產(USDC)從Alice 轉移到cUSDC 市場合約。在此過程中,Alice將獲得Bob抵押的ETH,並且價格相對於當時的市場價格還有固定折扣(發稿時約為5%)。 ETH 抵押品以cETH的形式返還,使清算人可以繼續在藉款人的ETH上賺取利息,或者在Compound上將cETH 兌換為ETH。在這種情況下,Alice從自己的操作中賺得了一些ETH。

圖片描述

圖片描述

圖片描述

一些高回報的抵押不足借貸正在等著清算人

諸如此類的更複雜的機器人將執行更複雜的操作,比如從Compound迅速借出DAI然後取清算其他抵押不足的債務地址。我們在一些特殊的清算中看到過這種情況發生,地址贖回其USDC貸款,並用它來清算另一個賬戶的USDC借款,這樣在一筆交易中輕鬆賺取5%。

Maker的清算體系

Maker的清算過程就沒那麼簡單了,因為它分兩個步驟進行:“bite”和“bust”。這類似於汽車抵押貸款的清算方式:首先將其抵押物收回,然後將其拍賣來償還所有者的債務。在Maker系統中,收回債務是通過調用bite來觸發,清算是通過調用智能合約集上的bust來觸發。

讓我們通過兩個交易复盤一次CDP 17361的清算:第一筆交易和第二筆交易涉及三個參與者:

抵債借貸方(0xc2e),我們稱之為Ralph

出借方(0x9c3),我們稱之為Brittany

清算人( 0x5a2),我們稱其為Larry

Brittany借出了8.5 DAI,同時獲得了0.1ETH作為抵押品,這筆貸款完全處於Maker要求的抵押率150%內(按照當時ETH價格$ 170時創建的這筆貸款)。不幸的是,後來以太坊跌至125美元左右,這使該CDP的抵押品略有不足。此情況下允許Ralph對該CDP發起bite指令,把CDP的所有權從SaiTup(持有所有活躍CDP的合約)轉移到SaiTap(用來清算所有收回的CDP)在這個時間點,Maker系統仍處於抵押不足狀態。借出去的DAI比系統裡抵押的ETH價值要多,這樣就沒辦法維持DAI錨定在1美金。

這時候幸運的是,清算人Larry發現了該CDP,並為此支付了8.5DAI從而獲得此CDP中的0.067個ETH,大約相當於0.07 ETH。這使DAI退出流通市場,進而提高了抵押率,並保持了系統的償付能力。

但Larry的操作得到了回報,並獲得了ETH的大約3%折扣!

圖片描述

圖片描述

圖片描述

不包括翻譯

因此,是否會有大量的好撒馬利亞機器人(此處引用好撒馬利亞人Parable of the Good Samaritan的典故,意為好心的機器人)純義務地執行收回CDP的機器人程序?

儘管有少量機器人程序似乎正在這麼做,但大多數機器人程序都是因為無法執行清算的機器人程序不得已執行收回CDP操作。因為它們無法在清算時找到合適價格來兌換折價的ETH。這裡有點繞,舉一個這樣的例子來說明:0x8b2這筆交易收回了一個CDP,從Maker獲得ETH/DAI的報價,將這個報價與在DEX(如Oasis)上獲得的最好價格進行比較,然後決定最好不要冒險,而讓CDP留在SaiTap中。另一個原因可能是缺乏Maker提供的默認工具。儘管Maker提供了一個收回CDP的收回套利人(bite-keeper)和一個在去中心化交易所進行出售清算得到的ETH來鎖定利潤的套利機器人,但還是需要一些額外的工作才能將它們合併成一個可連續執行的機器人。隨著Maker向多抵押品DAI過渡,Maker系統已經轉向抵押品拍賣,Maker的拍賣機器人也可以參與其中,潛在地低折扣購買抵押品的方式獲利。

2.能夠買到低成本的gas,多使用gas來在拍賣中獲得優勢。

二級標題

二級標題

二級標題

dYdX的清算體系

dYdX的清算過程與Compound的清算過程有點類似,但不同之處在於dYdX不會像其通過cToken進行的操作一樣向其借貸協議公開代幣化接口。取而代之的是,dYdX在其主要的Solo Margin合約中為每個地址創建一系列交易帳戶,並跟踪其支持的每個市場(ETH,DAI,USDC等)上每個帳戶的貸方和債務。 Maker擁有bite、Compound擁有liquidateBorrow,dYdX和他們不同,是擁有一個單一功能,它裡麵包含一系列操作類型。其中編號為6的操作類型就是用來清算借款人的帳戶。清算人能夠以5%的折扣向借款人購買抵押品,獲得與Compound差不多的不錯收益。

dYdX合約本身還支持原子交易,從而使用戶可以逐步進行資金的籌集,清算和提取。但是,用戶在進行清算過程中可能會面臨抵押不足的風險,進而有被清算的風險!

儘管一些dYdX清算方式與其它藉貸協議很類似,但用一些常規的分析工具去查看這些清算方式的時候卻非常難以理解,因為實際中它們既沒有代幣轉移也沒有發生任何交易。只有當我們直接去查看函數調用時,才能看到幕後發生的事情。

二級標題

二級標題

二級標題

清算人賺多少錢?

拋開技術細節不談,更有意思的是,看看這些設計付諸實踐、並且面對一群以獲利為目的的匿名者時會發生什麼?

許多個人和基金開始琢磨著運行一個清算機器人,作為生成alpha(超額收益)和支持這些借貸協議的一種方式。但正如我們一次又一次看到過的那樣,在加密資產領域,永遠沒有免費的午餐,清算也不例外。"要有利潤"圖片描述

圖片描述

正文

正文

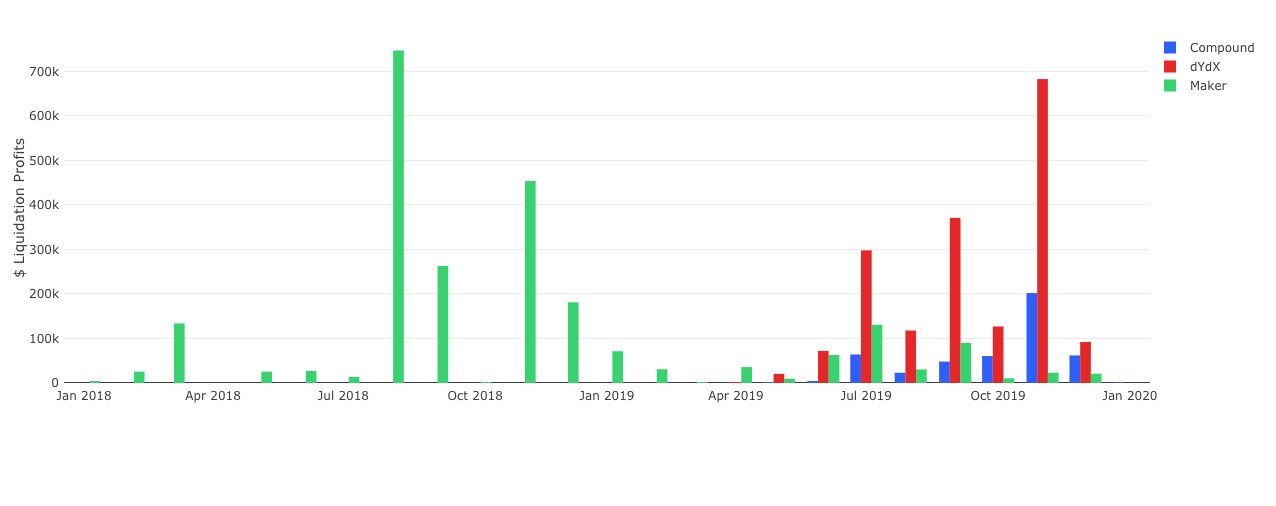

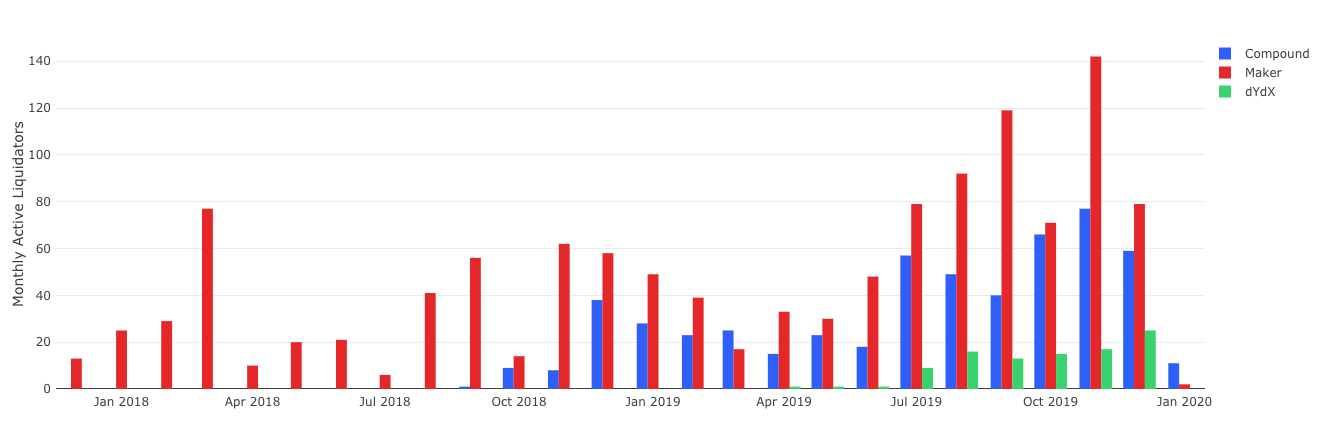

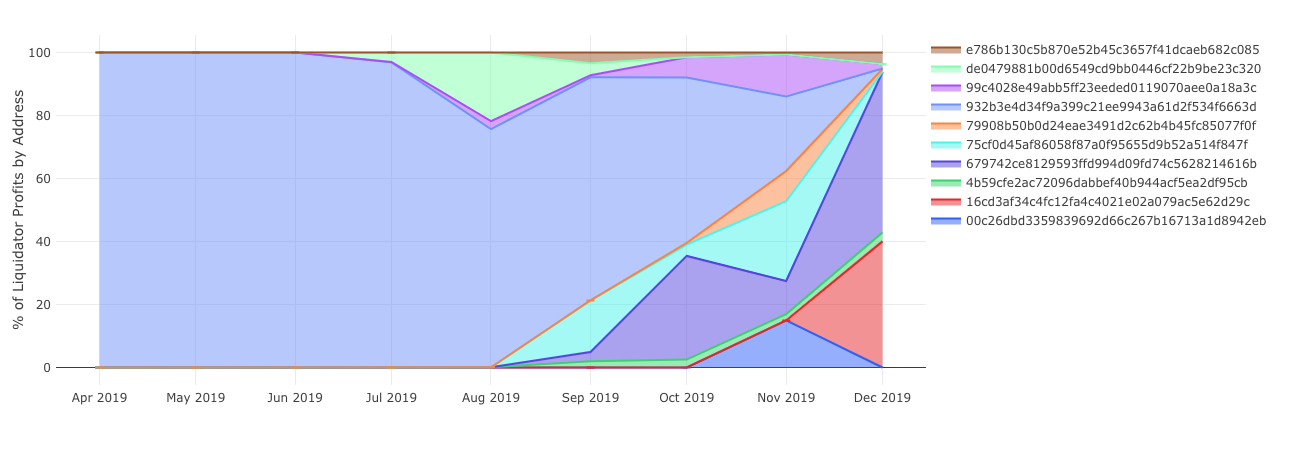

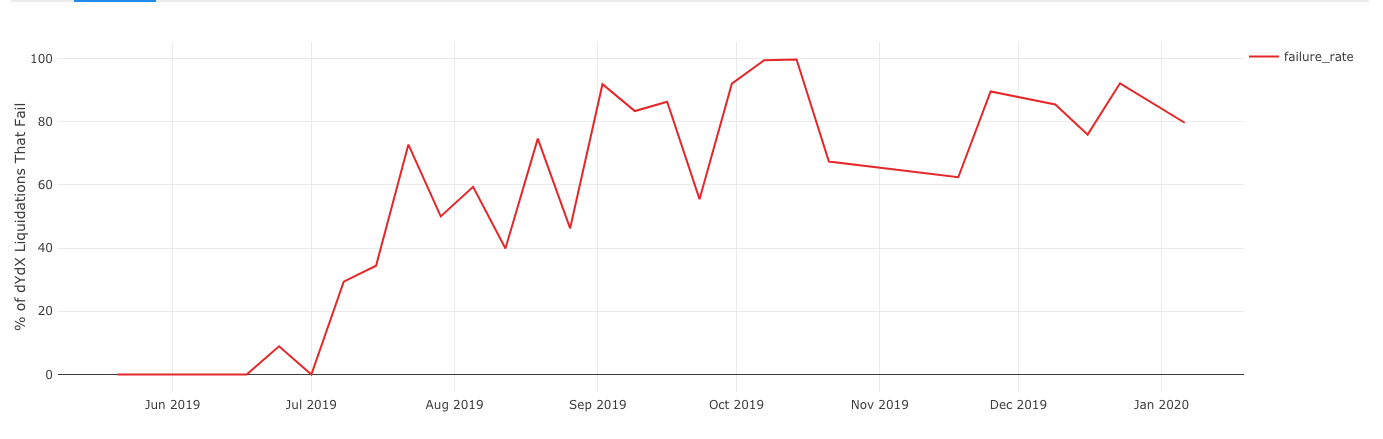

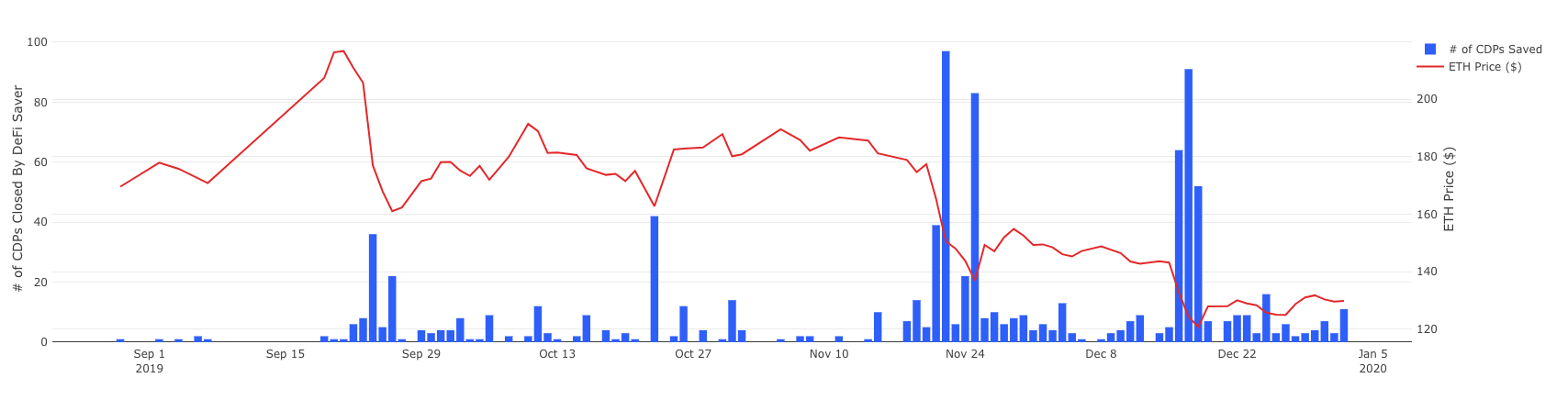

一些共同的屬性也讓“成為清算人”這個事兒變得吸引力十足:比如門檻低、利潤高、現成的工具,但這些屬性同樣也反過來加劇競爭,誰都可以參與,從而壓縮現在這些清算人的利潤空間。我們可以以不同的方式看到這些影響效果:

圖片描述

圖片描述

老兵"老兵"圖片描述

圖片描述

圖片描述

二級標題

二級標題

圖片描述

圖片描述

二級標題

二級標題

二級標題

清算的未來是什麼?

本著要對2020做出預測的精神,我們可以對清算領域的未來進行一些預言嗎?

壓縮利潤並轉向動態系統

首先,讓我們退後一步,重新審視一下為什麼我們要在最開始就考慮清算罰款這件事。存在這些懲罰措施是為了激勵借款人保持償付能力,並鼓勵清算人在藉款人接近違約時介入並穩定係統。正如我們到目前為止所看到的,罰款在這兩個方面都非常有效。現在的問題是,最佳清算處罰應該是多少?借款時間、資產和借款人這些因素的不同,導致任何固定的靜態的處罰金額可能都不是最優的方案,我們認為應該通過市場來決定。

結論

結論

結論

二級標題

結論