英伟达路演剧透:季收近千亿,为何仍敢谈「增长加速」?

- 核心观点:英伟达增长仍在加速,但驱动力正从少数头部AI实验室和超大规模云厂商,转向网络、CPU、主权AI、工业与企业客户等多元化新来源。其竞争壁垒已从GPU性能扩展到全栈AI平台能力,并将通过提升股东现金回报,兼具高增长与价值股属性。

- 关键要素:

- 增长来源多元化:英伟达需求划分为AI实验室(约20%)、传统云厂商(约50%)及新兴客户(AI云、工业、主权AI)。一家主要依赖ASIC的头部客户,其英伟达算力占比已升至近50%,显示平台综合成本优势。

- ASIC非零和竞争:客户选择取决于单位Token的综合计算成本与部署效率,而非单芯片价格。英伟达通过CUDA、网络、CPU、互连等构成的平台能力构建护城河。

- 产品路线图稳定:英伟达否认Rubin Ultra推迟至2028年,确认仍计划于2027年出货,仅部分机架方案将调整,核心技术方向(800V电力、光互连)不变。

- 存储与电力为供给侧约束:存储短缺预计持续数年,英伟达通过调整内存配置与系统架构,提高有限供应下的系统交付效率,而非需求转弱信号。

- 向价值型资产转型:管理层预计将50%或以上现金流用于股东回报(股票回购与现金分红),旨在吸引成长型资金以外的价值型投资者。

- 摩根士丹利评级:维持“增持”评级和288美元目标价,预计2026-2029年收入将分别达2159亿至7839亿美元,并认为其风险收益比在半导体板块中具吸引力。

原报告:Morgan Stanley Research《NVDA NDR Highlights Diversified Growth Opportunities》,2026 年 7 月 10 日

编译 & 整理:DaiDai

编辑:Frank

要点速览:

- 英伟达认为增长仍在加速,但驱动力正在发生变化:需求不再只依赖头部 AI 实验室和超大规模云厂商,网络、CPU、Neocloud、主权 AI、工业与企业客户正在成为新的增量来源;

- ASIC 与 GPU 并非零和竞争:一家此前主要依赖 ASIC 的头部前沿模型客户,英伟达算力占比已提升至接近 50%,在大量实际工作负载中,客户最终比较的不只是芯片价格,更在于单位 Token 的综合计算成本与部署效率;

- Vera Rubin 路线图暂未延期:英伟达否认 Rubin Ultra 推迟至 2028 年,确认仍计划于 2027 年出货,虽然部分机架方案将调整,但 800V 电力架构和跨机架光互连等关键方向保持不变;

- 存储与电力仍是供给侧约束,而非需求转弱的信号:英伟达预计存储短缺可能持续数年,并将通过调整内存配置、网络和系统架构,提高有限供应下的系统交付效率;

- 摩根士丹利继续将英伟达列为半导体首选:报告维持「增持」评级和 288 美元目标价,并认为随着公司提高现金回报比例,英伟达正在从纯粹的高增长资产,逐渐兼具大型科技股的价值属性;

当一家公司的单季度收入开始逼近 1000 亿美元,市场通常更关心的,不再是它还能增长多少,而是增长还能维持多久。

英伟达如今面对的,正是这样的审视。

过去一段时间,围绕英伟达的争议主要集中在三个问题上:全球 AI 基础设施投资是否已经接近高点;Google、Amazon、Meta 等云厂商推进自研 ASIC,是否会逐渐侵蚀 GPU 的市场份额;以及下一代 Vera Rubin 产品路线图,是否出现延期或调整。

7 月上旬,摩根士丹利在加州组织多场英伟达非融资路演(NDR),英伟达 CEO 黄仁勋、CFO Colette Kress,以及管理层与投资者关系团队直接面对机构投资者,回应市场最关注的增长、竞争与产品问题,希望向市场解释其下一阶段的增长来源,正在发生怎样的变化。

摩根士丹利在会后报告中,将此次会议的基调概括为「积极」,英伟达管理层则给出了一个更具进攻性的判断:即使季度收入正在接近 1000 亿美元,公司当前的增长率仍有望继续加快。

支撑这一判断的核心,并不在于某一个客户突然增加采购,反而是英伟达正在从一家主要依赖 GPU 周期和少数头部客户的公司,转向覆盖计算、网络、CPU、模型与云基础设施的全栈 AI 平台。

一、英伟达正在重新定义自己的增长来源

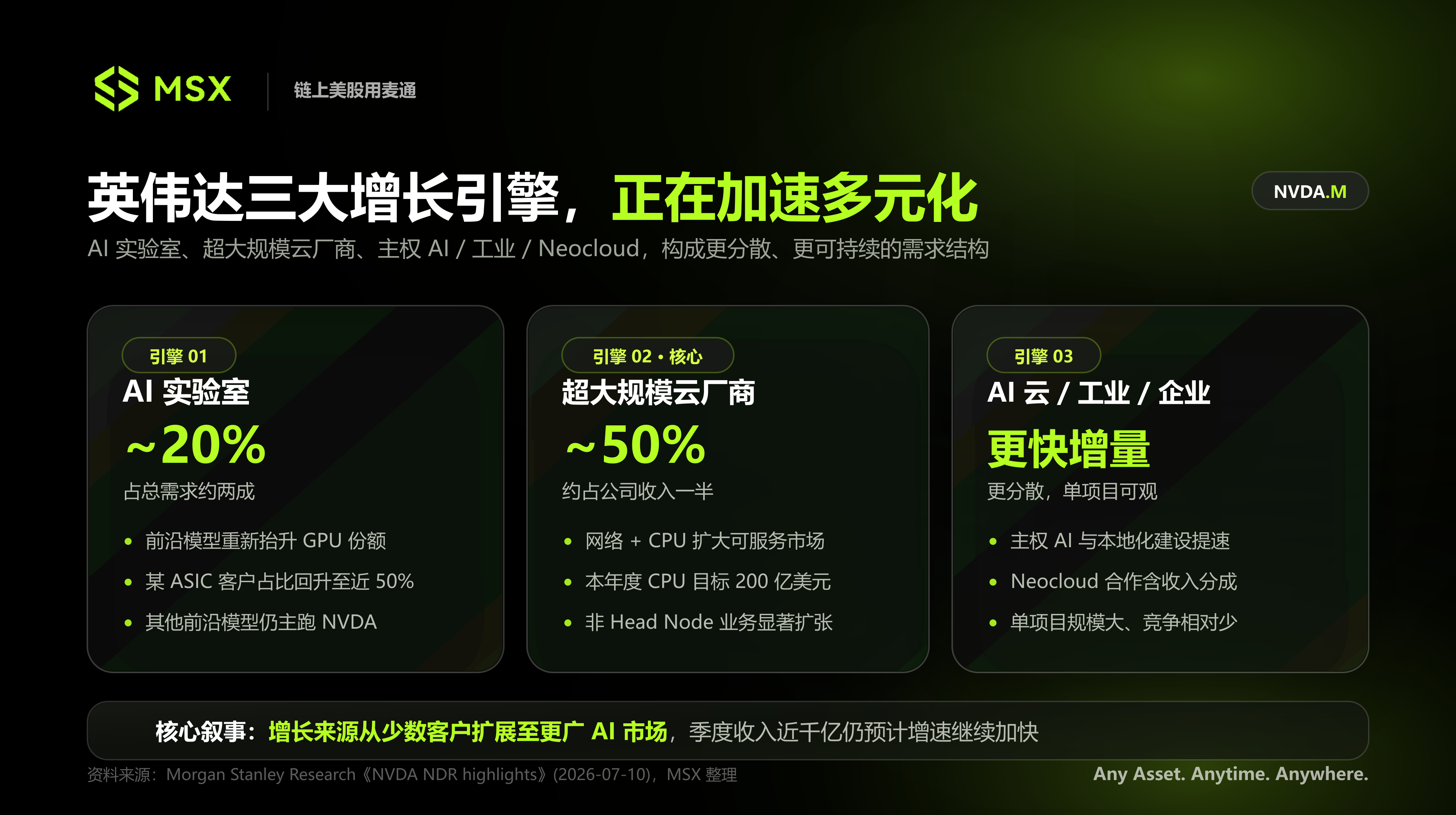

按照英伟达管理层在此次会议中的划分,公司未来的需求主要来自三类市场:AI 实验室、传统超大规模云厂商,以及包括 AI 云、工业、企业和主权 AI 在内的新兴客户。

这意味着,市场过去熟悉的「AI 实验室训练大模型、云厂商采购 GPU」叙事,已经无法完整解释英伟达下一阶段的增长。

1.AI 实验室:ASIC 客户也在重新增加 GPU 使用

目前,AI 实验室约占英伟达总需求的 20%。

此次路演中,一个颇受关注的细节是,一家此前主要依赖 ASIC 开发的头部前沿模型客户,早期对英伟达平台的使用比例并不高,但目前英伟达在其相关算力中的占比,已经提升至接近 50%。

这至少说明,ASIC 对 GPU 的替代并不是一条单向路径。

当模型规模、推理负载和系统复杂度持续上升,客户需要比较的并不只是单颗芯片价格,而是整套系统最终能够以多低的成本生成 Token。在大量实际工作负载中,英伟达认为,最低的单位 Token 成本仍然来自其完整平台。

其他头部前沿模型目前也仍主要运行在英伟达平台之上。对于英伟达而言,AI 实验室的机会已经不只是跟随模型训练规模增长,还包括从原本更偏向自研芯片的客户中重新获得份额。

2.超大规模云厂商:从 GPU 扩展至网络和 CPU

按新的业务口径,传统超大规模云厂商仍是英伟达最重要的需求来源之一,相关业务约占公司收入的一半。

不过,云厂商市场当前面临的约束,已经逐渐从芯片供应转向土地、电力和机房空间。也就是说,客户并非不愿继续投入,而是越来越难以按照原有方式快速扩建数据中心。

在这种背景下,英伟达正在扩大自己在每座数据中心中的价值占比——除了 GPU,公司还在通过网络设备、CPU、互连和机架级系统方案扩大可服务市场。

管理层在此次会议中重申了本年度 200 亿美元的 CPU 相关收入目标,并暗示其中相当一部分需求并非来自负责集群控制和调度的 Head Node,而是来自搭载 Vera CPU 的独立计算机架。

Vera 并不是一款单纯追求更多核心数量的通用 CPU,而是针对 AI 数据中心中的单线程工作负载和内存访问进行优化。它所代表的方向,是英伟达不再只出售加速卡,而是进一步进入 CPU、网络、互连和整机系统。

这也解释了为什么摩根士丹利认为,云厂商自研 ASIC 与英伟达继续增长可以同时成立。毕竟大型云厂商仍会继续开发和部署定制芯片,博通等 ASIC 供应商也可能保持高速增长,但只要整个 AI 计算市场扩张得足够快,GPU 与 ASIC 就不必进行零和竞争。

摩根士丹利预计,英伟达与博通的 AI 相关业务在未来一年均可能保持极高增速,市场短期内未必会出现剧烈的份额迁移。

3.主权 AI、工业与 Neocloud:更分散,也可能更庞大

相比 AI 实验室和超大规模云厂商,主权 AI、工业企业和 Neocloud 的需求更为分散,项目启动速度也往往更慢,但这可能是英伟达下一阶段最值得关注的增量市场。

地缘政治、数据主权与供应链本地化,正在推动更多国家和地区建设独立的 AI 基础设施。与此同时,金融、零售、生物科技、制造业等企业,也开始把 AI 从通用工具转变为内部生产系统的一部分。

这类项目通常需要更长的立项、审批与部署周期,但一旦进入实施阶段,单个项目的规模可能相当可观,而且面临的直接芯片竞争往往少于头部云厂商市场。

Neocloud 则提供了另一种增长模式。

这类以 GPU 算力为核心的新型云厂商,正在承接传统云厂商无法及时满足的算力需求,英伟达与部分 Neocloud 的合作,不仅可能涉及共同投资与信用支持,也可能引入收入分成机制。

市场目前更关注英伟达是否在为客户承担信用风险,但从另一面看,收入分成也意味着英伟达可能分享下游 GPU 云服务的长期收益。摩根士丹利据此认为,英伟达未来可能不只是向 Neocloud 出售硬件,还会逐渐成为大型 GPU 云网络的利益相关方。

二、ASIC、Rubin 与存储约束,真正影响增长的是什么?

实事求是地说,英伟达当前面对的最大争议,并不是 AI 是否仍会增长,而是芯片竞争、产品路线和供应约束,是否会削弱公司在这一轮增长中的份额。

从此次路演释放的信息看,英伟达的回答是,这些问题都真实存在,但尚未改变公司的核心增长方向。

1.ASIC 会增长,但并不意味着 GPU 必然失去份额

对于稳定、成熟且规模足够大的工作负载,ASIC 确实可能提供更低的芯片成本和更高的定制效率。但模型架构、推理方式和开发工具仍在快速变化,客户同时需要灵活性、软件生态和系统交付能力。

因此,真正决定客户选择的,并不是某一颗芯片的售价,而是模型训练、推理、网络、内存和软件协同之后的综合成本。

英伟达的护城河,也不再只是 GPU 性能,而是 CUDA、网络、CPU、互连、整机系统和模型工具共同构成的平台能力。

2.Rubin 路线图暂未出现实质性延期

此次路演还回应了近期围绕 Vera Rubin 产品路线图的争议。

英伟达否认 Rubin Ultra 已推迟至 2028 年的市场传言,确认该产品仍计划于 2027 年出货,但也同时承认,部分机架形态将进行调整,原有 Kyber 机架方案将被另一种被管理层称为「更优」的设计替代。

这一变化可能支持更大规模的单机架 Scale-up 域,但并不意味着核心技术路线发生改变,包括 800V 电力架构、跨机架光学互连等关键技术,仍在按照原有计划推进。

对于英伟达而言,在每一代产品中尝试更激进的系统设计,本身就是其保持领先的一部分,真正需要观察的,不是路线图是否发生过调整,而是公司能否在量产前及时纠偏,并控制大规模交付风险。

摩根士丹利认为,Vera Rubin 仍将是未来 12 个月推动英伟达增长的重要产品周期。

3.存储短缺则是另一个容易被市场误读的问题

管理层预计,存储供应约束可能持续数年。

如果 AI 行业希望每年实现数量级的 Token 增长,而存储供给无法同步扩张,仅靠增加 GPU 数量并不足以解决问题,计算、网络和内存之间的配置关系,必须随之重新设计。

一种可能的调整,是降低单个机架的 LPDDR5 配置量,使有限的存储供应能够支持更多机架交付;另一种方向,则是通过网络、缓存和更高速的片上存储,降低部分场景对传统 DRAM 的依赖。

管理层在会议中还提到了以 SRAM 为主要存储架构的相关技术,SRAM 的成本通常高于 DRAM,但在特定推理负载下,其低延迟和高带宽可能具备系统级价值。

这些表态短期内可能影响市场对部分存储公司的情绪,但其逻辑起点并不是存储需求转弱。恰恰相反,英伟达之所以需要持续调整架构,是因为公司预计存储供给长期难以完全满足 AI 计算增长。

因此,对存储产业而言,真正值得关注的并不是英伟达是否减少某一种内存的单机配置,而是 AI 系统中的内存价值量,会如何在 HBM、LPDDR、SRAM、缓存和网络之间重新分配。

4. Nemotron 与开放模型的重要性

除了硬件,英伟达也在强化开放模型和企业 AI 软件的作用。

管理层以电路设计等专业场景为例指出,通用闭源模型未必能够满足企业对专业知识、数据安全和工作流程的要求吗,企业真正需要的,往往不是直接调用一个外部模型,而是围绕自身数据与经验,建立一套可控制、可调整的 AI 系统。

Nemotron 等开放模型的意义就在于此。

它们允许企业围绕自身业务进行训练、微调和部署,同时保留对模型、数据和基础设施的控制权。对于英伟达而言,开放模型并不只是一个软件产品,而是将 GPU、网络、推理框架、模型和企业应用连接起来的重要入口。

英伟达希望构建的,已经不只是一套性能领先的计算硬件,而是一套企业能够完整掌握和部署的 AI 技术栈。

三、摩根士丹利如何为英伟达估值?

此次路演的另一个重要目的,是扩大英伟达在价值型投资者中的覆盖。

众所周知,过去几年,英伟达主要被视为一项典型的高增长资产,但随着公司市值和机构持仓不断扩大,大量成长型基金已经广泛持有英伟达,部分机构甚至接近内部单一持仓上限,因此对英伟达而言,仅靠成长型资金继续提高配置,空间正在变得有限。

英伟达因此需要为市场提供另一套估值逻辑。

管理层预计,从当前阶段开始,公司将把 50% 或以上的现金流用于股东回报。在此背景下,持续增加的股票回购与现金回报,使英伟达在保持高增长属性的同时,也逐渐具备大型成熟科技公司的价值特征。

换句话说,英伟达希望市场同时使用两套框架为其估值:一方面,它仍是一家能够保持高速增长的 AI 基础设施公司;另一方面,它正在成为一家能够持续产生并返还巨额现金流的超大型科技平台。

基于这一判断,摩根士丹利继续将英伟达列为半导体板块首选,维持「增持」评级和 288 美元目标价,并给出三种风险收益情景:

- 基准情景,目标价为 288 美元,采用约 22 倍 2027 日历年每股收益预测,对应 EPS 13.08 美元:报告预计,英伟达收入将在 2026 年增长 82.0%,2027 年增长 52.4%;

- 在乐观情景下,目标价为 330 美元,对应约 23 倍 2027 日历年 EPS 14 美元:其核心假设是,数据中心业务继续高速增长,网络、Vera Rubin 系统与软件收入推动英伟达获得更高的全栈 AI 计算平台溢价,进一步的上行空间可能来自 AI PC、自动驾驶和机器人业务的规模化,以及高毛利软件和 AI 服务收入占比提升。

- 在悲观情景下,目标价为 160 美元,对应约 16 倍 2027 日历年 EPS 10 美元:主要风险包括数据中心供给更快追上需求,AI 基础设施增速明显下降;客户通过自研 ASIC 降低对英伟达的依赖;AMD 或其他竞争对手重新获得份额;以及关税和出口限制对收入产生高于预期的影响;

从盈利预测来看,摩根士丹利预计,英伟达 2026—2029 年 GAAP 收入将分别达到 2159.38 亿、3930.05 亿、5988.09 亿和 7838.77 亿美元;毛利率分别为 71.3%、74.4%、72.5% 和 72.0%,EPS 分别为 4.61、8.96、13.08 和 17.63 美元。

这组预测背后的核心判断是,即使英伟达的收入基数已经十分庞大,AI 基础设施扩张仍有望推动其收入和利润在未来数年保持较高增速;网络、CPU、软件与系统级方案,则会在 GPU 之外贡献更多增量。

当然,摩根士丹利也承认,存储、网络和其他供应链环节,在部分阶段可能拥有更高的盈利弹性,事实上,在过去的半导体周期中,摩根士丹利也曾将板块首选从英伟达轮换至闪迪和美光等公司。

但从风险收益比来看,英伟达仍然是其认为半导体板块中最具吸引力的核心资产之一。

一方面,公司当前的估值倍数可能受到超大市值和指数权重的约束;另一方面,相比 AMD、博通等计算半导体公司,英伟达并未享有特别明显的估值溢价。摩根士丹利认为,随着增长来源进一步多元化、现金回报提升,英伟达与部分同业之间的估值差异最终有望收敛。

不过,市场仓位并未呈现完全一致的乐观预期。报告显示,主动型机构投资者持股比例已经达到 50.9%,意味着成长型资金的持仓基础较高;与此同时,摩根士丹利量化模型对英伟达未来 3 个月和 24 个月的判断均处于第 4 分位,尚未进入最受量化资金青睐的区间(第 1 分位代表最受青睐、第 5 分位代表最不受青睐)。

这也构成了当前英伟达估值中颇为微妙的一面:基本面预期依然强劲,但较高的机构持仓、超大市值与市场期待,也意味着公司需要不断兑现增长,才能推动估值进一步抬升。

写在最后

市场过去讨论英伟达,往往围绕一个简单的问题展开:AI 资本开支还能增长多久?

但这次路演提供了另一种观察角度。

英伟达下一阶段增长,并不完全取决于少数大型云厂商是否继续增加 GPU 采购,而在于它能否把自己的平台能力进一步扩展到网络、CPU、模型、企业软件、主权 AI 和新型云基础设施。

ASIC 会继续增长,存储和电力约束也不会消失,产品路线图仍可能调整,真正决定英伟达长期价值的,不是它能否阻止这些变化,而是它能否继续把每一次产业变化,转化为更大的可服务市场。

对于一家季度收入即将接近 1000 亿美元的公司而言,「增长加速」听起来或许反直觉。

但英伟达试图向市场证明的,正是当 AI 基础设施从芯片采购走向系统建设,从少数云厂商扩展至国家、企业与新型云平台,它仍有能力在每一层技术栈中占据更大的价值份额。

这也是从 AI 芯片供应商走向全栈基础设施平台之后,一段更长的增长曲线。