World Cup Arbitrage Bible

- Core Insight: This article systematically elaborates on the scientific methodology of World Cup prediction and trading. The core lies in converting the emotions and narratives of football matches into quantifiable probability models (such as Poisson distribution, Elo ratings, Bayesian updates). Based on market pricing, it identifies pricing discrepancies and utilizes disciplined execution (order books, Kelly criterion, stop-loss) along with systematic review to gain long-term advantages, rather than predicting a single champion.

- Key Elements:

- Model Upgrade: From basic Poisson distribution for predicting goals, to the Dixon-Coles correction for low-scoring matches, Bayesian hierarchical models to handle noise in national team small samples, and finally xG/xT to quantify match processes, progressively approaching true probabilities.

- Path Asset: With the 2026 World Cup expanding to 48 teams, the third-place advancement mechanism in the group stage makes the champion contract a "path asset." Traders need to focus on the cascading impact of group rankings and the strength of semi-final halves on advancement probabilities.

- Market Trading: The model provides a fair probability, but actual trading needs to incorporate the order book (bid/ask spread, depth) and the Kelly criterion for position management to avoid losses due to slippage or overconfidence.

- Strategy Cases: The article lists trading logic for specific scenarios such as path mispricing (group stage results altering half difficulty), process reversal (scoreline diverging from xG), and motivation trading (changes in incentives during the third round of group stage matches).

- Minimum Viable System: It is recommended that traders start with a minimal closed loop: focusing on 8 teams, establishing a baseline probability, recording trades and reviews, to gradually train their sense of probability and execution discipline, rather than pursuing complex models.

原文作者:@MrRyanChi,@insidersdotbot 创始人

序言

自从上一次发文章,又过了好长一段时间。这段时间,我一边研究各种新的策略,一边无数次打磨我们的交易终端 insiders.bot。而世界杯,绝对是一个“是骡子是马,拉出来溜溜”的瞬间。一个检验我们的产品,是否能够适用于普罗大众的策略,让大家通过世界杯实现成功交易的机会。

所以,文章会重新解构一下过去历史上,所有在世界杯中能够有效用于交易的策略。那些一个个启发了我们当今版本产品的策略。

新版 insiders.bot 最让我兴奋的地方,不仅仅是快速下单,而它把很多本来散落在屏幕上的东西接到了一起:smart money signal、订单簿、TP/SL、秒级跟单、可筛选的数据、以及可以直接用自然语言问问题的 AI Agent。

世界杯是最适合解释这件事的场景。它足够大众,人人都有情绪;它又足够低比分,一个小小变量就会改变整条路径。一个前锋缺席、一张红牌、一次 0.08 xG 的折射球、一个小组第三名的净胜球,都可能让冠军概率、出线概率和市场价格同时移动。

所以,说回策略 - 这篇文章不是想告诉你“谁会夺冠”。说实话,没人说得准。

我更想拆的是另一件事:当世界杯变成预测市场里的价格时,我们到底该怎么把情绪拆成变量,把变量压缩成概率,再把概率放到价格面前接受审判。

如果一句话概括:科学预测世界杯,不是预测唯一未来,而是把所有可能未来都摆到桌面上,给它们定价,然后用纪律去执行。

这篇文章会随着历史的车轮,带你讲清楚从百年前到现在,策略的演变和进化,让你学到每一种策略的精华。

最早,人们只是问:一支队平均能进几个球?于是 Poisson 出场,把“强弱感觉”变成进球分布。

很快,大家发现,只看平均值不够,比分之间有结构,于是比分矩阵、Dixon-Coles、Bivariate Poisson 和 Skellam 继续把足球拆得更细。

再往后,问题从“这场会进几个”变成“这支队到底有多强”。

接着,Elo、Bradley-Terry、ordered logit 给我们一个长期强弱底座;Bayesian hierarchical 告诉我们,国家队样本少,不能被一场大胜或一场冷门带着跑;xG、xT、VAEP 则把比分背后的过程重新打开,让我们看见机会质量、球权推进和动作价值。

最后,模型必须走进市场。机器学习和 ensemble 负责把多种信息揉在一起,Monte Carlo 把小组赛、淘汰赛和半区路径一遍遍模拟出来,订单簿告诉你理论价格能不能真实成交,Kelly 和 TP/SL 决定你能不能活到决赛。读到后面,你会发现本文不是在问“谁会赢”,而是在问:概率从哪里来,价格为什么动,交易该怎样被执行和复盘。

有了这张路线图,后面的每一节就不再是孤立概念。我们不是从公式开始,而是先把世界杯从情绪现场,放回预测市场的价格系统里。只有先知道合约价格代表什么,后面讨论进球、路径和头寸,才不会变成纯技术自嗨。

一、先把世界杯看成概率资产

先换一个视角:世界杯当然有情绪、有国家叙事、有巨星谢幕,但预测市场只关心一件事:某个未来发生的概率,是否被当前价格正确表达。

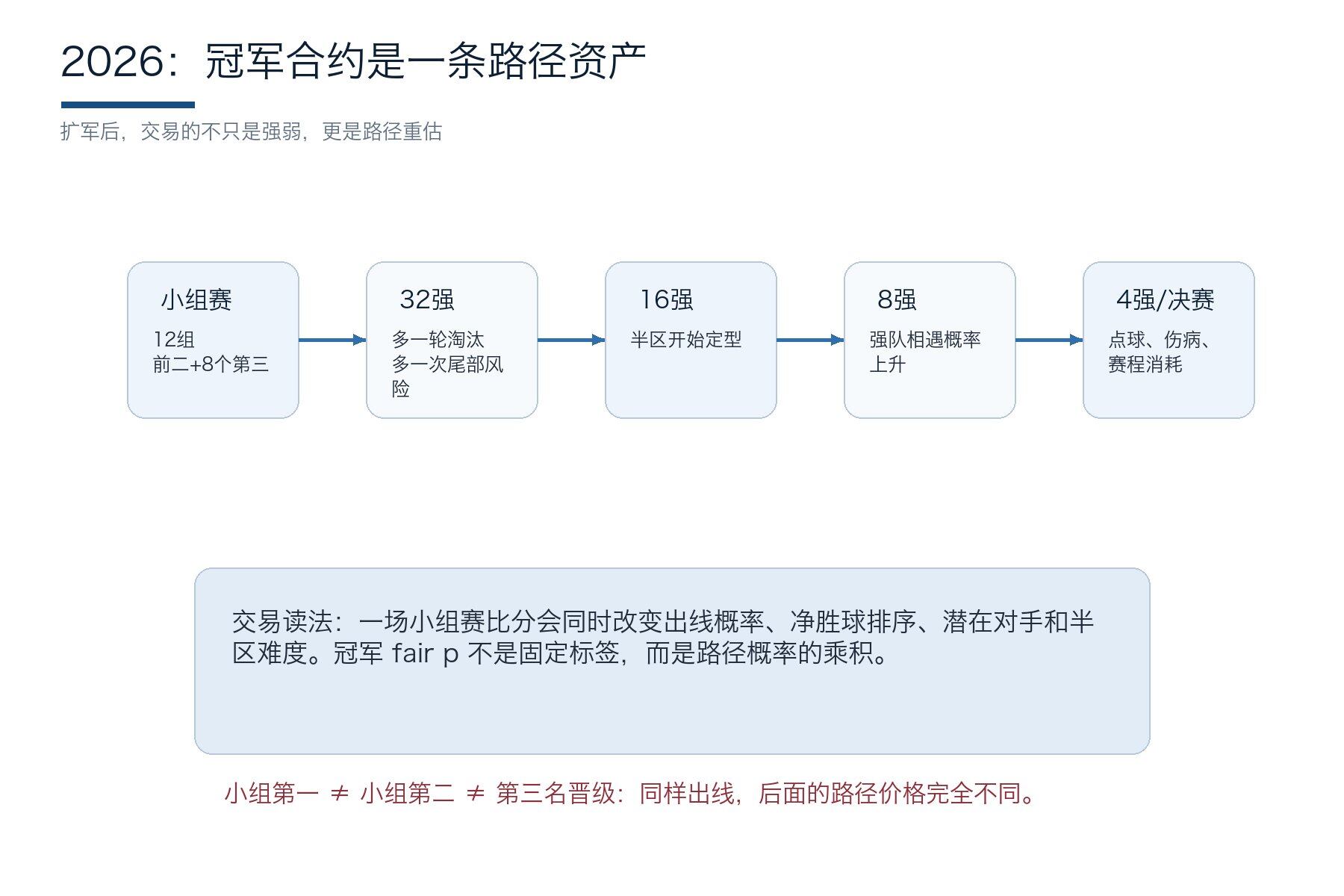

1.1 2026 年为什么特殊:赛制扩容把冠军市场变成路径资产

2026 年世界杯从 32 队扩到 48 队,12 个四队小组,每组前两名和 8 个成绩最好的第三名进入 32 强,冠军需要踢 8 场。FIFA 官方赛制说明里,这些数字看起来只是组织安排;放到交易视角,它们意味着状态空间扩大、路径依赖增强、市场重估次数增加(FIFA World Cup 2026)。

过去的世界杯,很多强队只要稳稳拿到小组第一,就能相对清晰地进入淘汰赛路径。

2026 年的第三名晋级机制会让小组赛最后一轮更像一张复杂的 payoff table。

- 某队可能不需要赢,只需要少输;

- 某队可能已经出线,却仍要为了半区而争;

- 某队可能看上去排名第三,但由于其他组的结果,真实晋级概率正在快速变化。

这对预测市场很关键。冠军合约不是单场胜率,而是路径概率。夺冠概率可以粗略写成:小组出线概率 × 每一轮晋级概率的连乘。多踢一场,就多一次红牌、点球、伤病、天气、裁判尺度和战术错配。强队的优势会积累,强队的风险也会积累。

所以 2026 年世界杯的正确交易对象,不只是“冠军是谁”,而是路径本身:小组出线、半区强弱、第三名晋级、避开强敌、淘汰赛点球风险、赛程旅行消耗。市场在赛前会给一个总价,比赛期间会不断把路径重新标价。

所以,交易者要做的,是在重新标价发生之前,先知道哪一条路径的价格被严重低估。

1.2 实操参考

举个赛制案例。假设一支强队赛前冠军价格是 12%,它第一场 1-0 小胜弱队,市场可能只把这场比赛理解成“拿到三分”。但如果同组另一支热门爆冷输球,这支强队的小组第一概率、避开强半区概率、八强前对手强度都会一起改变。

交易者此时不该只问它踢得好不好,而要马上重跑路径:小组第一概率从多少升到多少,第三轮是否可能轮换,半区是否变松。

这类窗口最适合提前准备。开赛前就把每组的关键比分场景列好;比赛中价格移动时,用订单簿看真实 ask 和 depth,而不是只看页面中间价。

若 insiders.bot 的 24 小时聪明钱筛选信号突然提示同一小组的出线市场和冠军市场同时升温,可以把它当作“有人正在交易路径”的提醒,再回到自己的模型检查是否同意。

赛制解释完,真正的建模才开始。路径再复杂,最后仍要落到一场一场比赛:两队各自可能进几个球,这会决定胜平负概率,也会决定你更该表达冠军、出线、大小球、准确比分,还是暂时不下单。换句话说,第一种建模方式不是猜冠军,而是先把单场进球分布算清楚,再由它决定头寸应该放在哪个市场。

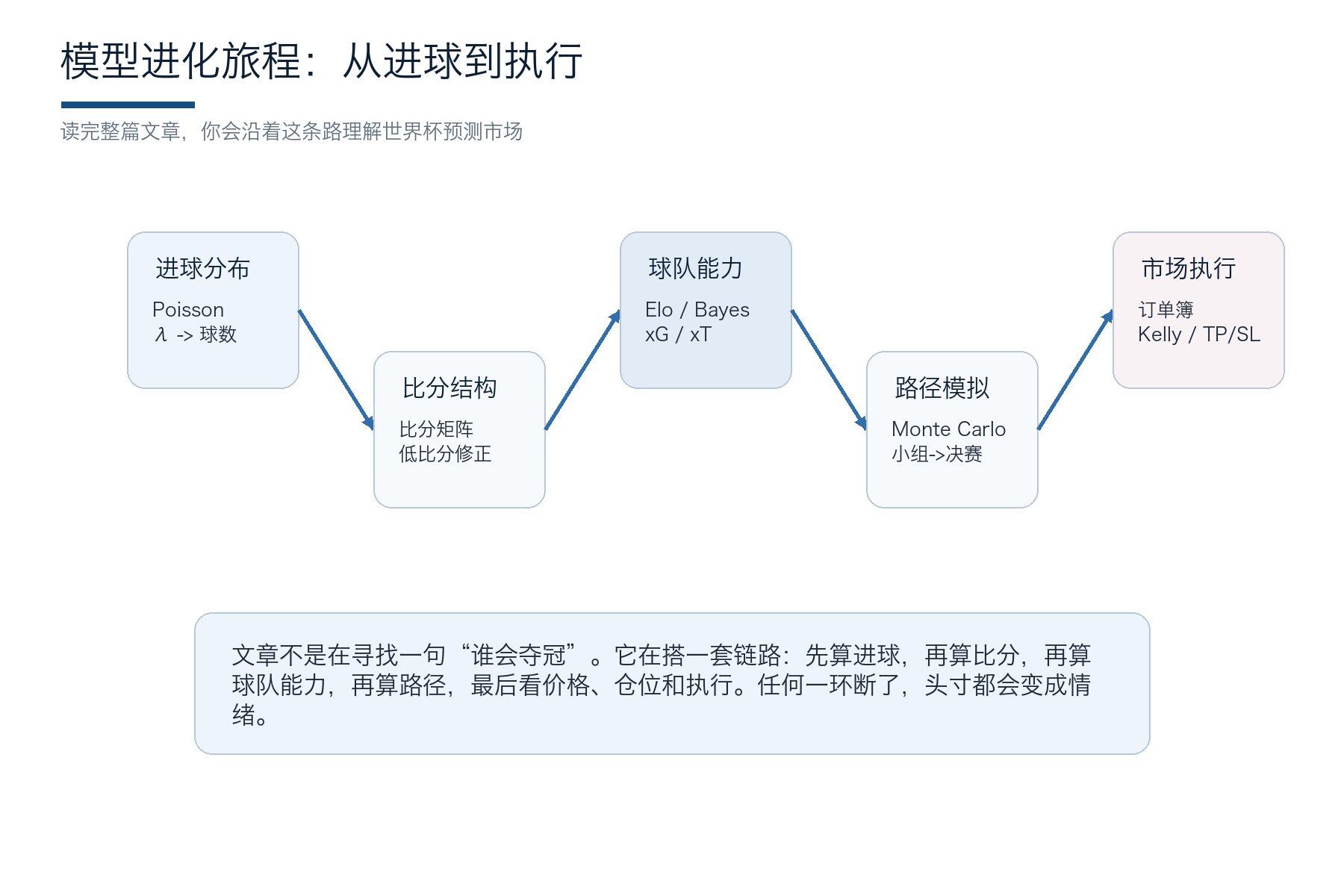

二、模型底座:从进球分布到比分矩阵

这一部分先讲最底层的发动机。读者不需要一开始就会写代码,只要先明白:所有胜率、大小球、晋级概率,最后都要从一堆具体比分的概率里长出来。

在第二章,我们会学习两种基础知识,一个是Poisson(泊松分布),用于进行概率的计算。一个是矩阵,这个是模型的框架。两者结合,就会形成Dixon-Coles模型,用于对双方的比分进行预测。

2.1 Poisson,把足球从故事拉回分布

图 1:Poisson 分布:一个 λ 被展开成 0 球、1 球、2 球等具体概率。

图 1:Poisson 分布:一个 λ 被展开成 0 球、1 球、2 球等具体概率。

足球预测的第一座桥,是 Poisson。Maher 1982 年的经典论文,把球队进攻能力、防守能力和进球数放进同一个统计框架(Maher)。这一步看似朴素,却决定了后来四十年足球预测的底色:不要直接猜胜负,先预测进球数。

Poisson 的公式写作 P(X=k)=e^-λ × λ^k/k!。

这里的几个符号是下列意思:

- λ 是平均进球

- k 是具体进球数

若一支队面对某个对手的 λ=1.5,它不是“应该进 1.5 球”,而是说:在许多类似比赛里,它的平均进球会靠近 1.5。真实比赛只能进 0、1、2、3 球,于是模型把 1.5 展开成一串概率。

这就是足球和篮球、网球的不同。足球整体低比分,所以单个进球的权重巨大:

- 一个 0.08 xG 的折射球,足以改变小组形势

- 一个门将脱手,足以毁掉所有赛前叙事

Poisson 的价值,是提醒我们别把低比分运动写成确定性小说。

落到交易里,λ 是一切的入口。你可以由 λ 得到比分矩阵,再由比分矩阵加总出胜平负、大小球、双方进球、准确比分。冠军市场看似离 λ 很远,其实只是把许多场比赛的 λ 放进同一棵 tournament tree。只要入口偏了,后面的树就会长歪。

先别急着把公式背下来。把 Poisson 想成一个翻译器就够了:它把一句模糊的话——“这队大概能进几个”——翻译成一排可以相加、可以比较、可以交易的概率。

读者真正要练的不是算 e 的多少次方,而是形成一个习惯:每次看到新闻,先问它改变的是哪一队的 λ,改变幅度大概是多少。只要这个动作稳定下来,后面的所有市场都会更清楚。

实操参考

一个可操作的小例子:A 队赛前 λ=1.65,B 队 λ=0.82。模型并不是说 A 队会进 1.65 个球,而是把 A 队的 0 球、1 球、2 球、3 球概率排开。若临场首发少了主力中锋,你可以先把 A 队 λ 下调 0.12-0.20;若少的是替补边锋,可能只下调 0.03。这个动作比“感觉进攻弱了”更可复盘。

执行上可以把 λ 的变化直接写成规则:核心射手缺席,下调射门质量;主力后腰缺席,上调对手反击 λ;大雨和差草皮,双边 λ 同时下调。

规则写清楚后,AI Agent 很适合帮你把新闻翻译成参数候选,但最后是否采纳,仍要由你的模型和交易纪律决定。

Poisson 给了我们两队各自的进球分布,但交易者不能只拿着两条分布发呆。真正下单前,你需要知道这些分布相遇以后会生成哪些比分、哪些比分区域最厚、你的观点到底该买 A 胜还是买 Under。所以下一步,要把两队的分布叠在一起,变成一张可以直接连接市场选择的比分地图。

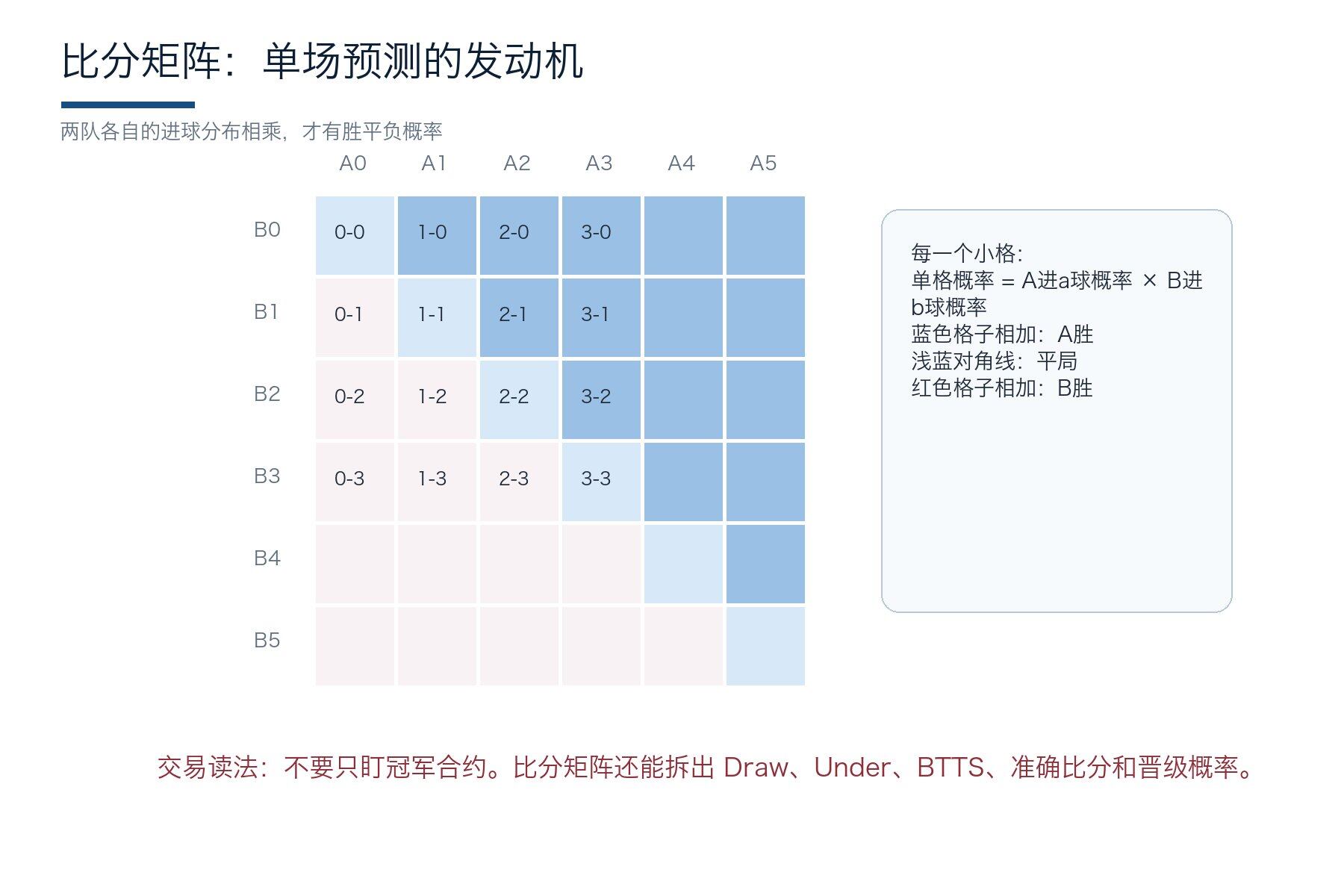

2.2 比分矩阵,单场概率的真正发动机

图 2:比分矩阵:两队进球分布相乘后,再加总成胜平负和衍生市场。

很多刚进场的人谈预测时,会直接跳到“这队胜率多少”。更像交易员的做法,是先铺开比分矩阵。假设 A 队的进球分布已经算出,B 队的进球分布也算出。把 A 进 a 球的概率乘以 B 进 b 球的概率,就得到 a-b 这个比分格子的概率。

- 矩阵左上角是 0-0、1-0、0-1、1-1;右下角是高比分尾部。

- 把 A 进球大于 B 的所有格子加起来,是 A 胜;(深蓝)

- 相等格子相加,是平局;(浅蓝)

- 小于则是 B 胜。(红色)

这个过程比直接给胜率更慢,但它保留了结构。结构,才是交易能反复利用的东西。

比如两场比赛都给 A 队 55% 胜率。第一场来自 2.0 vs 1.2 的高节奏对攻,第二场来自 0.9 vs 0.4 的低节奏消耗。胜率一样,大小球、平局、红牌敏感度、换人后风险、淘汰赛加时概率完全不一样。市场有时会把它们压缩成同一个 headline probability,模型要把它们拆开。

这也是为什么世界杯里,Draw 和 Under 经常比 Winner 更干净。市场里很多人喜欢英雄叙事,价格也常常偏爱热门队,低比分格子却安静地告诉你:强队也会被拖进泥地。

实操参考

比分矩阵最适合拿来拆观点。比如你看好 A 队,但矩阵显示 A 胜主要集中在 1-0 和 2-0,而不是 3-1、4-1,那么更自然的表达也许不是买 A 队大胜,而是买 A 胜、Under 或准确比分组合。很多亏损不是方向错,而是买错了市场。

实盘时先看订单簿。若 A 胜市场深度很厚、价格已经充分反应,但 Under 的 ask 仍然偏低,交易应该转向更能表达你观点的市场。

insiders.bot 的订单簿分析在这里不是装饰,它解决的是一个很现实的问题:你的模型边际到底还能不能以可接受价格买到。

比分矩阵已经能回答很多问题,但它还有一个天然弱点:它太像一张平静的数学表,容易低估足球里最敏感的低比分状态。0-0、1-0、0-1、1-1 不只是四个格子,它们对应的是球队风险偏好、比赛时间和小组形势。

要让模型更贴近真实交易,我们必须单独照看这些低比分区域。

结合第一段(2.1)的Poisson,和第二段(2.2)的比分矩阵,我们终于要看到这个足球策略的全貌,也就是最早,也是最常用的世界杯预测模型 - Dixon Coles。

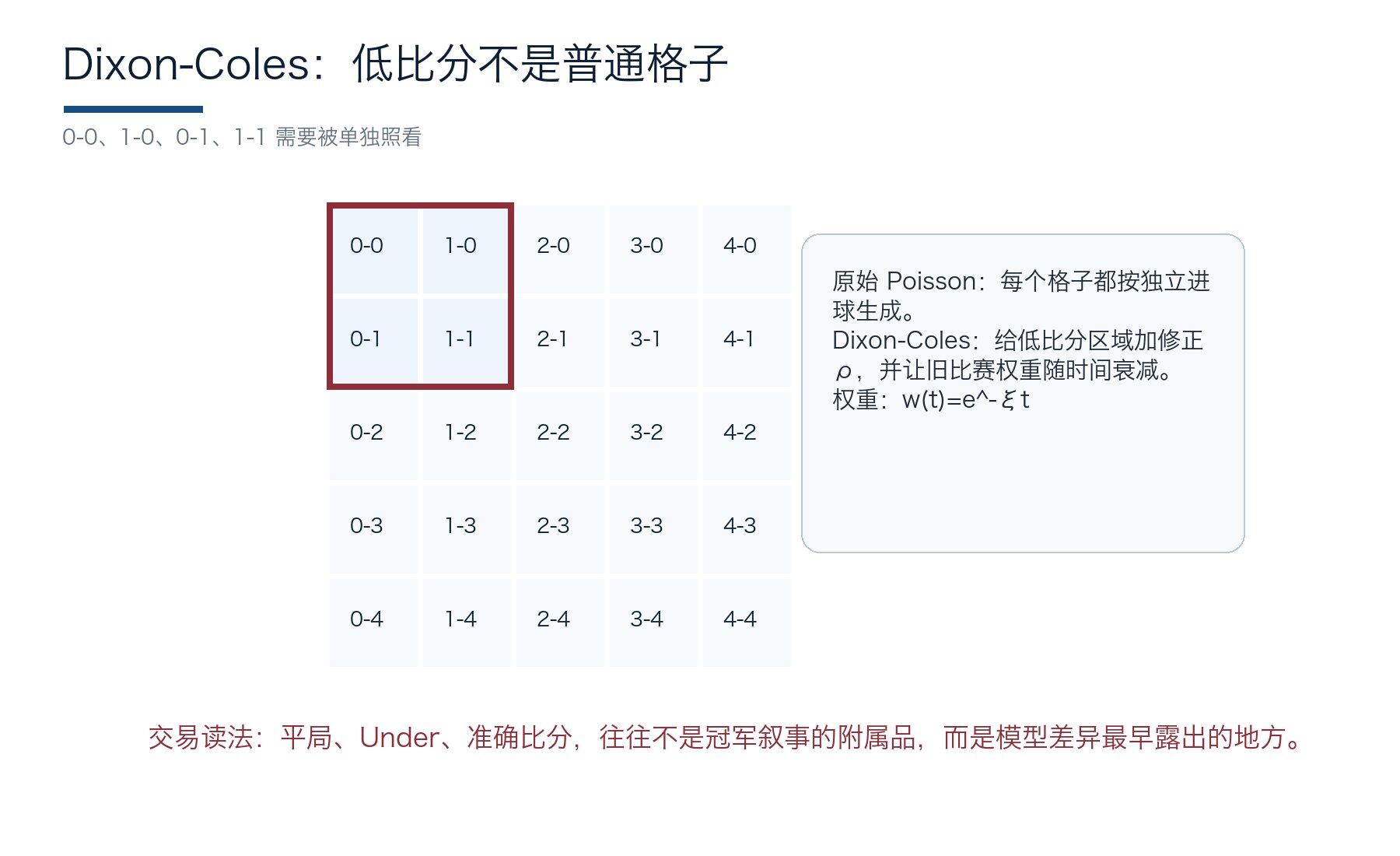

2.3 Dixon-Coles,低比分区域需要单独照看

图 3:Dixon-Coles 修正:低比分区域需要额外权重和时间衰减。

图 3:Dixon-Coles 修正:低比分区域需要额外权重和时间衰减。

Dixon 和 Coles 1997 年的论文,是足球比分建模史上绕不开的一篇。他们保留 Poisson 的骨架,但指出低比分区域不能按普通格子处理,尤其是 0-0、1-0、0-1、1-1(Dixon and Coles)。

原因拆到底并不玄。足球不是两队轮流掷骰子。0-0 时,双方的风险偏好和 2-2 不一样;1-0 后,领先方可能收缩,落后方可能压上;1-1 到 80 分钟时,小组赛和淘汰赛的策略也不一样。低比分格子里,藏着足球最浓的策略味道。

Dixon-Coles 的处理方式,是给这些低比分格子一个相关性修正,同时让旧比赛的权重随时间衰减。时间衰减非常适合国家队。四年前的世界杯有价值,但它不能和上个月的预选赛同权;一场友谊赛有信息,但它又不能和生死战同权。

真正做真的执行时,Dixon-Coles 给出两个方向:

- 第一,专门寻找市场对平局和 Under 的低估;

- 第二,赛前更新模型时,不要把旧样本和新样本混成一锅粥。世界杯期间,如果某队连续两场低比分并不是因为能力退化,而是因为战术选择更保守,冠军合约未必该降太多,但 Under、Draw、晋级方式合约可能已经变了。

Dixon-Coles 最有价值的地方,不是多了一个漂亮参数,而是提醒我们:足球比赛不是独立硬币。比分会改变人,时间会改变风险偏好,小组形势会改变教练选择。

所以低比分修正读起来像统计,做起来其实很像看球。你要知道一支队为什么愿意把 1-0 守到终场,也要知道另一支队什么时候会把 1-1 当成可以接受的结果。

低比分修正解决的是局部结构,但一场比赛还有共同节奏。天气、红牌、草皮、同组另一场比分,都可能让两队机会一起变多或一起变少。也就是说,下一步我们不只问 A 队和 B 队分别会进几个,还要问同一场比赛的环境,会不会同时推着双方的进球过程往同一个方向走。

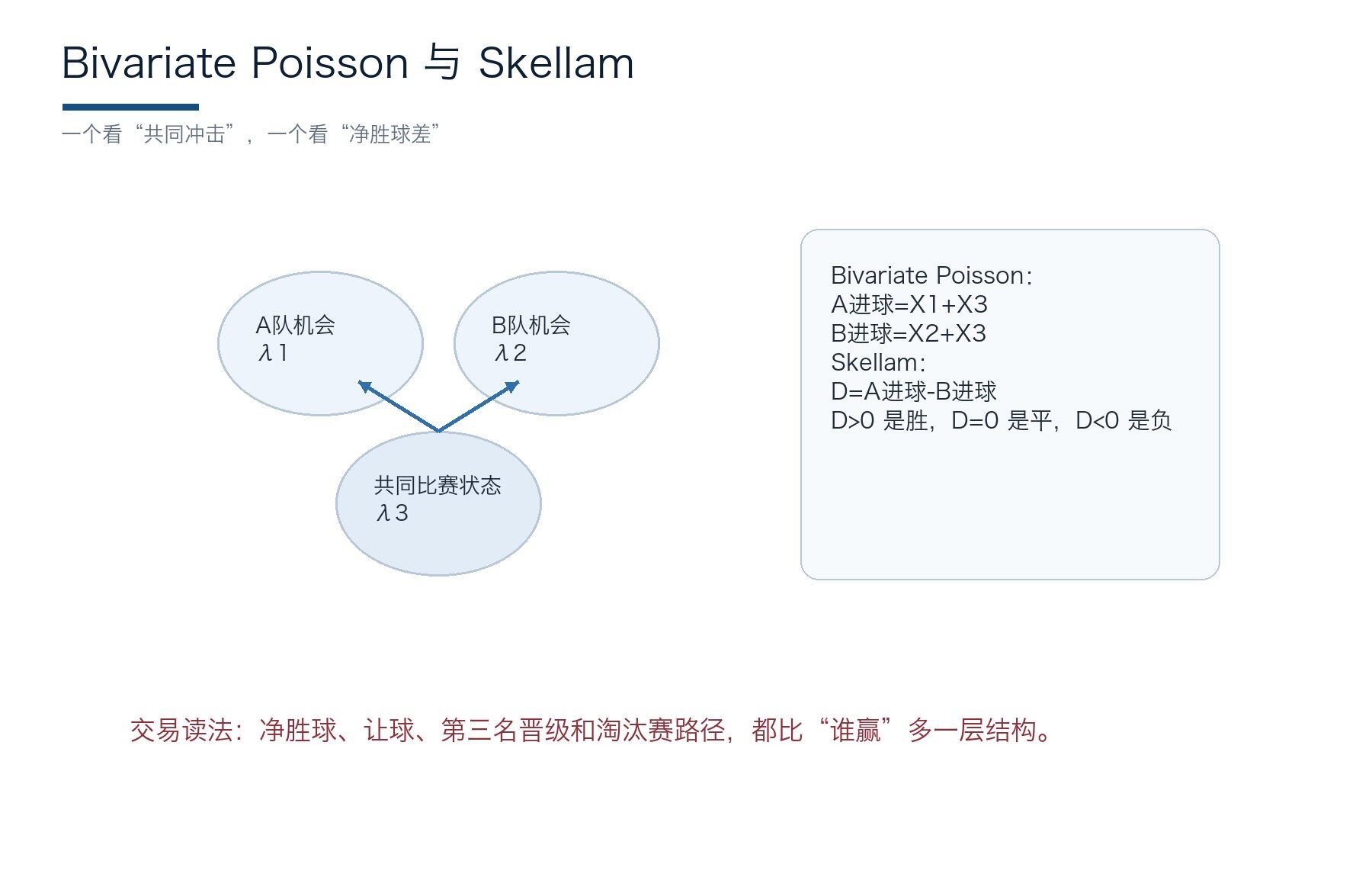

2.4 Bivariate Poisson 与 Skellam,净胜球不是比分的影子

图 4:Bivariate Poisson 与 Skellam:共同冲击和净胜球差的两种表达。

图 4:Bivariate Poisson 与 Skellam:共同冲击和净胜球差的两种表达。

独立 Poisson 假设两队进球过程各走各路。现实里,比赛状态会同时影响双方。Karlis 和 Ntzoufras 的 bivariate Poisson 模型,用一个共同冲击项 λ3 描述这种同场相关性(Karlis and Ntzoufras)。天气、节奏、裁判尺度、红牌、草皮、战术开放程度,都可能让两队进球机会一起变多或一起变少。

共同冲击的意义,在世界杯里尤其明显。

- 小组赛最后一轮,若双方打平即可共同受益,比赛会自然降速;

- 淘汰赛若早早出现进球,落后方压上,领先方反击,双方机会可能同时增加。

把两队看成独立机器,会错过这种相互牵引。

Skellam 分布则换了一个视角:不直接看 A 进几球、B 进几球,而看净胜球 D=A-B。D>0 是胜,D=0 是平,D<0 是负。对于让球、净胜球、小组排名、第三名晋级,Skellam 很有用,因为这些市场关心的不是比分本身,而是差值。

拆成动作,净胜球市场常常比冠军市场更早反映真实动机。强队领先 2 球后是否继续压上,不只取决于实力,也取决于小组净胜球压力。2026 年第三名晋级规则扩大后,净胜球会从“锦上添花”变成路径资产。

实操参考

净胜球案例最容易发生在小组赛第三轮。某队已经 4 分在手,另一场比赛的结果让它只要不输两球就能出线。此时它的目标不是赢得漂亮,而是控制尾部风险。模型上要降低高节奏尾部,交易上要重新看让球、Under、准确比分和出线市场,而不是机械沿用赛前强弱差。

如果临场价格突然跳动,先分清楚是比分驱动、同组另一场驱动,还是订单簿流动性变薄。聪明钱信号可以提醒你哪里有资金动作,秒级跟单可以帮助你捕捉短窗口,但前提永远是:你知道这个窗口来自哪一种净胜球情景。

到这里,我们已经能从进球走到结果。可是实盘里,并不是每个头寸都需要准确比分作底层表达;有时你只关心谁更可能赢,或者平局是否被低估。接下来换一条路:不先预测比分,而是直接把比赛结果当成分类问题,看看胜、平、负的边界如何被变量推动。

三、给球队定价:强弱、过程和非线性

有了单场模型,还不够。世界杯的难点在于国家队样本少、阵容变化快、过程数据和结果经常分裂,所以我们需要几套不同语言互相校验。

在这一章节,我们会用五种截然不同,然而相辅相成的方法,告诉你如何正确的为球队的实力进行建模。

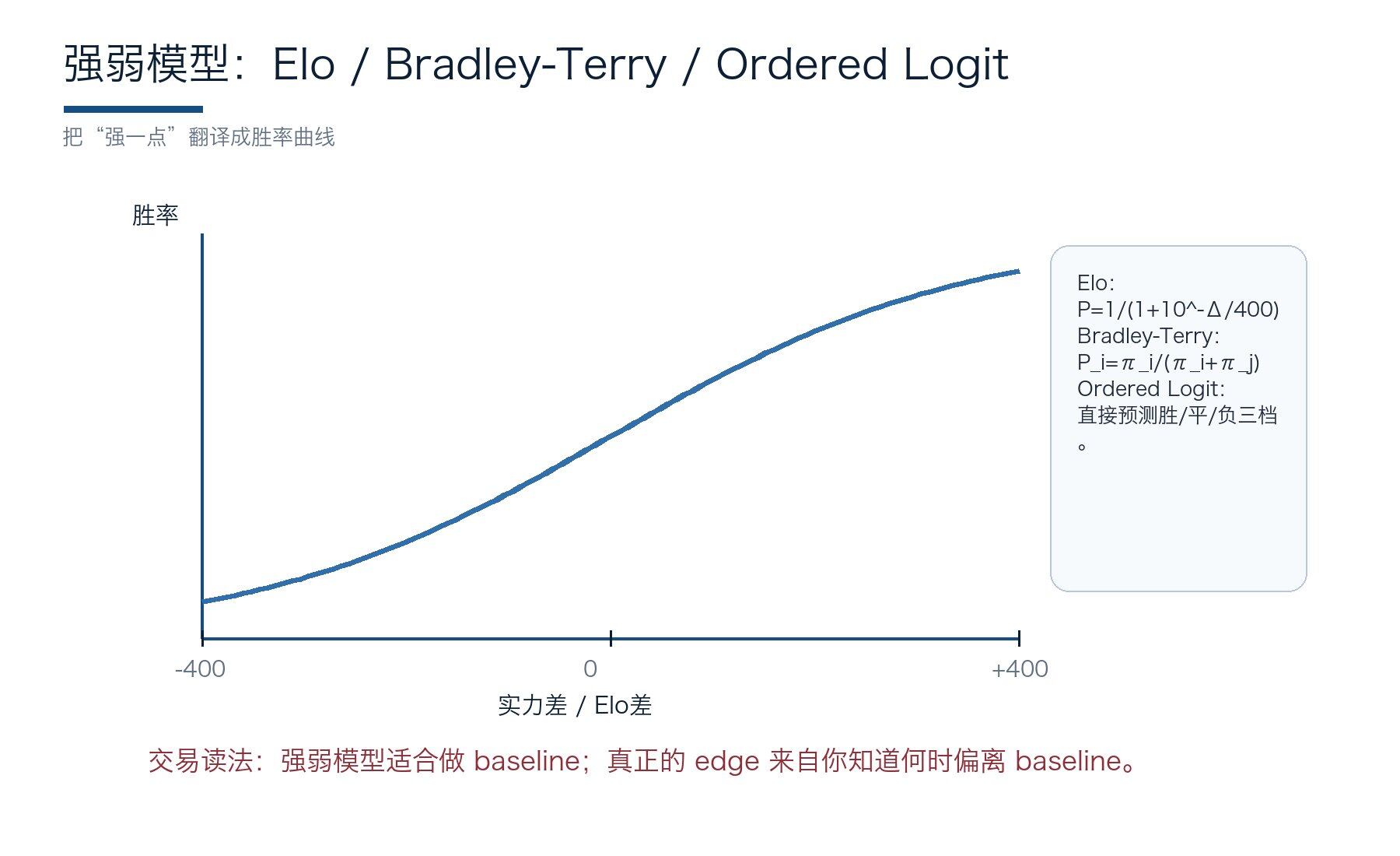

3.1 直接建模胜平负,Ordered Logit 和 Bradley-Terry 的另一条路

图 5:强弱评分曲线:Elo、Bradley-Terry 与 ordered logit 都在回答实力差如何变成概率。

图 5:强弱评分曲线:Elo、Bradley-Terry 与 ordered logit 都在回答实力差如何变成概率。

并不是所有模型都必须先预测比分。另一条路线,是直接预测胜、平、负。

Goddard 在 International Journal of Forecasting 中总结过两类传统:一类建模进球数,另一类直接用 ordered probit/logit 等离散选择模型建模比赛结果(Goddard)。

Ordered logit 的思路,是把结果排成三个等级:负、平、胜。模型不关心具体 2-1 还是 3-2,只关心某些变量如何推动结果跨过阈值。它少了比分结构,但更直接,也更适合当数据噪声大、比分细节难估时的 baseline。

Bradley-Terry 更古老,也更干净。它把比赛看成两方强度的比较:

P(i beats j)=π_i/(π_i+π_j)。

Tax 和 Joustra 研究过 Bradley-Terry 扩展和层级 Poisson log-linear 模型在足球结果预测中的表现,并发现直接建模胜平负与建模比分在预测效果上并非天差地别(Tax and Joustra)。

足球预测最麻烦的部分在平局。Davidson 扩展是 Bradley-Terry 系列里处理平局的一条路:它承认平局不是胜负之间的尴尬空白,而是足球里必须单独定价的状态。落到交易里,这提醒我们:有时候放弃比分细节,直接建模 outcome,反而能得到更稳的概率。

直接建模结果很干净,但它仍需要一个长期强弱底座。否则每场比赛都像重新认识两支队,模型会被短期新闻带着走。

所以,在比较强度对Bradly-Terry和Ordered Logit之上,我们需要加入Elo、Glicko 和 TrueSkill。这三者的意义,就是先给球队一条长期能力曲线,让后面的单场概率、冠军概率和路径模拟都有一个不至于漂走的锚。

3.2 Elo、Glicko、TrueSkill,强弱评分的三代语言

Elo 是体育预测里最耐用的工具之一。它把球队强弱压缩成一个会更新的数字:击败强队涨得多,击败弱队涨得少;输给弱队掉得多,输给强队掉得少。Hvattum 和 Arntzen 研究了用 Elo ratings 预测足球比赛,Gilch 和 Müller 则把 Elo-based Poisson 用于 2018 世界杯模拟(Hvattum and Arntzen; Gilch and Müller)。

Elo 的公式 P=1/(1+10^-Δ/400) 把实力差 Δ 映射成胜率。

它的美感在于克制:它不假装知道一切,只给一个长期强弱 baseline。在世界杯交易里,baseline 很关键。没有 baseline 的 alpha,往往只是噪声。

Glicko 在 Elo 上加了不确定性。一个长期不比赛的队,它的评分不应该和天天比赛的队一样确定。

TrueSkill 又把贝叶斯图模型引入多人/团队评分。放到国家队,评分不确定性尤其有意义:有些队几年阵容稳定,有些队换代剧烈,表面 ranking 接近,真实置信区间可能完全不同。

拆成动作,评分模型适合回答三个问题:谁是市场共识里的强队?哪支队的强弱被旧名声滞后定价?哪支队因为样本少而被市场过度惩罚?但评分模型不能单独拿来交易。它像地图,不是实时天气。

评分模型给出地图,但国家队比赛样本少、噪声大,地图也会被几场比赛画歪。世界杯交易最怕把一场大胜当成王朝,把一场冷门当成崩盘。地图旁边还需要一个刹车系统,告诉我们新闻和赛果应该更新多少,不能更新多少。

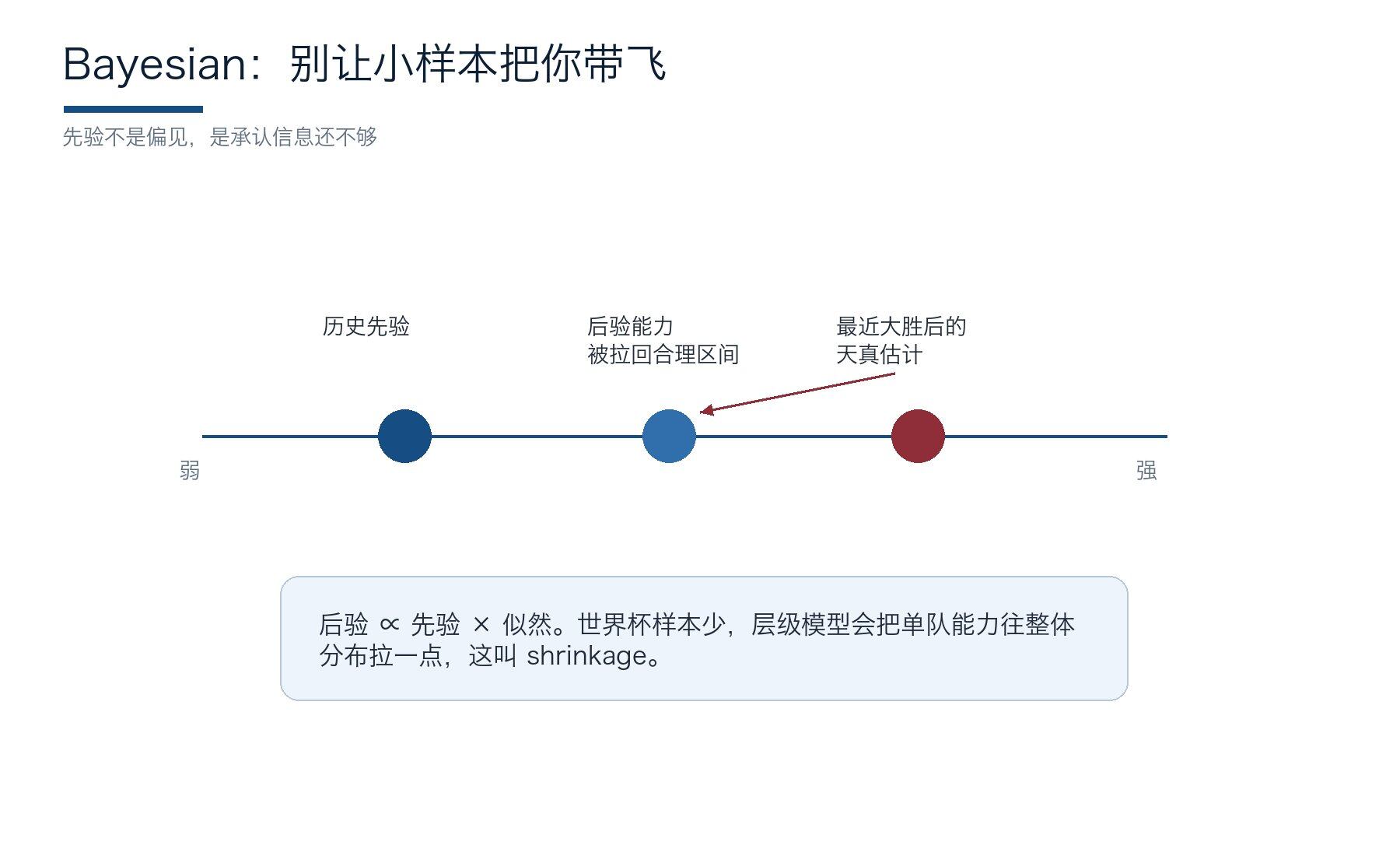

3.3 Bayesian hierarchical,小样本世界里的刹车系统

图 6:Bayesian shrinkage:小样本大胜会被拉回更合理的后验能力区间。

图 6:Bayesian shrinkage:小样本大胜会被拉回更合理的后验能力区间。

国家队数据稀薄,且质量参差。预选赛对手强弱差异巨大,友谊赛动机不一,大赛样本又少。直接用最近五场结果估计能力,像在雾里看灯,会把偶然当趋势。

Baio 和 Blangiardo 的 Bayesian hierarchical model 给出一种更稳的语言:先承认我们有先验,再用新数据更新;同时让球队能力在层级结构里共享信息,避免被单场大胜或惨败拖得太远(Baio and Blangiardo)。

贝叶斯的核心公式可以写成:后验 ∝ 先验 × 似然。

先验不是固执,似然也不是圣旨。先验告诉你:法国、巴西、阿根廷的长期能力不可能因为一场友谊赛消失;似然告诉你:如果核心阵容连续创造不出机会,也不能永远躲在历史荣光里。

真正做真的执行时,Bayesian 思维最适合处理新闻。

- 核心前锋缺席,是改变球队长期能力,还是只影响一场比赛?

- 年轻中卫失误,是能力暴露,还是单场噪声?

市场常常在新闻出来的第一小时过度反应。贝叶斯模型不是让你迟钝,而是让你知道该更新多少讯息。

实操参考

贝叶斯更新可以这样用:

赛前你认为某队夺冠 fair p=9%。核心中卫训练受伤后,市场砸到 6.5%。如果你的球员层模型认为他的替代者能保住 80% 防守功能,fair p 也许只应降到 8.1%,这就是可能的过度反应。

反过来,若缺席的是唯一出球点,市场只跌 1 个点反而可能不够。

这时不要急着喊“市场错了”。先把新闻拆成三件事:影响哪条线,影响几场,替代者是谁。

insiders.bot 的 AI 智能体可以用自然语言帮你过滤新闻、首发、价格变化和聪明钱包动作;你的任务是决定这些信息该更新先验多少,而不是被第一根价格线牵着走。

贝叶斯解决的是更新幅度,可它仍需要更好的观测对象。比分太粗,1-0 可以是全场压制,也可以是一次折射;只看结果,交易者很容易把运气当状态。所以下一层显微镜是 xG:它把比赛拆回一次次机会,让我们判断价格移动到底有多少过程支撑。

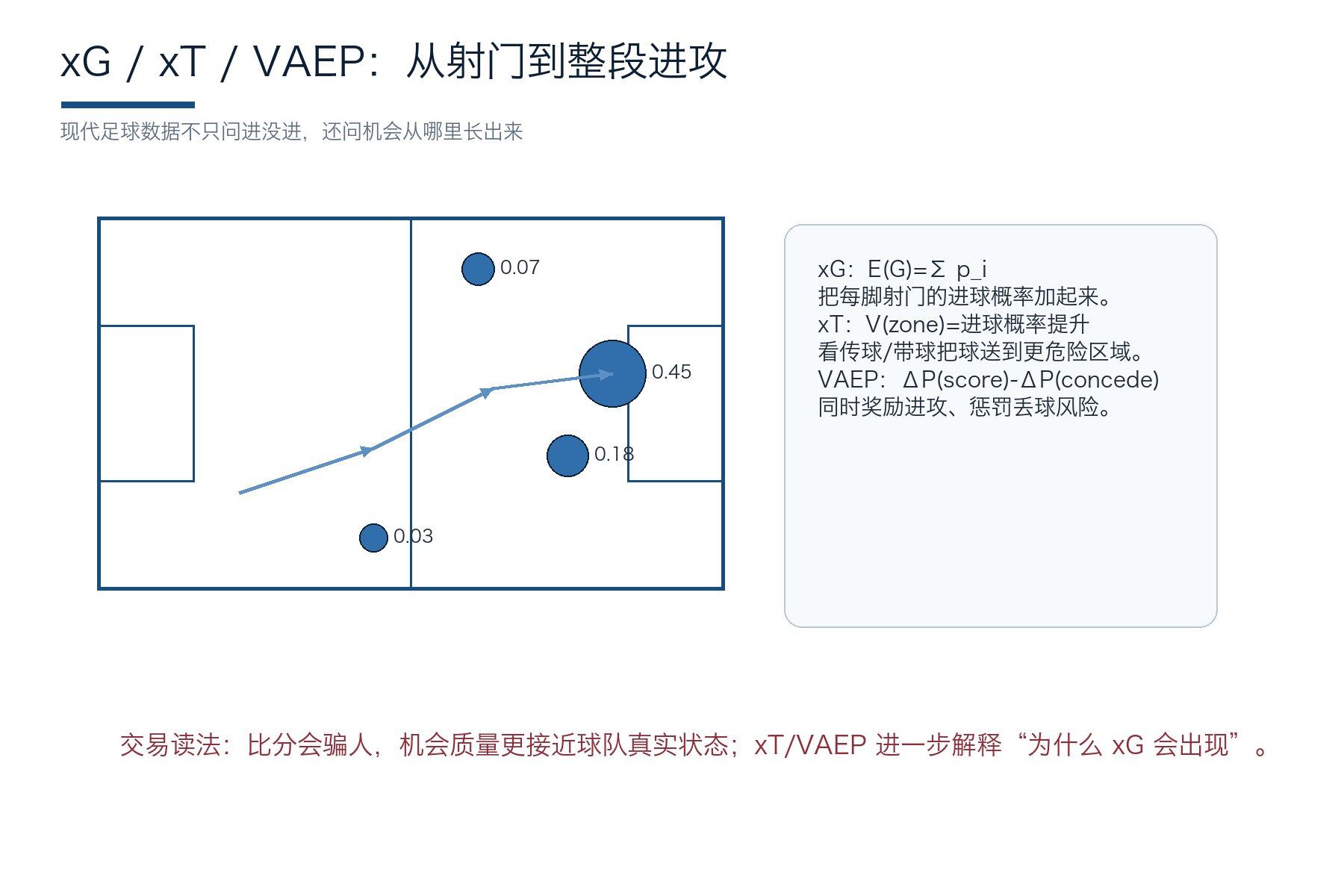

3.4 xG,比分之后的第二双眼睛

图 7:xG / xT / VAEP:从射门概率扩展到球权价值和动作价值。

xG 把每一次射门看成一个概率。近距离无人盯防可能是 0.45,禁区外远射可能是 0.03。把一场比赛所有射门概率相加,得到球队创造机会的总质量。Mead、O’Hare 和 McMenemy 讨论了 xG 如何改进模型表现,并展示其预测价值(Mead, O’Hare, and McMenemy)。

比分是结果,xG 是过程。

一个队 2-0 赢球,可能是 3.0 xG 的碾压,也可能是 0.4 xG 的两脚神仙球。交易者若只看比分,会把运气当实力;若只看 xG,又可能忽略门将、射手质量和战术选择。正确做法,是让它们互相审问。

xG 的公式可以写成 E(G)=Σp_i。它把进球拆成许多次小概率事件。这样做的好处是,噪声被摊开了。单场进球很少,但射门更多;射门里的位置、角度、身体部位、防守压力,提供了比比分更细的纹理。

拆成动作,xG 最适合找“过程和结果分离”。连续赢球但 xG 差普通的队,容易被市场追高;连续不胜但 xG 稳定占优的队,可能被错误打折。世界杯赛程短,这种偏差会被舆论放大,正是 repricing trade 的温床。

实操参考

过程反转的典型样子:A 队 2-0 赢球,社媒全在夸火力,其实全场 xG 只有 0.7;B 队 0-1 输球,却有 2.0 xG 和多次禁区内高质量机会。下一轮市场若继续追 A、卖 B,模型就有机会站到叙事反面。

操作很简单:赛后半小时只做一张表,比分、xG、non-penalty xG、禁区触球、定位球 xG、红牌前后拆分。若结果和过程相反,先观察下一场单场市场,再看出线市场有没有联动错价。这里不需要神秘技巧,重要的是别让比分替你思考。

xG 看见了射门,但很多危险发生在射门之前。一个队能不能持续把球推进到危险区域,往往比它某一场有没有射正更早发出信号。下一步,我们把镜头从最后一脚推回整条球权链路,看 xT 和 VAEP 如何把传球、带球、压迫后的推进都变成可研究的价值。

3.5 xT、VAEP 和球权价值,别只看最后一脚

图 7:xG / xT / VAEP:从射门概率扩展到球权价值和动作价值。

图 7:xG / xT / VAEP:从射门概率扩展到球权价值和动作价值。

图 8:Markov / Semi-Markov:球权推进是一条带时间结构的概率路径。

图 8:Markov / Semi-Markov:球权推进是一条带时间结构的概率路径。

xG 只看射门,可很多真正的危险在射门前已经发生。一次穿透中场的直塞,一次把球从边线带到肋部的推进,一次反抢后立刻形成的 transition,都可能改变进球概率,却未必马上变成射门。

Expected Threat(xT)把球场分成区域,每个区域有一个威胁值。一次传球或带球如果把球送到更危险区域,它就增加 xT。VAEP 则更进一步,用 ΔP(score)-ΔP(concede) 衡量每个动作对得分概率和丢球概率的影响。它不只奖励进攻,也惩罚冒险。

近年的 possession-value 研究继续往时间维度推进。Le Coz、Boustila 和 Imbach 2026 年在 Scientific Reports 早期发布的 Semi-Markov temporal xT,把动作类型、位置和停留时间放进同一个框架,强调剩余时间会改变球权价值(Le Coz, Boustila, and Imbach)。这对淘汰赛尤其重要:第 20 分钟的控球推进,和第 88 分钟落后时的推进,不该同价。

真正做真的执行时,xT/VAEP 适合判断一支队的进攻是否“长在正确的位置”。有些队 xG 不爆炸,但能持续把球推进到高威胁区,迟早会转化;有些队射门多,却多数是低质量远射,市场若只看 shots,很容易被假繁荣骗。

当变量越来越多,线性直觉开始不够用。年龄、旅行、阵容、天气、市场价格、过程数据彼此相撞,常常会产生非线性风险。机器学习的价值不是替你给答案,而是帮助你发现这些组合关系;但它越强,我们越要追问它到底抓住了足球信息,还是只是偷看了未来。

3.6 机器学习、随机森林与 Dolores,强大但最怕偷看未来

图 9:多模型集成:可解释、可校准、可复盘的组合比单一模型更稳。

图 9:多模型集成:可解释、可校准、可复盘的组合比单一模型更稳。

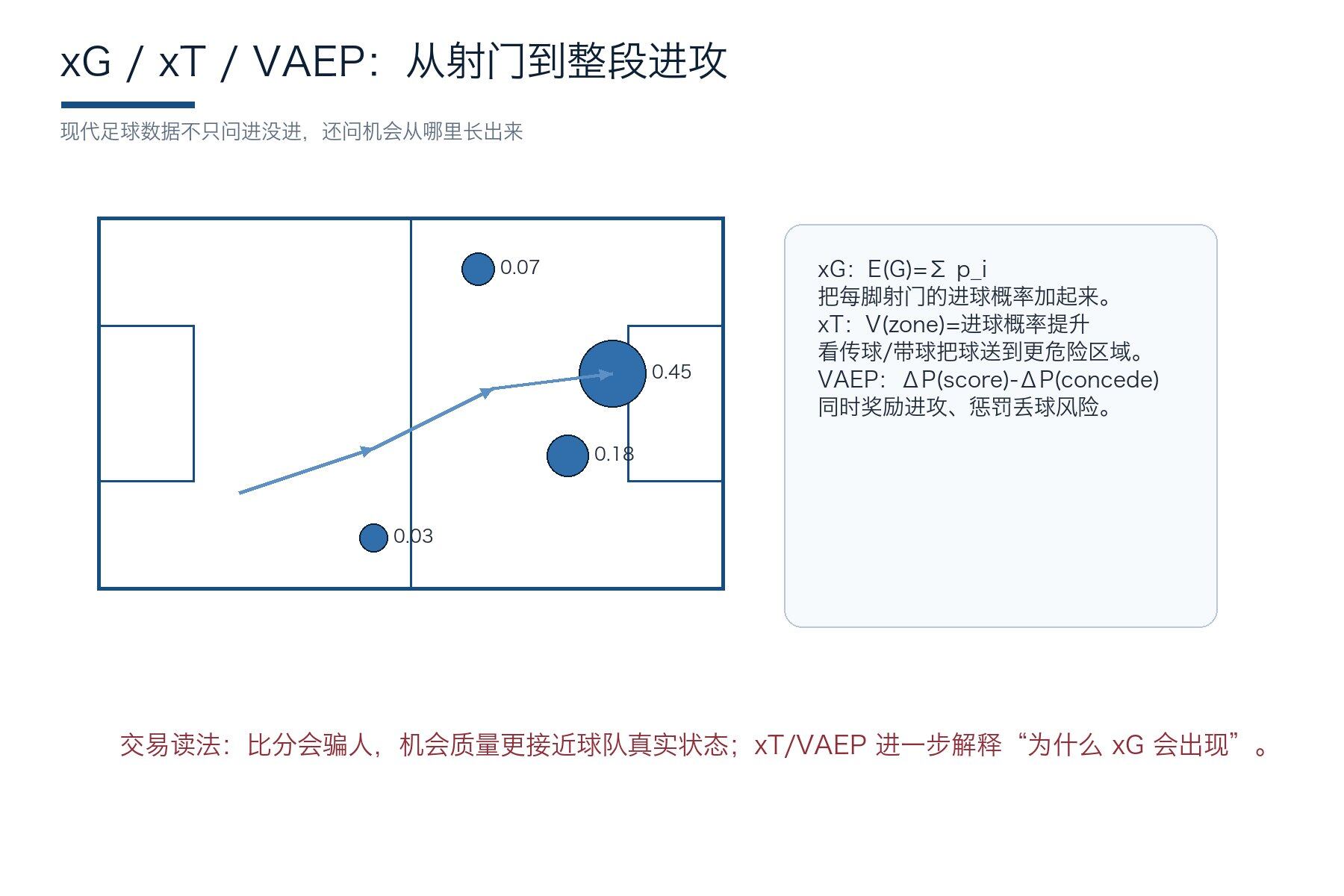

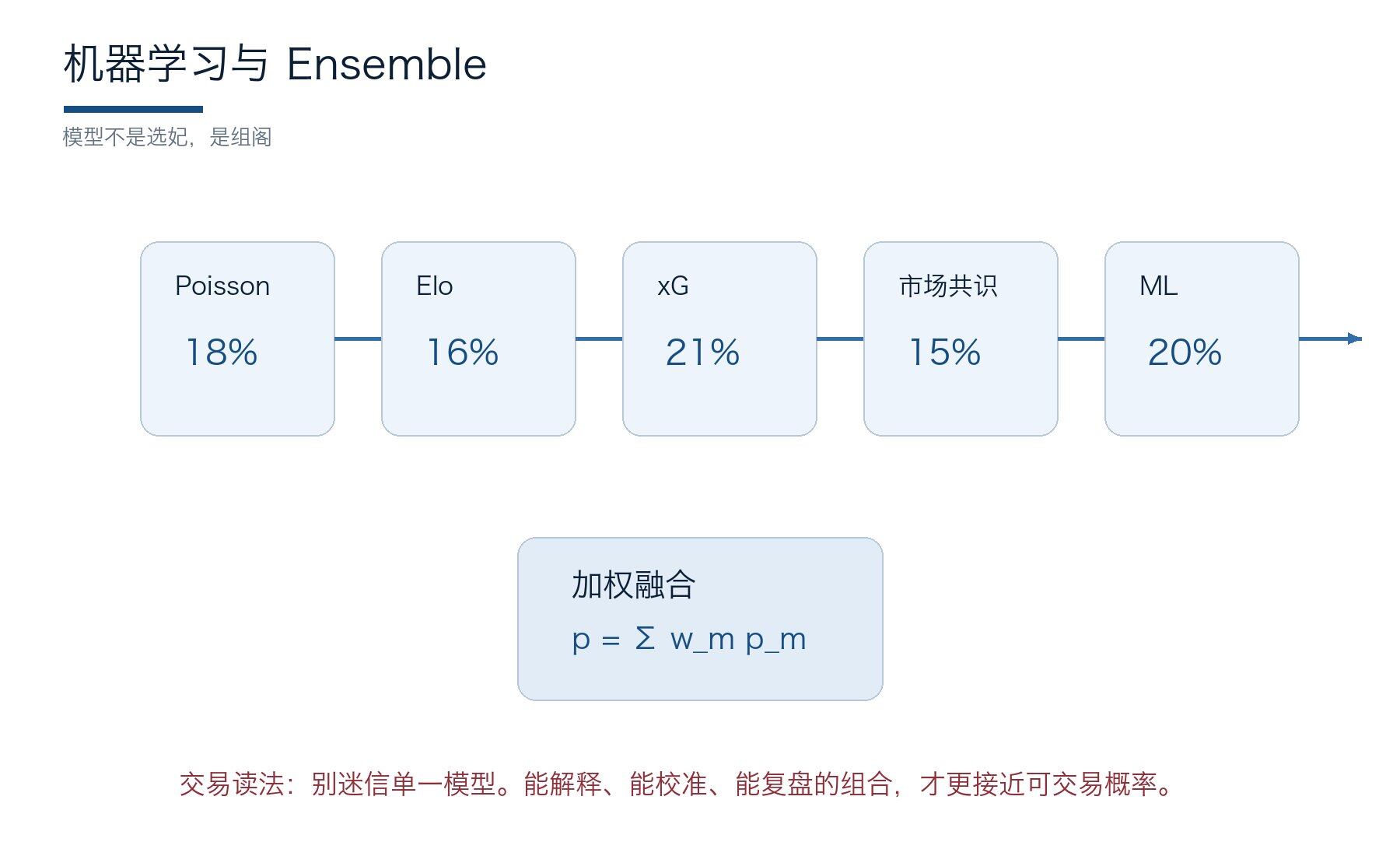

机器学习进入足球预测后,变量空间被大幅打开。球队年龄、球员身价、俱乐部强度、教练任期、历史 ranking、市场隐含概率、地理距离、赛程密度,都可以被放进模型。Groll 等人用 hybrid random forest 预测国际赛事,并与 Poisson ranking methods 结合模拟世界杯(Groll et al.)。Constantinou 的 Dolores 则把 dynamic ratings 和 Hybrid Bayesian Networks 混合,用跨国家、跨联赛数据预测比赛结果(Constantinou)。

机器学习的优势,是处理非线性。一个变量单独看没用,和另一个变量相遇才有用。比如年轻阵容未必差,但年轻阵容加大赛经验不足、再加湿热天气和高压打法,风险就可能非线性上升。树模型和 boosting 模型擅长捕捉这种组合。

但机器学习最容易犯两个错。第一是 data leakage。任何赛后才知道的信息,都不能出现在赛前预测里。第二是解释性不足。模型给你 13.7% 冠军概率,如果你不知道这个概率因何而动,新闻来时就不知道该更新哪里。

拆成动作,机器学习适合作为 ensemble 的一票,而不是神谕,也不是捷径。它可以提醒你哪里存在非线性风险,但最终仍要落到可解释变量:

- λ 怎么变?

- xG 怎么变?

- 路径概率怎么变?

- 市场价格有没有给足?

实操参考

机器学习最适合处理“变量碰变量”的情形。比如高龄中卫线本身不是灾难;高龄中卫线遇到高位压迫、湿热天气、短休息和速度型边锋,风险才会突然放大。树模型能抓到这类组合,但交易者必须追。

四、把概率放进市场:基准、成交和仓位

模型只告诉你 fair p,也就是公平的概率预估。

现实中,市场交易还要回答另一个问题:这个概率能不能以好的价格成交,并且用不会毁掉账户的仓位表达出来。

4.1 市场共识与基准价格,别急着说市场错了

很多人做模型,第一反应是打败市场。这个姿态很热血,但容易傲慢。Leitner、Zeileis 和 Hornik 讨论过用 ratings 和市场共识预测体育赛事;Zeileis 等人的世界杯预测也常把价格共识作为重要基准(Leitner, Zeileis, and Hornik)。原因很直白:市场价格不是一个人的观点,而是许多信息、资金和风险偏好的压缩。

预测市场里的价格也是一个基准。它不总是对,但它很少是毫无信息的。尤其是世界杯这种全球关注事件,公开信息会迅速进入价格。你的模型若长期与市场差很多,先别急着爽,要怀疑自己是不是漏了变量,而不是马上庆祝发现 alpha。

更像交易员的姿态,是把市场当 baseline,再寻找可解释偏差。偏差必须有来源:市场过度追逐球星叙事,低估防守结构;市场惩罚一场坏比分,忽略 xG;市场只看冠军概率,没算第三名晋级路径;市场价格显示便宜,但 order book 深度根本不够。

真正做真的执行时,不要急着写“我比市场聪明”。写成表格:我的 p、市场 bid/ask、edge、可能原因、验证信号、失效条件。只有能被复盘的偏差,才配叫策略。

这一节容易被误读。尊重市场,不是把市场当真理;它更像进山前先看天气。天气预报可能错,但你不能假装它不存在。

如果你的模型和市场差很大,最好的第一反应不是兴奋,而是排错:我是不是漏了伤病?是不是路径算错?是不是只看了显示价,没有看 bid/ask?把这些问题过一遍,留下来的差值才值得认真对待。

实操参考

尊重市场不等于服从市场。一个实用流程是:先不看价格,写下自己的 fair p;再看市场 bid/ask;最后写一句“如果有差值,差值从哪里来”。如果你写不出来原因,就不要交易。差值必须来自模型能解释的东西:路径、过程、伤病、动机、订单簿深度,而不是一句“我觉得市场低估”。

这也是聪明钱筛选信号的正确用法。看到热门钱包集中买入,只说明这个市场值得打开,不说明你也应该买。下一步要看价格是否还在你的区间、深度是否够、是否已经越过止盈位。工具负责把市场推到你面前,判断仍然要由研究完成。

市场基准解决的是“我有没有太自信”。但世界杯冠军不是单场事件,而是一整棵路径树:小组排名会改变对手,对手会改变晋级概率,晋级概率又会改变冠军合约的 fair p。要交易冠军市场,就不能只算一场,要把整届赛事反复跑出来。

模型与市场用途速查

图 13:模型用途速查:不同模型回答不同问题,也对应不同市场与风险。

图 13:模型用途速查:不同模型回答不同问题,也对应不同市场与风险。

4.2 Monte Carlo,冠军概率来自路径频率

图 10:Monte Carlo:把整届世界杯重复模拟,得到路径和冠军概率。

图 10:Monte Carlo:把整届世界杯重复模拟,得到路径和冠军概率。

世界杯冠军市场必须模拟整届赛事。单场模型给你 A vs B 的胜平负概率,但冠军概率需要知道每队从小组到决赛可能遇到谁。Gilch 和 Müller 的 Elo-based World Cup 模型,就用单场估计进入 Monte Carlo simulation,得到各队进入不同阶段的概率(Gilch and Müller)。

Monte Carlo 的做法拆到底并不玄:第一,给每场比赛生成 λ;第二,从比分分布里抽比分;第三,按小组规则排名;第四,模拟淘汰赛、加时和点球;第五,重复 10,000 或 100,000 次;第六,统计每队夺冠次数。

这里有一个关键:模拟不是为了显得很 quant,而是为了保留路径。某队单场很强,但半区太难,冠军概率会被压;某队实力略弱,但路径顺,市场可能低估。2026 年第三名晋级机制下,路径模拟比过去更重要,因为同样 4 分出线,落到不同半区的价值可能完全不同。

拆成动作,赛前冠军合约适合做 path value trade。小组赛期间,晋级合约和冠军合约之间会出现联动:一场 2-0 不只增加小组出线概率,也可能改变净胜球排序和淘汰赛对手。最好的交易者不是等新闻告诉他“晋级形势大好”,而是在比分发生后立刻重算路径。

模拟给出概率,复盘告诉你概率有没有说实话。你可以跑出 100,000 次世界杯,但如果从不检查 60% 的事件是否真的大约发生 60%,模型会越来越像一台自信的幻觉机器。

所以,在下一步,我们需要通过校准和评分,把每一次预测都放回记录里接受检验。

4.3 校准与评分,别用命中率骗自己

预测市场最残酷的地方,是它会惩罚过度自信。你说某队 80% 会赢,最后输了;你说某队 55% 会赢,最后输了。两者都错,但前者错得更贵。概率预测不能只看命中率,要看校准。

Brier score 可写成 (p-o)^2

- p 是预测概率

- o 是结果

- 发生为 1

- 不发生为 0

Log loss 则对自信错误惩罚更重。Ranked Probability Score(RPS)常用于胜平负这类有序多分类预测,但也有学者讨论它在足球评估中的局限(Wheatcroft)。

校准的意思很朴素:你说 60% 的事件,长期是否大约发生 60%?如果你所有 70% pick 最后只中 50%,你不是运气差,而是概率太自信。若你所有 55% pick 最后中 65%,你可能低估了自己的 edge。

拆成动作,必须建交易日志。每一笔记录:模型 p、市场 q、买入价、卖出价、edge 来源、新闻触发、最终结果、Brier、收益。

insiders.bot 的 dashboard 和 AI agent 如果能把订单、价格区间、钱包信号和新闻更新放在同一张表里,价值不在“替你预测”,而在让你的预测可以被复盘。

接下来,知道自己有没有 edge 之后,还要看能不能成交。prediction-market trading最现实的一课,是显示价格不等于成交价格;页面上的 60% 很好看,但 ask、bid、depth 和滑点会决定你真正拿到多少。

只有过了订单簿这一关,模型概率才可能变成实际头寸。

4.4 市场微观结构,显示价格不等于可交易价格

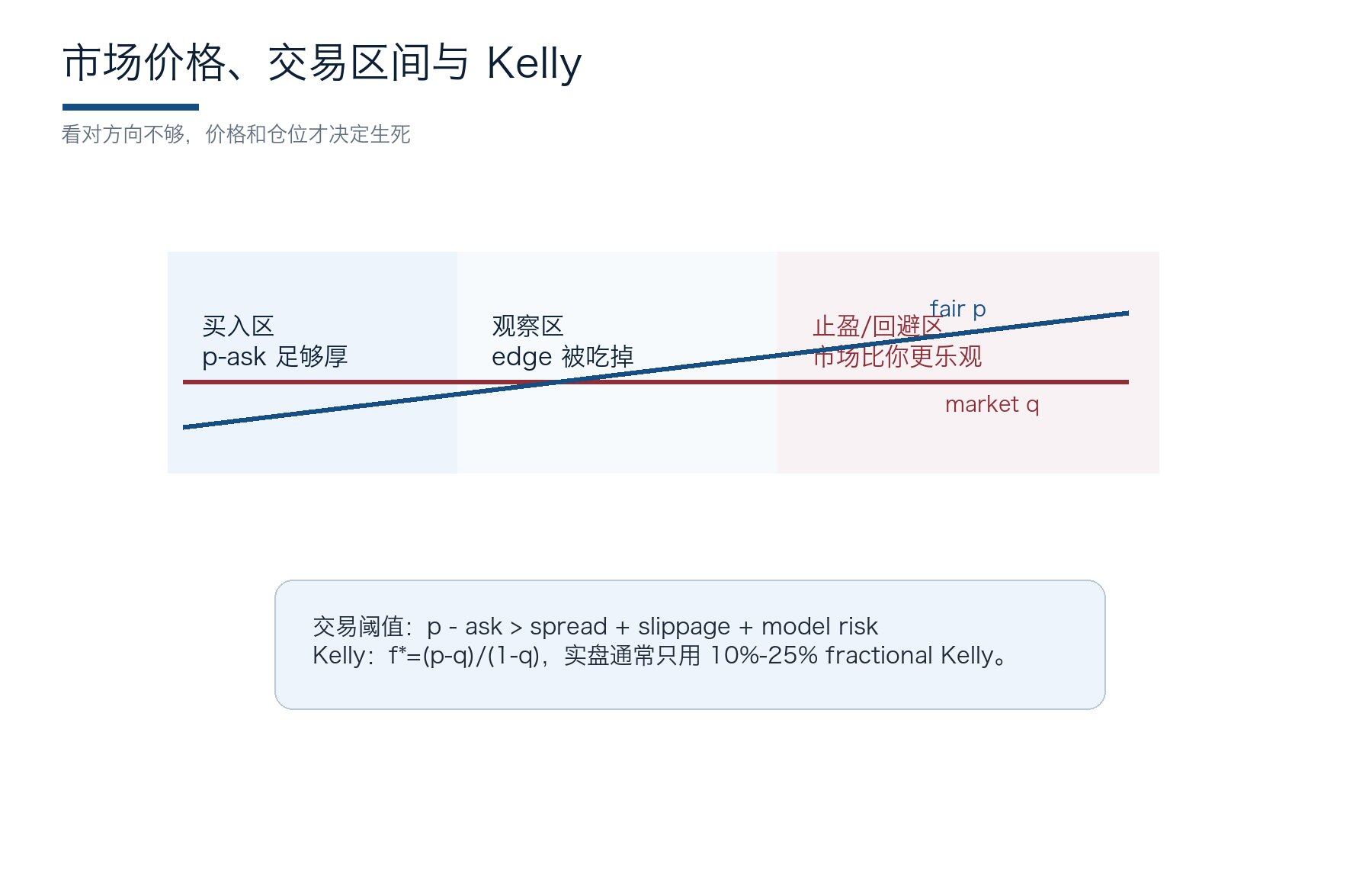

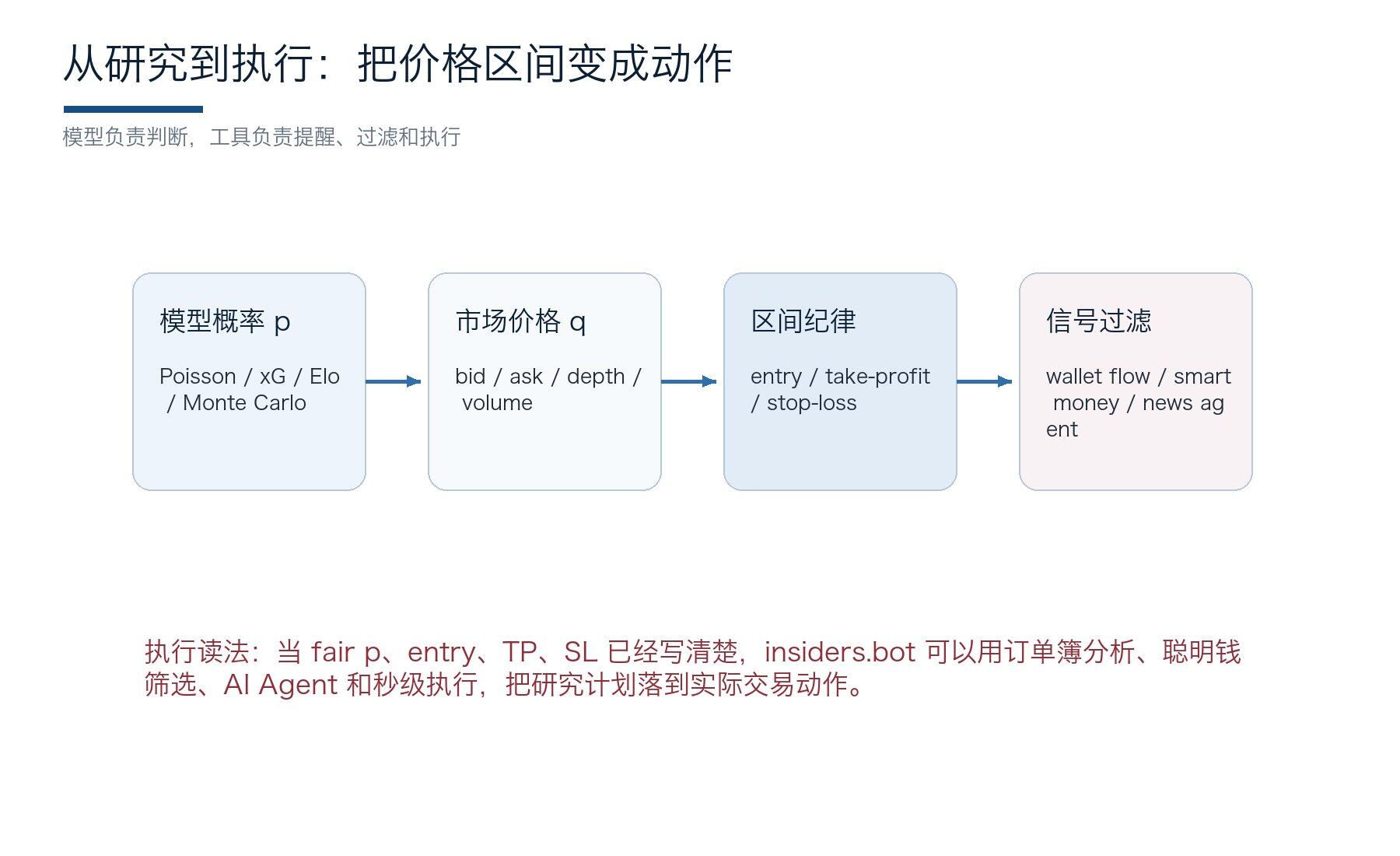

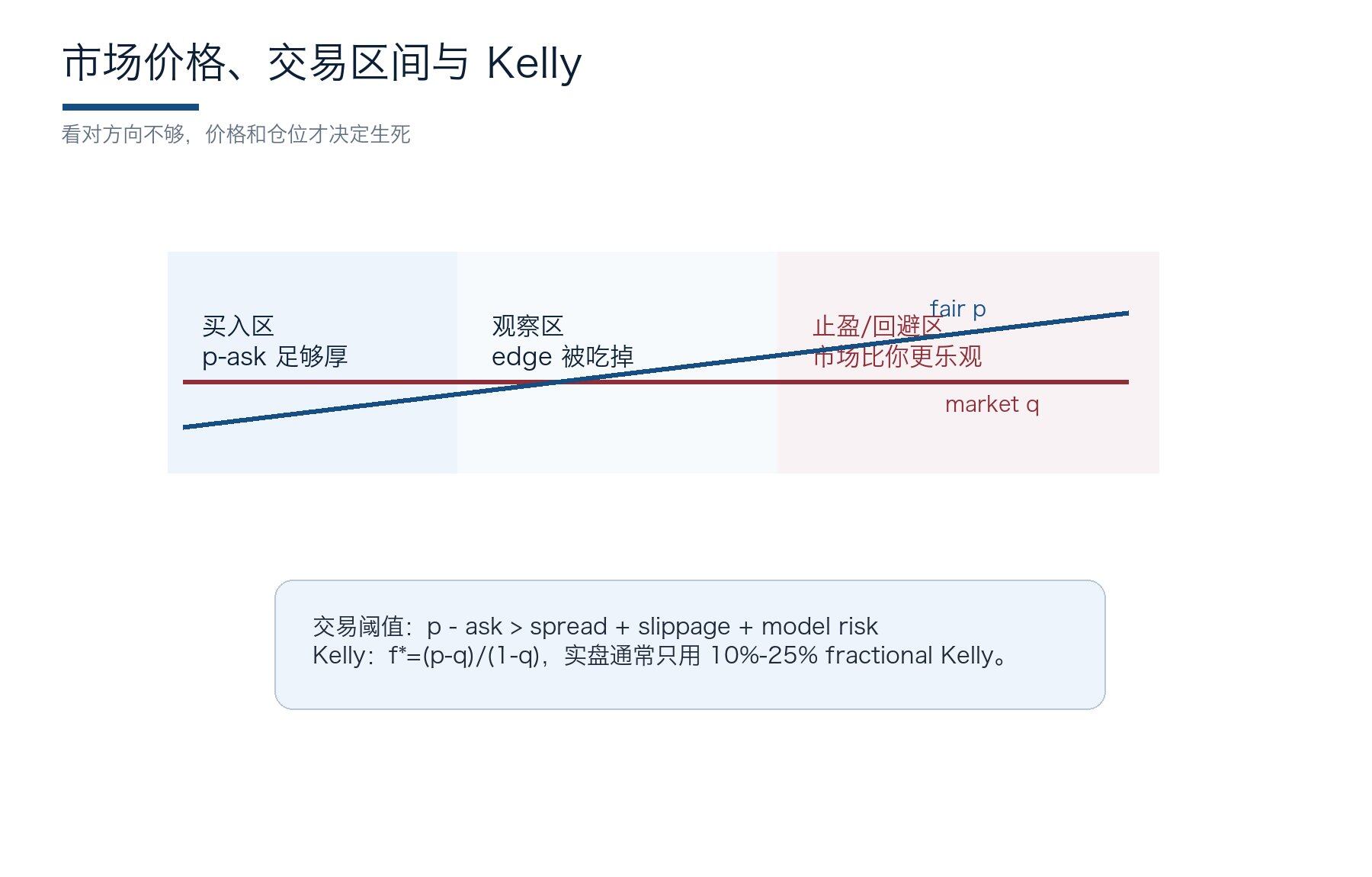

图 11:市场价格与 Kelly:看对方向之后,还要过价格、滑点和仓位三道门。

图 11:市场价格与 Kelly:看对方向之后,还要过价格、滑点和仓位三道门。

图 12:执行层:insiders.bot 适合承接价格区间、TP/SL、钱包信号和 AI agent 变量更新。

图 12:执行层:insiders.bot 适合承接价格区间、TP/SL、钱包信号和 AI agent 变量更新。

预测市场里,显示价格只是门面。真正交易要看 bid、ask、spread、depth、成交量、挂单撤单、价格冲击。Polymarket 文档说明,显示价格可能是 bid-ask midpoint;而真实买入会面对 ask,卖出会面对 bid(Polymarket, “Prices & Orderbook”)。

假设你认为某队晋级 p=64%,页面显示 60%。看上去有 4 个点 edge。但如果 ask 是 63%,而且深度很浅,你买一点价格就滑到 66%,这笔交易没有想象中漂亮。相反,一个显示 58%、ask 59%、深度厚、订单稳定的市场,可能更适合执行。

CLOB 的世界里,订单生命周期和市场深度决定你拿到的不是理论收益,而是现实收益。Polymarket 的订单是 limit order 体系,执行细节会影响结果(Polymarket, “Order Lifecycle”)。世界杯期间,首发、伤病、红牌、净胜球变化会让订单簿瞬间变薄。看对方向却吃错价格,是最常见的亏损方式。

拆成动作,要把交易写成区间,而不是观点:低于 14% 建仓,14%-17% 观察,20% 以上止盈,跌破 thesis invalidation 止损。

这里 insiders.bot 的 TP/SL、多市场监控和智能信号就很适合使用:它不是替你想交易策略,而是帮你在价格快速移动时执行交易策略。

很多刚进场的人把预测市场想成一个按钮:看好就买,看空就卖。真实交易更像过桥。桥的这头是你的概率,桥的那头是成交价格,中间有 spread、滑点、深度和撤单。

所以订单簿不是高级玩家才看的东西,而是最基本的现实检查。一个模型再漂亮,如果买不到合适价格,它就暂时不是交易,只是观点。

实操参考

订单簿案例:你算出某队出线 fair p=64%,页面显示 60%,看上去有 4 个点空间。但真实订单簿可能是 bid 58、ask 63,且 63 上只有很小深度。

你一买,成交均价就到 65,edge 立刻消失。反过来,另一个市场页面显示 61,但 ask 61.5、深度厚、挂单稳定,反而更适合执行。

所以每次下单前都要写三行:

- 我愿意买到什么价,最多买多少,价格到哪里说明 thesis 已兑现或失效。

- TP/SL 在这里很有用,不是因为它神奇,而是因为世界杯价格常在首发、红牌、同组比分变化时瞬间跳动。

- 提前把止盈止损写进系统,比临场靠手速可靠得多。

成交价格解决了,最后还剩仓位。看对方向只是入场券,仓位管理决定你有没有资格继续玩下一轮。世界杯这种低比分、高叙事、强波动的市场,最容易让人把一个 3 个点的 edge 放成 30 个点的情绪头寸,所以我们必须讨论 Kelly 和半 Kelly。

4.5 Kelly、半 Kelly 与世界杯仓位

图 11:市场价格与 Kelly:看对方向之后,还要过价格、滑点和仓位三道门。

图 11:市场价格与 Kelly:看对方向之后,还要过价格、滑点和仓位三道门。

仓位决定你能不能活到决赛。二元合约的简化 Kelly 可以写成 f*=(p-q)/(1-q)。p 是你的真实概率估计,q 是买入价格。若 p=0.18,q=0.14,full Kelly 约 4.65%。纸面上看不大,然而实盘已经很激进。

足球模型误差很大,世界杯样本更少。full Kelly 假设你的 p 准确,但现实里 p 可能错 3-5 个百分点。一个 18% vs 14% 的漂亮 edge,如果真实 p 只有 15%,仓位就会从进攻变成自伤。

更稳的做法,是 fractional Kelly。用 10%-25% Kelly,配合单市场上限、同队相关仓位上限、同路径风险上限。比如买了法国冠军,又买法国进决赛,又买法国小组第一,本质是同一组风险暴露,不该分别看成三笔独立交易。

拆成动作,世界杯可以分四类仓位:赛前 long horizon,小仓位吃路径;小组赛 repricing,中仓位吃信息差;淘汰赛单场,低仓位控制尾部;套利/对冲,按流动性决定。真正成熟的交易者,不会因为“很看好”就无限加仓。

实操参考

仓位案例:你在 0.14 买入一支队冠军,模型 fair p=0.18。full Kelly 会给出一个看似理性的仓位,但世界杯模型误差可能轻松吃掉 3 个点。如果真实 p 只有 0.15,这笔交易就从优势变成薄冰。更稳的做法是 10%-25% Kelly,再叠加单队、单路径和单市场上限。

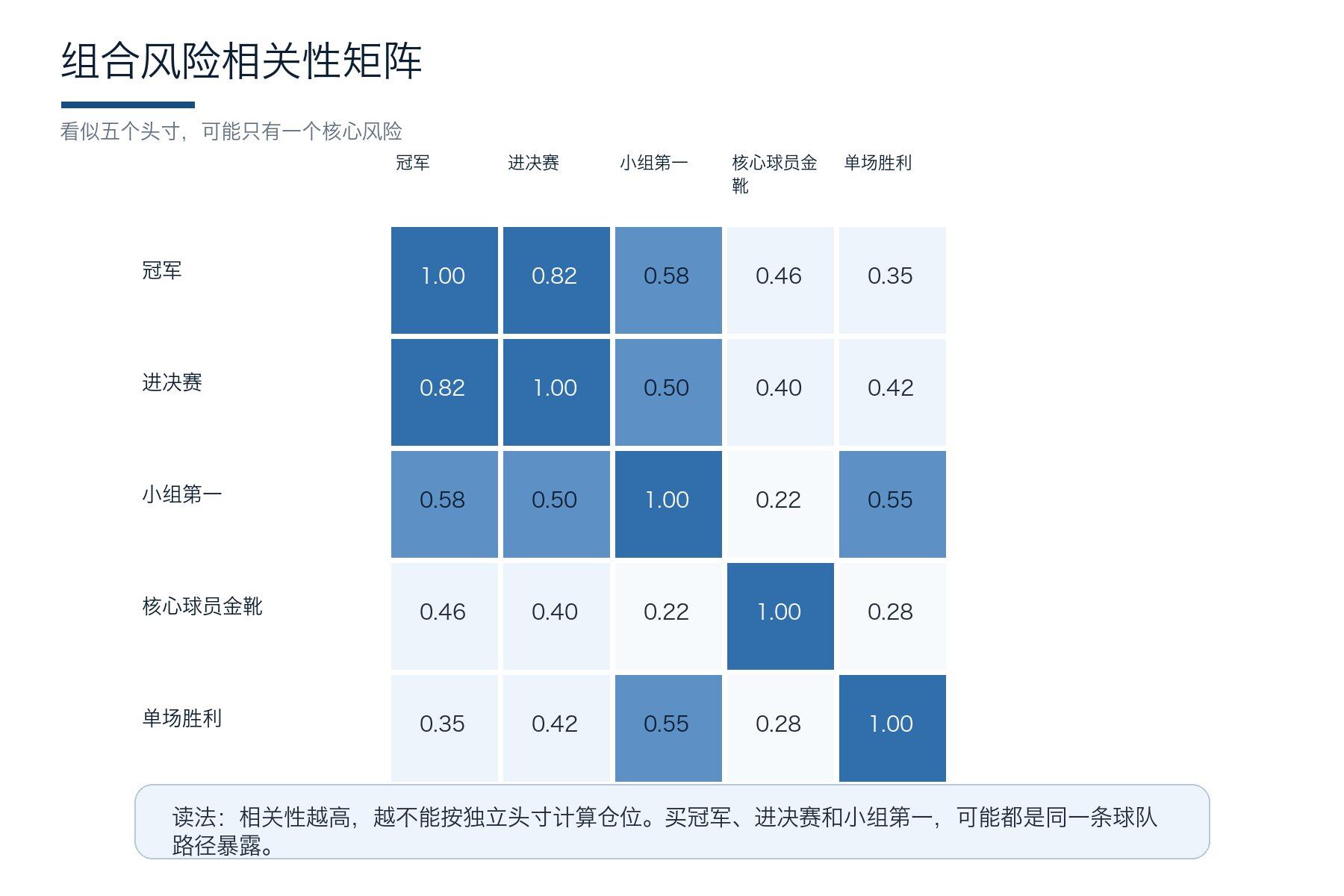

如果同一队你同时买了冠军、进决赛、小组第一和核心球员金靴,本质上不是四笔独立机会,而是一串高度相关的风险。

insiders.bot 的自定义筛选和持仓视图适合用来检查这件事:你到底是在分散,还是把同一辆车买了四张票。

理论部分到这里收束。下面开始把这些模型放进世界杯场景里,看它们如何变成真实动作。第一个案例是 2026 年最核心的路径错价:不是简单问某队强不强,而是问它通往冠军的路,是否突然变轻了。

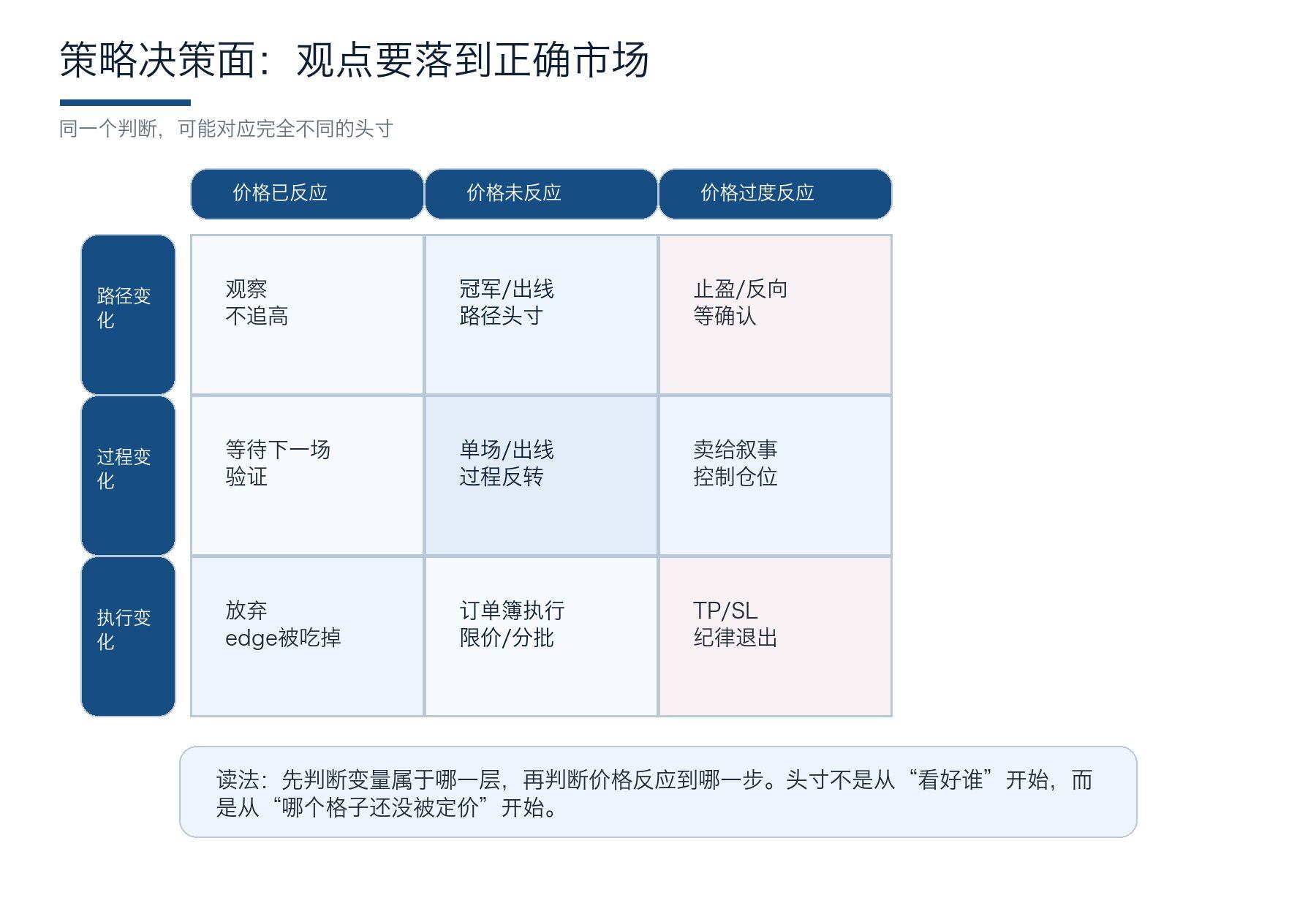

五、世界杯交易案例:从模型到动作

下面进入更实用的部分。每个案例都不要求读者照抄数字,而是学会把“发生了什么”翻译成“哪个概率变了、哪个市场可能还没变”。

5.1 世界杯具体策略一,路径错价

图 17:策略决策面:先定位 edge 来源,再判断价格是否已经反应。

图 17:策略决策面:先定位 edge 来源,再判断价格是否已经反应。

路径错价是 2026 年最值得重视的策略。市场喜欢按球队名气给冠军价,但赛制会把球队送到不同半区。一个传统强队若小组第二进入死亡半区,它的冠军 EV 可能显著下降;一个次强队若避开两大热门,夺冠概率可能被低估。

操作上,先用 Monte Carlo 生成每队赛前路径概率:小组第一、小组第二、第三名晋级、16 强对手分布、八强对手分布。然后和冠军市场价格比较。如果某队冠军价格不变,但路径改善明显,就可能出现买点。

例子:某队赛前冠军 fair p=5%,市场 4.2%。第一轮后它赢球且同组热门爆冷,模型更新后 fair p=7.4%,市场只到 5.2%。此时 edge 不是来自“它赢了一场”,而是来自半区路径被重新打开。价格若还停留在比分新闻层,就有交易窗口。

执行上,路径错价必须快。小组赛结束后所有人都会看到 bracket,edge 会被吃掉。更好的做法,是在第三轮开赛前模拟各比分场景,提前知道哪些 scoreline 会触发路径重估。

路径错价之所以重要,是因为它不太像情绪新闻。大家都会看到谁赢了球,但不是所有人都会立刻重算它下一轮可能遇到谁、半区变了多少、冠军路径少了几座山。

这也是预测市场最有意思的地方:有时你交易的不是球队变强了,而是世界线变轻了。

实操参考

路径错价案例:某队赛前冠军 fair p=5%,市场 4.2%。首轮它 2-0 赢球,同组一号种子爆冷输球。模型更新后,它小组第一概率从 31% 升到 52%,潜在 16 强对手明显变弱,冠军 fair p 到 7.3%。如果市场只到 5.1%,机会来自路径,而不是来自“赢了一场”。

执行上,把触发条件提前写好:若本队赢且同组热门不胜,冠军 fair p 重算;若本队赢两球以上,净胜球情景重算;若市场价格超过 7%,不追。

用 insiders.bot 的置顶功能(钉子状图标)可以把这些市场放进 watchlist,配合 24 小时热门市场和聪明钱提醒,但入场线仍要按自己的 fair p 来。

路径解释的是整届赛事,过程反转解释的是单场之后的再定价。市场常被比分牵着走,2-0 会被写成状态火热,0-1 会被写成进攻无力;但头寸应该跟随机会质量,而不是跟随赛后标题。下一节我们就把比分和过程拆开看。

5.2 世界杯具体策略二,过程反转

过程反转交易,来自 xG 与比分的分裂。世界杯短赛程极容易制造错觉:一支队 2-0 赢球,媒体说状态火热;另一支队 0-1 输球,舆论说进攻乏力。模型要问:机会质量是否支持这个故事?

如果赢球队 xG 只有 0.6,对手 xG 1.4,只是靠远射和门将神扑拿分,市场追高就危险。若输球队 xG 2.1,禁区触球和高质量射门稳定,只是终结差,下一场价格反而可能更好。

操作上,建立赛后 30 分钟更新表:比分、xG、non-penalty xG、shot quality、big chance、set-piece xG、红牌前后拆分、对手强度。然后把每队 λ 更新幅度限制在合理区间,避免被单场拖飞。

这类策略适合小组赛第二轮。第一轮之后,市场最容易被比分牵着走;第三轮又被晋级动机扭曲。第二轮之前,过程数据对下一场单场市场和出线市场都还有较强解释力。

实操参考

过程反转的交易不一定当天做。很多时候最好的价格在赛后舆论发酵后的 6-18 小时出现。赢球但过程差的队会被继续追捧,输球但过程好的队会被继续嫌弃。你要等情绪把价格推远,再用模型接住它。

实操上,把候选队分成三类:结果好、过程也好,通常不便宜;结果好、过程差,准备卖给情绪;结果差、过程好,准备找下一场或出线市场买点。若 insiders.bot 的聪明钱信号显示专业钱包并没有追涨结果队,反而在低吸过程队,这可以作为进一步研究的提示。

过程数据很关键,但世界杯不是普通联赛。进入小组赛后半段,球队不一定追求最大胜率,而是在积分、净胜球、第三名阈值和轮换风险之间做选择。也就是说,模型的目标函数要跟着赛制变化,头寸也要从单纯强弱转向动机和路径。

5.3 世界杯具体策略三,动机与净胜球

世界杯不是联赛,球队目标会随积分表改变。小组赛第三轮,动机是最容易被普通模型漏掉的变量。一个已经出线的强队可能轮换;一个需要净胜球的队可能 1-0 后仍然压;一个打平即可晋级的队,会主动把比赛拖进低风险区域。

2026 年第三名晋级机制让净胜球更值钱。第三名之间比较成绩,净胜球和进球数可能决定生死。某队领先弱旅 2 球后是否继续进攻,不再只是教练风格,而是路径收益。

操作上,要在第三轮前建立 incentive table:每队当前积分、净胜球、进球、可能排名、其他组第三名阈值、打平/小负/大胜的 EV。然后把动机转成 λ 调整。比如必须净胜 2 球的强队,进攻 λ 上调,防守 λ 也可能上调,因为压上会给对手反击空间。

落到交易里,动机策略适合大小球、让球、准确比分和 live trading。冠军合约反应慢,单场合约反应快;通过 www.insiders.bot 的 AI agent 与聪明钱信号,我们能把积分表和实时比分自动转成 incentive alert,从而减少人工算错的概率。

实操参考

动机案例:小组赛第三轮,A 队 6 分已出线,B 队 3 分必须赢,另一场平局会让 B 队更有压力。普通模型只看强弱,可能仍给 A 队很高胜率;交易模型要把轮换、保平收益、净胜球目标和同组实时比分一起放进去。

这类交易最怕算错表。可以让 AI Agent 先把积分、净胜球、黄牌、同组实时比分整理成情景摘要,再由你判断市场是否已经定价。若要 live 交易,秒级执行和 TP/SL 能减少错过窗口,但不要让速度替代判断。先知道自己交易的是“动机变化”,再谈执行。

动机决定 90 分钟内怎么踢,点球则决定 90 分钟后谁更能承受尾部风险。淘汰赛里,两队常规时间差距可能不大,真正的价格差会藏在门将、点球手深度和心理压力里。下一节我们把这种尾部风险单独拆出来。

5.4 世界杯具体策略四,点球与门将尾部风险

淘汰赛的模型,不能只预测 90 分钟。常规时间、加时、点球是三种不同游戏。强队在 90 分钟优势明显,不代表点球大战优势同样明显。

点球能力包括主罚手深度、门将扑点质量、心理压力、历史样本、是否有专门准备。样本很少,不能迷信历史点球胜率,但也不能完全忽略。门将的 post-shot xG 表现、身高臂展、扑救方向倾向,都会影响尾部。

操作上,淘汰赛模型可拆成:P(90分钟胜) + P(90分钟平) × [P(加时胜)+P(加时平)×P(点球胜)]。这条公式看起来繁琐,但它能解释为什么有些防守型球队淘汰赛价值高于常规模型。

拆成动作,若市场只按 90 分钟强弱给晋级价,低估防守队拖入点球的能力,就可能出现 upset value。但仓位要小,因为点球是尾部,不是确定性优势。

实操参考

点球尾部案例:淘汰赛两队 90 分钟胜率接近,但一队门将扑点数据强、点球手深度好,另一队核心点球手刚伤愈。常规胜平负模型可能只给 50-50,但晋级市场应当给点球阶段一个额外层。这个 edge 很少大到决定冠军市场,却可能影响单场晋级、准确比分和加时相关市场。

操作上,别只搜“谁点球厉害”。要列门将、前三点球手、第四第五人、替补点球手、心理压力、历史样本可信度。样本小,所以仓位也要小;但在同价市场里,尾部细节常常决定哪一边更值得拿。

有了策略库,还要把时间往前推。真正好的世界杯交易,不是开赛后才开始找数据,而是在赛前 60 天就搭好底图:哪些队值得关注,哪些变量最敏感,哪些市场可能承接你的观点。只有底图先在,价格动起来时你才知道自己要看哪里。

5.5 赛前 60 天,先搭一张世界杯概率底图

赛前的工作,最忌讳一上来就问谁夺冠。正确顺序应当更慢一点:先给每支队建立 baseline,再给每个小组建立路径,再给每条路径估计价值,最后才看市场价格。没有底图,所有新闻都会显得很关键;有了底图,新闻才会分出轻重。

第一步是球队强度。用 Elo、FIFA ranking、市场隐含概率、最近两年正式比赛、最近 12-24 场 xG/xGA、球员俱乐部出场时间和伤病史,给每支球队一个初始评分。这个评分不是为了炫耀精确,而是为了避免被叙事牵着走。强队低迷一场,不该立刻跌成二流;弱队爆冷一场,也不该直接升格豪门。

第二步是小组结构。每组四队并不是简单抽签,它决定了强队是否需要抢净胜球、弱队是否有苟平空间、第二档球队是否有抢第一的 incentive。2026 年第三名晋级机制下,小组第三的价值要单独模拟。某些组第三名可能很有希望出线,另一些组第三名可能必须拿到 4 分才有安全感。

第三步是半区路径。冠军概率常常不是最强球队最高,而是强度与路径的乘积最高。若一支队实力排名第四,但避开第一、第二热门直到半决赛,它的 market price 可能低于 path-adjusted fair value。赛前最好的交易,往往不是买最热门,而是买市场还没完全理解路径的二线强队。

第四步是建立 watchlist。不要试图交易所有球队。把 48 支队分成四类:核心强队、路径价值队、被叙事高估队、流动性不足队。只在前两类找买点,在第三类找卖出或回避,在第四类只观察不重仓。世界杯不是考试,不需要每题都答。

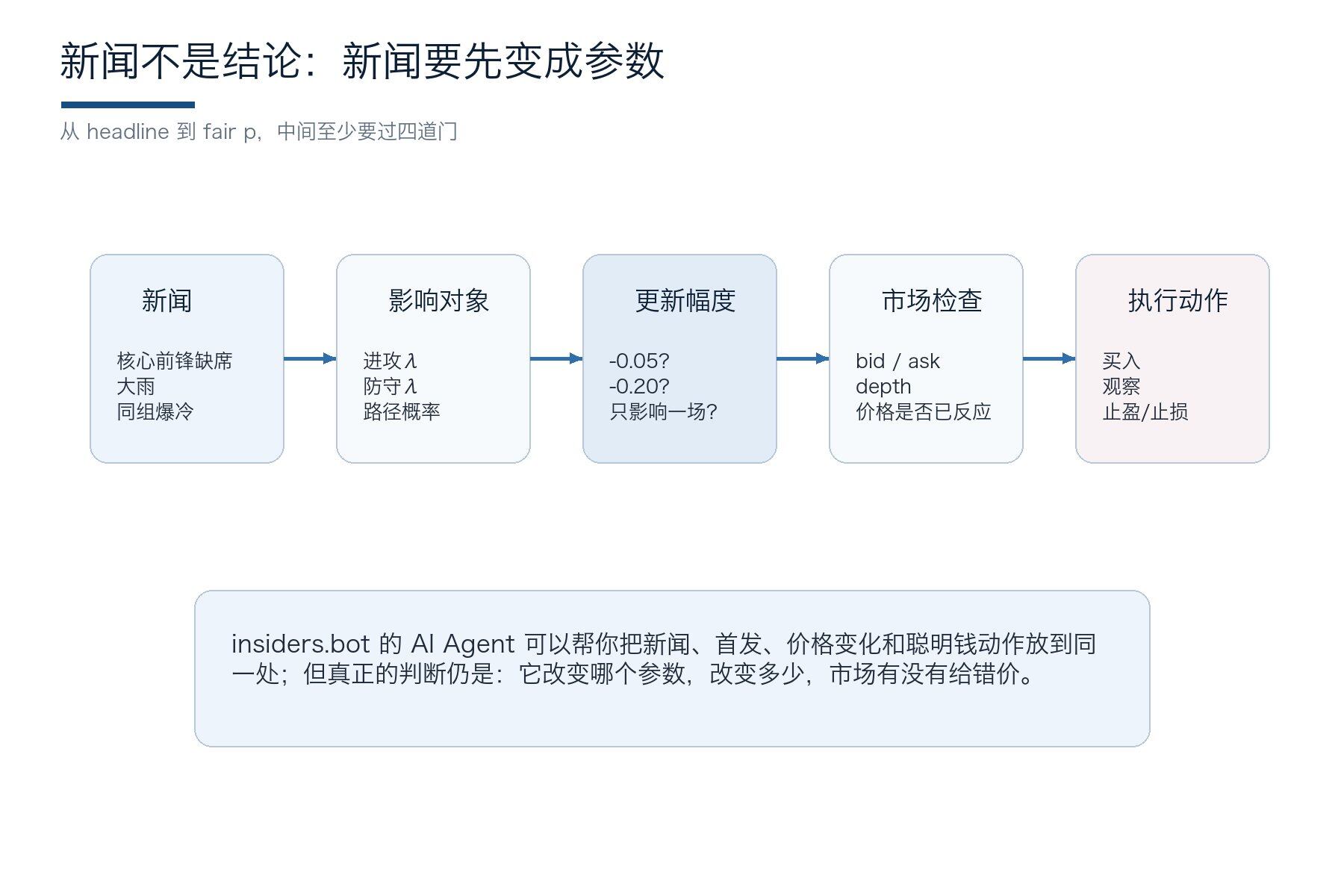

底图搭好后,新闻才有位置。新闻不是噪音,也不是命令,它是一组需要被翻译成参数变化的信息。核心球员缺席、训练异常、热身赛结构变化,都不应该直接触发下单,而应该先进入模型,改变 λ、路径概率或仓位上限。

5.6 赛前 14 天,新闻不是新闻,新闻是参数变化

图 16:新闻转参数:重大信息要先变成 λ、路径概率和执行区间。

图 16:新闻转参数:重大信息要先变成 λ、路径概率和执行区间。

临近开赛,信息密度会突然升高:大名单、热身赛、训练缺席、主力伤病、队内矛盾、教练发布会、旅行安排、场地适应。普通读者看新闻,交易者看参数。新闻本身没有价值,新闻改变 λ、路径概率和市场价格的方式才有价值。

伤病更新可以分层。第一层是不可替代核心:门将、单核前锋、组织核心、唯一出球中卫、唯一防守型后腰。第二层是体系重要但有替补的人。第三层是名气很大但战术替代性较强的人。市场经常对第一层反应不足,对第三层反应过度。球星名字越大,越容易吸走注意力;真正改变比赛结构的,有时是那个不怎么上热搜的 6 号位。

热身赛更要小心。热身赛的比分,常常比热身赛的结构更没用。你要看的是:主力框架是否稳定?高位逼抢能否持续?边路推进是否顺畅?定位球防守有没有系统性漏洞?替补上来后 λ 是否断崖?这些东西比 3-0 或 0-1 更值得写进模型。

这一步最适合 AI agent。一个好的 agent 不该只给“某球员受伤”的摘要,而应当把新闻映射为模型建议:进攻 λ 下调 4%-8%,对手反击 λ 上调 2%-5%,定位球失球风险上调,点球大战胜率不变。人工可以改参数,但机器先把可疑变量抓出来。

赛前新闻解决的是准备,开赛后的前 30 分钟解决的是判断。这个阶段最危险,因为价格已经开始动,情绪也开始动。不要急着交易比分,先判断这场比赛正在变成哪一种类型:强队慢热、结构被克、节奏变慢,还是市场只是对时间流逝做机械修正。

5.7 开赛后 30 分钟,别急着交易比分,先判断比赛类型

Live trading 最诱人,也最危险。开赛后十分钟,一次射门、一张黄牌、一次门柱,价格就开始跳。很多人以为自己在交易信息,其实是在交易肾上腺素。正确做法是先判断比赛类型,再决定是否改模型。

- 第一类是模型确认型。赛前你认为 A 队能持续压制,开场后 A 队确实把球推进到高威胁区域,xT、禁区触球、反抢成功都支持 thesis。此时如果市场只因为没进球而降价,可能是加仓窗口。

- 第二类是模型否定型。赛前你认为 A 队控场,但开场后中场被打穿,后卫线不断后退,所有进攻都停在边路低价值传中。即使比分还没变,模型也该下调。不要等丢球后才承认错了。

- 第三类是噪声型。五分钟内两脚远射、一张边路黄牌、一次门将长传失误,价格却动了 3 个点。这种时候最好的交易往往是不交易。预测市场里,克制不是没观点,而是知道哪些变化不值得付手续费和滑点。

第四类是状态突变型。红牌、核心伤退、天气骤变、VAR 点球、门将受伤,会直接改变比赛结构。这里要快速重算 λ,而不是靠原模型硬扛。insiders.bot 的 AI Agent 能把 price move、wallet flow 和新闻源放在同一处,让你先判断“价格为什么动”,再决定是否追。

Live 交易最容易让人上头,因为价格在动,比分在动,社媒也在动。越是这种时候,越要把动作变慢:先看比赛类型,再看变量变化,最后才看价格。

如果只是强队 20 分钟没进球,价格下跌可能是机会;如果强队根本推进不到危险区,价格下跌就是市场在修正。两者只差一层判断,结果却完全不同。

单场判断之后,还可以看市场之间的信息传播。同一个变量,可能先反映在出线市场,再慢慢传到冠军市场;也可能先被 live 市场吃掉,再影响小组排名价格。价差不必被神化成套利,它更常是一条信息流动的痕迹,提醒你去查哪个合约还没完成重估。

5.8 跨市场价差,不是套利神话,而是信息流动的影子

世界杯期间,同一事件可能在多个预测市场、数据终端和流动性场所里被定价。Polymarket、Kalshi、不同交易前端和社交信息流,监管不同、用户不同、流动性不同、反应速度也不同。价差不一定等于无风险机会,却常常指向信息正在流动。

如果某个交易场所已经把某队晋级隐含概率从 58% 推到 64%,另一个预测市场还停在 59%,你要问:是后者反应慢,还是前者只是少量订单造成的价格跳动?

如果 Polymarket 上某个合约突然被大额吃单,而其他市场未动,你要问:是 smart money 有信息,还是某个钱包在调整整体风险?

跨市场策略要分三类。

- 第一类是真价差:同一结算条件、同一事件、流动性足够,价格差能覆盖成本。

- 第二类是软价差:事件相似但结算不同,需要折算。

- 第三类是信号价差:不能直接套利,但提示某个市场正在重估。

普通用户最容易在第二类上犯错。比如“冠军”“进决赛”“赢半区”“小组第一”并不是同一个 payoff。它们相关,但不能直接相减套利。真正专业的做法,是用路径模拟把它们放到同一概率树上,再判断哪里错价。

实操参考

跨市场价差案例:某队小组第一价格上涨,但冠军价格没动;或者出线价格已经反映利好,冠军价格却过度追高。两者都不是无风险套利,而是信息在不同市场之间传播速度不同。交易者要问:哪个市场更直接表达变量?哪个市场流动性更好?哪个市场已经被聪明钱吃过?

这里 www.insiders.bot 的订单簿分析和秒级跟单更适合当雷达,不适合当方向盘。看到大钱包动作后,先看它买的是哪条链上的概率:出线、半区、冠军,还是单场。跟单速度有价值,但只有在你能解释它为什么买时,跟单才不是追影子。

跨市场看见机会之后,还要回头看组合风险。预测市场里最隐蔽的错误,是以为自己买了四个观点,其实只是把同一个球队、同一条半区、同一种结果买了四遍。下一节要做的,就是把这些相关风险摊开,避免头寸看起来分散、实质却高度集中。

5.9 组合仓位,别把同一个风险买三遍

图 18:组合风险相关性矩阵:多个合约可能只是同一条路径风险的不同影子。

图 18:组合风险相关性矩阵:多个合约可能只是同一条路径风险的不同影子。

世界杯市场会给你很多看似不同的合约:某队夺冠、进决赛、进四强、小组第一、球员金靴、同队单场胜出。新手容易把它们当作分散仓位,实际上它们常常高度相关。你以为买了五个观点,其实买了同一个故事的五个影子。

组合管理的第一条,是看相关性。买法国冠军、法国进决赛、姆巴佩金靴、法国小组第一,这些仓位在法国状态好时一起赚钱,在法国受伤或出局时一起受伤。它们不该分别按 1% bankroll 计算,而要合并成“法国路径暴露”。

第二条,是把 hedge 写在开仓前。若你买某队冠军是因为路径便宜,那么一旦路径被市场重估但球队真实强度没变,可以卖一部分冠军,转到进四强或单场晋级。若你买的是单场过程反转,比分先行兑现后,就该止盈,而不是把短线 thesis 拖成信仰。

第三条,是保留现金。世界杯信息密度最高的机会,往往出现在小组赛第二轮和第三轮。赛前把仓位打满,等于把最好的可选性提前卖掉。现金不是闲置,现金是等待市场犯错时的期权。

风险看清楚后,最该写下来的不是入场理由,而是失败条件。因为入场理由会让人兴奋,失败条件才会让人活下来。如果一个观点没有明确的失效线,价格越跌你越会补故事,最后它会从交易慢慢变成信仰。

5.10 失败条件,比入场理由更重要

每一笔交易,都应该有一句失效条件。没有失效条件的交易,最后都会变成祈祷。入场理由可以优雅,退出规则必须冷酷。

路径交易的失效条件,是路径没有如预期改善,或者市场已经把改善完全定价。过程反转交易的失效条件,是下一场首发和战术没有支持过程改善,或者 xG 优势来自不可持续的单点。伤病低估交易的失效条件,是替补表现超预期、战术调整成功、市场修复速度快于执行。

价格层面的失效条件也要明确。比如你的 fair p=18%,买入价 14%,止盈 20%,止损不是简单跌到 10%,而是 thesis invalidation:核心变量变了,fair p 下修到 13%。如果 fair p 仍是 18%,价格跌到 12% 也许是加仓;如果 fair p 已经变成 11%,价格 13% 也贵。

这就是 TP/SL 工具真正的价值。止盈止损不是机械点位,而是观点纪律的外壳。

insiders.bot 通过让用户把 entry、TP、SL、wallet signal 和新闻触发绑定,就能把“我觉得”变成“我按系统执行”。

到这里,读者已经有足够多的模型和案例。下一步不是继续变复杂,而是把它们压缩成一张自己能每天使用的研究表。只有当变量、价格、动作和复盘都写在同一套格式里,方法论才会从文章变成系统。

5.11 一个从零开始的个人研究表

如果你今天才开始,不需要一上来写复杂代码。先建一张表,列出每支队:Elo、市场隐含冠军概率、最近 12 场 xG 差、核心球员健康、主教练稳定性、小组路径、可能半区、市场价格、你的 fair probability、edge、备注。

第二张表记录每场比赛:赛前 λ、赛后比分、赛后 xG、红牌前后拆分、关键伤病、市场价格变化。第三张表记录每一笔交易:买入原因、买入价格、目标价格、失效条件、卖出原因、收益、复盘。

这三张表很朴素,却能避免最常见的幻觉:只记得赢的交易,忘记输的交易;只记得自己看对方向,忘记价格太差;只记得市场后来证明自己对,忘记中间根本扛不住回撤。

研究系统的目标,不是让你看起来很专业,而是让你少骗自己。预测市场里,最大的对手不是市场,而是那个总能给亏损找到漂亮借口的自己。

实操参考

读者可以从一个很小的表开始:只选 8 支队,每队写 5 个字段:基础强弱、核心变量、最怕什么、最可能被市场误解什么、我愿意交易哪个市场。每场比赛前先写 fair p,再打开市场价。这个顺序很关键,先看价格再写概率,人会不自觉向市场靠拢。

如果不想自己维护复杂表,可以把筛选条件交给工具:只看流动性足够的市场,只看 spread 低于某阈值的市场,只看聪明钱 24 小时活跃但价格还没跑远的市场。

insiders.bot 的高度自定义过滤和自然语言交互,适合把这些无聊但必要的筛选自动化。

基础系统建立后,再往上加进阶模型。它们不是为了显得很 quant,而是为了处理基础模型漏掉的边角:异常比分、高比分尾部、球队状态漂移、球员功能断裂。高级模型的价值,不是让文章看起来更难,而是让真实世界少从缝里漏出去。

六、进阶模型:异常比分、动态实力和阵容细节

当基础模型跑通后,真正的差别往往来自细节。

在这个过程中异常比分、球队状态漂移、球员功能和定位球,都会在短赛程里被放大。

这个部分,我们会通过一些进阶模型,让你的交易策略更上一层楼。这包括

- 用于处理极端(如,加时赛)情况泊松分布的负二项和零膨胀

- 用于对那些能够影响球队整体的因子建模的动态空间模型

- 用于给球员本身建模的球员层模型

- 用于看球员位置分布带来的影响的定位球模型

- 提前进行fair-p计算的情景推演模型

6.1 负二项与零膨胀,给异常比分留一扇门

Poisson 很优雅,但优雅不等于全能。它有一个隐含条件:均值和方差被绑得很紧。足球里,有些比赛的波动会比 Poisson 预期更大。比如两队都必须赢的第三轮、早早红牌后的开放局面、弱队崩盘后的垃圾时间,这些比赛会让进球数的尾部变厚。

负二项模型常被用来处理 over-dispersion,也就是实际波动大于 Poisson 的情况。它承认:同样的平均进球下,有些比赛更容易跑到极端比分。对于世界杯交易者,这并不是学术细节,而是关系到大小球、让球和准确比分的尾部定价。

零膨胀模型则从另一个方向修正:有些比赛的 0 球概率可能异常高。淘汰赛早段、双方都谨慎的小组末轮、打平双赢的局面,都可能让 0-0 或 1-0 的权重高于普通模型。若市场仍按常规节奏定价,Under 和 Draw 可能出现更干净的 edge。

实战里,不必一开始就复杂化。你可以先用 Poisson 做 baseline,再用比赛语境做尾部调整:必须大胜的队,提高高比分尾部;双方保平收益高,提高 0-0、1-1 权重;红牌或早球出现后,重新估计比赛节奏。模型不是为了漂亮,而是为了不让现实从缝里漏出去。

实操参考

负二项和零膨胀听起来进阶,落地却很直接:当你发现某类比赛的高比分或 0-0 明显多于 Poisson 预期,就不要硬用普通模型。比如强弱悬殊且强队必须刷净胜球,高比分尾部要放宽;双方打平都有利,0-0、1-1 权重要抬高。

实盘上,把它写成情景调整,而不是复杂术语:刷净胜球,提高 3-0、4-0、4-1;保平双赢,提高 0-0、1-1;红牌早出,提高比分方差。读者不必一开始估计完整参数,只要知道普通 Poisson 何时太窄。

尾部分布解决的是异常比分,可球队能力本身也会移动。世界杯不是静止照片,而是一段短时间内快速变化的录像:伤病、换代、战术磨合都会改变真实实力。于是我们需要动态状态模型,把球队能力看成会随时间升降的水位。

6.2 动态状态空间,球队实力不是石头,是水位

很多模型把球队实力当成固定值。现实里,实力更像水位:会涨,会落,会因为伤病、换代、教练、战术成熟度而缓慢移动。Elo 已经是动态模型,但它主要从结果更新;状态空间模型则可以更细地描述能力随时间漂移。

国家队尤其需要动态视角。四年前的冠军班底可能已经老化,预选赛时的主力组合可能在大赛前被伤病打散,年轻球员可能在俱乐部赛季突然成长。若模型只把历史成绩平均,会错过这种缓慢变化;若只看最近两场,又会被噪声骗。

状态空间的写法,可以理解为两层:隐藏层是真实能力,观测层是比赛结果、xG、市场隐含概率、阵容。真实能力看不见,只能通过观测不断推断。每场比赛之后,模型不是简单加分减分,而是问:这场数据让我们对隐藏能力的信念改变了多少?

拆成动作,动态模型适合处理换代队和黑马队。市场常常对老名声反应慢,也常常对年轻队爆发反应过快。动态模型的价值,是把“这支队正在变好”与“这支队刚好运气好”分开。前者可以买,后者要卖给情绪。

状态空间把球队看成会变化的整体;球员层模型则进一步提醒我们,国家队不是队徽在踢球。市场常常对大牌名字反应过度,却对无名关键位反应不足。下一节要做的,就是把球队拆回球员功能,看缺席和首发变化到底该如何改变概率。

6.3 球员层模型,国家队不是队徽在踢球

球队名字容易让人偷懒。法国、巴西、英格兰这些名字自带光环,但比赛是 11 个人踢的,替补席也会在第 60 分钟以后改变比赛。球员层模型的意义,是把队徽拆回人。

球员层变量至少包括四类。

- 第一,能力:俱乐部表现、位置贡献、xG/xA/xT/防守动作。

- 第二,健康:伤病史、近期出场时间、是否刚伤愈。

- 第三,角色:在国家队体系里是否踢熟悉位置。

- 第四,替代性:缺了他,替补能不能保住 80% 功能。

一个世界级边锋缺席,如果球队还有两个同类型替代者,模型下调可能有限。一个不出名的后腰缺席,如果他是唯一能保护中卫、连接出球的人,对手反击 λ 可能明显上升。大众市场更容易对前者过度反应,对后者反应不足。

拆成动作,球员层模型最适合伤病市场和首发公布后的短窗口。首发出来后,不要只看“某球星上不上”。要看整条链:出球点、压迫触发点、定位球主罚、点球手、替补冲击力。真正的阵容 edge,常藏在战术功能里,不藏在海报上。

实操参考

球员层模型最好用在首发公布后的 30 分钟。看到球星缺席只是第一步,更重要的是问缺的是功能还是名气。一个边锋缺席,如果替补能提供同样纵深,影响可能有限;一个后腰缺席,如果他是唯一能保护中卫的人,对手反击 λ 可能明显上升。

这时可以让 AI Agent 把首发、位置变化、替补席、过去国家队搭配整理成摘要,再把变化映射到你的 λ 或胜率调整。若市场已经因为大牌缺席砸过头,反而可能出现反向买点;若市场忽视了无名关键位,才是真正的模型机会。

球员功能之外,短赛程里还有一个常被低估的杠杆:定位球。它不热闹,却经常改写淘汰赛,因为一次角球、一次任意球、一次禁区混战,就足以让低比分比赛换一条世界线。接下来我们把这种细节单独定价。

6.4 定位球模型,短赛程里最容易被低估的武器

世界杯样本短,定位球权重会被放大。一支队可能整场 open play 创造不了多少机会,却能靠角球、任意球、二点球和点球制造决定性进球。杯赛里,定位球不是配菜,常常是主菜。

定位球模型要看两端:进攻定位球和防守定位球。进攻端看角球质量、主罚脚法、前点后点跑位、高点数量、二点球压迫;防守端看盯人/区域体系、门将出击、禁区保护、犯规倾向。强队若防守定位球弱,面对高点队时,单场 upset probability 会比普通模型更高。

点球也属于广义定位球。小组赛里,VAR 和禁区对抗会影响点球概率;淘汰赛里,点球大战又是另一层。门将 PSxG、扑点倾向、主罚手深度,都值得单独建小模型。

真正做真的执行时,定位球 edge 适合三类市场:弱队爆冷、双方进球、准确比分。若弱队 open play 很差但定位球强,冠军市场未必有价值,单场 upset 和 BTTS 可能更有价值。市场看球星,定位球看细节。细节,就是短赛程的杠杆。

模型越细,越不能等未来发生后才计算。因为当比分、红牌、同组结果同时出现时,价格不会等你慢慢打开表格。真正的速度来自赛前把关键情景提前排好:什么比分该重算,什么价格该止盈,什么变化只是噪音。

6.5 情景推演,不要等未来发生才开始计算

世界杯交易真正的速度,来自赛前情景推演。你不能等到 A 队 2-0 领先、B 队红牌、同组另一场爆冷后,才打开表格慢慢算。那时价格已经跑了。

正确做法,是在比赛前列出关键情景:A 赢 1 球、A 赢 2 球、平局、A 小负、同组热门爆冷、核心球员伤退、红牌发生。每个情景对应小组排名、净胜球、晋级概率、冠军 fair p、可交易市场。比赛一旦进入某个情景,你不是临场发挥,而是执行预案。

举个抽象例子:

- 某队赛前冠军 fair p=6%,市场 5%。

- 若第一轮 1-0 小胜,fair p 只升到 6.8%,没必要追;

- 若 3-0 大胜且同组强敌平局,路径 fair p 可能升到 8.5%,市场若只到 6.2%,才是机会。

- 比分新闻一样是赢球,路径含义完全不同。

情景推演还能帮助止盈。若你买入的 thesis 是“市场低估小组第一概率”,当球队提前锁定小组第一,价格应当兑现。不要把已经兑现的路径 edge,硬拖成冠军信仰。交易的美德,是在该走的时候走。

进阶部分到这里结束。最后回到执行:一套系统能不能用,不取决于它概念多漂亮,而取决于它能不能变成模板、复盘和日常流程。

下面几节会把冠军市场、小组出线、单场 live 和复盘拆成你可以照着做的实际策略。

七、执行系统:模板、复盘和最小可行工作流

最后的最后,我们要把研究变成日常动作。

预测市场不是写完模型就结束,真正的能力来自记录、执行、复盘,再把错误变成下一次的参数。

这一章,我想最后讲一讲世界杯交易,需要怎样的工作流。

7.1 交易模板一,赛前冠军市场

赛前冠军市场的模板可以写得很机械/简洁。

- 第一列是球队

- 第二列是市场价格

- 第三列是你的 fair p

- 第四列是路径调整,第五列是流动性

- 第六列是交易动作。

- 实际操作只允许四种:买入、观察、卖出/回避、等待更好价格。

如果 fair p 与市场价格只差 1-2 个点,通常不值得交易。世界杯冠军合约周期长,资金占用久,期间新闻风险多,除非流动性极好、路径改善确定,否则小 edge 会被时间和不确定性吃掉。赛前冠军市场更适合寻找 3-5 个点以上的结构性偏差。

买入后不要每天因为价格波动改 thesis。赛前冠军仓位的复盘周期应当围绕信息节点:大名单、核心伤病、小组首轮、第二轮后路径、淘汰赛抽象路径。没有新信息,价格波动只是市场呼吸;有新信息,才重算 fair p。

最干净的赛前冠军交易,是市场低估路径,而不是市场低估名气。名气很快会被讨论,路径需要计算。能计算的地方,才容易出现别人懒得拿走的 edge。

冠军市场周期长、路径重,适合表达长期结构;小组出线市场更短、更快,也更适合训练交易者的概率感。读者如果刚开始,不必急着交易整届冠军,可以先从小组出线学习路径、净胜球和市场再定价。

7.2 交易模板二,小组赛出线市场

小组出线市场比冠军市场更适合新手,因为路径短、信息更新快、结算更近。它也更容易用 Monte Carlo 验证:只需要模拟三轮小组赛和第三名排名,不必一路跑到决赛。

小组出线交易的关键变量是积分状态。第一轮赢球后,出线概率会大幅提升,但不同比分的含义不同。1-0 小胜弱队和 3-0 大胜强队,都叫赢球,路径价值却不一样。净胜球、剩余对手、第三名阈值,必须一起看。

第二轮前后,是出线市场最容易出现错价的时候。市场会把第一轮比分线性外推,模型要看过程质量和剩余路径。如果某队输球但 xG 占优,且后两轮对手较弱,出线价格可能被过度打折。相反,某队首轮爆冷赢球但过程很差,市场追高后可能反而贵。

执行上,出线市场适合设置分批。

- 赛前只买一部分,第一轮确认过程后加,

- 第二轮路径兑现后减。

- 不要把小组出线仓位拖到第三轮最后十分钟,那时你交易的已不再是研究,而是心跳。

实操参考

小组赛出线市场案例:第一轮某队 0-1 输球,但 xG 2.1,对手门将超常发挥,后两轮对手明显更弱。市场把它出线价格从 58% 打到 37%。如果模型只降到 49%,这不是安慰奖,而是可研究机会。入场前仍要看第二轮对手、净胜球、第三名阈值和市场深度。

这类交易适合分批。第一笔只买模型和市场差值的一部分;第二轮首发确认后再加;价格到模型 fair p 附近开始止盈。insiders.bot 的 TP/SL 自动止盈止损可以帮助你执行这个计划,避免把一个出线交易拖成情绪陪跑。

小组市场教会我们看路径,单场和 live 则考验反应。这里最重要的不是快,而是知道自己为什么快。秒级执行只有在判断已经完成时才有价值;如果变量没看懂,速度只会把错误放大。

7.3 交易模板三,单场市场和 Live

单场市场最像手术刀。它可以很锋利,也很容易割到自己。赛前单场交易要从比分矩阵出发,拆成胜平负、大小球、双方进球、准确比分。不要因为看好某队就只买 winner;有时你的观点真正指向的是 Under,有时指向的是 Draw,有时指向的是强队不败但难穿盘。

Live 交易要先设禁止项。没有看懂价格为什么动,不交易;只有情绪,没有变量变化,不交易;spread 变宽到吃掉 edge,不交易;开赛前没有写预案,不交易。这四条听起来保守,却能过滤掉大量亏损。

若要做 live,至少盯五个信号:球权推进是否进入高威胁区域,射门质量是否真实,压迫是否持续,换人是否改变结构,市场深度是否支持执行。比分是最显眼的信号,但不是最早的信号。真正的 live edge,常常在进球前几分钟已经出现在场面里。

这类场景里,可以把 insiders.bot 当作执行面板:价格移动时同时看 order flow、wallet signal、TP/SL 和市场深度。

重点不是照抄某个钱包,而是先判断价格为什么动,再决定这次波动是否符合自己的预案。

实操参考

Live 案例:强队开场 20 分钟没进球,winner 价格下跌。很多人会急着抄底,但你要先看场面:它有没有把球推进到高威胁区?射门是不是被迫远射?对手反击是否每次都能打穿?如果只是没进球,可能是机会;如果结构被克制,价格下跌是合理的。

执行时把禁止项写在屏幕旁边:不知道价格为什么动,不下单;spread 吃掉 edge,不下单;没有预案,不下单。秒级交易执行的价值,是在你已经判断清楚时帮你抓住价格,不是鼓励你每一次跳价都冲进去。

交易之后,真正的学习才开始。没有复盘,盈利会变成幻觉,亏损会变成情绪。复盘不是为了羞辱自己,而是为了拆清楚:这次到底是概率错了、价格差了、仓位大了,还是执行失控了。

7.4 复盘模板,输赢都要拆开

复盘不能只写“这单赚了”或“这单亏了”。

一笔交易至少可以拆成四个结果:方向是否对,价格是否好,仓位是否合理,执行是否纪律。四者都对,才是好交易;方向对但价格差,可能只是侥幸;方向错但仓位小、止损快,也可能是合格交易。

每笔交易记录三个概率:开仓前 p、市场 q、收盘或结算前 closing probability。

若你长期买入后 closing probability 往你的方向走,说明你在信息上可能有 edge;若最终结果偶尔不好,不必过度否定。若你常常买入后价格立刻向反方向走,说明你可能太慢,或模型没有市场知道的信息。

除此之外,最好还要记录情绪。

- 是否因为错过上一笔而追?

- 是否因为连续盈利而放大仓位?

- 是否因为喜欢某队而降低证据标准?

世界杯是情绪最大化的赛事,交易者若不记录情绪,就会让情绪伪装成模型。这时,也不防和 insiders.bot 的智能体唠唠嗑,让自己冷静一下。

复盘的终点,是建立自己的 specialty。也许你不擅长冠军市场,但擅长小组出线;不擅长 live winner,但擅长 Under;不擅长强队,但擅长低估防守队。预测市场的长期优势,往往来自知道自己在哪类问题上更诚实。

复盘模板再好,也要从最小系统开始。先让自己每天能做完,再谈复杂化。一个只覆盖 8 支队、3 个市场、10 条记录的小系统,往往比一张没人维护的豪华模型表更有生命力。

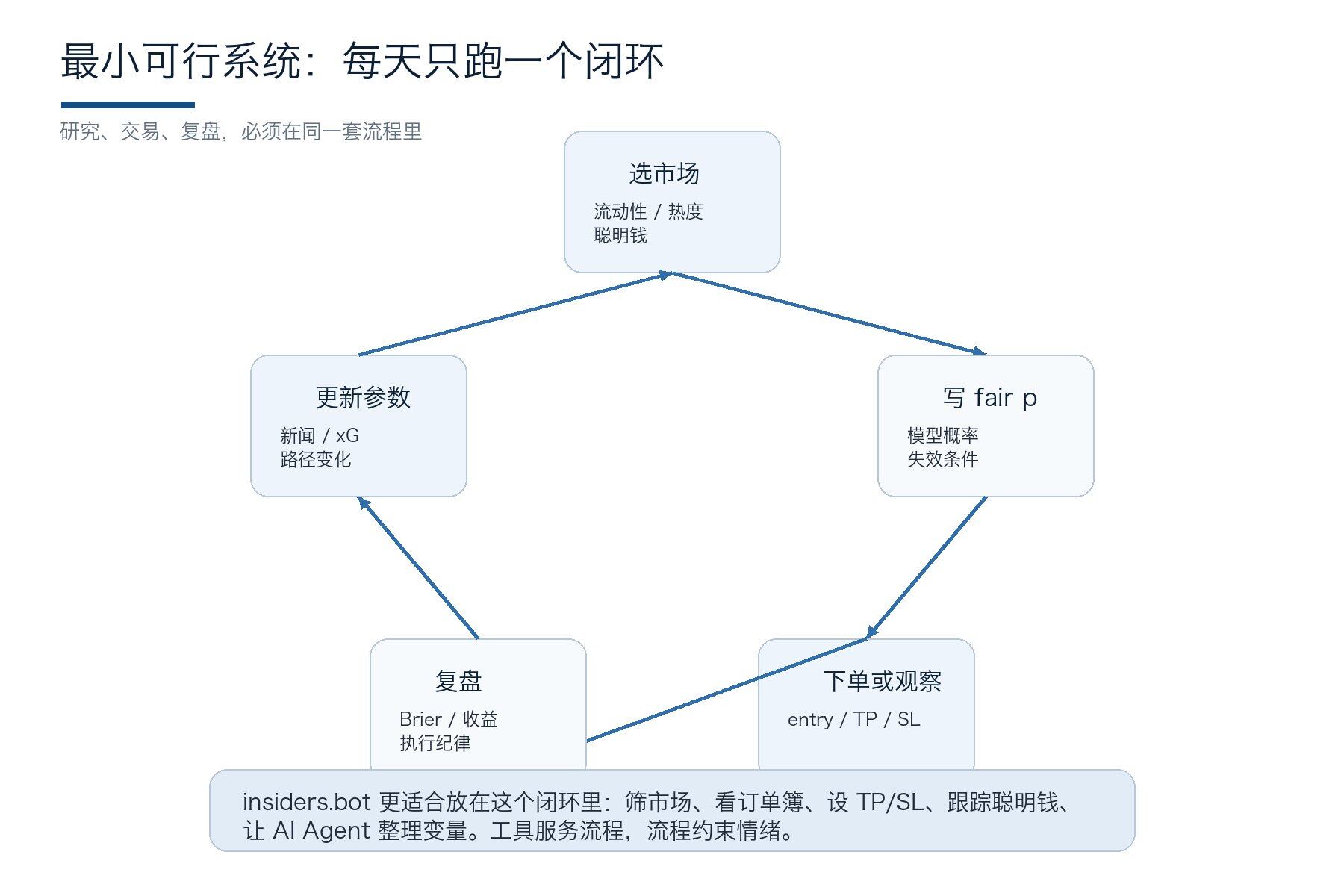

7.5 给读者的最小可行系统

图 19:最小可行系统:每天把筛选、建模、执行和复盘跑成闭环。

图 19:最小可行系统:每天把筛选、建模、执行和复盘跑成闭环。

如果读者不想写代码,可以从最小系统开始。

- 第一,通过 insiders.bot 的置顶功能选 8 支关注队,不要全世界都看。

- 第二,为每队写一段 baseline:强项、弱项、核心变量、路径风险。

- 第三,每场比赛前写一个 fair p,不看市场价先写。

- 第四,再打开市场价,记录差值。

- 第五,只交易差值足够大且理由可解释的地方。确保通过 insiders.bot 添加 TPSL,严格止盈止损。

- 第六,仓位固定小额,至少前十笔不加码。

- 第七,每天复盘一次,不因为单场输赢改系统。

- 第八,把所有未交易但观察到的机会也记录下来,因为错过的机会能告诉你系统哪里缺乏完备性。

这个最小系统看上去笨,却比大多数人的世界杯交易更专业。因为它先训练概率感,再训练市场感,最后才训练执行。很多人顺序反了:先冲,亏了,再找理由,最后说市场不理性。

真正的科学交易,始于一个朴素动作:在价格出现之前,先写下自己的概率。只要你愿意长期这么做,市场就会慢慢告诉你,你到底在哪些地方比人群更清醒。

这个最小系统看上去朴素,但它解决的是最根本的问题:先训练概率感,再训练市场感,最后才训练执行。顺序反了,人就会被价格牵着走。

做十天以后,读者会自然发现自己擅长什么:有人擅长小组出线,有人擅长 live Under,有人擅长路径重估。优势不是喊出来的,是在复盘里慢慢露出来的。

实操参考

最小可行系统不需要豪华。每天只做三件事:更新 8 支关注队的概率,记录 3 个最异常市场,复盘前一天的交易或未交易机会。十天以后,你会比只看新闻的人更清楚自己哪里有优势。

insiders.bot 在这里更像工作台:用聪明钱和热门市场筛选告诉你今天该看哪里,用订单簿分析告诉你能不能成交,用 TP/SL 保护纪律,用 AI Agent 把自然语言问题变成查询。工具越强,越要把规则写清楚;否则只是更快地犯错。

如果这套最小系统能跑起来,文章最后的结论就自然出现了:prediction-market trading的核心,不是神奇答案,而是诚实地处理不确定性。你越能把不确定性拆成模型、价格、头寸和复盘,越能在世界杯这种情绪最浓的市场里保持清醒。

八、结尾:把不确定性算清楚

如果只记住一句话,请记住这一句:科学预测不是消灭不确定性,而是把不确定性拆开、标价、执行和复盘。

(如果要再记住一句,那就是,世界杯要做好交易,用 insiders.bot 就够了)

8.1 真正的 alpha,是比市场更诚实地面对不确定性

世界杯会奖励勇敢,也会惩罚傲慢。足球的随机性不会因为模型而消失;模型的价值,是让随机性有边界,让观点有价格,让交易有纪律。

- Poisson 告诉我们,进球是一排概率;

- 比分矩阵告诉我们,胜率来自许多小格子的相加;

- Dixon-Coles 告诉我们,低比分有特殊结构;

- Bivariate Poisson 和 Skellam 告诉我们,共同状态与净胜球不可忽略;

- Elo、Bradley-Terry 和 ordered logit 给 baseline;

- Bayesian 在小样本里拉住方向盘;

- xG、xT、VAEP 把比赛拆回机会和球权;

- 机器学习寻找非线性;

- 市场共识提醒我们尊重价格;

- Monte Carlo 把路径打开;

- Kelly 让我们活下来。

最后落到一句话:不要问谁会赢,问你的概率分布和市场价格差在哪里;不要问有没有观点,问观点能不能覆盖成本;不要问能不能爆赚,问这套系统能不能复盘一百次以后仍然站得住。

世界杯不是玄学。世界杯是低比分世界里最盛大的概率剧场。预测市场把剧场变成价格,而好的交易者,学会在掌声响起之前,听见概率移动的声音。真正值得追求的,不是一夜暴富的故事,而是一次又一次把不确定性说清楚、算清楚、执行清楚。能长期做到这一点,才算真正进入事件交易的门,也才配谈所谓优势。剩下的,就是耐心、纪律和复盘。愿每一次下单之前,都先有一次诚实的计算与记录。