Vitalik’s Vision for the Next Evolution of On-Chain Finance: How to Reconstruct DeFi with "Options Thinking"?

- Core Insights: Vitalik Buterin proposes that an options-based DeFi mechanism can replace traditional CDP and forced liquidation models. By eliminating instant liquidations, reducing reliance on oracles, and minimizing MEV attacks, it builds a more resilient risk structure for Ethereum DeFi.

- Key Elements:

- Traditional CDP + forced liquidation is prone to cascading liquidations and liquidity crunches during extreme market conditions, such as the "312" and "519" events. Oracle latency and MEV arbitrage exacerbate these risks.

- Vitalik's new approach transforms the debt basis into an options structure. By splitting the underlying assets into complementary yield contracts, user exposure smoothly deviates from the target, eliminating the need for real-time oracles and forced liquidations.

- This new mechanism can significantly reduce reliance on high-frequency oracles (resistance to manipulation), eliminate gas wars triggered by instant liquidations, and deprive MEV bots of their high-profit arbitrage scenarios.

- Faced with competition from emerging ecosystems like Hyperliquid, Ethereum DeFi needs to win trust through more transparent risk design and user autonomy (e.g., retaining choice during extreme market conditions).

- The core of the design lies in allowing users to hold positions within a term, and at expiration, independently decide whether to exercise or abandon based on the price, preventing forced liquidation during sleep and enhancing financial inclusivity.

Nếu bạn đã hoạt động trong ngành này hơn một chu kỳ, chắc hẳn bạn đã thấy kịch bản lặp đi lặp lại này:

Trong điều kiện thị trường khắc nghiệt, giá giảm mạnh, sau đó giá oracle bị bóp méo, bot thanh lý tràn vào, một loạt vị thế bị thanh lý dây chuyền trong vài phút, áp lực bán tiếp tục đè xuống, cuối cùng biến thành một cuộc khủng hoảng thanh khoản cho toàn bộ hệ sinh thái. Bắt đầu từ "312" năm 2020, qua "519", "1011" và nhiều lần giẫm đạp khác, thanh lý bắt buộc luôn là nguyên nhân bị chỉ trích nhiều nhất.

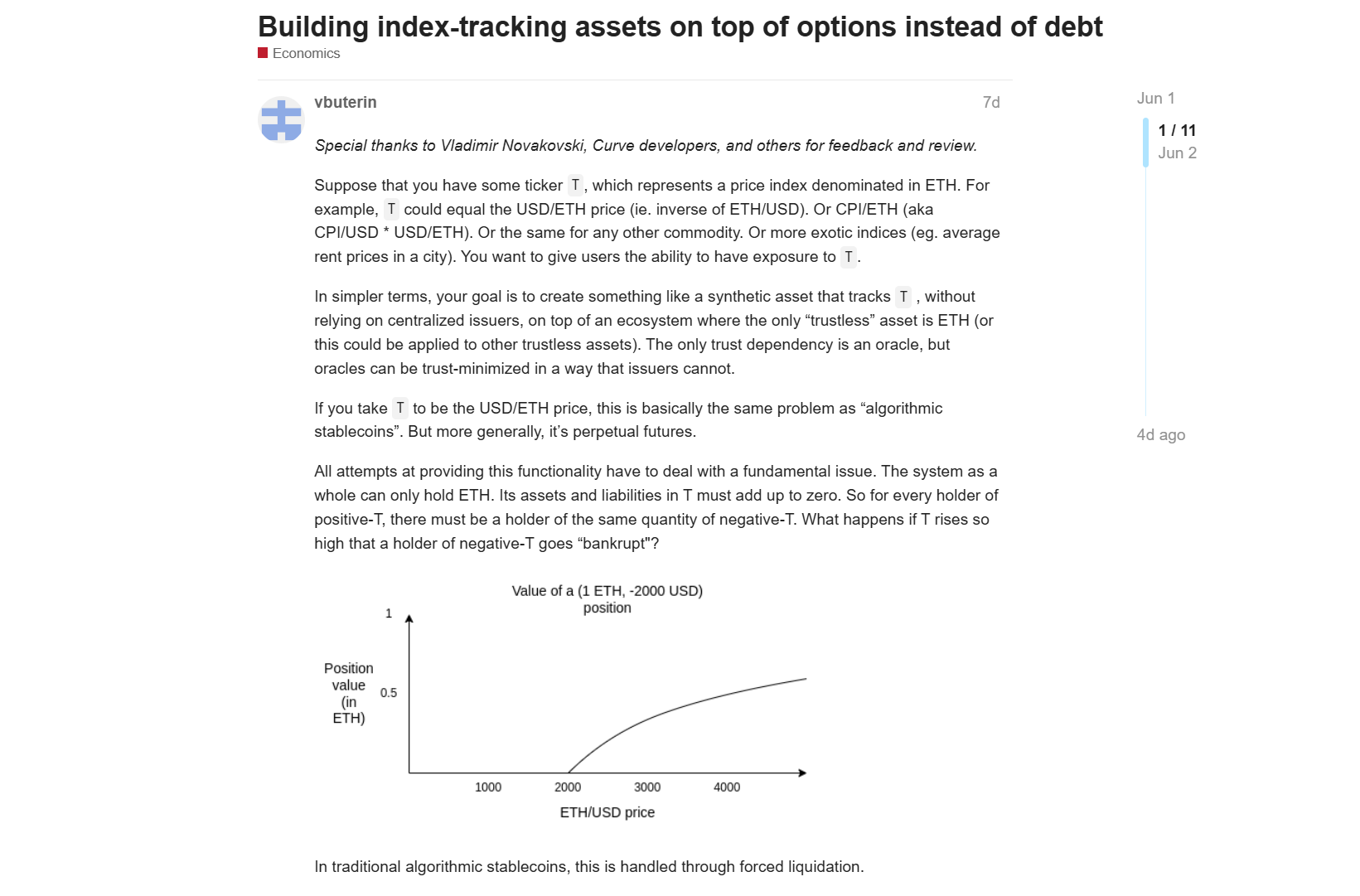

Đối mặt với tình trạng khó khăn này, đầu tháng này, Vitalik Buterin đã công bố một bài nghiên cứu có tựa đề "Xây dựng tài sản theo dõi chỉ số dựa trên quyền chọn thay vì nợ", đưa ra một câu hỏi khá mang tính đột phá: Liệu DeFi có thể sử dụng cơ chế dựa trên quyền chọn để thay thế hoàn toàn mô hình CDP (Vị thế nợ thế chấp) và thanh lý bắt buộc truyền thống hay không?

Theo ý tưởng của Vitalik, lợi thế cốt lõi của thiết kế này là có thể thay thế oracle thời gian thực bằng "oracle chậm", từ đó giảm đáng kể rủi ro thao túng oracle. Mức độ tiếp xúc của người dùng với chỉ số sẽ dần dần lệch khỏi mục tiêu một cách trơn tru (gần với đường cong bậc hai), thay vì phải đối mặt với thanh lý bắt buộc tức thì.

I. Gót chân Achilles của DeFi truyền thống

Trước khi thảo luận về ý tưởng mới của Vitalik, chúng ta cần xem xét lại lý do tại sao "CDP + thanh lý bắt buộc" lại trở thành mô hình cốt lõi của DeFi, và tại sao nó lại trở thành điểm yếu của nó.

Như chúng ta đã biết, đại diện bởi các giao thức cho vay cổ điển như MakerDAO/Sky, Aave, Compound, một trong những đổi mới tài chính quan trọng nhất thời kỳ đầu của DeFi là cho phép người dùng thế chấp tài sản trên chuỗi để vay một loại tài sản khác.

Cơ chế này có thể hiểu đơn giản là người dùng gửi tài sản như ETH vào giao thức, nhận được một hạn mức vay. Miễn là giá trị tài sản thế chấp đủ cao, vị thế là an toàn; nhưng một khi giá tài sản thế chấp giảm xuống dưới một ngưỡng nhất định, giao thức sẽ kích hoạt thanh lý, bán tài sản thế chấp để trả nợ, nhằm bảo vệ khả năng thanh toán của hệ thống.

Nhìn hôm nay có vẻ bình thường, nhưng cơ chế này cực kỳ quan trọng đối với DeFi thời kỳ đầu. Nó lần đầu tiên biến tài sản trên chuỗi như ETH từ "nắm giữ thụ động" thành tài sản cơ sở tài chính "có thể tái sử dụng", có thể tham gia vào các hệ thống phức tạp hơn như cho vay, đòn bẩy, stablecoin, chiến lược lợi nhuận, v.v.

Có thể nói, chính CDP và các giao thức cho vay đã đặt nền móng cho khả năng kết hợp sớm nhất và quan trọng nhất của DeFi.

Tuy nhiên, vấn đề của nó cũng rất rõ ràng:

- Thanh lý bắt buộc phụ thuộc vào oracle thời gian thực và phải đáng tin cậy: Giao thức phải dựa vào oracle bên ngoài để cung cấp giá từng giây. Một khi oracle bị chậm trễ, thao túng, hoặc mạng bị tắc nghẽn cực độ, hoặc một số tài sản nhất định thiếu thanh khoản, giao thức có thể thực hiện thanh lý dựa trên giá bị bóp méo trong thời gian ngắn;

- Thanh lý bắt buộc khuếch đại áp lực trong điều kiện thị trường khắc nghiệt: Khi giá tài sản thế chấp giảm nhanh chóng, người thanh lý và bot MEV sẽ tập trung cạnh tranh để có cơ hội thanh lý. Tài sản thế chấp bị bán tập trung, làm gia tăng thêm áp lực thị trường, thậm chí gây ra khủng hoảng thanh khoản cho toàn bộ hệ sinh thái;

- Ảo tưởng về thanh khoản: Các giao thức cho vay truyền thống mặc định rằng "trên thị trường luôn có đủ thanh khoản để hấp thụ áp lực bán thanh lý". Nhưng trong môi trường thị trường thực sự khắc nghiệt, thanh khoản có thể biến mất ngay lập tức, dẫn đến giá càng giảm, càng ít người sẵn sàng chấp nhận rủi ro, việc thanh lý càng khó hoàn thành suôn sẻ. Và nếu giao thức không thể xử lý kịp thời các vị thế xấu, nó có thể để lại nợ xấu.

Vì vậy, nói một cách khách quan, CDP + thanh lý bắt buộc không phải là một thiết kế sai lầm. Nó là một mô-đun cơ sở cực kỳ quan trọng và hiệu quả trong giai đoạn đầu của DeFi. Chỉ là khi DeFi bước vào giai đoạn với quy mô vốn lớn hơn và cấu trúc phức tạp hơn, cái giá của mô hình này ngày càng trở nên rõ ràng:

Nó tập trung rủi ro cao độ vào một ngưỡng thanh lý duy nhất – trước khi ngưỡng bị chạm, mọi thứ có vẻ bình thường; một khi ngưỡng bị chạm, người dùng thường chỉ có thể thụ động chấp nhận kết quả.

II. Ý tưởng mới của Vitalik: Tái cấu trúc cho vay bằng "Tư duy quyền chọn"

Ý tưởng mới của Vitalik, về bản chất, là thay đổi cách thức xử lý rủi ro cơ bản của DeFi.

Chúng ta có thể tóm tắt ý tưởng của ông ấy trong một câu: Liệu DeFi có thể không coi "nợ" là khối xây dựng cơ bản, mà thay vào đó coi "quyền chọn" là khối xây dựng cơ bản hay không?

Bởi vì nền tảng của mô hình CDP truyền thống là nợ. Người dùng vay tài sản, do đó phải có cơ chế đảm bảo khoản nợ luôn được thế chấp đầy đủ. Một khi tài sản thế chấp không đủ, giao thức chỉ có thể tránh nợ xấu của hệ thống thông qua thanh lý bắt buộc.

Trong khi đó, thiết kế dựa trên quyền chọn có cách tiếp cận hoàn toàn khác. Nó không yêu cầu người dùng tạo ra một khoản nợ phải được bảo vệ theo thời gian thực, mà thay vào đó chia tài sản cơ sở thành một nhóm các hợp đồng có lợi nhuận bổ sung cho nhau. Nói một cách đơn giản, 1 ETH có thể được chia thành hai loại tài sản: một loại gần với mức tiếp xúc ổn định hoặc theo dõi chỉ số hơn, loại kia chịu rủi ro và lợi nhuận theo hướng ngược lại. Bất kể giá thay đổi như thế nào, tổng lợi nhuận của hai loại tài sản này luôn tương ứng với 1 ETH cơ sở.

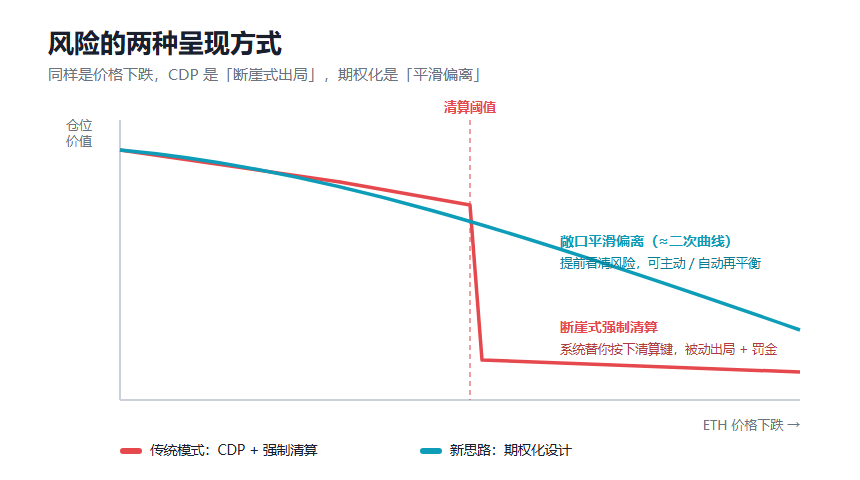

Điều này có nghĩa là hệ thống không còn cần phải đột ngột thanh lý bắt buộc người dùng tại một điểm giá cụ thể. Trong mô hình thanh lý truyền thống, người dùng có thể bị loại đột ngột khi giá chạm ngưỡng; trong mô hình quyền chọn hóa, người dùng phải đối mặt với việc mức độ tiếp xúc dần dần lệch khỏi mục tiêu và cần phải tái cân bằng vào thời điểm thích hợp. Có thể hiểu điều này thông qua một phép so sánh dễ hiểu hơn:

- Mô hình truyền thống (CDP) giống như bạn thế chấp 10.000 USD ETH cho một giao thức cho vay, vay 5.000 USD. Giao thức cho vay theo dõi giá thông qua oracle; một khi ETH giảm đến điểm tới hạn, nó sẽ bán ETH của bạn mà không cần báo trước, tính cho bạn một khoản phí đắt đỏ, và bạn không có quyền khiếu nại.

- Trong mô hình quyền chọn hóa mới, bạn gửi ETH vào, cũng nhận được 5.000 USD, nhưng điều này không được gọi là cho vay. Hình thái của nó giống một "quyền" có thời hạn hơn: trước thời gian đã thỏa thuận, bất kể ETH giảm thế nào, vị thế của bạn sẽ không bị thanh lý giữa chừng. Quyền chủ động luôn nằm trong tay bạn – khi đáo hạn, nếu giá phục hồi, bạn có thể chuộc lại tài sản thế chấp; nếu giá giảm, bạn có thể từ bỏ việc thực hiện quyền, để giao thức thu hồi tài sản thế chấp, và bạn đã giữ được 5.000 USD trong tay, thay vì bị "mất nhà" trong giấc ngủ vì một cây kim chọc.

Tất nhiên, đây chỉ là một phép so sánh đơn giản hóa để giúp mọi người hiểu. Thiết kế ban đầu của Vitalik gần hơn với hoạt động kết hợp "nắm giữ quyền chọn sâu trong tiền, và dần dần chuyển sang giá thực hiện thấp hơn khi giá đến gần".

Nhìn chung, cái trước giống như "hệ thống tự động nhấn nút thanh lý cho người dùng", cái sau giống như "người dùng nhìn thấy trước đường cong rủi ro và tự quyết định khi nào điều chỉnh vị thế". Và sự thay đổi cơ chế này chắc chắn sẽ mang lại những thay đổi sâu sắc cho DeFi ở một số cấp độ:

- Không còn "thanh lý cứng": Vì vị thế cho vay được chuyển đổi thành quyền chọn có chu kỳ thời gian, giao thức không còn cần đặt một đường thanh lý "một khi chạm vào là kích hoạt ngay lập tức". Người dùng không còn phải lo lắng theo dõi biểu đồ K hàng ngày, và sẽ không bị thanh lý bắt buộc trong khi ngủ vì một cú sốc giá độc hại;

- Giảm đáng kể sự phụ thuộc vào oracle: Cơ chế mới làm giảm đáng kể sự phụ thuộc vào việc cung cấp giá oracle tần suất cao, thời gian thực. Giao thức chỉ cần thanh toán vào ngày đáo hạn hoặc tại các mốc thời gian cụ thể, điều này trực tiếp thu hẹp không gian cho hacker tấn công thông qua "flash loan + thao túng oracle";

- Thuộc tính chống MEV tự nhiên: Không còn thanh lý bắt buộc tức thì, sẽ không còn các cuộc đấu giá phí Gas do "thanh lý dây chuyền" trên chuỗi. Bot MEV mất đi kịch bản chênh lệch giá thanh lý lợi nhuận cao nhất. Giá trị do giao thức tạo ra có nhiều khả năng thực sự quay trở lại với người dùng và LP, thay vì bị hút bởi những kẻ chênh lệch giá và người sắp xếp thứ tự;

Tầm quan trọng của sự thay đổi này vượt xa "an toàn hơn".

Bởi vì DeFi trong tương lai sẽ phục vụ không chỉ các nhà giao dịch rủi ro cao, mà còn nhiều người dùng thông thường và các tình huống thanh toán thực tế. Đối với những nhóm này, điều thực sự quan trọng thường không phải là đẩy hiệu quả vốn lên mức tối đa, mà là liệu họ có thể giữ lại quyền lựa chọn trong điều kiện thị trường khắc nghiệt hay không, và liệu họ có thể tránh bị hệ thống buộc phải rời khỏi cuộc chơi chỉ vì một biến động ngắn hạn hay không.

III. Người dùng có còn cần Ethereum DeFi?

Câu hỏi này trở nên thực tế hơn bao giờ hết.

Với sự trỗi dậy của các hệ sinh thái mới nổi như Hyperliquid, người dùng đang thấy một dạng sản phẩm DeFi khác. Chúng có thể cung cấp trải nghiệm khớp lệnh nhanh hơn, tương tác gần hơn với sàn giao dị