Vitalik: Building Index Tracking Assets Based on Options Rather Than Debt

- Core view: Ethereum founder Vitalik Buterin proposes a synthetic asset construction solution that relies on a "slow" oracle. By changing the basic building block from debt to options, the liquidation mechanism is completely removed, reducing reliance on real-time oracles and improving system stability.

- Key elements:

- Traditional synthetic assets rely on a liquidation mechanism, which requires real-time oracles and poses security risks; the new proposal avoids liquidation through an option structure, relying only on slow, non-real-time oracles.

- Synthetic option assets P and N are generated by splitting 1 ETH. The maturity date is determined by the oracle's index T value. The settlement formulas for P and N ensure P+N=1, eliminating the possibility of liquidation.

- Users can track the index by holding deep "in-the-money" options and executing rebalancing strategies. For example, when the price approaches the strike price, they can roll over to options with a lower strike price.

- The option-based design allows users to customize the timing and thresholds of rebalancing, reducing MEV risk and dependence on global canonical oracles; users can hide the oracle source.

- This solution accepts a moderate quadratic drift (annualized standard deviation of about 1-4%). Although it cannot serve as an "accounting stablecoin," it can achieve price stability at a lower cost than fiat volatility.

- The slippage of rebalancing is the main risk. However, by leveraging users' low time preference, an ideal market structure with lower slippage, such as one-sided market making, can be designed.

Bài viết gốc từ người sáng lập EthereumVitalik Buterin

Biên dịch|Odaily Tinh Cầu Nhật Báo Tần Hiểu Phong (@QinXiaofeng 888 )

Đặc biệt cảm ơn Vladimir Novakovski, các nhà phát triển của Curve và những người khác đã cung cấp phản hồi và đánh giá cho bài viết này.

Giả sử bạn có một mã chỉ số giá T, đại diện cho một chỉ số giá nào đó được tính bằng ETH. Ví dụ, T có thể là giá USD/ETH (tức là nghịch đảo của ETH/USD), hoặc CPI/ETH (tức là CPI/USD * USD/ETH), hoặc chỉ số giá của bất kỳ hàng hóa nào khác, thậm chí là những chỉ số kỳ lạ hơn (ví dụ: tiền thuê nhà trung bình tại một thành phố nào đó). Bạn muốn cho phép người dùng có được rủi ro đối với T.

Nói một cách đơn giản, mục tiêu của bạn là tạo ra một tài sản tổng hợp theo dõi T trong một hệ sinh thái chỉ có ETH là tài sản "phi tin cậy" (hoặc cũng có thể mở rộng ra các tài sản phi tin cậy khác), mà không phụ thuộc vào một tổ chức phát hành tập trung. Sự phụ thuộc tin cậy duy nhất là oracle, nhưng oracle có thể được tối thiểu hóa lòng tin, trong khi tổ chức phát hành thì không.

Nếu coi T là giá USD/ETH, thì vấn đề này về cơ bản giống với "stablecoin thuật toán". Trên thực tế, nó chính là hợp đồng tương lai vĩnh viễn.

Tất cả các phương pháp cố gắng cung cấp chức năng này đều phải đối mặt với một vấn đề cơ bản: Toàn bộ hệ thống chỉ có thể nắm giữ ETH, và tổng tài sản cùng nợ phải trả tính bằng T của nó phải bằng không. Do đó, với mỗi người dùng giữ vị thế dương T, phải có một người dùng khác giữ vị thế âm T với cùng số lượng. Điều gì xảy ra nếu T tăng quá cao, khiến người nắm giữ vị thế âm T bị "phá sản"?

Trong các stablecoin thuật toán truyền thống, vấn đề này được giải quyết thông qua thanh lý bắt buộc.

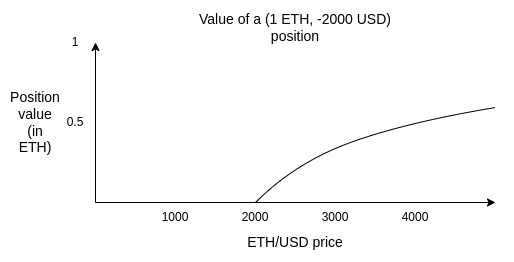

Ví dụ, giả sử giá ETH là 2500 đô la, một người dùng nắm giữ một vị thế (1 ETH, -2000 đô la). Nếu giá ETH giảm xuống còn 2000 đô la (thực tế, để có biên độ an toàn, nó sẽ được kích hoạt ở mức giá cao hơn một chút), hệ thống phải có khả năng "thanh lý bắt buộc" người dùng đó: cho phép bất kỳ người nào khác nộp vào 2000 đô la và nhận lại 1 ETH cơ bản, để toàn bộ hệ thống không rơi vào tình trạng khó khăn vì một khoản nợ 2000 đô la không được thế chấp đầy đủ.

Vấn đề của việc phụ thuộc vào thanh lý là thanh lý phụ thuộc vào oracle thời gian thực. Bạn cần một oracle có thể cung cấp giá trị giá USD/ETH ràng buộc và thực hiện điều đó theo thời gian thực.

Oracle thời gian thực rất khó để đảm bảo an toàn. Bạn chỉ có thể dựa vào một số lượng hữu hạn những người tham gia, những người quan sát các tín hiệu thời gian thực một cách tự động. Bạn không thể sử dụng bất kỳ cơ chế nào có quyền truy đòi. Bạn cũng không thể áp dụng công nghệ hiệu quả nhất hiện nay để xây dựng một oracle an toàn và giá rẻ: đặt một thị trường dự đoán phía trước một oracle an toàn nhưng đắt tiền, và chỉ sử dụng oracle đắt tiền đó khi có sự bất đồng nghiêm trọng.

Bài viết này đề xuất một hướng tiếp cận đột phá, có thể khiến tài sản tổng hợp chỉ phụ thuộc vào oracle "chậm": chúng ta loại bỏ hoàn toàn khái niệm thanh lý, chuyển "khối xây dựng cơ bản" của hệ thống từ nợ sang quyền chọn. Trên cơ sở này, bạn có thể chọn xây dựng một tài sản theo dõi chỉ số như một cấu trúc cấp cao hơn, hoặc hoàn toàn không làm vậy, mà để người dùng tự cân bằng lại. Việc tách rời hai cơ chế này mang lại sự ổn định và linh hoạt mạnh mẽ hơn.

Quyền chọn tổng hợp

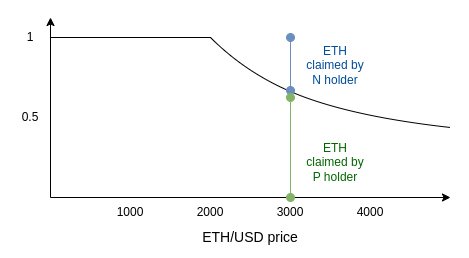

Chúng ta định nghĩa hai loại tài sản: P và N.

Các tham số bao gồm: (i) mã T, (ii) giá thực hiện S, (iii) ngày đáo hạn M.

Tại bất kỳ thời điểm nào, bạn có thể tạo ra một cặp (P, N) bằng cách tách 1 ETH. Tương tự, bạn cũng có thể kết hợp P và N bất cứ lúc nào để đổi lại 1 ETH.

Tại thời điểm M, oracle được gọi để xác định giá trị của T. Đặt giá trị đó là x. Sau khi oracle xác định:

- P nhận được

min(1, S / x)ETH - N nhận được

max(0, 1 - S / x)ETH

Lưu ý: P + N = 1. Do đó, không có khả năng xảy ra thanh lý.

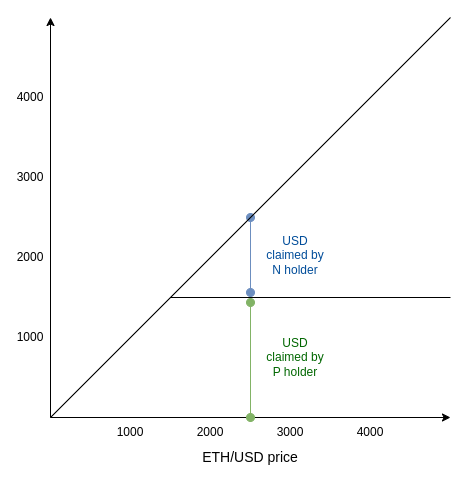

Ngoài ra, để dễ hiểu, dưới đây là cùng một biểu đồ nhưng được tính bằng đô la:

Một đặc điểm thú vị của thiết kế này là nó "thực chất" là một thị trường dự đoán, và loại thị trường dự đoán này đã tồn tại và được giao dịch trong nhiều năm. Xem: Thị trường vô hướng (Scalar Markets | Seer).

Điều này có nghĩa là thiết kế này có thể chia sẻ cùng một oracle với hệ thống thị trường dự đoán, do đó tăng cường bảo mật.

Cách sử dụng quyền chọn tổng hợp

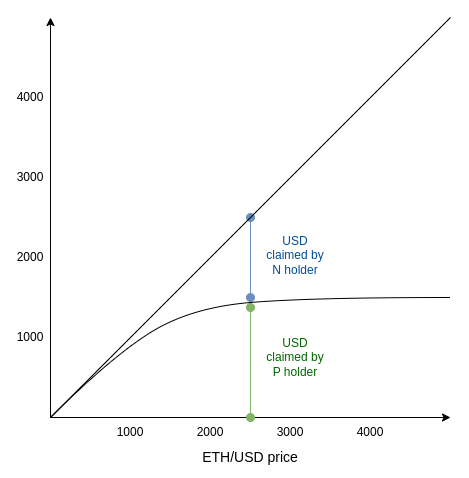

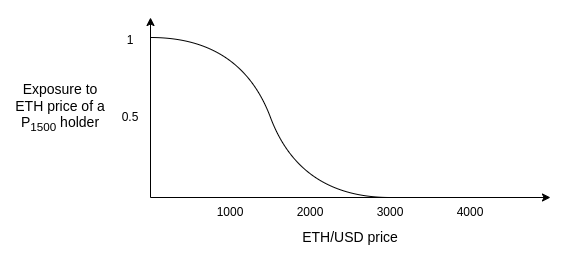

Giả sử giá hiện tại là 2500, với tư cách là người dùng, bạn muốn xây dựng một danh mục đầu tư có mức độ rủi ro nhất định bằng đô la. Bạn mua một số (P 1500), đây là một tài sản P có giá thực hiện thấp hơn nhiều so với 2500 (ở đây là 1500). Như vậy đã đủ chưa?

Chưa hoàn toàn đủ. Mặc dù giá hiện tại cao hơn nhiều so với 1500, nhưng đến ngày đáo hạn, giá vẫn có thể giảm xuống dưới 1500. Rủi ro này càng lớn, giá trị tính bằng đô la của (P 1500) càng lệch khỏi giá trị tối đa của nó. Trên thực tế, nó sẽ bắt đầu lệch khỏi 1 đô la theo dạng bậc hai. Biểu đồ như sau:

Lưu ý, đây chỉ là một phiên bản mượt mà hơn của đường cong phía trên. Mức độ mượt mà phụ thuộc vào cả khoảng cách giữa giá hiện tại và 1500, cũng như kỳ vọng của thị trường về biến động giá trong tương lai.

Để hiểu nguyên lý, giả sử M là hai tuần sau, giá hiện tại là 1499. Lúc này (P 1500) trị giá bao nhiêu? Nó tương đương với khả năng "giá ETH/USD sau hai tuần cao hơn 1500". ETH đôi khi biến động rất mạnh, giá trị này có thể cao hoặc thấp, ví dụ 50 đô la. Nếu giá hiện tại giảm xuống 1399 thì sao? Giá của P sẽ giảm, nhưng không về hoàn toàn 0, vì giá vẫn có thể tăng trở lại trên 1500 trước khi M đến.

Khi ETH/USD thấp hơn nhiều so với 1500, giá trị của N tiến gần về 0. Khi ETH/USD cao hơn nhiều so với 1500, giá trị của N tiến gần đến giá - 1500. Ở vùng giữa, nó là một đường cong mượt chuyển tiếp từ chế độ này sang chế độ khác.

Phương trình Black-Scholes (Black-Scholes) là một phương pháp công thức hóa để ước tính định giá hợp lý cho (P 1500) (ít nhất là khi chỉ số T đại diện cho một loại giá nào đó, chứ không phải các tài sản cơ sở kỳ lạ hơn như thời tiết). Tuy nhiên, kể từ năm 2008, phương trình Black-Scholes đã trở thành đồng nghĩa với sự mong manh thảm khốc do phụ thuộc quá nhiều vào mô hình toán học – điều này không phải là không có lý do. Do đó, chúng ta không nên quá tin tưởng vào các chi tiết cụ thể của đường cong, ít nhất là vì chúng ta không muốn đưa thêm một oracle cần đo lường biến động kỳ vọng, độ lệch hoặc độ nhọn.

Thay vào đó, chúng ta nên nhớ biểu đồ dưới đây, nó là đạo hàm của biểu đồ trên. Nó cho bạn biết: Ở mức giá hiện tại, mỗi đơn vị (P 1500) tương ứng với bao nhiêu rủi ro ETH?

Hãy nhớ rằng, với tư cách là người nắm giữ (P 1500), mục tiêu của bạn là "nắm giữ" đô la, không có bất kỳ rủi ro nào đối với ETH. Biểu đồ này cho bạn biết chiến lược: Cách an toàn là nắm giữ các quyền chọn "sâu trong vùng lời", và sau đó khi giá tiếp cận giá thực hiện, hãy chuyển nó sang quyền chọn có giá thực hiện thấp hơn.

Ví dụ, bạn có thể tuân theo một thuật toán như sau: Nếu giá hiện tại là X, hãy mua PS có giá thực hiện S < X/2, kỳ hạn từ 1-2 tháng tới. Nếu giá giảm xuống dưới S * 1.5, hãy chuyển sang PS' có giá thực hiện S' < X/4. Đừng giữ đến ngày đáo hạn, vì khi đó bạn sẽ gặp rủi ro ETH khi oracle xác định giá.

Hãy để các nhà đầu cơ và nhà tạo lập thị trường nắm giữ N và cung cấp thanh khoản cho bạn.

Chúng ta có thể so sánh tính chất của tài sản tổng hợp dựa trên thanh lý và tài sản tổng hợp dựa trên quyền chọn như sau:

Trong cả hai hệ thống này, đều cần hành động đối với các biến động giá lớn: trong một hệ thống, giao thức thực hiện thanh lý; trong hệ thống kia, người dùng tự thực hiện cân bằng lại. Sự khác biệt chính của tài sản tổng hợp dựa trên quyền chọn là người dùng có thể chọn cách thực hiện thao tác này.

Việc cân bằng lại có thể được thực hiện bởi một DAO hoàn toàn tự động trên chuỗi (lưu ý: hoàn toàn tự động. Tất cả các quy tắc do DAO đặt ra, không cần bỏ phiếu, cũng không cần AI). DAO như vậy sẽ là "trình bao bọc" cho hệ thống quyền chọn và cung cấp "stablecoin". Hoặc, người dùng cũng có thể chọn cân bằng lại cục bộ, sử dụng một chương trình nền trên thiết bị của riêng họ.

Bằng cách chuyển điểm quyết định "khi nào {thanh lý/cân bằng lại}" từ công cụ trên chuỗi sang tay người dùng, chúng ta đạt được hai l