SpaceX’s wealth effect creates a wave of "blind box shareholders": layers within layers, who is swimming naked?

- Core Thesis: The 24-year-long private status of marquee companies like SpaceX has spawned a massive secondary market. A multitude of Special Purpose Vehicles (SPVs) in this market are layered upon each other, potentially preventing buyers from verifying the authenticity of the underlying assets. This creates a "blind box" style of trading, while companies themselves are gradually tightening secondary transfers to control their shareholder count and mitigate regulatory risks.

- Key Elements:

- SpaceX's valuation at its 2026 IPO is projected at $1.75 trillion, and its private secondary market has ballooned to a $230 billion scale. This has spawned at least 170 SPVs centered around its shares, with some structures reaching a nesting depth of five layers.

- Each layer of SPV incurs fees (e.g., a 6% setup fee plus management fees), eroding the actual investment value. Furthermore, end-buyers lack the right to verify whether their stake corresponds to real shares, relying solely on upstream intermediaries.

- The prolonged private period for companies (increasing from an average of 6 years in 1980 to 13.5 years by 2024) allows for repeated share turnover. Coupled with SpaceX's strict control over transactions via rights of first refusal and buybacks, this drives up premiums in the external market.

- To avoid the US regulatory threshold requiring public financial disclosures once a company surpasses 2,000 shareholders, and to protect option pricing and operational information security, companies like Anthropic and Figure AI are publicly declaring unauthorized secondary transactions invalid.

- SpaceX's IPO documents will, for the first time, provide a verifiable shareholder register. When this happens, the legality of years of nested transactions will face scrutiny, potentially revealing the "shell" risk at the bottom level of some SPVs.

Mới đây, tờ Wall Street Journal đăng một bài báo, nhân vật chính là một quỹ đầu cơ hầu như không ai nghe tới, tên là Darsana Capital.

Quỹ này thành lập năm 2014, quy mô không lớn. Năm 2019, nó đưa ra một quyết định: đặt cược vào một công ty tên lửa chưa niêm yết. Năm đó, định giá của SpaceX vào khoảng 30 tỷ USD.

Bảy năm sau, SpaceX chuẩn bị niêm yết, định giá 1,75 nghìn tỷ USD. Số tiền khoảng 600 triệu USD mà Darsana đầu tư dần dần vào những năm đó, nay trị giá khoảng 15 tỷ USD. Vụ cược này là một trong những giao dịch quỹ đầu cơ sinh lời nhất trong lịch sử Phố Wall. Riêng cổ phiếu SpaceX đã chiếm gần 60% tổng tài sản của Darsana.

SpaceX, đợt IPO lớn nhất lịch sử, cũng là phát súng đầu tiên trong làn sóng niêm yết của các công ty công nghệ năm nay. Những câu chuyện như Darsana thường xuyên xuất hiện trên báo chí gần đây. Google đầu tư 900 triệu USD vào năm 2015, nay trị giá hàng trăm tỷ. Khoản tiền cứu mạng 20 triệu USD mà Founders Fund đầu tư năm 2008, nay đã lên tới 19,5 tỷ USD.

Nhưng lật sang những bài báo khác, không khí hoàn toàn thay đổi.

Cuối tháng Ba, cả Bloomberg và Reuters đều đưa tin về một chuyện lạ: Một nhóm nhà đầu tư đã mua cổ phiếu SpaceX, nhưng không thể xác định liệu mình có thực sự mua được hay không. Một trong số họ, doanh nhân Tejpaul Bhatia, tin rằng mình đang nắm giữ cổ phiếu SpaceX, nhưng không thể xác thực số cổ phiếu đáng lẽ thuộc về mình là thật hay giả.

Một bên là câu chuyện thần thoại làm giàu chính xác đến từng tỷ, một bên là những người thậm chí không biết mình có mua được hay không. Cùng một công ty, cùng một đợt IPO, tại sao lại có sự phân mảnh đến vậy?

Thị trường thứ cấp tư nhân dưới "sự lo lắng về AI"

Hai ba năm qua, AI đã đẩy định giá thị trường sơ cấp lên những mức phi lý.

Định giá của OpenAI, Anthropic, xAI, SpaceX thường lên tới hàng trăm tỷ, thậm chí nghìn tỷ USD, và vẫn đang tăng chóng mặt. Các nhà đầu tư phổ thông nhìn vào những con số này, trong lòng chỉ còn một ý nghĩ: Tôi cũng muốn một phần.

Chưa bao giờ có nhiều người muốn tham gia đến vậy. Rắc rối ở chỗ, những công ty này đều chưa niêm yết. Muốn mua vào trước khi niêm yết, người thường hầu như không tìm được lối.

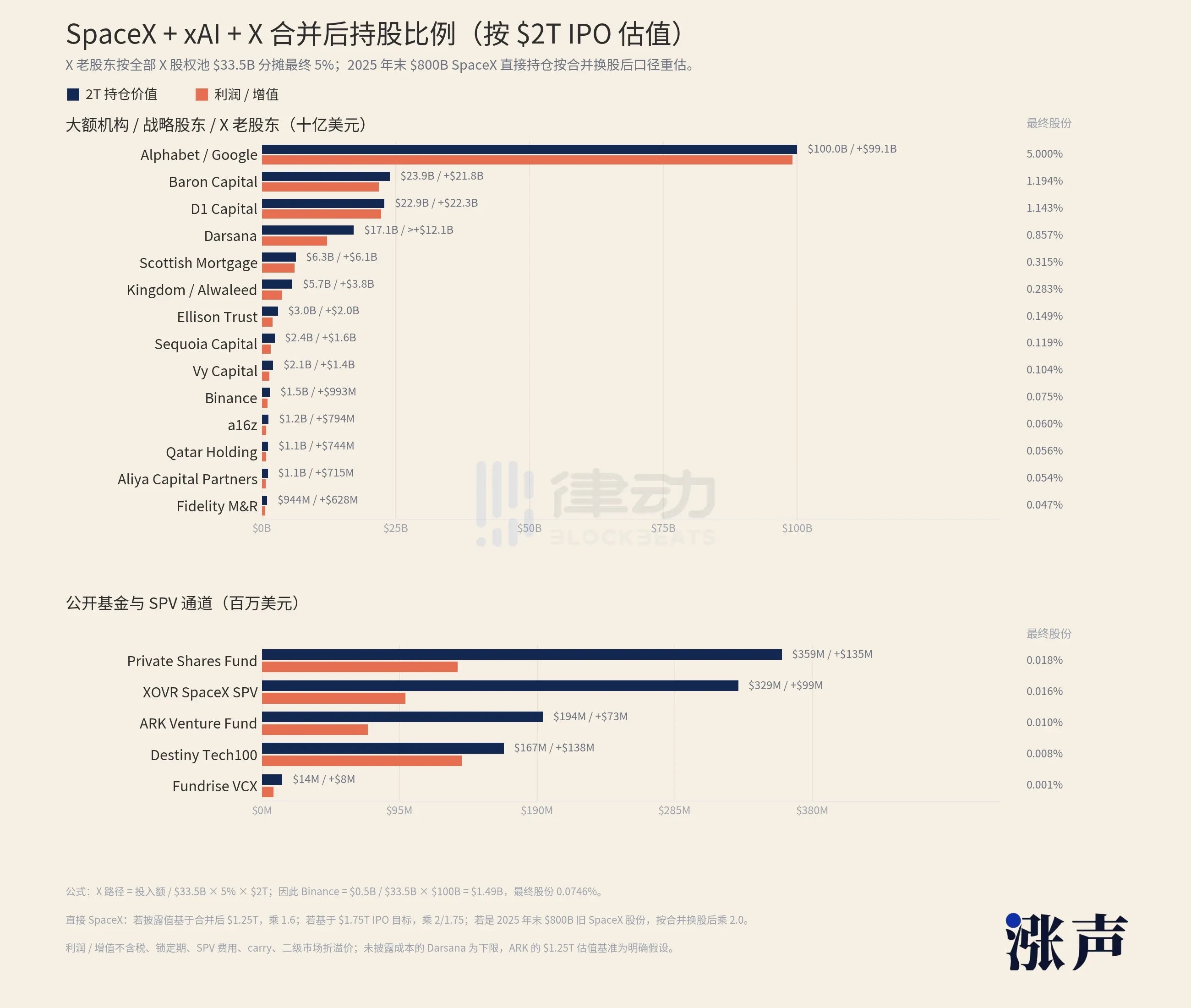

Nhìn vào danh sách cổ đông nắm giữ cổ phiếu SpaceX là rõ. Các tổ chức lớn và cổ đông chiến lược nắm giữ hàng chục, thậm chí hàng trăm tỷ USD, riêng công ty mẹ của Google là Alphabet đã là hơn trăm tỷ. Còn tất cả các kênh công khai hiện có, vài quỹ ETF và quỹ nắm giữ cổ phiếu SpaceX cộng lại, mức độ tiếp xúc chỉ khoảng 1 tỷ USD.

Ước tính theo 2 nghìn tỷ USD, các tổ chức đầu tư vào SpaceX có thể kiếm được bao nhiêu?

Huống hồ phần lớn các lối đi đều chặn người thường ở bên ngoài. Hầu hết các kênh trên thị trường tư nhân chỉ mở cho nhà đầu tư đủ điều kiện (accredited investors). Ở Mỹ, điều này có nghĩa là thu nhập hàng năm trên 200.000 USD, hoặc có tài sản trên 1 triệu USD không bao gồm nhà ở chính. Những người không đạt ngưỡng này, ngay cả cái khe nhỏ 1 tỷ USD đó cũng chưa chắc đã chen vào được.

Nếu là thứ khác, sự chênh lệch này đủ để khiến người ta lùi bước. Nhưng logic của FOMO thì ngược lại. Càng khan hiếm, càng thấy người khác kiếm tiền, thì càng muốn chen vào.

Tiền không rút lui. Nó đổ vào một nơi gọi là thị trường thứ cấp tư nhân.

Thị trường này chuyên mua bán cổ phiếu của các công ty chưa niêm yết. Các nhà đầu tư sớm và nhân viên muốn rút tiền mặt, những người không có vé tàu sớm muốn vào cuộc, và các nền tảng, quỹ, phương tiện khác nhau làm trung gian môi giới, tất cả tạo nên thị trường này.

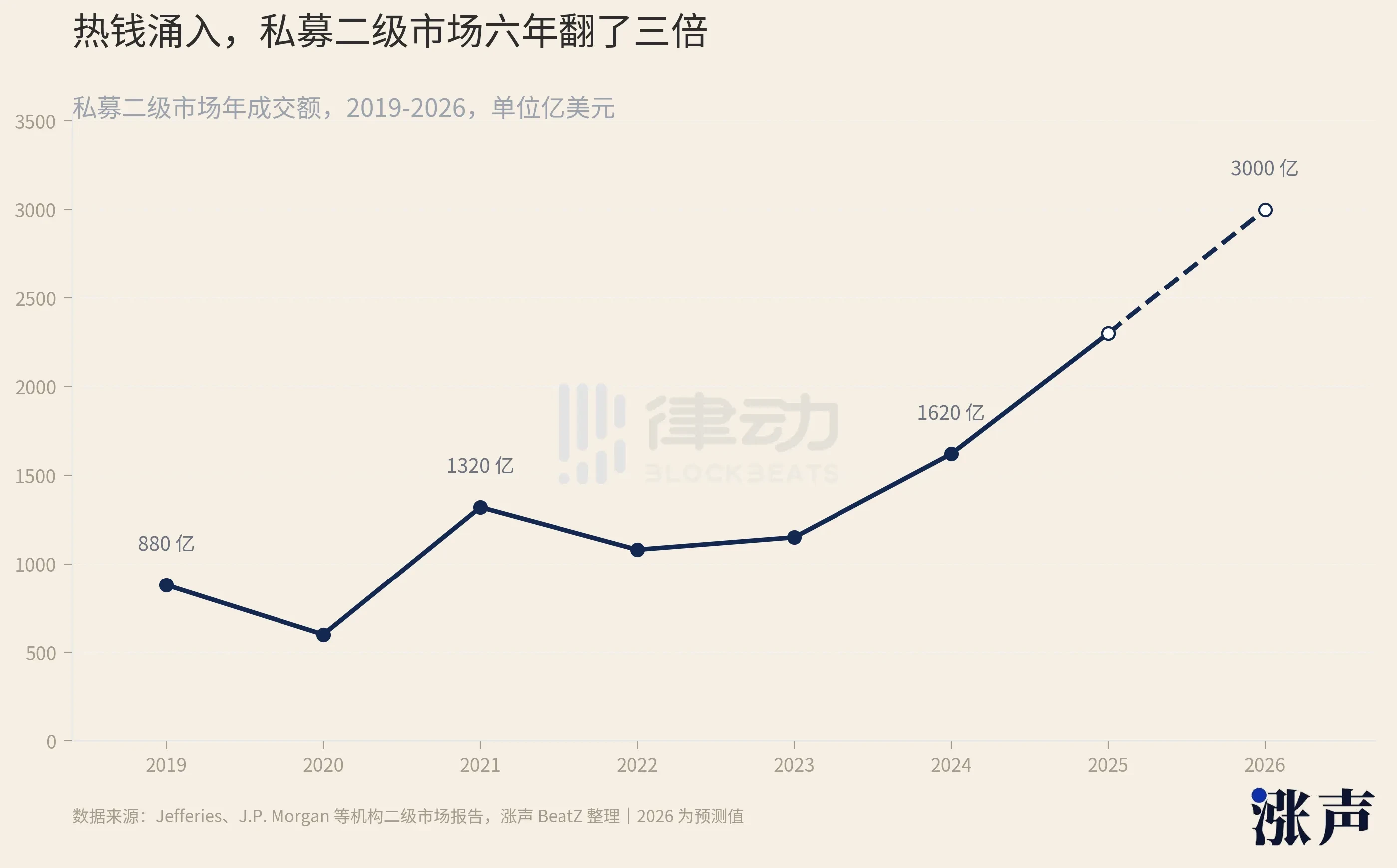

Những năm gần đây, nó phình to một cách khó tin. Từ năm 2019 đến nay, quy mô đã tăng gấp ba. Cả năm 2024, giao dịch đạt khoảng 162 tỷ USD, năm 2025 tăng lên khoảng 230 tỷ, và năm 2026 dự kiến chạm mốc 250 tỷ. Số công ty sẵn sàng mở cổ phiếu để chuyển nhượng thứ cấp, trong vòng một năm đã tăng từ 12 lên 31.

Tiền đổ vào, người bán SpaceX cũng đổ ra.

Rốt cuộc bao nhiêu người bán ra? Theo thống kê của New York Times, chỉ riêng các Special Purpose Vehicle (SPV - phương tiện có mục đích đặc biệt) từng mua cổ phiếu SpaceX đã có ít nhất 170 cái. SPV là một cái vỏ, ai kiếm được một ít cổ phiếu SpaceX thì bỏ vào vỏ, rồi bán phần của cái vỏ đó cho các nhà đầu tư phía sau. 170 cái vỏ, vây quanh một công ty.

Những cái vỏ này có đủ loại xuất thân.

Tháng 10 năm 2025, một tổ chức tên Witz Ventures ra mắt một SPV trên nền tảng gọi vốn Republic, tên là The Cashmere Fund. Trong một cái vỏ, nó gói ba mục tiêu nóng nhất là xAI, SpaceX, Perplexity, và bán cho các nhà đầu tư lẻ. Khoảng 150 thính giả của podcast tài chính Rich Habits, nhờ mua theo nhóm, cũng chen chân vào được SpaceX. Rapper 2 Chainz, người sáng lập SkyBridge Anthony Scaramucci, đều công khai nói rằng mình có cổ phiếu SpaceX.

Cựu cầu thủ NBA Tristan Thompson nói trên chương trình rằng anh đã đầu tư vào SpaceX khi định giá 300 tỷ USD

Vấn đề là, lũ trung gian mọc lên như nấm này, chất lượng tốt xấu lẫn lộn.

Có một tổ chức tên Vika Ventures, thu của các nhà đầu tư 5,9 triệu USD, hứa hẹn sẽ dùng mua cổ phiếu SpaceX. Sau đó bị phát hiện, người sáng lập tổ chức này đã dùng tiền đó mua đồng hồ xa xỉ và máy bay riêng. Năm 2023, một người môi giới tài chính khác bị kết án 8 năm tù, hắn đã lừa đảo hơn 50 nhà đầu tư gần 6 triệu USD, bán cũng là các cổ phiếu pre-IPO bao gồm cả SpaceX.

Còn có một nền tảng từng rất nổi tiếng là Linqto, chuyên cung cấp các mục tiêu nổi bật như SpaceX, phá sản năm 2025. Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) đang điều tra xem nó có thực sự xác minh tư cách nhà đầu tư đủ điều kiện của người dùng hay không, ảnh hưởng đến hơn 13.000 nhà đầu tư.

Kể cả khi không gặp phải kẻ lừa đảo, mọi việc cũng chưa chắc đã rõ ràng.

DataPower Capital là một tổ chức chuyên làm các phần cổ phiếu SpaceX. Người sáng lập David Yakobovitch nói với New York Times, bản thân anh ta nhận cổ phiếu, chỉ chấp nhận giao dịch cách SpaceX một lớp. "Xuống thêm vài lớp nữa", anh ta nói, "mọi thứ bắt đầu trở nên đục ngầu."

Lồng đến lớp thứ năm

Quay lại 150 thính giả podcast của Rich Habits. Họ không mua trực tiếp SpaceX.

Họ mua Witz Ventures, và Witz Ventures mua phần của DataPower Capital. DataPower mới là người lấy trực tiếp cổ phiếu từ các cổ đông trong sổ sách của SpaceX. Nói cách khác, một người bình thường nghe podcast và đặt lệnh, cách xa cổ phiếu SpaceX thật sự ít nhất hai đến ba lớp vỏ.

Cứ mỗi thêm một lớp, hai việc đồng thời xảy ra.

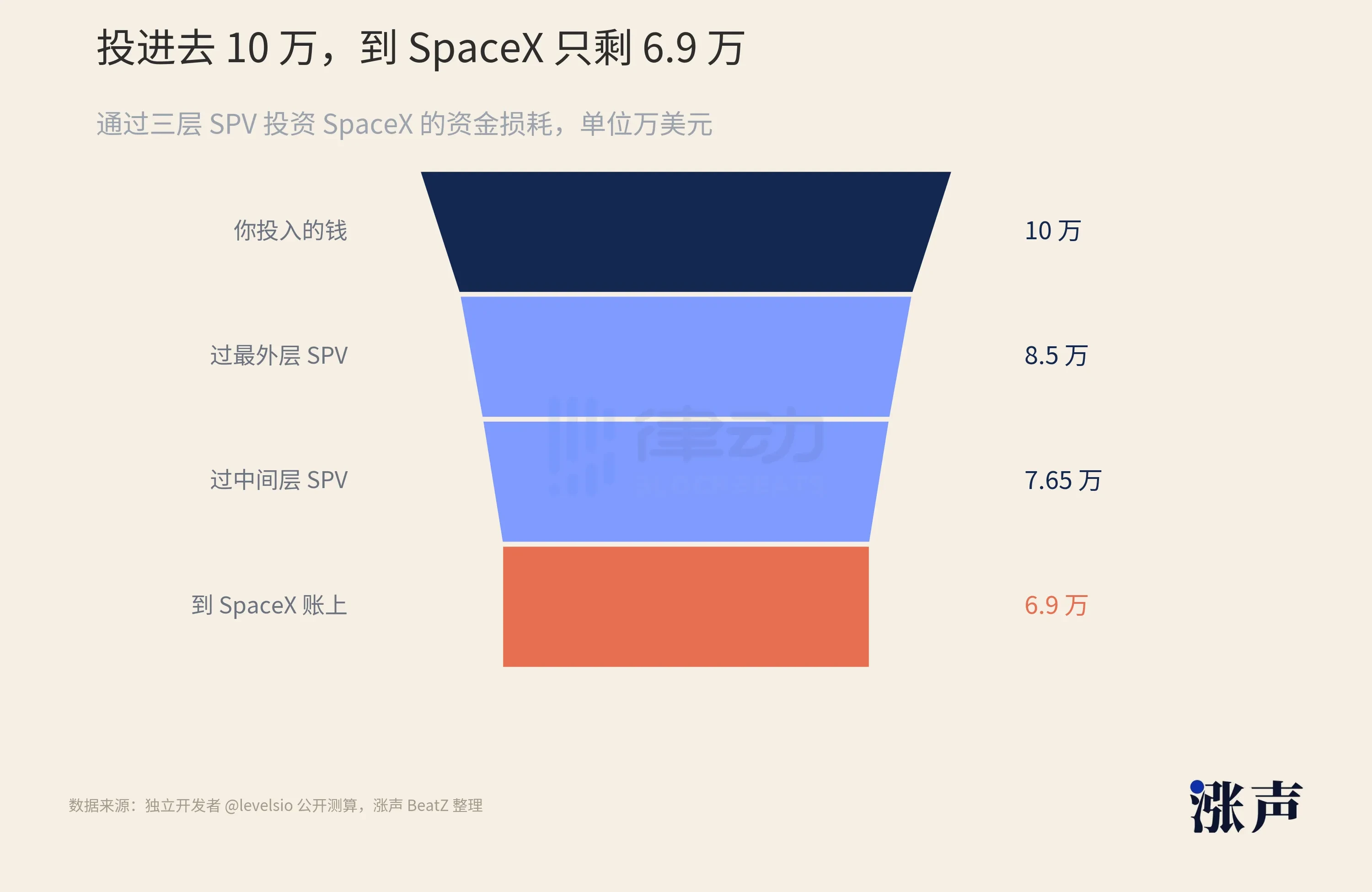

Thứ nhất, tiền bị giảm đi. Nhà phát triển độc lập levelsio đã tính một khoản trên mạng xã hội: Giả sử bạn đầu tư 100.000 USD vào SpaceX thông qua ba lớp SPV, lớp ngoài cùng thu phí thành lập 6%, hai lớp bên trong mỗi lớp lại trừ phí quản lý và chia lợi nhuận, số tiền thực sự đến được lớp dưới cùng của SpaceX chỉ còn khoảng 69.000 USD. Chưa kịp kiếm lời, ba phần mười đã mất.

Thứ hai, sự thật trở nên xa vời. Cấu trúc SPV này có một đặc điểm chí mạng, đó là nhà đầu tư ở mỗi lớp chỉ nhìn thấy lớp trên đầu mình. Bạn mua cái vỏ ngoài cùng, người quản lý cái vỏ nói với bạn rằng nó đang nắm giữ cái vỏ lớp tiếp theo. Lớp tiếp theo là thật hay giả? Phía dưới rốt cuộc có cổ phiếu SpaceX làm nền không? Bạn không thấy được, và cũng không có quyền kiểm tra.

170 cái vỏ, lồng đến sâu nhất có tới năm lớp. Đây là lý do tại sao Bhatia và những người khác không thể xác nhận vị thế của mình. Không phải họ không cẩn thận, mà là về mặt thiết kế, cấu trúc này không có ý định để người bên ngoài cái vỏ nhìn thấy bên trong.

Tại sao trò lồng vỏ của SpaceX lại có thể lồng sâu đến vậy?

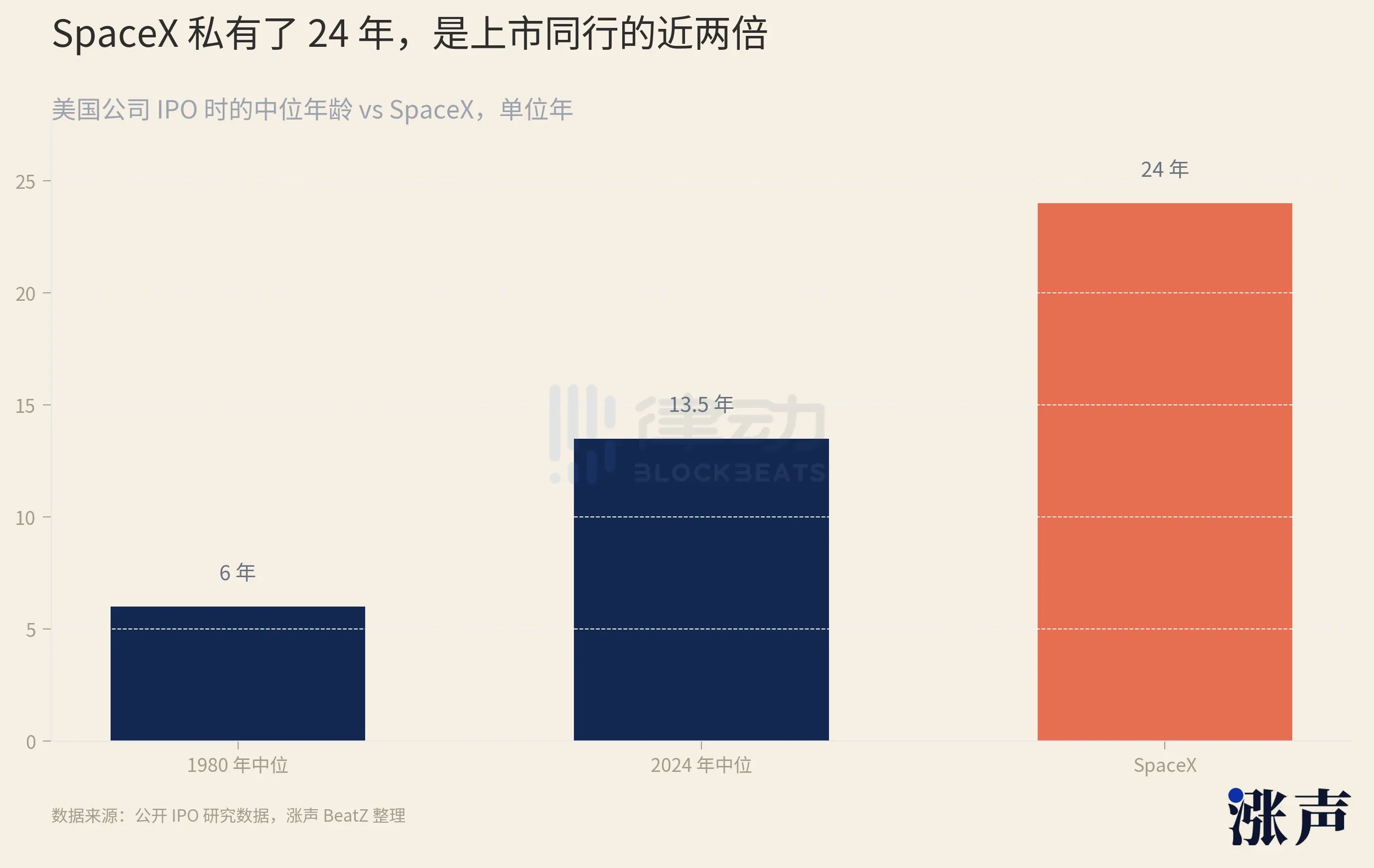

Việc này phải xem nó đã ở trong thị trường tư nhân bao lâu. Nó được thành lập năm 2002, niêm yết năm 2026, là công ty tư nhân trong suốt 24 năm.

24 năm là khái niệm gì? Lô công ty công nghệ niêm yết năm 1999, tuổi đời trung bình mới chỉ 4 năm. Lô năm 2014, trung bình 11 năm. Đến những năm gần đây, tuổi đời trung vị niêm yết của các công ty Mỹ đã kéo dài đến 14 năm. 24 năm của SpaceX, trên đường cong vốn đã liên tục dài ra này, lại là một thái cực.

Một công ty ở trong thị trường tư nhân càng lâu, cổ phiếu của nó bị mua bán, chuyển nhượng, lồng vỏ trong bao nhiêu năm càng dài. Cổ phiếu SpaceX đã lưu thông trên thị trường OTC hơn hai mươi năm, bên ngoài đã sớm bị lồng thêm một lớp lại một lớp.

Thời gian làm công ty tư nhân kéo dài ra, không chỉ là chuyện riêng của SpaceX.

Những năm này, tuổi đời trung vị niêm yết của các công ty Mỹ, từ 6 tuổi năm 1980, đã tăng lên 13,5 tuổi vào năm 2024. Lý do không phức tạp, tiền trên thị trường tư nhân quá nhiều.

Tính đến năm 2023, số tiền các quỹ đầu tư mạo hiểm (VC) toàn cầu chưa giải ngân còn hơn 650 tỷ USD. Các công ty không thiếu vốn huy động, đương nhiên không vội niêm yết, đối mặt với áp lực báo cáo tài chính và sự giám sát của thị trường công khai. Thế là số lượng kỳ lân (unicorn) định giá trên 10 tỷ USD càng tích lũy nhiều, nay toàn cầu có hơn 1500 con, tổng giá trị 6 nghìn tỷ USD, trong đó phần lớn đã hơn ba năm chưa huy động vốn theo một vòng định giá công khai nào.

Các công ty ở trong thị trường tư nhân càng lâu, cổ phiếu trong tay nhân viên và nhà đầu tư giai đoạn đầu bị khóa càng lâu. Những người này muốn rút tiền mặt, thị trường thứ cấp là lối thoát duy nhất. Nhu cầu chất đống ở đó, các SPV chuyên đáp ứng nhu cầu mọc lên hàng