段永平建仓Circle,ông ấy đang đặt cược vào điều gì?

- Quan điểm cốt lõi: Việc Văn phòng Gia đình của Đoàn Vĩnh Bình lần đầu tiên xây dựng vị thế tại Circle (CRCL) đánh dấu sự chấp nhận chính thức của dòng vốn truyền thống đối với tài sản stablecoin tuân thủ quy định. Circle đang cố gắng chuyển đổi từ mô hình "phiếu giảm giá lãi suất" phụ thuộc nhiều vào lãi suất thành cơ sở hạ tầng thanh toán, thông qua việc ra mắt blockchain Lớp-1 Arc và bộ công cụ AI Agent Stack, nhằm đối phó với các thách thức cấu trúc như nguồn thu nhập đơn điệu, thỏa thuận chia sẻ doanh thu với Coinbase và áp lực cạnh tranh về quản lý.

- Các yếu tố chính:

- Công ty H&H International thuộc Đoàn Vĩnh Bình lần đầu tiên xây dựng vị thế tại Circle, với giá trị thị trường nắm giữ là 19,08 triệu USD, tượng trưng cho sự công nhận của dòng vốn đầu tư giá trị truyền thống đối với tài sản Web3 tuân thủ quy định.

- Kết quả kinh doanh quý 1 của Circle cho thấy, lượng USDC lưu thông đạt 77 tỷ USD, khối lượng giao dịch trên chuỗi là 21,5 nghìn tỷ USD, nhưng 99% doanh thu năm 2024 đến từ lãi suất dự trữ, phụ thuộc nhiều vào chu kỳ lãi suất.

- Circle đã huy động được 222 triệu USD (FDV 3 tỷ USD) thông qua đợt bán trước token cho blockchain Lớp-1 Arc, do a16z dẫn đầu, với sự tham gia của BlackRock và Apollo, đánh dấu tài sản token chính thức bước vào Phố Wall.

- Arc nhằm giúp Circle thoát khỏi thỏa thuận chia sẻ lợi nhuận với Coinbase (trong tổng doanh thu năm 2024 của Circle, 908 triệu USD được chia cho Coinbase), xây dựng cơ sở hạ tầng trên chuỗi do mình tự kiểm soát.

- Circle Agent Stack hướng tới phát triển AI Agent, hỗ trợ thanh toán vi mô bằng USDC, nhằm cạnh tranh với Stripe (Bridge), Ramp... để giành thị trường "cung cấp dịch vụ ngân hàng cho robot".

- Đạo luật GENIUS cho phép các ngân hàng phát hành stablecoin, tạo áp lực cạnh tranh về quản lý đối với Circle. Arc, như một chiến lược phòng thủ, nhằm tạo ra hiệu ứng mạng lưới và chi phí chuyển đổi.

- Phân tích dự đoán doanh thu ngoài dự trữ của Circle năm 2026 chỉ chiếm 6%, các mảng kinh doanh như Arc vẫn còn sơ khai, định giá hiện tại phản ánh nhiều hơn giá trị quyền chọn chuyển đổi hơn là hiệu quả kinh doanh thực tế.

原文来源:Fintech Blueprint

编译及整理:BitpushNews

昨日,美国 SEC 披露了最新一季的 13F 持仓报告。被誉为「中国巴菲特」的段永平,其悄悄打理、规模超 200 亿美元的家族财富与慈善基金账户 H&H International Investment LLC 发生重大调仓——首次破天荒地建仓了合规稳定币巨头 Circle ( 美股代码: CRCL),持仓市值 1,908 万美元。

作为一位坚定的价值投资者,段永平曾因重仓苹果和贵州茅台而一战成名,他的投资哲学一向秉持「看不懂的不投」。此次建仓 Circle,不仅意味着传统老牌资本对 Web3 合规资产的正式接纳。本文将深度拆解 Circle 的 Q1 业绩与最新产品布局,透视这家稳定币巨头能否通过底层架构的重构,完成从「利息驱动」向「基础设施」的商业模式调头。

以下为正文:

Circle 度过了忙碌的一周。

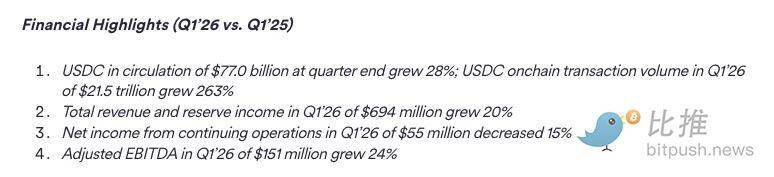

伴随着其 2026 年第一季度业绩的发布——总收入和储备利息收入接近 7 亿美元(同比增长 20%),USDC 流通量达到 770 亿美元,链上交易量达到 21.5 万亿美元——该公司还抛出了两项重大的产品公告,并完成了一笔 2.22 亿美元的代币预售。

改变「利率代金券」的标签

长期以来,Circle 一直被贴上「利率代理工具」的标签:其 2024 年收入的 99% 来自 USDC 储备资产赚取的利息。

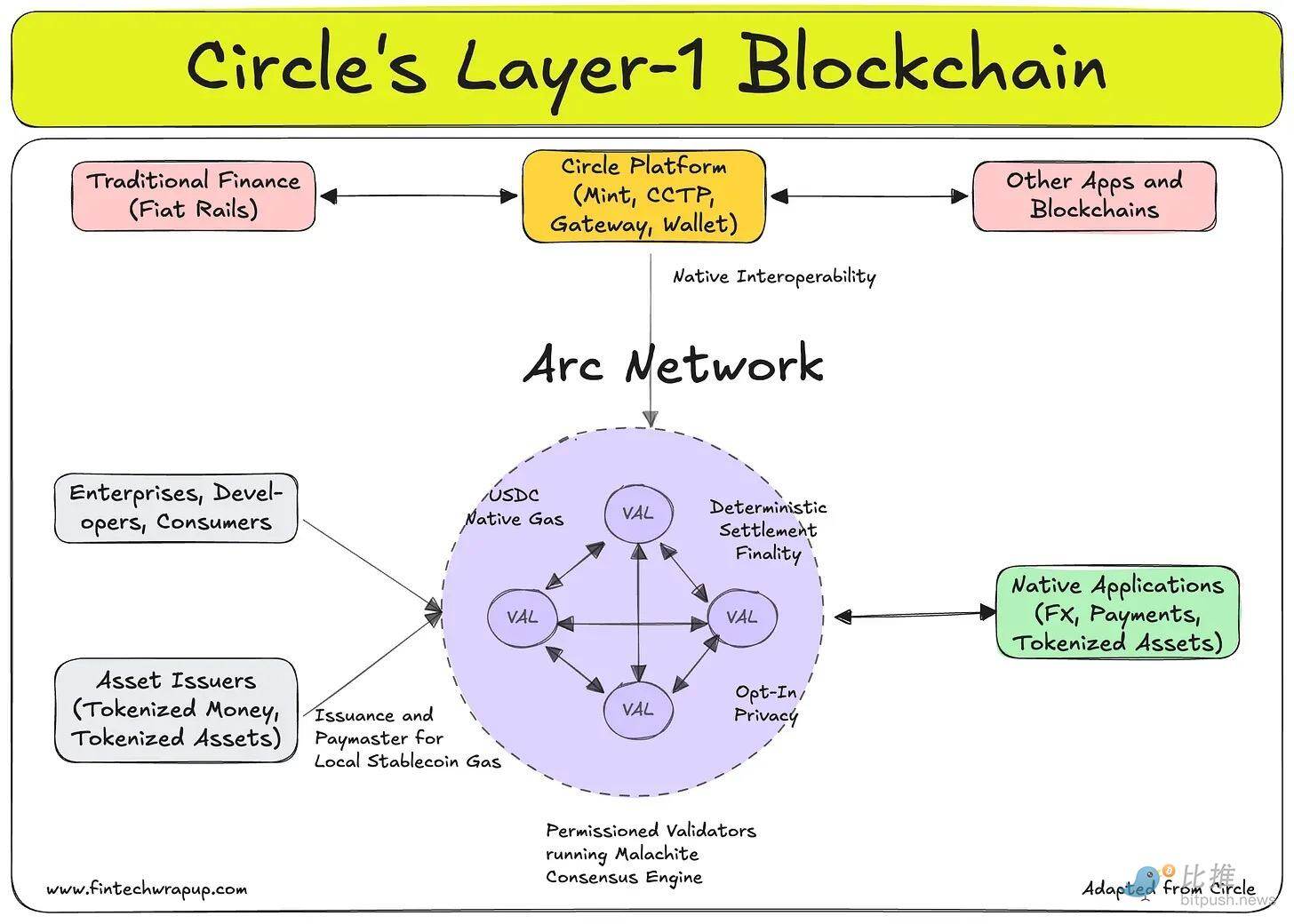

这使得该业务对利率周期极其敏感,也让权益投资者除了利差收入和 USDC 发行量增长之外,几乎没有其他估值定价的依据。而 Arc(其 Layer-1 区块链)、Circle Agent Stack(智能体技术栈)以及支付网络(Payments Network),正是 Circle 为了改变这一现状而进行的集中尝试——旨在实现收入多元化,并让股票的估值逻辑从「收益率倍数」重估为「底层架构倍数」。

或许最不寻常的是:Circle 作为一家拥有传统股权结构的上市企业,竟然为其专注于稳定币的新 Layer-1 区块链通过代币预售筹集了 2.22 亿美元,并实现了 30 亿美元的完全摊薄估值(FDV)。

在金融领域,有些工具会进入常规的股东名册(Cap Table),而有些则是针对特定协议的代币。值得注意的是,Coinbase 旗下的以太坊 L2 网络 Base 至今仍未发行代币。一家市值数十亿美元的上市公司能够完成这样一笔代币融资,意味着代币资产已经正式登陆华尔街。

本轮融资由 Andreessen Horowitz(a16z)领投,承诺出资 7500 万美元,贝莱德(BlackRock)和阿波罗(Apollo)也参与其中。该预售包含多年的锁定期;若未能达到 Arc 网络的关键里程碑,投资者还享有还款权。

Circle 持有 100 亿枚初始代币供应量的 25%,60% 分配给网络参与者,15% 保留作为长期储备。Arc 主网预计将于 2026 年夏天上线,截至 5 月初,其测试网已处理了 2.44 亿笔交易。

目前,ARC 代币的实用功能(Utility)仍处于探索阶段。这意味着,即便不设计完善的代币经济学(Tokenomics),你今天依然可以融到 2 亿多美元。而且,如果我们仔细观察就会发现,建造一条 Layer-1 区块链实际上也根本不需要 2 亿美元。

在推出 Arc 的同时,Circle 还公布了 Circle Agent Stack——这是一个供开发者构建「使用 USDC 进行交易的 AI 智能体(AI Agents)」的工具包,其中包含钱包、市场以及一个能够支持低至 0.000001 美元转账的纳米级支付层(Nanopayments layer)。

该公司由此加入了 Stripe、Coinbase、Visa、Mastercard、Shopify、Fiserv 和 Brex 的行列,共同卷入这场「为机器人提供银行服务」的拉力赛。

Arc 是一场防御战

如今,USDC 运行在以太坊、Solana 等数十条公链和钱包中。Circle 可以从所有这些储备资产中赚取利息收入。但问题在于,它实际上能把多少收入留进自己的口袋。

根据 2023 年与 Coinbase 签署的《合作协议》(该协议是在 Centre 联盟解散时签署的,当时 Coinbase 作为 Circle 最大的分发渠道,拥有极大的谈判筹码),储备利息收入的分配被分为三个步骤:

- Circle 首先在最上层提取一小笔发行人费用。

- 随后,双方根据各自托管产品中持有的 USDC 比例,各自获取相应的储备利息收入。

- 至于剩下的所有利润——Coinbase 直接拿走 50%。

其结果是,哪怕某些 USDC 与 Coinbase 没有任何托管关系,Coinbase 也能从中抽走一部分储备利息收入。

在 2024 年,Circle 16.8 亿美元的总收入中,有高达 9.08 亿美元拱手让给了 Coinbase。该协议每三年自动续期一次,且 Circle 没有单方面退出的权利。因此,Arc 在某种程度上是 Circle 为了构建一条由自己完全掌控并直接赚取费用的底层架构而做出的努力。

再次强调一下:Coinbase 对 Circle 几乎所有的收入都享有一半的「净剪羊毛权」,而 Circle 除了寻找一条聪明的「后门」之外,根本无路可逃。

Arc 的获客逻辑非常直接:一个专为稳定币原生金融打造的 Layer-1 区块链。它以 USDC 作为 Gas(燃料)代币,具备亚秒级(Sub-second)的交易终局性、可选择的隐私保护、EVM(以太坊虚拟机)兼容性以及抗量子攻击的架构。对于那些本身就以资金调拨为业的机构来说,这是新一代的结算基础设施,也是对 ACH、SWIFT 和代理银行制度的替代品。

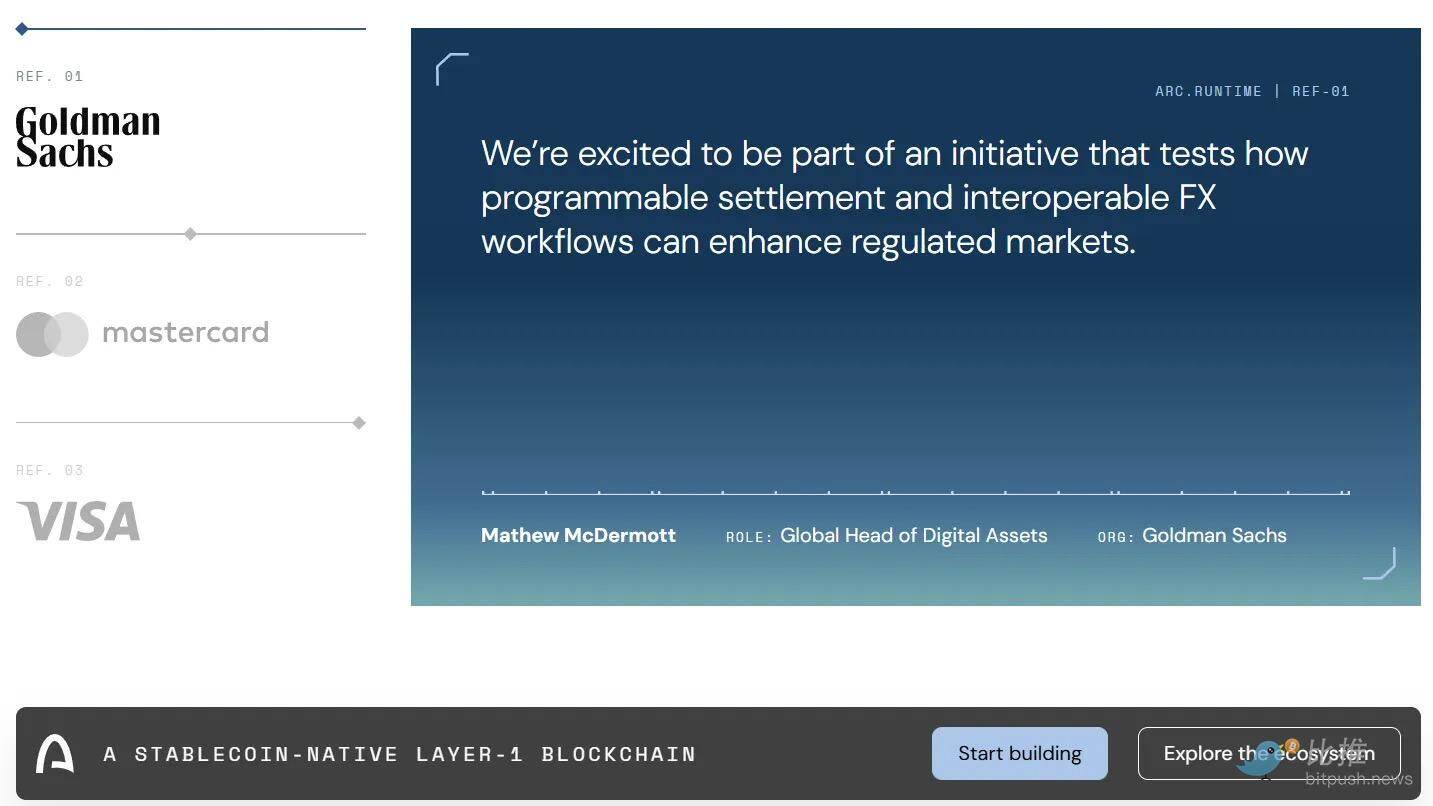

该测试网于 2025 年 10 月推出,目前已吸引了包括贝莱德(BlackRock)、高盛(Goldman Sachs)、Visa 和 州街银行(State Street)在内的 100 多家机构参与者,并处理了 2.44 亿笔交易。

不过平心而论,类似的机构此前也加入过 Tempo 以及我们过去报道过的各种 AI 支付和智能体协议。这表明,在重构支付轨道的过程中,行业正在走向多元化。

相比之下,预售中挂钩的 30 亿美元完全摊薄估值(FDV)就显得有些难以说通了。因为 ARC 代币的功能仍处于探索阶段。投资者当前押注的,实际上是 Circle 拥有「稳定币结算母链」的期权价值——从而闭环整个垂直生态,堵住当前向第三方泄露价值的漏洞。而这个期权是否值 30 亿美元,取决于未来的交易量。具体来说,取决于 Circle 能否将目前 770 亿美元流通量中的足够份额迁移到 Arc 上,从而产生足以支撑该估值的服务费收入。

同时,监管背景也加剧了这种紧迫性。

2025 年 7 月签署通过的《GENIUS 法案》明确为银行通过子公司发行自己的支付稳定币开辟了道路,并接受其现有联邦监管机构的监督。摩根大通(JPMorgan)和纽约银行(Bank of New York)已经在运行代币化存款试点。一旦受到监管的银行系美元代币达到规模,市场对 Circle 这类第三方稳定币发行商的需求就会收窄。

Arc 并不能直接解决这个问题,但拥有自主的链上基础设施可以创造网络效应和转换成本。这是一道防线,用以对冲从 Canton 到 Ripple、再到摩根大通的 Kinexys 等所有人来瓜分利润或进行垂直整合的风险。

Circle Agent Stack 是一场进攻战

Agent Stack 是一个用于构建 AI 智能体的开发者工具包,这些智能体可以使用 USDC 进行交易。它由钱包、市场和一个能够实现低至 0.000001 美元转账的纳米支付层组成。其核心逻辑在于:随着 AI 智能体自主承担越来越多的运营和财务工作,它们所需的交易规模和精细度将是现有支付底层(如银行卡网络、ACH、SWIFT 等)因固定成本过高而无法支持的(现有网络导致分美钱的交易在经济上不可行)。而一条支持可编程微支付的 USDC 原生链,则不存在这种成本底线。对于一个需要按照 API 调用次数、按计算秒数或按数据查询量进行付费的 AI 智能体来说,目前市场上还没有完美的解决方案。

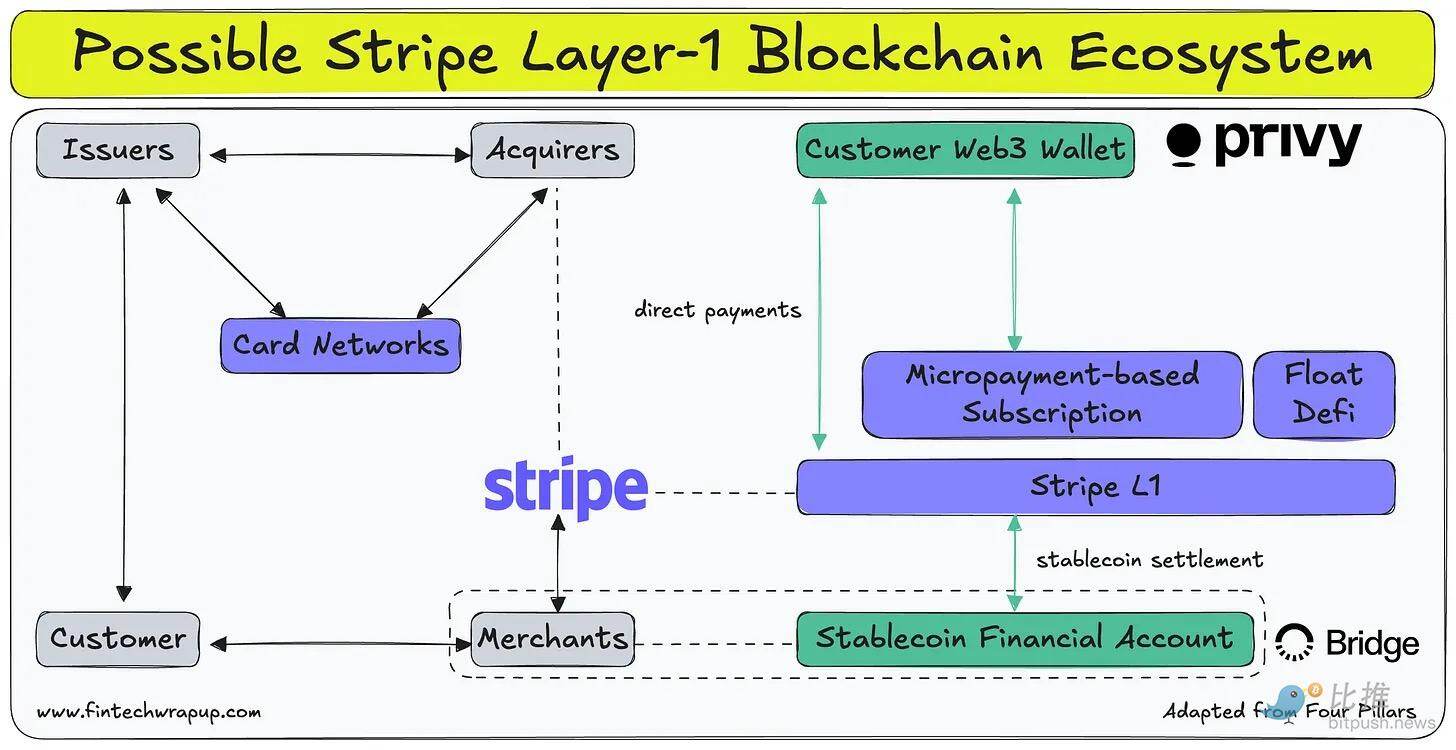

Ramp 在 2026 年 3 月推出了 Agent Cards。简而言之,它允许企业为自主智能体的支出发行虚拟卡。而 Stripe 在 2024 年底收购 Bridge 后,也有了自己的答案:通过 Bridge 发行智能体专属卡,通过 Privy 提供钱包基础设施,并在 32 个市场支持稳定币支付收单。

- Ramp 的 Agent Cards: 专为企业费用控制而构建。

- Circle 的 Agent Stack: 针对 Arc 链上的 USDC 原生微支付。

- Stripe: 则将自己定位为全栈层(在一个 API 下同时提供法定货币、稳定币和钱包底层架构)。

Circle 与 Stripe 的对决

Circle 拥有结构性优势的地方在于资产本身。

USDC 是占主导地位的合规稳定币,已经成为很大一部分链上活动的记账单位。而 Stripe 旗下的 Bridge 则通过「开放发行(Open Issuance)」来发行自己的稳定币。作为 Bridge 旗舰发行物之一的 USDH,由于在 Hyperliquid 上无法与 50 亿美元的 USDC 抗衡,已于本周宣布关停,Coinbase 则顺势介入成为官方的 USDC 财库部署者。在 USDC 之上构建智能体底层架构,意味着智能体从第一天起就能继承现有的流动性和网络深度。事实证明,这种资产优势远比看起来更难被复制。

如前所述,Stripe 还孵化了 Tempo——一个专门为支付量身定制的 Layer-1 区块链。然而,Tempo 的定位是支持任何稳定币的通用支付结算,而 Arc 则是完全围绕 USDC 构建的。两家公司都在打赌:支付的未来将在定制化的专属链上出清,而不是在像以太坊这样的通用链上。

资本结构方面的差异也值得注意。Circle 通过预售为 Arc 筹集了 2.22 亿美元(30 亿美元 FDV)。而 Stripe 则是私有持股、持续盈利且最新估值达 700 亿美元的公司——它完全可以利用自身资产负债表上的现金为 Tempo 和 Bridge 的扩张提供资金,而不需要通过代币去稀释股权。

在吸收和补贴一条新链生态系统的成本时,两家公司可以动用的弹药方式有着本质的不同。

归根结底,「支付处理商(如 Stripe)」与「现金等价物金融工具发行商(如 Circle)」的能力和倾向是截然不同的。前者精通分发,生态中坐拥无数商户和客户;后者则在每一个交易所和加密钱包中都拥有一席资产。我们认为,盲目进行垂直整合并陷入昂贵的军备竞赛,将是一个错误。

收入账本的算术题

Circle 今天的业务模型很简单:770 亿美元的 USDC 在外流通,赚取约 4.1% 的储备资产回报率,其中很大一部分根据分销协议流向了 Coinbase。其 2025 年全年收入为 27.5 亿美元。

分析师预测 2026 年的收入约为 32 亿美元,这意味着约 15% 的增长。相比于去年 64% 的增速,这一数字显得相当温和,反映出了两个现实的逆风:

- 利率下降压缩了储备资产的收益率;

- 《GENIUS 法案》对如何与分销伙伴共享储备收入做出了限制,使得与 Coinbase 的合作协议面临监管审查。

必须在这样的背景下来理解新产品。Circle 预估 2026 年的非储备收入为 1.5 亿至 1.7 亿美元,虽然高于 2025 年的 1.1 亿美元,但仍占总收入的不到 6%。Arc 的交易费、Agent Stack 的开发者收入以及 CPN(Circle 支付网络)的费用目前都处于极早期阶段。想要实现从「利率代理工具」到「底层架构平台」的估值重估,这些业务线不仅需要在绝对值上增长,更需要在收入占比上出现实质性的提升。从目前的轨迹来看,Circle 的故事讲得比财务数字跑得快。

股票走势也反映了这种拉锯。CRCL 于 2025 年 6 月以 31 美元的价格 IPO,曾短暂冲高至接近 300 美元,此后回落并稳定在 114 美元左右。第一季度财报公布后,摩根大通将价格目标上调至 155 美元,Needham 上调至 150 美元,而德意志银行则给出了 101 美元。市场共识预期停留在 125 至 130 美元之间,意味着较当前水平而言,上行空间空间非常谨慎。

看多与看空

看多逻辑需要三个条件同时兑现:

- USDC 的流通量增长足够快,能够冲抵储备收益率下降的冲击;

- Arc 能够产生可观的费用收入,并部分取代或摆脱与 Coinbase 的合作协议;

- Agent Stack 能够在 Stripe 依靠体量进行碾压之前,率先确立在智能体支付领域的底层架构地位。

如果这三点全部达成,Circle 将成功转型为一家支付基础设施公司,其估值乘数将由交易量和网络效应驱动,而非受制于美联储的利率周期。

看空逻辑则简单得多:

利率下降的速度超过了流通量的增长速度;与 Coinbase 的协议在重组过程中减少了分发渠道,却未能有效补足交易量;Arc 无法将足够规模的 USDC 迁移到自己的链上;Stripe 或 Ramp 以更低的成本推出了更好的智能体基础设施,完成了对 Circle 的围剿。

Circle 的这些公告在战略方向上无疑是正确的棋步。但在当下,它们还只是筹码和赌注,尚未蜕变为真正的业务。Circle 正在要求投资者为这三个同时兑现的期权价值买单,而其核心商业模式却正面临着实打实的结构性逆风。这个要求不能说不合理——只是在目前的估值水平下,显得有些贵了。