半年 kiếm 500 tỷ, ChangXin Memory Technologies từ "máy xay tiền" thành "máy in tiền"

- Quan điểm cốt lõi: Nhà sản xuất chip DRAM Trung Quốc ChangXin Memory Technologies, nhờ vào siêu chu kỳ bộ nhớ do AI thúc đẩy, đã đạt lợi nhuận ròng thuộc về công ty mẹ từ 50-57 tỷ nhân dân tệ trong nửa đầu năm 2026, từ "máy xay tiền" thua lỗ liên miên biến thành "máy in tiền" kiếm gần 4 tỷ mỗi ngày, đang tăng tốc IPO trên Sàn giao dịch Khoa học Kỹ thuật.

- Các yếu tố then chốt:

- Bùng nổ hiệu suất: Quý 1/2026 doanh thu đạt 50,8 tỷ (tăng 719% so với cùng kỳ), lợi nhuận ròng sau khi loại trừ các khoản mục bất thường đạt 26,34 tỷ (tăng 1993% so với cùng kỳ); lợi nhuận nửa năm đã ngang bằng mức của Tập đoàn Năng lượng Quốc gia cả năm.

- Lịch sử thua lỗ: Tính đến cuối năm 2025, lỗ lũy kế lên tới 36,65 tỷ; năm 2023-2024 lần lượt lỗ 16,34 tỷ và 7,145 tỷ; mười năm đầu tư lấp đầy "hố không đáy" sản xuất chip.

- Động lực cốt lõi: Nhu cầu DRAM cho các mô hình AI lớn cao gấp 8-10 lần máy chủ truyền thống, cộng với việc Samsung và các ông lớn chuyển sang sản xuất HBM, dẫn đến sự mất cân đối cung cầu cực độ đối với DRAM thông thường, giá tăng lên mức cao nhất kể từ 2016.

- Công suất và thị phần: 3 nhà máy wafer 12 inch tại Bắc Kinh và Hợp Phì, tỷ lệ sử dụng công suất đạt 94,63%; thị phần DRAM toàn cầu tăng từ 3,97% trong quý 2/2025 lên 7,67% trong quý 4/2025, xếp thứ tư toàn cầu.

- Rủi ro chu kỳ: Tính chu kỳ mạnh của DRAM là một lo ngại, nhưng chu kỳ này được thúc đẩy bởi nhu cầu cấu trúc của AI, dự kiến thiếu hụt nguồn cung trên 20% và kéo dài đến năm 2030, tính bền vững cao hơn chu kỳ điện tử tiêu dùng truyền thống.

- Tranh cãi định giá: IPO dự kiến huy động 29,5 tỷ nhân dân tệ (mức cao nhất lịch sử sàn Khoa học Kỹ thuật), định giá ngụ ý khoảng 295 tỷ; kỳ vọng thị trường ngắn hạn là nghìn tỷ, dài hạn là hai nghìn tỷ, và bao gồm cả mức premium về sự khan hiếm trong nước.

Tác giả gốc: Từ Siêu

Nguồn gốc: Wall Street CN

Lợi nhuận 24,7 tỷ trong một quý, lợi nhuận nửa năm tiến gần 57 tỷ – công ty chip từng thua lỗ triền miên nhiều năm, bị thị trường gọi vui là "cỗ máy xé tiền", đang trình diễn một cuộc phục hồi lợi nhuận đáng kinh ngạc nhất trong lịch sử công nghệ Trung Quốc.

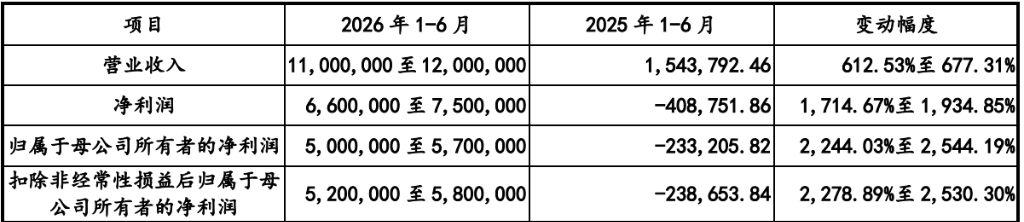

Ngày 17 tháng 5, Trường Tân Khoa Kỹ cập nhật bản cáo bạch IPO trên Sàn giao dịch Khoa học Công nghệ Sáng tạo (STAR Market), một loạt con số đã gây chấn động toàn bộ thị trường vốn: Quý 1 năm 2026, doanh thu công ty đạt 50,8 tỷ nhân dân tệ, tăng vọt 719% so với cùng kỳ; lợi nhuận ròng sau thuế (không bao gồm các khoản mục bất thường) đạt 26,34 tỷ nhân dân tệ, tăng 1993,41% so với cùng kỳ; công ty dự kiến doanh thu nửa đầu năm nay từ 110 tỷ đến 120 tỷ nhân dân tệ, tăng 612,53% đến 677,31% so với cùng kỳ; lợi nhuận ròng thuộc về công ty mẹ từ 50 tỷ đến 57 tỷ nhân dân tệ, tăng 2244% đến 2544% so với cùng kỳ.

Bảng thành tích này có đáng kinh ngạc đến mức nào? Một so sánh ngang hàng sẽ giúp bạn hiểu rõ.

Trong số các doanh nghiệp phi tài chính trên sàn A-share, năm 2025 chỉ có ba công ty đạt lợi nhuận ròng cả năm trên 100 tỷ: PetroChina, China Mobile, và CNOOC; Kweichow Moutai đạt hơn 80 tỷ, CATL hơn 70 tỷ; China Energy Group, xếp thứ sáu, cũng chỉ đạt 52,9 tỷ. Còn Trường Tân Khoa Kỹ, chỉ với lợi nhuận ròng thuộc về công ty mẹ trong nửa năm, đã sánh ngang với quy mô lợi nhuận của tập đoàn năng lượng quốc gia, lọt vào nhóm dẫn đầu trong số sáu doanh nghiệp phi tài chính A-share.

Đáng kinh ngạc hơn nữa, nếu ngoại suy tuyến tính dữ liệu này, lợi nhuận ròng năm 2026 của Trường Tân Khoa Kỳ được dự báo có thể vượt 100 tỷ nhân dân tệ. Nhờ đó, khả năng sinh lời hàng năm của công ty chip này đang bắt kịp quy mô lợi nhuận của các tập đoàn dầu mỏ quốc doanh trước đây.

Tuy nhiên, chỉ hơn một năm trước, công ty này vẫn là một "cỗ máy xé tiền" thực sự.

Cơn ác mộng thua lỗ trước đây: Đốt sạch 36,6 tỷ trong ba năm

Xem xét dữ liệu tài chính công bố của Trường Tân Khoa Kỳ: năm 2023 lỗ 16,34 tỷ nhân dân tệ, năm 2024 lỗ 7,145 tỷ nhân dân tệ, tính đến ngày 31 tháng 12 năm 2025, tổng lỗ lũy kế lên tới 36,65 tỷ nhân dân tệ. Trong gần một thập kỷ, Trường Tân Khoa Kỳ gần như đã đổ mọi đồng vốn huy động được vào cái hố không đáy mang tên sản xuất chip.

Giờ đây, làm thế nào "cỗ máy xé tiền" này, trong vòng chưa đầy nửa năm, lại có thể biến thành một "cỗ máy in tiền" kiếm được gần 400 triệu nhân dân tệ mỗi ngày?

Câu trả lời nằm gói gọn trong hai từ khóa: AI, và sự thiếu hụt chip.

Siêu chu kỳ lịch sử: AI đang "ngấu nghiến" bộ nhớ

Thế giới đang trải qua một siêu chu kỳ chip nhớ lịch sử.

Gốc rễ của siêu chu kỳ tăng trưởng này là sự "tiêu thụ bạo lực" bộ nhớ của các mô hình AI lớn.

Mỗi lần suy luận mô hình, về bản chất là sự trích xuất dữ liệu khổng lồ giữa GPU và bộ nhớ. Nhu cầu DRAM của một máy chủ AI đơn lẻ cao gấp 8 đến 10 lần so với máy chủ truyền thống. Khi các nhà cung cấp dịch vụ đám mây toàn cầu và cơ sở hạ tầng điện toán AI tiếp tục tăng tốc, nhu cầu DRAM đang bùng nổ một cách có cấu trúc.

Đồng thời, ba tập đoàn lớn Samsung, SK Hynix, và Micron đang chuyển hướng một lượng lớn năng lực sản xuất tiên tiến sang HBM (High Bandwidth Memory, bộ nhớ băng thông cao) có lợi nhuận cao hơn, dẫn đến tình trạng tài nguyên dây chuyền sản xuất các chip thông dụng như DDR4, DDR5 bị lấn át nghiêm trọng.

Sự lệch pha cực đoan giữa cung và cầu đã đẩy giá DRAM lên mức đỉnh lịch sử.

Dữ liệu từ TrendForce cho thấy, giá hợp đồng DRAM trong quý 1 năm 2026 đã tăng tới 93% đến 98% so với quý trước; quý 2 vẫn duy trì mức tăng dự kiến 58% đến 63%. Dữ liệu từ Trung tâm Giám sát Giá Ủy ban Cải cách và Phát triển Quốc gia cho thấy, tính đến tháng 1 năm 2026, giá các sản phẩm DRAM chủ đạo đã đạt mức cao kỷ lục kể từ năm 2016. Toàn bộ công suất sản xuất năm 2026 của ba tập đoàn Samsung, SK Hynix, và Micron đều đã được thông báo bán hết.

Các tổ chức trong ngành dự đoán, chu kỳ bộ nhớ này có thể kéo dài đến năm 2030, với khoảng cách thiếu hụt nguồn cung vượt quá 20%.

Tối ưu về lượng và giá: Trường Tân Khoa Kỳ đã đúng thời điểm

Trong siêu chu kỳ lưu trữ lịch sử này, Trường Tân Khoa Kỳ không chỉ bắt kịp làn sóng mà còn dựa vào chiến lược bố trí nhiều năm của chính mình để tối đa hóa lợi ích từ ngành.

Thành lập năm 2016, Trường Tân Khoa Kỳ hiện là doanh nghiệp IDM (Tích hợp Thiết kế-Sản xuất-Đóng gói-Kiểm tra) duy nhất tại Trung Quốc đại lục thực sự đạt được sản xuất DRAM quy mô lớn – tức là mô hình tự chủ toàn chuỗi công nghiệp từ thiết kế, sản xuất, đóng gói đến kiểm tra. Công ty có 3 nhà máy wafer 12 inch tại Bắc Kinh và Hợp Phì, với tỷ lệ sử dụng công suất đã tăng lên 94,63% vào năm 2025.

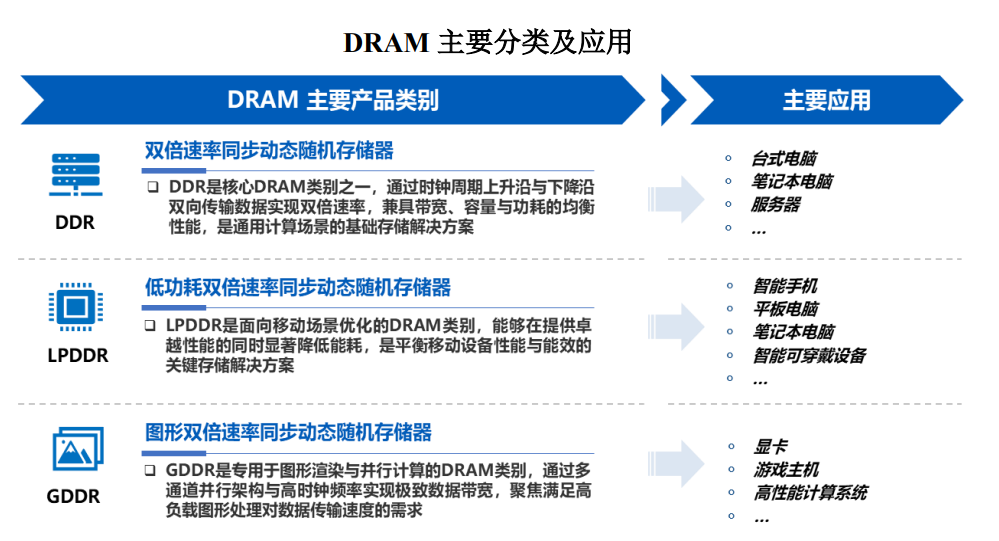

Về mặt sản phẩm, Trường Tân Khoa Kỳ đã hoàn tất nâng cấp toàn diện từ DDR4 lên DDR5, từ LPDDR4X lên LPDDR5/5X. Việc liên tục đẩy mạnh các hoạt động cho sản phẩm cao cấp đã trực tiếp khuếch đại độ co giãn lợi nhuận từ việc tăng giá.

Về thị phần, theo dữ liệu của Omdia, tính theo doanh thu DRAM quý 4 năm 2025, thị phần toàn cầu của Trường Tân Khoa Kỳ đã tăng lên 7,67%, đứng thứ tư thế giới và đứng đầu Trung Quốc. Từ mức 3,97% trong quý 2 năm 2025 lên 7,67% trong quý 4, chỉ trong vòng nửa năm, thị phần đã tăng gần gấp đôi.

Kết quả là: Sản lượng và giá cả cùng tăng, lợi nhuận bùng nổ.

Canh bạc thập kỷ của Chu Nhất Minh: Không lương cho đến khi có lãi

Trường Tân Khoa Kỳ có thể đạt được như ngày hôm nay, không thể không nhắc đến một nhân vật chủ chốt: Chủ tịch Chu Nhất Minh.

Với tư cách là người sáng lập GigaDevice, vào năm 2016, Chu Nhất Minh đã đưa ra một quyết định khiến giới công nghiệp không thể hiểu nổi – từ bỏ con đường công ty thiết kế chip ổn định, đặt cược tất cả vào Hợp Phì để thành lập Trường Tân Khoa Kỳ, đánh cược vào DRAM nội địa.

Con đường này khó khăn đến mức nào? DRAM là loại chip cạnh tranh khốc liệt nhất toàn cầu, ba công ty Samsung, SK Hynix, và Micron chiếm hơn 90% thị phần thế giới, hầu như không còn chỗ cho người mới tham gia. Nghiêm trọng hơn, sản xuất DRAM cực kỳ thâm dụng vốn, mỗi nhà máy wafer 12 inch cần đầu tư đến hàng trăm triệu đô la. Trong một thời gian dài, Trường Tân gần như chỉ dùng tiền để "lấp hố".

Chu Nhất Minh năm đó đã lập quân lệnh: Trước khi Trường Tân Khoa Kỳ có lãi, ông sẽ không nhận một đồng lương nào, không một đồng thưởng nào.

Lời hứa này đã được hoàn thành một cách vượt mức.

Tranh cãi về định giá: Một nghìn tỷ hay hai nghìn tỷ?

Với kết quả kinh doanh ấn tượng như vậy, Trường Tân Khoa Kỳ đáng giá bao nhiêu?

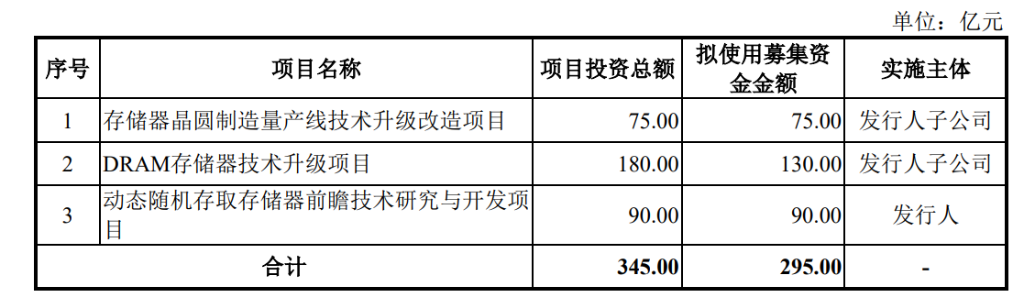

Theo phương án IPO hiện tại, Trường Tân Khoa Kỳ dự kiến huy động 29,5 tỷ nhân dân tệ trên Sàn STAR Market, với tổng vốn cổ phần sau phát hành không dưới 10%, ngụ ý mức định giá khoảng 295 tỷ nhân dân tệ. Khoản huy động 29,5 tỷ nhân dân tệ trong đợt IPO này cũng là mức cao nhất trong lịch sử sàn STAR Market (SMIC năm 2020 dự kiến huy động 20,7 tỷ nhân dân tệ, nhưng thực tế đã huy động vượt lên 53,2 tỷ).

Hiện tại, kỳ vọng định giá của thị trường đối với Trường Tân Khoa Kỳ là khoảng 1 nghìn tỷ trong ngắn hạn và khoảng 2 nghìn tỷ trong dài hạn. Dựa trên ước tính lợi nhuận ròng thuộc về công ty mẹ cuối năm 2026 là 100 tỷ nhân dân tệ, tính theo mức định giá tương đối, giá trị vốn hóa thị trường vượt ngưỡng nghìn tỷ hoàn toàn có cơ sở vững chắc.

Tất nhiên, cũng có những tranh cãi.

Tính chu kỳ của DRAM là một quy luật lịch sử không thể tránh khỏi – Trường Tân Khoa Kỳ năm ngoái vẫn lỗ nặng, năm nay lãi đậm, nhưng một khi siêu chu kỳ kết thúc và giá giảm, kết quả kinh doanh có thể thu hẹp đáng kể bất cứ lúc nào.

Tuy nhiên, cũng có quan điểm cho rằng, logic c