Vượt qua điểm tới hạn: Tăng giá chỉ là khúc dạo đầu, thị trường dầu mỏ sẽ đón nhận "nguồn cung vật chất bị gián đoạn"

- Quan điểm cốt lõi: Thị trường dầu mỏ toàn cầu đã vượt qua "điểm tới hạn" của gián đoạn nguồn cung. Ngay cả khi eo biển Hormuz được thông thương trở lại, việc tiêu hao tồn kho do gián đoạn vận chuyển cũng sẽ kéo dài trong vài tuần. Sự tái cân bằng thị trường không thể đạt được thông qua điều chỉnh giá cả thông thường, và cuối cùng có thể cần dựa vào các biện pháp chính sách để kìm hãm nhu cầu.

- Yếu tố then chốt:

- Gián đoạn nguồn cung 11-13 triệu thùng/ngày sẽ dẫn đến việc tồn kho dầu thô giảm nhanh, thiếu hụt sản phẩm dầu mỏ hoặc nhu cầu bị phá hủy.

- Sự không phù hợp giữa việc giảm công suất của nhà máy lọc dầu và nhu cầu cuối cùng sẽ tạo thành một vòng lặp tự củng cố "giá dầu cao - lợi nhuận bị nén - giảm tồn kho - phục hồi lợi nhuận - tăng công suất trở lại", làm trầm trọng thêm tình trạng căng thẳng thị trường.

- Thời điểm then chốt là tuần đầu tiên của tháng 5, khi đó tồn kho dầu thô của nhiều quốc gia châu Á sẽ cạn kiệt, châu Âu cũng sẽ đối mặt với tình trạng thiếu hụt, buộc các nhà máy lọc dầu phải mua gom giao ngay bằng mọi giá.

- Nếu eo biển đóng cửa kéo dài đến sau tháng 4, thị trường sẽ đối mặt với tình huống cực đoan gần như "thiếu hụt vật chất", khung định giá truyền thống mất hiệu lực, và trần giá trở nên vô nghĩa.

- Cách duy nhất để lấp đầy khoảng trống cung ứng khổng lồ là "phá hủy nhu cầu", điều này có thể cần đến sự can thiệp chính sách bắt buộc tương tự như thời kỳ đại dịch.

- Về mặt địa chính trị, Lực lượng Vệ binh Cách mạng Iran đã kiểm soát eo biển Hormuz bằng vũ lực, xung đột khó có thể hạ nhiệt trong ngắn hạn, và tình hình có thể xấu đi thêm.

Tiêu đề gốc: (WCTW) The Oil Market Breaking Point Is Here

Tác giả gốc: HFI Research

Biên dịch gốc: Peggy, BlockBeats

Lời tựa của biên tập viên: Bài viết này cho rằng thị trường dầu toàn cầu đã vượt qua "điểm tới hạn". Vấn đề tiếp theo không còn là liệu giá dầu có tiếp tục tăng hay không, mà là cách thức mà khoảng trống cung ứng trong thực tế sẽ bộc lộ một cách thụ động — thông qua việc dự trữ dầu thô giảm nhanh, thiếu hụt sản phẩm dầu, hay thông qua các biện pháp chính sách để kìm hãm nhu cầu.

Logic cốt lõi của bài viết được xây dựng dựa trên một biến số bị thị trường đánh giá thấp: sự không khớp về thời gian. Ngay cả khi eo biển Hormuz được thông thương trở lại trong ngắn hạn, sự chậm trễ trong luân chuyển tàu chở dầu do gián đoạn vận tải trước đó gây ra vẫn sẽ tiếp tục làm xói mòn dự trữ trên đất liền trong nhiều tuần tới. Điều này có nghĩa là vấn đề cung ứng sẽ không được giải quyết ngay lập tức khi "thông thương được khôi phục", mà sẽ phản ánh một cách trễ nải vào dự trữ và thị trường giao ngay.

Trong bối cảnh này, hành vi của các nhà máy lọc dầu trở thành bộ khuếch đại then chốt. Việc các nhà máy lọc dầu ở châu Á và châu Âu giảm công suất không có nghĩa là nhu cầu cuối cùng suy yếu đồng thời, mà trước tiên sẽ làm giảm dự trữ sản phẩm dầu, đẩy giá sản phẩm dầu lên cao, sau đó buộc các nhà máy lọc dầu phải khôi phục hoạt động, từ đó tạo thành một vòng lặp tự củng cố: giá dầu cao — lợi nhuận bị nén — giảm dự trữ — lợi nhuận được phục hồi — tăng công suất trở lại. Cơ chế này khiến thị trường khó có thể đạt được sự cân bằng trở lại thông qua điều chỉnh cung cầu thông thường trong ngắn hạn.

Nhận định gây chấn động hơn nằm ở chỗ, một khi eo biển đóng cửa kéo dài đến sau tháng 4, khung định giá dầu truyền thống sẽ mất hiệu lực. Điều mà thị trường phải đối mặt sẽ không còn là sự tăng giá theo chu kỳ, mà là một tình huống cực đoan gần với "tình trạng thiếu hụt vật chất" — trong trạng thái này, giá cả không còn là công cụ điều tiết hiệu quả, và trần giá dầu cũng mất đi ý nghĩa tham chiếu. Điều thực sự có thể đưa thị trường trở lại cân bằng không phải là sự phục hồi cung ứng, mà là "sự kìm hãm nhu cầu mang tính chính sách" tương tự như thời kỳ đại dịch.

Do đó, mức giá 95 USD/thùng là chưa đủ để thị trường dầu lấy lại cân bằng. Trong bối cảnh xung đột địa chính trị tiếp tục leo thang, điều đáng quan tâm hơn trong tương lai không phải là bản thân giá dầu, mà là sự biến động dự trữ, tín hiệu chính sách và nhịp độ co lại thụ động của nhu cầu.

Dưới đây là bài viết gốc:

Vui lòng đọc bài viết "Điểm tới hạn của thị trường dầu mỏ".

Đọc thêm: "Giá dầu đang tiến gần điểm tới hạn, điều gì sẽ xảy ra vào giữa tháng 4?"

Trong báo cáo chúng tôi công bố vào ngày 25 tháng 3, chúng tôi đã liệt kê nhiều kịch bản và chỉ ra rằng điểm tới hạn của thị trường dầu mỏ sẽ xuất hiện vào giữa tháng 4. Và bây giờ, điểm tới hạn đó đã qua.

Từ thời điểm này trở đi, sự gián đoạn cung ứng từ 11 đến 13 triệu thùng/ngày sẽ biểu hiện ra dưới một trong ba hình thức sau:

1) Dự trữ dầu thô giảm;

2) Dự trữ sản phẩm dầu giảm;

3) Nhu cầu bị phá hủy.

Nếu bạn không quen thuộc với cơ chế hậu cần hoặc logic ở đây, tôi sẽ giải thích cho bạn.

"Điểm tới hạn" của thị trường dầu mỏ tương ứng với lô dầu thô cuối cùng được vận chuyển từ Vịnh Ba Tư đến người dùng cuối. Một khi những tàu chở dầu này được dỡ hàng trên bờ và không thể tiếp tục dỡ hàng tiếp theo, việc tiêu thụ dự trữ dầu thô trên đất liền sẽ bắt đầu. (Chi tiết hơn về tính toán dự trữ trên đất liền, có thể tham khảo bài phân tích trước đây.)

Hiện tại, quy mô ngừng hoạt động của các nhà máy lọc dầu toàn cầu đã vượt quá khoảng 5 triệu thùng/ngày, trong đó khoảng 3 triệu thùng/ngày tập trung ở khu vực Trung Đông. Các nhà máy lọc dầu ở châu Á và châu Âu cũng đang giảm tỷ lệ vận hành, nhưng việc các nhà máy lọc dầu cắt giảm sản lượng không có nghĩa là nhu cầu cuối cùng đã giảm.

Việc giảm tỷ lệ vận hành của các nhà máy lọc dầu sẽ đẩy nhanh việc tiêu thụ dự trữ sản phẩm dầu, từ đó đẩy giá sản phẩm dầu lên cao. Quá trình này ngược lại sẽ làm tăng biên lợi nhuận lọc dầu, từ đó kích thích các nhà máy lọc dầu tăng tỷ lệ vận hành.

Vòng lặp này sẽ lặp đi lặp lại trong vài tuần tới: Giá dầu thô tăng → Biên lợi nhuận lọc dầu bị nén → Cung sản phẩm dầu giảm → Dự trữ sản phẩm dầu giảm → Biên lợi nhuận lọc dầu phục hồi → Tỷ lệ vận hành tăng → Giá dầu thô tăng thêm

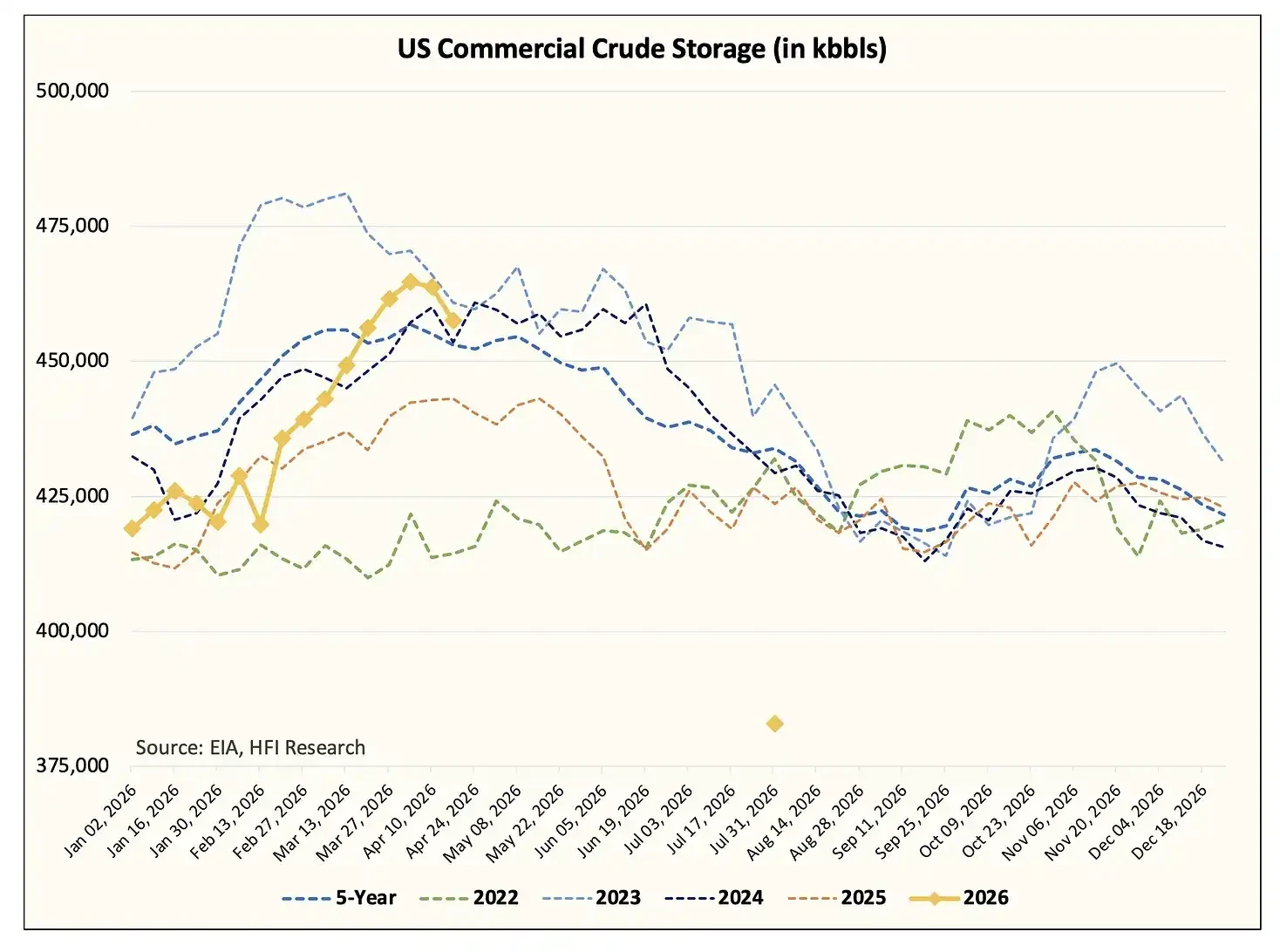

Trên thị trường giao ngay, "cuộc chơi" này sẽ diễn ra giữa các nhà giao dịch nắm giữ dự trữ và các nhà máy lọc dầu không có dự trữ. Tất nhiên, tình huống này chỉ có thể kéo dài cho đến khi dự trữ dầu thô trên đất liền bị tiêu thụ hết, và thời điểm đó đã không còn xa.

Đến tuần đầu tiên của tháng 5, các quốc gia ở châu Á thực sự còn dự trữ dầu thô dư thừa sẽ chỉ còn Nhật Bản và Trung Quốc. Các quốc gia khác sẽ phải tranh giành dầu thô giao ngay trên thị trường. Nếu đến lúc đó eo biển Hormuz vẫn đóng cửa, bạn sẽ thấy các nhà máy lọc dầu sẵn sàng trả bất cứ giá nào để có được dầu thô họ cần — vì lựa chọn khác là ngừng hoạt động.

Đối với châu Âu, tình trạng thiếu hụt dầu thô cũng sẽ xuất hiện trong cùng khung thời gian đó. Đến lúc đó, xuất khẩu dầu thô của Mỹ sẽ tiệm cận 5,5 triệu thùng/ngày, dự trữ dầu thô của các nước OECD sẽ giảm xuống mức tối thiểu cần thiết để vận hành, và dự trữ còn lại chủ yếu tập trung ở Mỹ.

Chúng tôi dự kiến, đến cuối tháng 7, dự trữ dầu thô thương mại của Mỹ sẽ giảm xuống dưới khoảng 400 triệu thùng và tiệm cận mức vận hành tối thiểu (khoảng 370-380 triệu thùng). Ước tính này còn bao gồm việc giải phóng khoảng 139 triệu thùng từ Dự trữ Dầu mỏ Chiến lược (SPR).

Trong một khoảng thời gian tới, chính quyền Donald Trump rất có thể sẽ phải áp đặt hạn chế đồng thời đối với cả xuất khẩu dầu thô và sản phẩm dầu. Chúng tôi đánh giá, chính quyền Trump nhiều khả năng sẽ hạn chế xuất khẩu sản phẩm dầu trước; nếu do biên lợi nhuận bị nén, các nhà máy lọc dầu Mỹ bắt đầu giảm tỷ lệ vận hành, thì sau đó có thể sẽ hạn chế thêm xuất khẩu dầu thô — đây sẽ là một kịch bản cực kỳ tồi tệ đối với các nhà sản xuất dầu đá phiến Mỹ và dầu Canada (chúng tôi sẽ phân tích chi tiết hơn trong các bài phân tích tiếp theo).

Cần nhấn mạnh rằng, tất cả những thay đổi trên sẽ xảy ra, bất kể eo biển Hormuz có được mở cửa trở lại hay không. Ngay cả khi Mỹ và Iran đạt được thỏa thuận, vô điều kiện khôi phục thông thương qua eo biển Hormuz, việc tiêu thụ dự trữ dầu thô trên đất liền vẫn là không thể tránh khỏi.

Giải thích lại logic một lần nữa

Giả sử đến thứ Ba tuần này, lệnh ngừng bắn kết thúc và một thỏa thuận hòa bình lâu dài được đạt thành.

Hiện tại, dự trữ nổi trong các tàu chở dầu trên biển là khoảng 160 triệu thùng, lượng dầu thô này sẽ nhanh chóng bắt đầu được dỡ hàng. Nhưng những tàu chở dầu này cần 30 đến 40 ngày để hoàn thành vận chuyển và dỡ hàng; sau đó cần thêm khoảng 20 ngày để quay trở lại.

Đồng thời, trên thị trường còn có khoảng 70 tàu chở dầu cỡ lớn (VLCC) đang trên đường đến Mỹ để xếp dầu và vận chuyển đến châu Á. Chu kỳ xếp hàng của những tàu chở dầu này là khoảng 6 đến 8 tuần, vận chuyển đến châu Á mất 45 đến 50 ngày, dỡ hàng và quay trở lại qua eo biển Hormuz mất thêm 20 đến 25 ngày. Nói cách khác, đội tàu này ít nhất trong 3 tháng tới sẽ không thể hình thành năng lực vận chuyển quay vòng hiệu quả.

Nếu muốn giảm bớt tình trạng tồn đọng dự trữ trên đất liền ở khu vực Trung Đông hiện nay, cần ít nhất 100 tàu VLCC tham gia vận chuyển. Hiện tại dự trữ trên đất liền là khoảng 600 triệu thùng, và để các nước sản xuất dầu khôi phục sản xuất, dự trữ cần giảm ít nhất khoảng 200 triệu thùng. Nhưng xét về năng lực vận chuyển hiện có, về mặt vật lý, điều này ít nhất phải đến cuối tháng 6 đầu tháng 7 mới có khả năng thực hiện.

Sau khi dự trữ dầu thô trên đất liền được giải phóng dần, cần có dòng chảy tàu chở dầu ổn định đi qua eo biển Hormuz để xếp hàng. Đến giai đoạn đó, các nước sản xuất dầu như Saudi Arabia, UAE, Kuwait, Qatar, Iraq và Bahrain mới có thể dần dần khôi phục sản xuất. Và quá trình này còn cần thêm nhiều tuần, điều này gần như có nghĩa là tình trạng thiếu hụt cung ứng sẽ tiếp tục tồn tại.

Theo ước tính trong báo cáo "Điểm tới hạn" ngày 25 tháng 3 của chúng tôi, tổn thất dự trữ tích lũy do việc đóng cửa eo biển gây ra đã đạt khoảng 1 tỷ thùng; đến cuối tháng 4 sẽ mở rộng lên 1,2 tỷ thùng, cuối tháng 5 là 1,59 tỷ thùng, cuối tháng 6 sẽ tiệm cận 1,98 tỷ thùng.

Trên thị trường không có đủ dầu thô thương mại để lấp đầy khoảng trống cung ứng với quy mô như vậy. Do đó, để tránh mất cân bằng hệ thống, cách thức điều tiết duy nhất chỉ có thể là "phá hủy nhu cầu".

Đây không phải là vấn đề phán đoán, mà là vấn đề toán học đơn giản.

Vấn đề địa chính trị

Tôi vốn không thích địa chính trị — nó đầy rẫy sự không chắc chắn, không có biên độ an toàn, tràn ngập vùng xám, hiếm khi có ranh giới rõ ràng trắng đen. Nhưng trong vấn đề xung đột với Iran, tình hình dường như đang tiến tới một thái cực "không cái này thì cái kia".

Bạn tôi, PauloMacro, gần đây đã giới thiệu tôi đọc nghiên cứu của Giáo sư Robert Pape, tác giả của cuốn "Bẫy leo thang" (Escalation Trap). Tôi đã đọc có hệ thống các quan điểm liên quan của ông trong hai tháng qua. Ông ấy gần đây đã xuất