Nghiên cứu chuyên sâu về đợt IPO lớn nhất lịch sử: Logic định giá SpaceX / xAI, Cơ cấu dòng tiền mua thụ động và Lộ trình tham gia thông qua Token hóa

- Quan điểm cốt lõi: SpaceX xây dựng một vòng tròn chiến lược khép kín độc đáo "Trung tâm dữ liệu quỹ đạo" thông qua việc tích hợp khả năng phóng tên lửa, mạng lưới vệ tinh toàn cầu Starlink và năng lực trí tuệ nhân tạo xAI. Mục tiêu định giá IPO 1.75 nghìn tỷ USD của công ty có cơ sở cơ bản vững chắc, và cơ chế đưa vào các quỹ chỉ số thụ động sau khi lên sàn sẽ tạo thành dòng tiền mua có cấu trúc.

- Yếu tố then chốt:

- Cấu thành hoạt động: SpaceX là một thực thể tích hợp theo chiều dọc, bao gồm phóng tên lửa (thị phần >60%), nhà vận hành vệ tinh (người dùng Starlink >9 triệu), nhà thầu quốc phòng và công ty AI (sáp nhập xAI).

- Lợi nhuận cốt lõi: Starlink là đơn vị tạo lợi nhuận cốt lõi hiện tại, doanh thu ước tính năm 2025 là 11.4 tỷ USD, tỷ suất lợi nhuận EBITDA đạt 63%, với tốc độ tăng trưởng người dùng nhanh chóng.

- Vòng tròn chiến lược khép kín: Sự kết hợp độc đáo "Năng lực phóng + Băng thông quỹ đạo thấp toàn cầu + Năng lực suy luận AI" của công ty tạo ra hào rào bảo vệ không thể sao chép cho chiến lược "Trung tâm dữ liệu quỹ đạo".

- Hỗ trợ định giá: Định giá tổng theo bộ phận khoảng 1.25 nghìn tỷ USD. Phần phí bảo hiểm cho mục tiêu IPO 1.75 nghìn tỷ USD bắt nguồn từ giá trị quyền chọn của Trung tâm dữ liệu quỹ đạo, phí bảo hiểm khan hiếm thị trường và dòng tiền mua thụ động kỳ vọng.

- Động lực lên sàn: Dự kiến sẽ nhanh chóng được đưa vào các chỉ số chính như Nasdaq 100 sau khi lên sàn. Quy tắc hệ số thanh khoản thấp có thể khuếch đại nhu cầu phân bổ bắt buộc của các quỹ thụ động, tạo thành hỗ trợ giá.

SpaceX đạt doanh thu 155 tỷ USD và EBITDA 80 tỷ USD vào năm 2025, Starlink hiện là mạng lưới vệ tinh toàn cầu có lợi nhuận cao nhất. Sau khi sáp nhập xAI, công ty đồng thời sở hữu khả năng phóng, băng thông quỹ đạo thấp toàn cầu và năng lực suy luận AI — ba yếu tố này tạo thành một vòng khép kín hoàn chỉnh cho chiến lược trung tâm dữ liệu quỹ đạo. Mức định giá mục tiêu IPO 1,75 nghìn tỷ USD được hỗ trợ bởi cơ bản, và cơ chế đưa vào chỉ số sẽ tạo ra dòng mua cấu trúc liên tục sau khi lên sàn. Điểm vào thanh khoản có giá trị nhất hiện tại là Bitget preSPAX, định giá 650 USD, ngụ ý định giá 1,54 nghìn tỷ USD, thấp hơn tất cả các tham chiếu so sánh khả dụng.

SpaceX là gì: Ba hào nước, một vòng khép kín theo chiều dọc

Hoạt động kinh doanh của SpaceX không thể được hiểu bằng một khuôn khổ đơn lẻ. Nó đồng thời là công ty tên lửa (thị phần phóng thương mại toàn cầu >60%), nhà khai thác vệ tinh (người dùng Starlink 9M+, phủ sóng 100+ quốc gia), nhà thầu quốc phòng (Starshield, hợp đồng với Space Force), và kể từ tháng 2 năm 2026, là công ty AI (xAI hợp nhất toàn bộ). Bốn danh tính này không phải là song song, mà có mối quan hệ phụ thuộc chiến lược rõ ràng.

Falcon 9 là con bò sữa, không phải động cơ tăng trưởng. Khoảng 130 lần phóng vào năm 2025, giá thương mại đơn lần từ 67 triệu USD đến 97 triệu USD, thị phần vượt 60%. Nhưng tăng trưởng của mảng kinh doanh này đã gần chạm trần, và Starship khi trưởng thành sẽ tạo ra cạnh tranh nội bộ. Giá trị của nó nằm ở dòng tiền liên tục tạo ra để hỗ trợ chi tiêu vốn của toàn bộ công ty.

Starlink là tài sản cốt lõi hiện tại. Doanh thu năm 2025 là 114 tỷ USD, biên EBITDA 63%, là đơn vị kinh doanh duy nhất của toàn công ty có thể độc lập hỗ trợ định giá. Người dùng tăng từ 4,5 triệu đầu năm lên hơn 9 triệu cuối năm, vượt 10 triệu vào tháng 2 năm 2026. Cấu trúc doanh thu chia thành ba tầng: băng rộng tiêu dùng (120 USD/tháng), doanh nghiệp/hàng hải/hàng không (5.000+ USD/tháng), chính phủ/quốc phòng (Starshield, hợp đồng dài hạn). Quilty Space dự đoán doanh thu toàn phần Starlink năm 2026 đạt 200 tỷ USD, EBITDA khoảng 140 tỷ USD. Dự đoán này dựa trên việc mở rộng quy mô D2C (trực tiếp đến điện thoại) và sự thâm nhập liên tục vào phân khúc doanh nghiệp, không phải là giả định quá mức.

xAI là nguồn gốc của phí bảo hiểm nền tảng, không phải bong bóng định giá. Sau khi hợp nhất, SpaceX có được cơ sở người dùng Grok 64 triệu MAU, doanh thu quảng cáo và đăng ký ARR 33 tỷ USD+ từ nền tảng X, và bố cục chiến lược hoàn chỉnh của Musk về năng lực tính toán AI. Tỷ lệ trao đổi cổ phiếu 0,1433 ngụ ý xAI được sáp nhập với định giá 250 tỷ USD — so sánh với Anthropic (615 tỷ USD/30 tỷ USD ARR), OpenAI (1,57 nghìn tỷ USD/110 tỷ USD ARR), phí bảo hiểm này bắt nguồn từ sự hỗ trợ doanh thu nền tảng X và tốc độ tăng trưởng cao của Grok, không phải chỉ là câu chuyện thuần túy.

Phổ tần và tài nguyên quỹ đạo là tài sản vô hình, không thể hiện trên báo cáo tài chính. Mua lại tài sản phổ tần EchoStar 170 tỷ USD vào năm 2025, khóa chắc tư cách vận hành cho Direct-to-Cell. Quyền sử dụng phổ tần FCC đã chuyển từ ai đến trước được trước sang phân bổ đấu giá, việc bố trí trước của SpaceX tạo thành rào cản cạnh tranh trong bối cảnh quy định ngày càng nghiêm ngặt. Hợp đồng PLEO với Space Force giới hạn 130 tỷ USD/10 năm, hợp đồng thông tin liên lạc quân sự Ukraine với Lầu Năm Góc 537 triệu USD — tính chất chiến lược không thể thay thế của đơn đặt hàng chính phủ vượt xa giá trị thương mại.

Trung tâm dữ liệu quỹ đạo: Khi nút thắt của AI chuyển từ năng lực tính toán sang điện năng

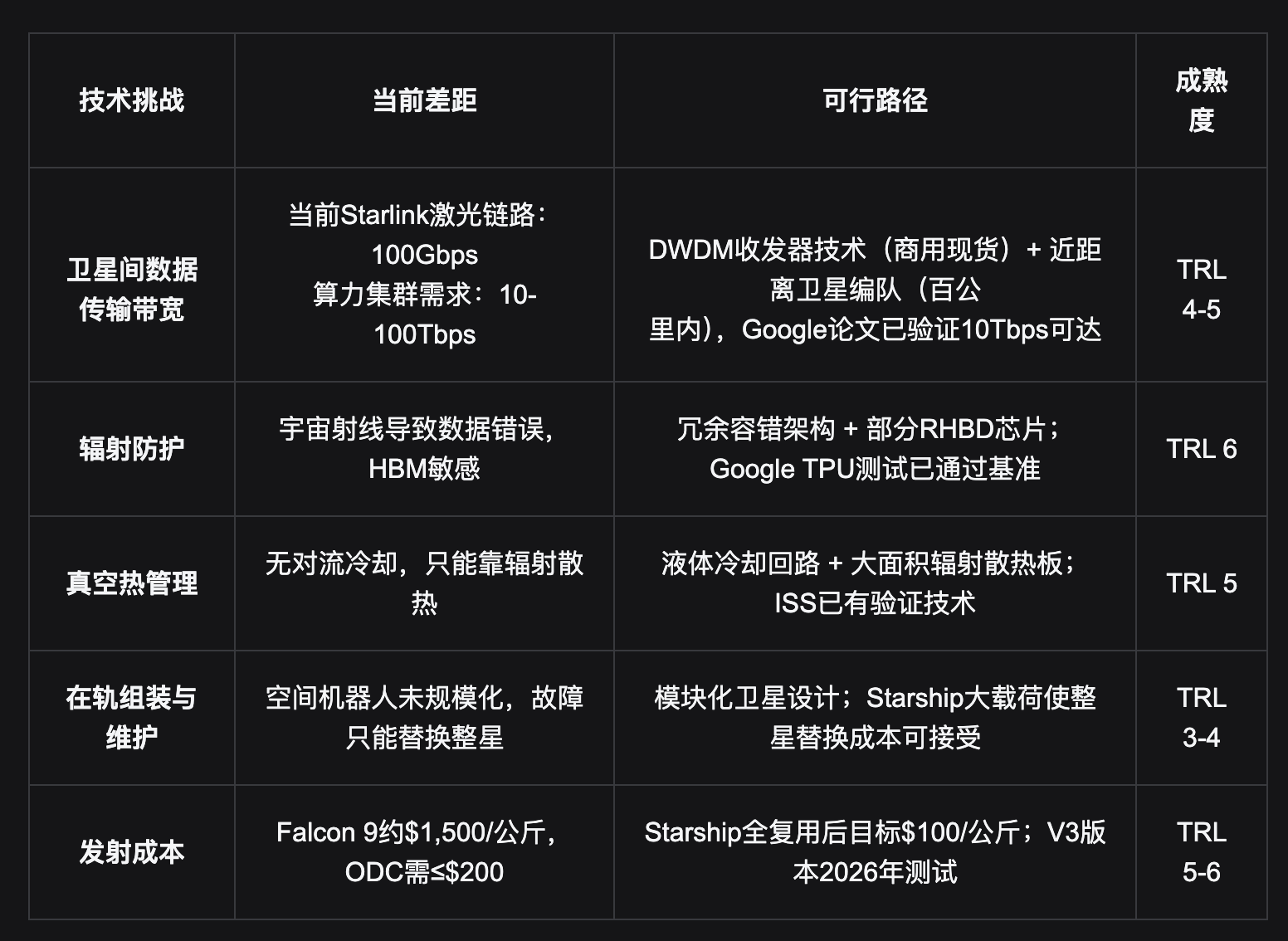

Ràng buộc cứng đầu tiên mà sự phát triển AI gặp phải trong năm 2025-2026 không phải là chip, mà là điện năng. Chu kỳ xây dựng lưới điện truyền tải Mỹ kéo dài 10-15 năm, cơ sở hạ tầng phân phối điện tụt hậu nghiêm trọng, việc lựa chọn địa điểm trung tâm dữ liệu ngày càng bị hạn chế bởi dung lượng lưới điện, chứ không phải vị trí địa lý hoặc lao động. Jensen Huang, Sam Altman đã nhiều lần đề cập đến nút thắt này — đây không phải là lời phàn nàn, mà là điều kiện ràng buộc cho quyết định phân bổ vốn.

Điểm khởi đầu logic của Trung tâm Dữ liệu Quỹ đạo (ODC) là việc loại bỏ ràng buộc vật lý, không phải kỹ thuật phô trương. Triển khai các nút tính toán trên quỹ đạo địa tĩnh hoặc quỹ đạo thấp có thể bỏ qua ba ràng buộc cốt lõi của lưới điện mặt đất: dung lượng điện, tản nhiệt và tuân thủ chủ quyền dữ liệu.

Phát hiện cốt lõi của bài báo Google năm 2025: Nếu chi phí phóng LEO giảm xuống dưới 200 USD/kg, chi phí năng lượng của trung tâm dữ liệu quỹ đạo là 810-7.500 USD/kW/năm, cùng bậc độ lớn với trung tâm dữ liệu mặt đất 570-3.000 USD/kW/năm, ngưỡng khả thi kinh tế đã được chạm tới. Mục tiêu chi phí Starship: 100 USD/kg.

Mật độ năng lượng không gian cao hơn đáng kể so với mặt đất. Bức xạ mặt trời nhận được ở quỹ đạo địa tĩnh cao hơn khoảng 1,4 lần so với đỉnh điểm mặt đất, và không bị khí quyển làm suy giảm, về lý thuyết quỹ đạo gần Trái đất có thể đạt được phát điện liên tục 24 giờ (so với thời gian phát điện hiệu quả hàng ngày của quang điện mặt đất dưới 4 giờ). Tản nhiệt dựa vào bức xạ nhiệt chân không thay vì làm mát cơ học, hệ thống quản lý nhiệt có thể được thiết kế chuyên biệt cho môi trường quỹ đạo, không phụ thuộc vào cơ sở hạ tầng điều hòa không khí mặt đất.

Tính khả thi về kỹ thuật đã có bằng chứng thực tế, không phải giả định. Năm 2025, Google sử dụng TPU đám mây V6e Trillium kết hợp máy chủ AMD, đã hoàn thành các bài kiểm tra Hiệu ứng Liều Tổng (TID) và Sự kiện Hạt Đơn (SEE). Kết luận là: Ngoại trừ HBM bị mất trật tự tạm thời ở liều lượng 2krad (Si), toàn bộ quá trình tính toán end-to-end hoạt động bình thường. 2krad đã là giới hạn dưới gấp 3 lần yêu cầu, ngụ ý chip AI thương mại có khả năng vận hành trên quỹ đạo với sự che chắn thích hợp. Đây là bài báo ở cấp độ Google Research, không phải slide PPT của Musk.

SpaceX đã hành động. Cuối năm 2025, nộp đơn lên FCC, lập kế hoạch cho hệ thống trung tâm dữ liệu quỹ đạo bao gồm 1 triệu vệ tinh. Musk công khai tuyên bố sẽ bắt đầu phóng vệ tinh AI trong vòng 2-3 năm. SpaceX đồng thời triển khai sản xuất năng lượng mặt trời quy mô lớn, mục tiêu công suất 100GW, chuẩn bị chuỗi cung ứng cho việc triển khai quy mô lớn các dãy pin mặt trời quỹ đạo.

Các thách thức kỹ thuật hiện tại là có thật và cần được nêu cụ thể:

Mỗi thách thức nêu trên, về nguyên tắc, đều có giải pháp kỹ thuật đã biết, không có thách thức nào phụ thuộc vào định luật vật lý chưa được khám phá. So với công nghệ tên lửa tái sử dụng trước năm 2015, khi đó những người hoài nghi cho rằng việc thu hồi tầng đẩy chính "khả thi về nguyên tắc, nhưng không thực tế về mặt kỹ thuật" — SpaceX đã hoàn thành thu hồi trên biển vào năm 2016, bắt đầu tái sử dụng thực tế vào năm 2017. Độ phức tạp của thách thức kỹ thuật mà ODC đối mặt cao hơn, nhưng nguồn lực mà SpaceX nắm giữ cũng vượt xa năm 2015: kinh nghiệm vận hành chòm sao vệ tinh quy mô lớn nhất toàn cầu, hệ thống phóng chi phí thấp nhất toàn cầu, và năng lực kỹ thuật AI sau khi hợp nhất xAI.

Quan trọng hơn là tính duy nhất. Không có công ty thứ hai đồng thời sở hữu: khả năng phóng quy mô lớn chi phí thấp (Starship), mạng băng thông quỹ đạo thấp phủ sóng toàn cầu (Starlink 6000+ vệ tinh), năng lực mô hình và suy luận AI (xAI/Grok), và kinh nghiệm vận hành trên quỹ đạo (quản lý thời gian thực hàng nghìn vệ tinh). Amazon có Kuiper và AWS, nhưng khả năng phóng phụ thuộc vào bên thứ ba, chi phí không kiểm soát được. Google không có khả năng phóng, liên kết chiến lược với SpaceX với tư cách cổ đông 5%. Hào nước của sự kết hợp này không phải là lợi thế công nghệ, mà là tính không thể sao chép do tích hợp theo chiều dọc mang lại.

Trọng số của ODC trong định giá hiện tại nên được hiểu là quyền chọn có giá trị thực, chứ không phải chiết khấu từ hoạt động kinh doanh chính. Ngay cả khi ODC không bao giờ thành hiện thực, dòng tiền từ Starlink cũng đủ để hỗ trợ định giá 1 nghìn tỷ USD+. ODC là nguồn giá trị quyền chọn để định giá tiến hóa đến không gian 1,75 nghìn tỷ USD hoặc thậm chí cao hơn, và đặc tính của quyền chọn là: thời gian càng ngắn, độ trưởng thành công nghệ càng cao, giá trị quyền chọn càng chắc chắn.

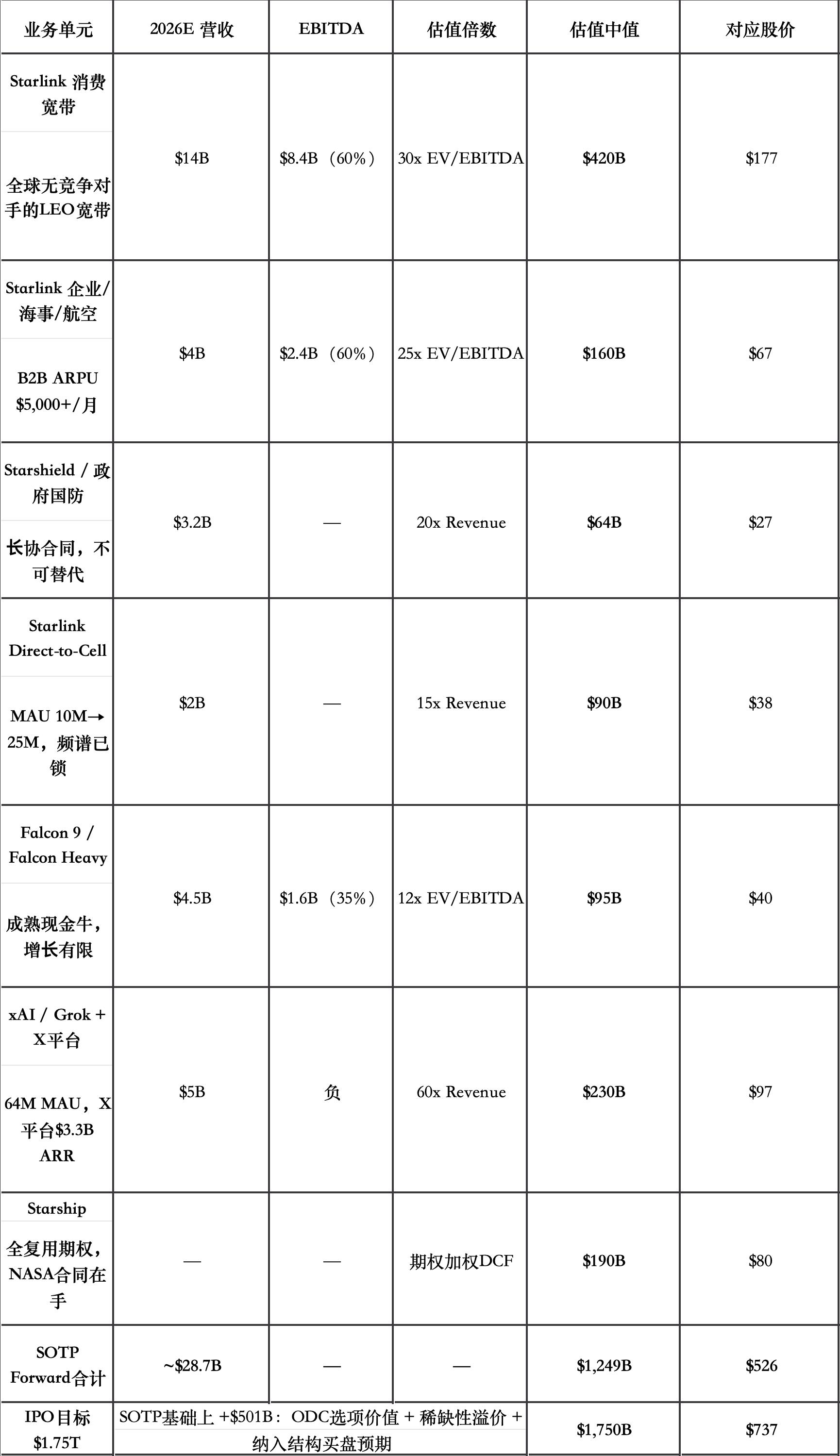

Định giá theo bộ phận: 1,75 nghìn tỷ USD có được hỗ trợ bởi cơ bản không

1,75 nghìn tỷ USD tương ứng 737 USD/cổ phiếu, cao hơn 40% so với điểm neo hợp nhất 527 USD. SOTP dưới đây dựa trên dữ liệu tài chính dự kiến năm 2026 để định giá hướng tới, mục tiêu là đánh giá xem định giá IPO có nằm trong khoảng hợp lý hay không, chứ không phải nhắc lại điểm neo lịch sử tại thời điểm hợp nhất.

Cơ sở định giá xAI ở mức 60x Doanh thu: Anthropic 615 tỷ USD/30 tỷ USD ARR (20x), OpenAI 1,57 nghìn tỷ USD/110 tỷ USD ARR (14x), xAI có tốc độ tăng trưởng cao hơn và được hỗ trợ bởi dòng tiền từ nền tảng X, 60x là giới hạn trên hợp lý. Giả định quyền chọn Starship 190 tỷ USD: 30% xác suất đạt được thương mại hóa tái sử dụng hoàn toàn, trong kịch bản thành công đóng góp 630 tỷ USD vào vốn hóa thị trường, chiết khấu về 190 tỷ USD.

Giá trị trung bình SOTP Forward 1,25 nghìn tỷ USD (526 USD/cổ phiếu), hoàn toàn trùng khớp với điểm neo hợp nhất — điều này cho thấy định giá neo hợp nhất dựa trên định giá cơ bản, không phải phí bảo hiểm. Mục tiêu IPO 1,75 nghìn tỷ USD định giá thêm khoảng 500 tỷ USD trên cơ sở SOTP, cần ba loại hỗ trợ:

Thứ