Thị trường tiền điện tử sau năm tháng rưỡi: Một báo cáo kiểm tra sức khỏe thị trường

- Quan điểm cốt lõi: Báo cáo cho rằng thị trường tiền điện tử hiện đang ở giai đoạn giữa của thị trường gấu, là thời điểm then chốt để phân tích sâu và xác định xu hướng tương lai. Cấu trúc thị trường đang trải qua những thay đổi sâu sắc, giá trị đang dịch chuyển sang lớp ứng dụng, với các DEX và ứng dụng cụ thể đang giành thị phần.

- Yếu tố then chốt:

- Tổng vốn hóa thị trường tiền điện tử đã giảm 45% so với đỉnh. Nếu tuân theo mô hình lịch sử, có thể giảm thêm 30% từ đỉnh xuống 1,67 nghìn tỷ USD; nguồn cung stablecoin đã đình trệ trong 5 tháng sau khi chạm mức cao cục bộ vào tháng 3, báo hiệu có thể bước vào giai đoạn rút tiền pháp định.

- Tỷ trọng khối lượng giao dịch giao ngay trên DEX đã tăng đáng kể từ khoảng 5% vào năm 2022 lên 25% so với CEX, cho thấy người dùng "bản địa tiền điện tử" đang hoạt động tích cực, với Uniswap, Meteora và Pancakeswap là những người chơi chính.

- Khối lượng giao dịch hàng ngày của hợp đồng vĩnh viễn gấp 4 lần khối lượng giao dịch giao ngay, làm nổi bật sức hấp dẫn của chúng đối với nhà đầu tư nhỏ lẻ; tỷ trọng hợp đồng vĩnh viễn trên DEX đã tăng từ 4% đầu năm lên 9,3%, trong đó Hyperliquid chiếm ưu thế.

- Doanh thu được tạo ra bởi các giao thức DeFi đã vượt quá các blockchain Layer 1, nhưng tổng vốn hóa thị trường của chúng chỉ chiếm 2%, thấp hơn nhiều so với 80% của L1, cho thấy sự chênh lệch đáng kể giữa định giá thị trường và khả năng tạo doanh thu.

- Các token giao dịch mới (như meme coin) và ứng dụng giao dịch (như Axiom, Pump Fun) đã thể hiện sự phù hợp sản phẩm-thị trường mạnh mẽ trong chu kỳ trước, mặc dù doanh thu hiện tại đã giảm mạnh so với đỉnh, nhưng các mô hình kinh doanh và nhu cầu người dùng liên quan dự kiến sẽ tiếp tục.

- Báo cáo dự đoán rằng trong đợt mở rộng tiếp theo, môi trường quy định có thể mang lại lợi ích cho các "stablecoin sinh lời" ngoài khơi như USDe của Ethena, và người chiến thắng trong cuộc cạnh tranh stablecoin sẽ phụ thuộc vào khả năng xây dựng các "dịch vụ có độ bám dính" (như thanh toán, ngân hàng) xung quanh stablecoin của họ.

Nguồn: The DeFi Report

Biên dịch và tổng hợp: BitpushNews

Chúng ta hiện đang ở tháng thứ 5.5 của đợt "mùa đông tiền mã hóa" mới nhất.

Thủy triều đã rút. Tinh thần động vật (cơn sốt đầu cơ) đã tan biến. Những khách du lịch cũng đã rời đi hết.

Đương nhiên, bây giờ là lúc xắn tay áo lên và làm việc. Bởi vì thị trường gấu mới là thời điểm phân biệt lúa mì với trấu (tốt xấu).

Đây là thời điểm để phán đoán rõ ràng và hình thành niềm tin.

Trong báo cáo này, chúng tôi sẽ phân tích sâu một bộ biểu đồ dữ liệu, đánh giá tình trạng sức khỏe của hệ sinh thái tiền mã hóa, cũng như những xu hướng mà chúng tôi cho rằng đang định hình cho đợt mở rộng tiếp theo.

Hãy bắt đầu nào.

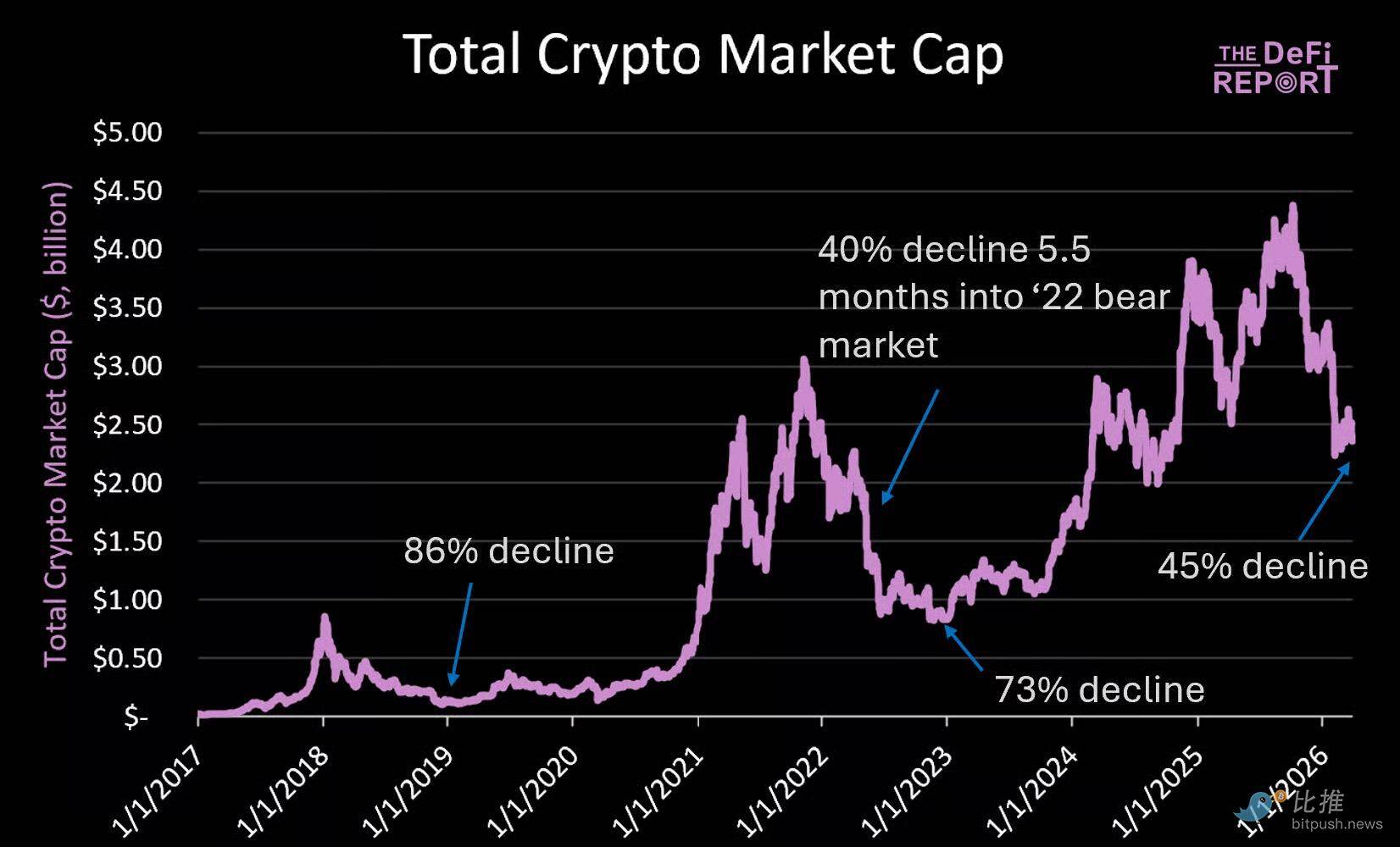

Tổng vốn hóa thị trường tiền mã hóa

Phân chia tỷ trọng hiện tại của các danh mục lớn:

- BTC: 57%

- L1s: 25%

- Stablecoin: 14%

- DeFi: 2%

- Khác: 2%

Lưu ý: Cả danh mục stablecoin và DeFi đều tạo ra doanh thu cao hơn L1 - điều này làm nổi bật mức phí tiền tệ bền vững mà L1 vẫn nhận được từ những người tham gia thị trường.

Như biểu đồ trên cho thấy, tổng vốn hóa thị trường tiền mã hóa hiện tại là 2.4 nghìn tỷ USD - giảm 45% so với đỉnh (4.4 nghìn tỷ USD), tương đương với tình hình khi chúng ta bước vào tháng thứ 5.5 của thị trường gấu lần trước, khi đó mức giảm là 40%.

Điểm chính

- Nếu mức giảm của tổng vốn hóa tương đồng với mức giảm tương đối từ đỉnh xuống đáy giữa năm '22 so với năm '18, chúng ta có thể thấy tổng vốn hóa tiền mã hóa giảm 62% từ đỉnh, xuống còn 1.67 nghìn tỷ USD (giảm thêm 30% so với mức hiện tại).

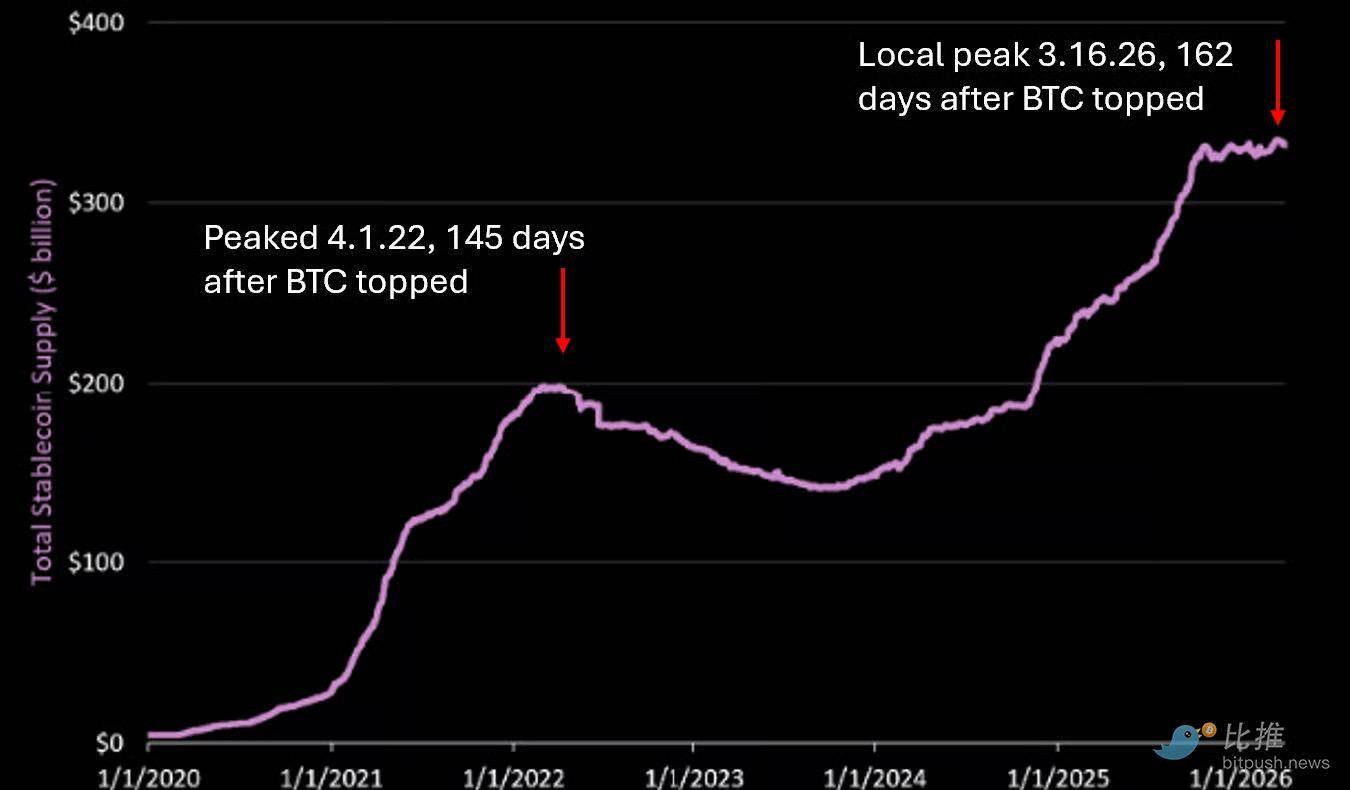

- Trong thị trường gấu năm '22, đà giảm bắt đầu tăng tốc sau khi nguồn cung stablecoin đạt đỉnh và bắt đầu giảm được 5 tháng. Hôm nay chúng ta đang ở giai đoạn tương tự của chu kỳ, vì nguồn cung stablecoin chạm đỉnh cục bộ vào ngày 16 tháng 3, đúng khoảng 5 tháng sau khi bước vào thị trường gấu. Chúng ta sẽ thảo luận chi tiết về stablecoin ở phần sau.

- Cuối cùng, sự thống trị của BTC thường giảm trong thời kỳ thị trường gấu (38% tại đáy năm '22). Tỷ lệ hiện tại là 57%. Chúng tôi dự đoán tốc độ giảm sẽ ôn hòa hơn trong thị trường gấu lần này.

Tại sao?

Trong chu kỳ này, có ít trường hợp sử dụng mới mẻ và thú vị hơn, vì các nhà đầu tư mạo hiểm (VCs) đã nhận ra rõ ràng rằng blockchain phù hợp nhất cho tài chính và thanh toán. Điều này làm giảm lượng vốn có thể chảy vào các tài sản tiền mã hóa không phải BTC.

Vì lý do này, khi thị trường đạt đỉnh vào tháng 10, sự thống trị của BTC là 60%. Trong khi đó, tại đỉnh thị trường năm '21, thị phần của BTC chỉ là 43%.

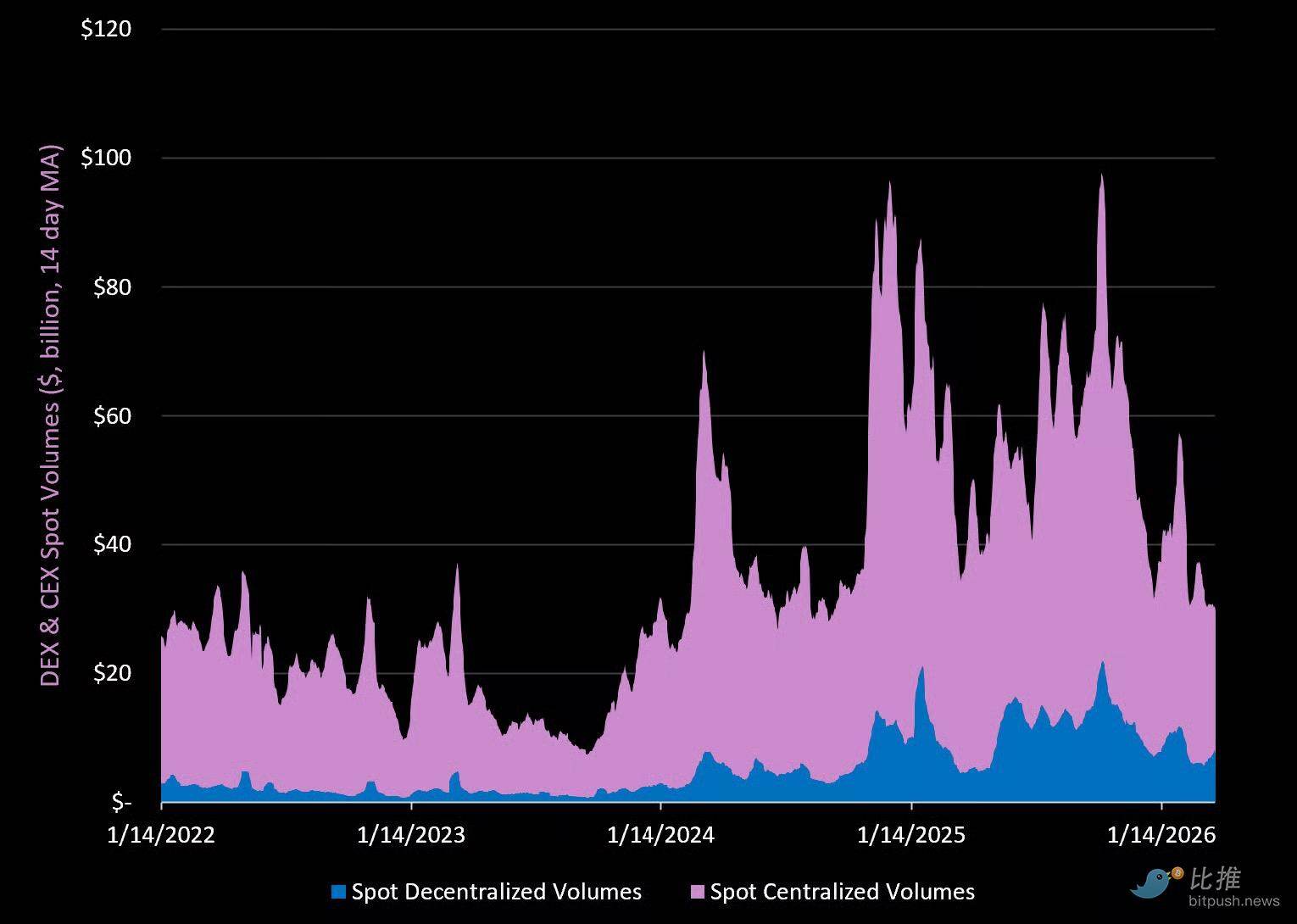

Thị trường giao ngay, Nguồn dữ liệu: The DeFi Report (10 CEX và DEX hàng đầu)

Điểm chính

- Tổng khối lượng giao dịch giao ngay (DEX + CEX) hiện giảm 70% so với đỉnh đầu quý 4 năm ngoái. Trong đó, khối lượng CEX giảm 71%, khối lượng DEX giảm 67%.

- Khối lượng giao dịch giao ngay CEX hiện cao gấp 1.5 lần so với mức thấp đầu năm '23. Trong khi đó, khối lượng DEX hiện cao gấp 9.1 lần so với mức thấp đầu năm '23.

- Khối lượng DEX hiện chiếm khoảng 25% khối lượng CEX - cao hơn so với khoảng 5% vào năm '22. Uniswap dẫn đầu với 38% thị phần, tiếp theo là Meteora (Solana) chiếm 22%. Pancakeswap (BNB Chain) đứng thứ ba với 15%. Tiến triển thú vị nhất trong lĩnh vực DEX năm qua là sự trỗi dậy của các DEX riêng tư trên Solana - hiện chiếm 53% khối lượng DEX trên Solana. HumidiFi là DEX riêng tư hàng đầu, hiện chiếm 3% thị phần trong tất cả các DEX.

- Binance vẫn thống trị thị trường giao ngay CEX với 39% thị phần. MEXC (11%), Gate.io (8%), Bybit (8%), OKX (7%) và Coinbase (7%) đều ở phân khúc "thấp hơn một bậc" so với Binance.

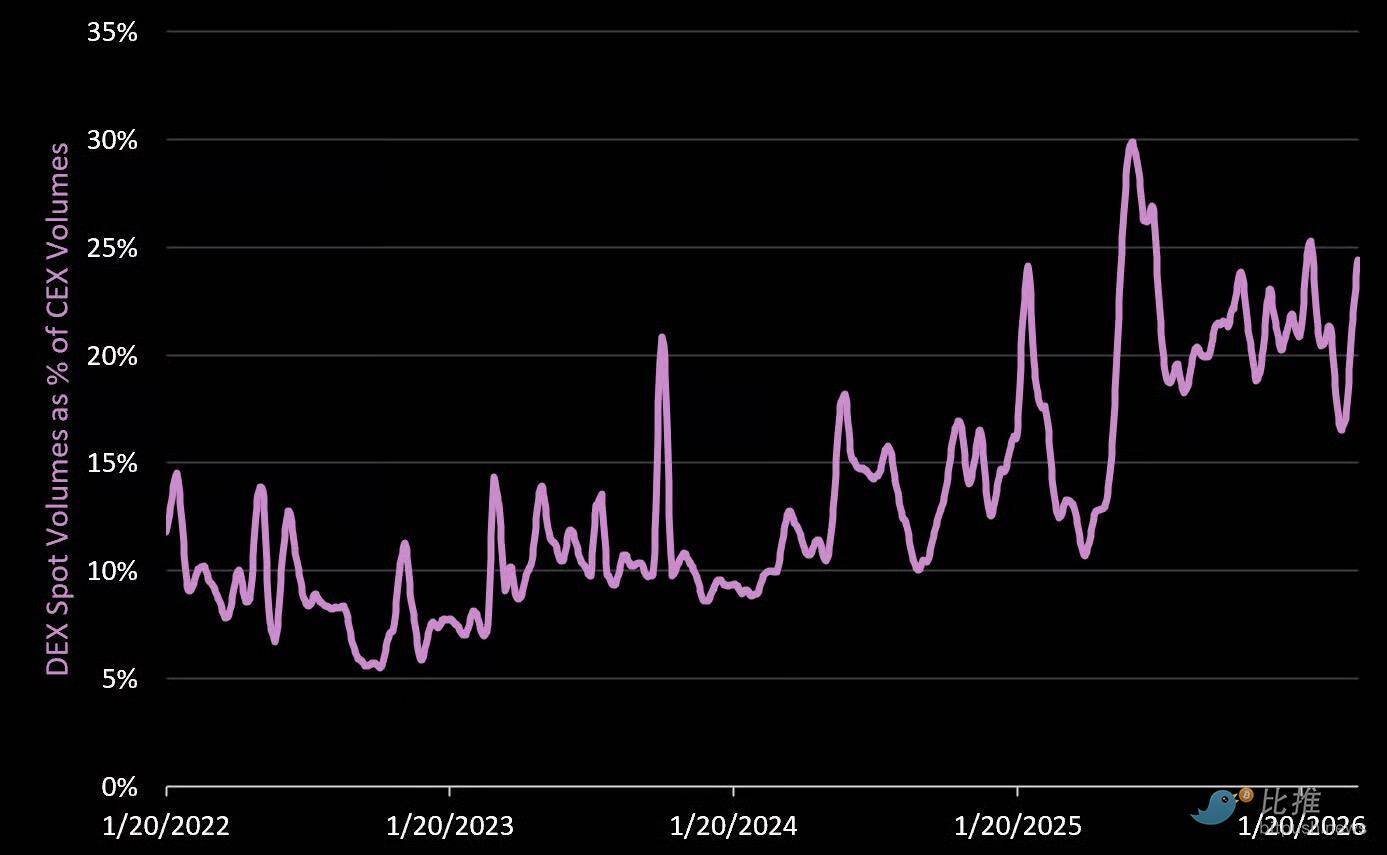

Khối lượng DEX giao ngay tính theo phần trăm khối lượng CEX giao ngay

DEX tiếp tục giành thị phần từ CEX trong thị trường gấu hiện tại. Đây cũng là một chỉ báo cho thấy người dùng hiện đang hoạt động là "nguyên bản tiền mã hóa" - đây là hiện tượng chúng tôi dự đoán sẽ thấy ở giai đoạn này của chu kỳ.

Thú vị hơn nữa, các giao thức DeFi với tư cách là một danh mục, tạo ra doanh thu cao hơn các blockchain Layer 1, nhưng chỉ chiếm 2% tổng vốn hóa tiền mã hóa ngày nay (L1 chiếm khoảng 80%).

Hiện tại, có một số DEX được liệt kê trong Danh sách Theo dõi (The Watch List) đang giao dịch trong phạm vi "giá trị hợp lý" và "giá trị sâu" của chúng tôi.

Khối lượng CEX + DEX tính theo phần trăm của Nasdaq

Một trong những sự kiện ít được báo cáo trong chu kỳ trước là, trong thời kỳ "cơn sốt meme coin" vào tháng 1 năm ngoái, khối lượng giao dịch tiền mã hóa từng gây áp lực lên Nasdaq - khi đó khối lượng tiền mã hóa tăng gần gấp 3 lần, đạt 90 tỷ USD mỗi ngày (chiếm 90% khối lượng Nasdaq tại thời điểm đó).

Ngày nay, thị trường tiền mã hóa tạo ra khối lượng giao dịch khoảng 20% so với Nasdaq.

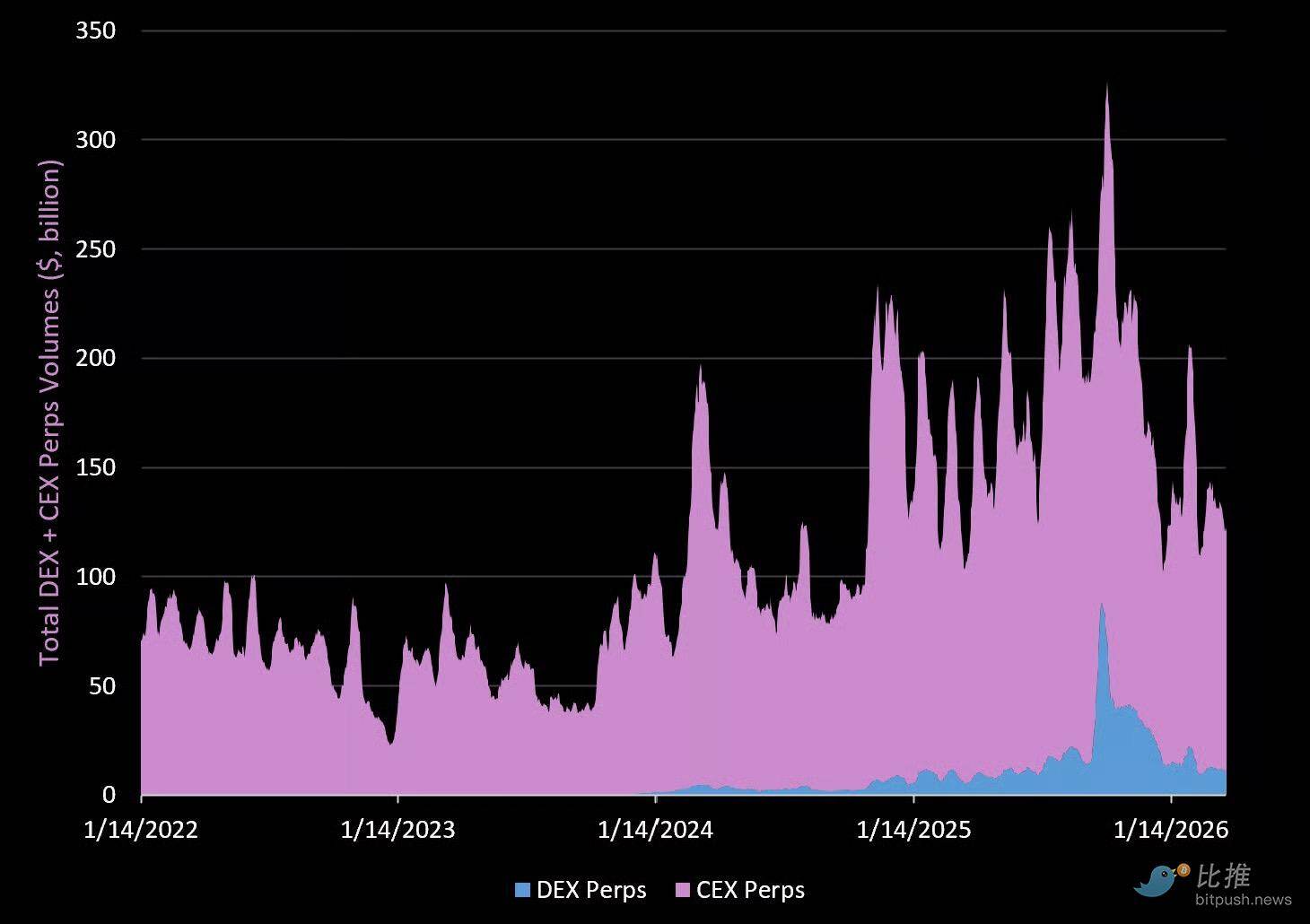

Thị trường Hợp đồng Vĩnh viễn

Khối lượng giao dịch

Điểm chính

- Tổng khối lượng Hợp đồng Vĩnh viễn (Perps) hiện giảm 63% so với mức cao được thiết lập vào quý 4 năm ngoái. Khối lượng Perps trên CEX giảm 57%, khối lượng Perps trên DEX giảm 84%.

- Khối lượng Perps hiện cao gấp 4 lần khối lượng giao ngay hàng ngày, làm nổi bật sức hấp dẫn của nó đối với các nhà giao dịch bán lẻ.

- Khối lượng Perps trên DEX hiện chiếm 9.3% khối lượng Perps trên CEX, cao hơn so với 4% vào đầu năm 2025.

- Hyperliquid hiện chiếm khoảng 60% khối lượng DEX, và 4.6% tổng khối lượng Perps (DEX + CEX).

- Về khối lượng Perps trên CEX, Binance là vua trong năm nay với 43% thị phần. OKX chiếm 20%, tiếp theo là Bybit và Gate (13%), và Coinbase International (5%).

Stablecoin

Mọi người đều lạc quan về stablecoin, chúng tôi cũng vậy. Trong 2.5 năm qua, nguồn cung đã tăng 1920 tỷ USD (hiện là 3330 tỷ USD). Nhưng chúng tôi cũng cho rằng biểu đồ này có thể đã tạm thời đạt đỉnh.

Tại sao?

- Trong chu kỳ năm '21, nguồn cung stablecoin đạt đỉnh vào ngày 1 tháng 4 năm 2022 (tức là gần 5 tháng sau khi BTC đạt đỉnh, và sau khi đi ngang hơn 3 tháng. USDC mãi đến tháng 7 năm '22 mới đạt đỉnh).

- Trong chu kỳ hiện tại, chúng ta chạm đỉnh cục bộ vào ngày 16 tháng 3 năm 2026 (cũng là 5 tháng sau khi BTC đạt đỉnh).

- Chúng ta đã đi ngang trong 5 tháng qua vì những lý do sau:

- Dòng tiền chảy vào tiền mã hóa bị đình trệ (thị trường đang ở trạng thái "né tránh rủi ro").

- Giải đòn bẩy (thanh toán trong thế giới thực vẫn chỉ chiếm một phần rất nhỏ trong giao dịch stablecoin).

- Lợi nhuận phản xạ trong DeFi giảm (không có động lực để nắm giữ stablecoin khi xét đến rủi ro trên chuỗi).

Cho đến nay, chúng ta mới chỉ thấy tốc độ tăng trưởng chậm lại (nguồn cung đi ngang 5 tháng).

Theo quan điểm của chúng tôi, giai đoạn tiếp theo là việc mua lại bằng tiền pháp định.

Sau khi đạt đỉnh vào tháng 4 năm 2022, nguồn cung stablecoin mất 2.5 năm để lấy lại mức đó. Không ai dự đoán điều này sẽ xảy ra lần nữa trong chu kỳ này (vì lý do quy định). Nhưng quy định không tạo ra nhu cầu đối với stablecoin trong môi trường "né tránh rủi ro".

Điểm chính

- Chỉ riêng quy định sẽ không tạo ra các trường hợp sử dụng mới, ứng dụng mới, stablecoin được ngân hàng hóa và các giải pháp trả lương mới. Những thứ đó sẽ xuất hiện sau.

- Hơn nữa, Đạo luật GENIUS cấm các nhà phát hành stablecoin chia sẻ lợi nhuận với người nắm giữ. Điều này có thể tốt cho mô hình kinh doanh của Circle và Tether, nhưng không giúp ích gì cho người dùng cuối trong tiền mã hóa.

- Dựa trên điều này, chúng tôi cho rằng quy định (theo cấu trúc hiện tại) trong đợt mở rộng thị trường tiếp theo sẽ có lợi cho các "stablecoin sinh lời" ngoài khơi như USDe của Ethena.

- Cuối cùng, Tether gần đây đã thuê KPMG, một trong bốn công ty kiểm toán đa quốc gia lớn nhất, làm kiểm toán viên của mình. Công ty này ám chỉ có kế hoạch niêm yết, và động thái này dường như phù hợp với những kế hoạch đó. Chúng tôi cũng dự đoán Tether sẽ ra mắt một stablecoin tuân thủ tiêu chuẩn Mỹ và tìm cách cung cấp dịch vụ xung quanh nó.

- Hiện chưa rõ những dịch vụ đó sẽ là gì. Nhưng quan điểm của chúng tôi là, người chiến thắng trong cuộc đua stablecoin sẽ thắng bằng cách bọc "các dịch vụ dính" xung quanh stablecoin. Đó có thể là quản lý trả lương, thanh toán, chuyển tiền và thương mại điện tử, hoặc cũng có thể là cho vay và ngân hàng.

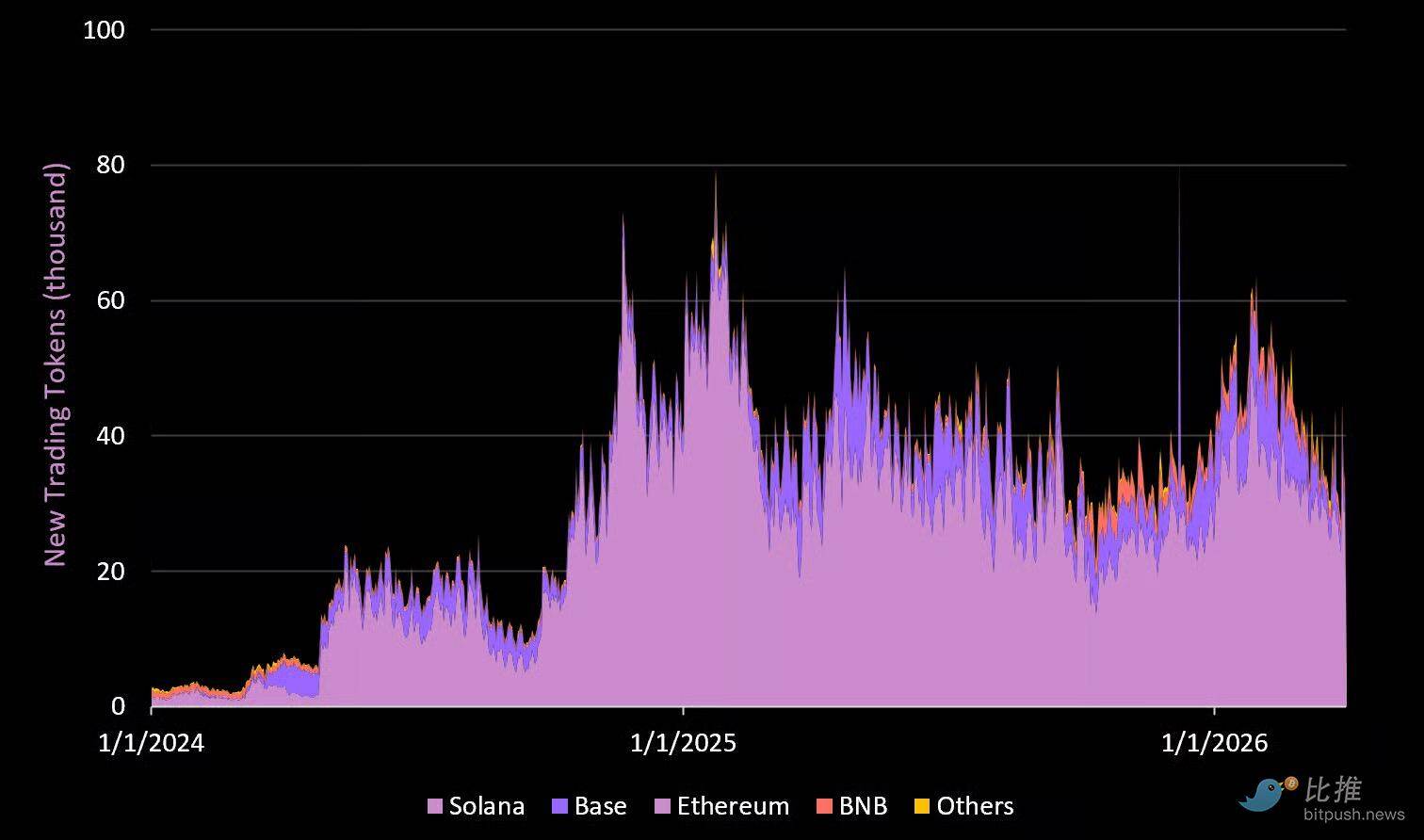

Token Giao dịch Mới và Doanh thu Ứng dụng Giao dịch

Token giao dịch mới trên các chuỗi

Điểm chính

- Trong mỗi