Thời đại "tích trữ vàng" của các ngân hàng trung ương toàn cầu đã kết thúc chưa?

- Quan điểm cốt lõi: Báo cáo của UBS cho rằng khả năng các ngân hàng trung ương toàn cầu chuyển hướng cấu trúc và bán tháo vàng quy mô lớn là cực kỳ thấp, các cơ quan chính thức vẫn sẽ duy trì lập trường mua ròng, nhưng tốc độ mua sẽ chậm lại một cách ôn hòa; giá vàng ngắn hạn chịu tác động bởi địa chính trị và các yếu tố vĩ mô truyền thống, nhưng logic trung hạn vẫn hướng tới mức cao mới.

- Yếu tố then chốt:

- UBS dự báo lượng mua vàng của các ngân hàng trung ương toàn cầu năm 2026 vào khoảng 800-850 tấn, thấp hơn một chút so với mức năm 2025, thuộc về "chậm lại bước chân" chứ không phải đảo ngược xu hướng.

- Báo cáo làm rõ trường hợp Thổ Nhĩ Kỳ "bán 50 tấn" có sự nhầm lẫn dữ liệu (bao gồm vị thế ngân hàng thương mại và hoạt động hoán đổi), không thể đơn giản coi là ngân hàng trung ương bán tháo.

- Hành vi nắm giữ vàng của ngân hàng trung ương mang tính dài hạn và chiến lược, khoảng 62% tổ chức áp dụng chiến lược mua và nắm giữ, chỉ khoảng 4.5% sẽ thực hiện điều chỉnh chiến thuật ngắn hạn.

- Giá vàng ngắn hạn bị áp chế bởi các khuôn khổ truyền thống như đồng USD mạnh lên, lãi suất thực của Mỹ tăng, và biến động do tin tức địa chính trị.

- UBS điều chỉnh giảm dự báo giá vàng trung bình năm 2026 xuống 5000 USD, nhưng vẫn duy trì mục tiêu giá cuối năm là 5600 USD, cho rằng đợt điều chỉnh là cửa sổ xây dựng vị thế chiến lược.

Tác giả gốc: Triệu Dĩnh

Nguồn gốc: Wall Street Insights

Câu hỏi nóng nhất trên thị trường gần đây là: Các ngân hàng trung ương toàn cầu có đang bán vàng không? Liệu làn sóng "tích trữ vàng" chính thức kéo dài 15 năm này đã đến hồi kết?

Theo bàn giao dịch Truy Phong, chiến lược gia Joni Teves của UBS đã đưa ra phán đoán rõ ràng trong báo cáo nghiên cứu kim loại quý mới nhất công bố ngày 2/4: Khả năng các ngân hàng trung ương chuyển hướng cấu trúc và bán vàng quy mô lớn là cực kỳ thấp. Các cơ quan chính thức vẫn sẽ duy trì lập trường mua ròng, chỉ là tốc độ mua sẽ chậm lại một cách ôn hòa - dự kiến lượng vàng mua cả năm 2026 vào khoảng 800 đến 850 tấn, thấp hơn một chút so với khoảng 860 tấn của năm 2025.

Báo cáo nhắm vào mẫu gây chú ý nhất gần đây - tin tức về việc Thổ Nhĩ Kỳ "bán khoảng 50 tấn vàng trong vài tuần". Teves cho rằng: Dữ liệu vàng chính thức của Thổ Nhĩ Kỳ trộn lẫn các dấu vết hoạt động như vị thế ngân hàng thương mại, hoán đổi, v.v. Rủi ro khi chỉ dựa vào tiêu đề để suy luận "ngân hàng trung ương bắt đầu bán" là rất cao, nên đợi dữ liệu tách chi tiết hơn ra trước khi đánh giá.

Ở cấp độ giá, UBS định nghĩa ngắn hạn là "nhiều tiếng ồn": Chu kỳ tin tức địa chính trị sẽ khiến giá vàng tiếp tục dao động, củng cố; nhưng logic trung hạn vẫn hướng tới mức cao mới, và hạ dự báo giá vàng trung bình năm 2026 xuống 5000 USD (trước đây là 5200 USD, chủ yếu là điều chỉnh sổ sách cho quý I), duy trì mục tiêu giá cuối năm là 5600 USD (đặt vào cuối tháng 1).

Lấy "Ngân hàng trung ương bán vàng" làm bằng chứng chính cho đợt điều chỉnh này không vững chắc, 800-850 tấn giống "chậm bước" hơn

Kịch bản mà thị trường lo ngại rất cụ thể: Nếu xung đột Trung Đông kéo dài, giá dầu đẩy cao lạm phát, tăng trưởng suy yếu, đồng nội tệ mất giá, một số ngân hàng trung ương có thể buộc phải bán vàng để đối phó với áp lực. Báo cáo không phủ nhận khả năng "một số ngân hàng trung ương bán" có thể xảy ra, nhưng nhấn mạnh điều này không tương đương với sự đảo chiều xu hướng của khu vực chính thức.

Một lời nhắc nhở quan trọng mà báo cáo đưa ra là: Trong quá trình khu vực chính thức liên tục tăng nắm giữ vàng trong 15 năm qua, việc xuất hiện "bán" trong một tháng đơn lẻ không hiếm. Lý do cũng có thể rất thực tế - những ngân hàng trung ương mua sớm với giá rẻ thực hiện một số hành động chốt lời chiến thuật ngoài vị thế cốt lõi; giá vàng tăng mạnh kích hoạt tái cân bằng; "dòng chảy tự nhiên" từ các quốc gia sản xuất vàng tại một số thời điểm chuyển thành xuất hàng ra nước ngoài. Nói cách khác, bán có thể là một hành động, không nhất thiết là một lập trường.

Phán đoán cơ sở là mua ròng vẫn tiếp diễn, nhưng tốc độ chậm lại. Chi tiết ở đây nằm ở thói quen giao dịch của khu vực chính thức: Họ giống "người mua vật chất" hơn, thường cung cấp lực đỡ ở đáy trong các đợt điều chỉnh, giúp thị trường ổn định nhanh hơn trên nền tảng cao hơn; ngược lại, khu vực chính thức thường không đuổi theo đà tăng, có xu hướng can thiệp khi giá phù hợp hơn và biến động thu hẹp hơn.

Điều này cũng giải thích tại sao khi biến động tăng cao, thị trường đột nhiên cảm thấy "ngân hàng trung ương biến mất". Quan sát được đề cập trong nghiên cứu là: Gần đây, khu vực chính thức và các chủ sở hữu dài hạn khác có xu hướng quan sát hơn là lập tức bổ sung vị thế trong mỗi đợt giảm giá.

Câu chuyện Thổ Nhĩ Kỳ bán "50 tấn" bị phóng đại, giá vàng ngắn hạn chịu ảnh hưởng nhiều hơn bởi USD và lãi suất thực

Trường hợp của Thổ Nhĩ Kỳ nhạy cảm vì nó có vẻ phù hợp với câu chuyện "ngân hàng trung ương bắt đầu bán vàng". Nhưng Thổ Nhĩ Kỳ có một số đặc thù nhất định: Một phần thay đổi có thể là hoán đổi thay vì bán trực tiếp; quan trọng hơn, Ngân hàng Trung ương Thổ Nhĩ Kỳ từ lâu đã coi vàng là công cụ chính sách để hỗ trợ quản lý thanh khoản cho hệ thống ngân hàng trong nước.

Trong tổng lượng vàng mà Ngân hàng Trung ương Thổ Nhĩ Kỳ công bố, có một phần tương ứng với vị thế của các ngân hàng thương mại. Cộng thêm các chính sách cho phép nhiều hơn các ngân hàng và thực thể khác sử dụng vàng trong hệ thống tài chính sau năm 2017, dẫn đến việc "thay đổi dữ liệu tổng lượng" không bằng với "ngân hàng trung ương bán ra trên thị trường". Khuyến nghị của báo cáo rất rõ ràng: Hãy đợi dữ liệu chi tiết hơn có thể tách theo hướng dẫn được công bố trước khi thảo luận về xu hướng.

Môi trường giao dịch tháng 3 tồn tại "sự không chắc chắn kép": Một mặt, khi tin tức liên quan đến Iran lên men, giá vàng vốn đang tìm kiếm vùng ổn định mới sau khi tăng giảm mạnh vào tháng 1-2; mặt khác, tác động của xung đột Trung Đông đến định giá vĩ mô và tài sản là phi tuyến tính, khiến vốn dài hạn không muốn dễ dàng đặt cược.

Khi vốn chiến lược "mua vào khi giảm" vắng mặt, giá vàng ngắn hạn dễ quay trở lại khuôn khổ truyền thống hơn: USD mạnh lên, lãi suất thực Mỹ tăng, gây áp lực lên giá vàng; phe mua bị đẩy ra thêm, thậm chí xuất hiện một lực lượng bán khống nhất định. Ngoài ra, nhu cầu từ Trung Quốc trong giai đoạn này đóng vai trò hỗ trợ cho đà giảm, giá vàng ổn định quanh mức 4500 USD sau đó quay trở lại dao động quanh vùng 4700 USD.

Logic cơ bản của việc ngân hàng trung ương nắm giữ vàng: Mua rồi không bán

Báo cáo Khảo sát Quản lý Dự trữ Song niên lần thứ Năm (2025) của Ngân hàng Thế giới giải thích một vấn đề cơ bản hơn: Các ngân hàng trung ương thực sự nghĩ gì về vàng. Khảo sát bao phủ vị thế nắm giữ tính đến tháng 12/2024, với mức độ tham gia của 136 tổ chức cao nhất từ trước đến nay, và lần đầu tiên thiết lập một chương riêng về vàng.

Một vài con số có thể làm rõ ranh giới hành vi của ngân hàng trung ương: Khoảng 47% ngân hàng trung ương quyết định vị thế vàng dựa trên "di sản lịch sử", khoảng 26% dựa trên đánh giá định tính; chỉ khoảng một phần tư đưa vàng vào khuôn khổ phân bổ tài sản chiến lược chính thức.

Quan trọng hơn, chỉ khoảng 4,5% điều chỉnh chiến thuật ngắn hạn đối với dự trữ vàng, trong khi phong cách đầu tư vàng chủ yếu là mua và nắm giữ (khoảng 62%). Bức chân dung này có nghĩa là: Ngay cả khi tốc độ mua chậm lại, khu vực chính thức cũng không giống như một nhóm nhà giao dịch bị dẫn dắt bởi tin tức và thường xuyên đảo vị thế.

Về động cơ tăng nắm giữ, hơn một nửa liệt kê "đa dạng hóa" là lý do chính; kế hoạch mua vàng địa phương chiếm khoảng 35%, rủi ro địa chính trị chiếm khoảng 32%; chỉ khoảng 6% coi "nhu cầu thanh khoản" là lý do. Lý do của khu vực chính thức đối với vàng không hề mất hiệu lực vì biến động gần đây.

Dao động ngắn hạn khó tránh khỏi, nhưng "mức cao mới chưa kết thúc" vẫn là chủ đề chính

Trở lại cấp độ giao dịch, vàng không phải là một con đường tăng giá thẳng tắp: Vài tuần tới có thể tiếp tục củng cố, diễn biến gập ghềnh, vì thị trường sẽ liên tục đánh giá lại rủi ro địa chính trị. Nhưng nó cho rằng, hai tuyến thúc đẩy phân bổ vốn vào vàng trung và dài hạn - rủi ro kết hợp tăng trưởng và lạm phát, sự dai dẳng của căng thẳng địa chính trị - đang biến việc "phân tán vào vàng" thành một hành động phổ biến hơn trong danh mục.

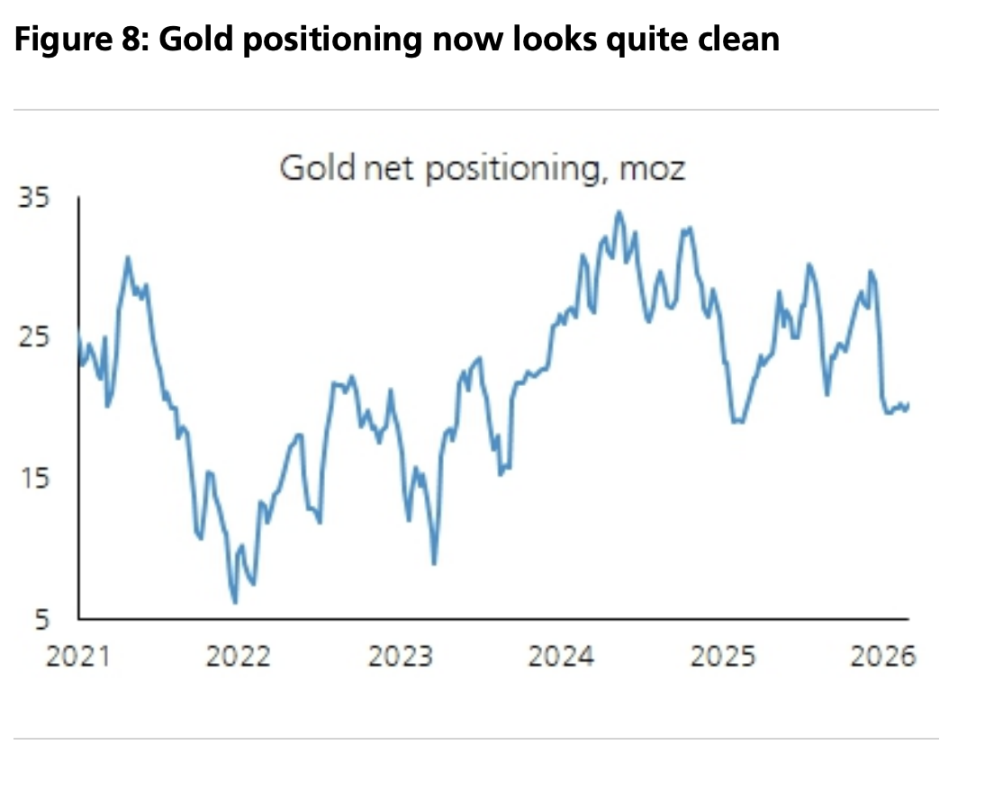

Trong khuôn khổ này, mỏ neo định giá mà báo cáo đưa ra là: Giá vàng trung bình năm 2026 là 5000 USD, mục tiêu cuối năm là 5600 USD. Nó đồng thời đề cập, vị thế đầu cơ đã "sạch hơn", trong khi những người tham gia dài hạn vẫn nắm giữ thấp; nếu đợt điều chỉnh xuất hiện trở lại, nó gần giống một "cửa sổ xây dựng vị thế chiến lược" hơn là tín hiệu kết thúc xu hướng.