Đừng chỉ nhìn vào giá dầu nữa, thị trường trái phiếu mới là chỉ báo thực sự

- Quan điểm cốt lõi: Lực lượng chủ đạo của thị trường hiện tại đã chuyển từ xung đột địa chính trị sang sự mất trật tự của thị trường trái phiếu. Việc lợi suất trái phiếu kho bạc Mỹ tăng vọt nhanh chóng đang định hình lại kỳ vọng lãi suất, đè nén các loại tài sản và có thể kích hoạt can thiệp chính sách.

- Yếu tố then chốt:

- Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã tăng 50 điểm cơ bản lên 4,42% trong vòng 27 ngày sau khi chiến tranh Iran bùng nổ, kỳ vọng thị trường chuyển từ thảo luận về việc cắt giảm lãi suất sang thảo luận về việc tăng lãi suất.

- Kỳ vọng lạm phát do chiến tranh và các yếu tố khác đã tăng vọt lên 5,2%, trong khi thị trường lao động tiếp tục yếu kém (như dữ liệu việc làm bị điều chỉnh giảm mạnh), khiến Cục Dự trữ Liên bang Mỹ (Fed) rơi vào tình thế tiến thoái lưỡng nan.

- Lịch sử cho thấy, khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tiến gần đến "vùng chuyển hướng chính sách" 4,50%-4,70%, khả năng chính phủ can thiệp tăng lên đáng kể để giảm bớt áp lực kinh tế.

- Những tuyên bố gần đây của chính quyền Trump về đàm phán hòa bình có thể được coi là tín hiệu phản hồi chính sách ban đầu đối với áp lực từ thị trường trái phiếu.

- Phân tích thị trường cho rằng, biến động của thị trường trái phiếu sẽ chi phối định giá tài sản như thị trường chứng khoán, nhưng kỳ vọng can thiệp chính sách cũng sẽ hạn chế không gian giảm của thị trường.

Tiêu đề gốc: The Bond Market Is Flashing Red, The Next "Phase" Of The Iran War

Tác giả gốc: The Kobeissi Letter

Biên dịch: Peggy, BlockBeats

Lời tựa của biên tập viên: Trong bối cảnh xung đột địa chính trị leo thang, trọng tâm chú ý của thị trường đang âm thầm dịch chuyển. Ban đầu, thảo luận tập trung vào cú sốc giá dầu và tình hình Trung Đông, nhưng khi chiến tranh bước vào giai đoạn bế tắc, một biến số có tính hệ thống hơn bắt đầu nổi lên: chính các điều kiện tài chính đang thắt chặt.

Phán đoán cốt lõi được trình bày trong bài viết này là, thứ thực sự chi phối thị trường hiện tại không còn là bản thân cuộc chiến, mà là sự rối loạn của thị trường trái phiếu.

Trong một tháng qua, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng nhanh, trực tiếp định hình lại kỳ vọng lãi suất, chuyển từ "lộ trình cắt giảm lãi suất" sang "thảo luận lại về việc tăng lãi suất", và gây áp lực lên thị trường chứng khoán, hàng hóa, thậm chí cả không gian chính sách. Trong quá trình này, sự suy yếu liên tục của thị trường lao động và sự gia tăng trở lại của kỳ vọng lạm phát đã trở thành chất khuếch đại cho tình thế tiến thoái lưỡng nan của Cục Dự trữ Liên bang (Fed).

Đáng chú ý hơn, tác giả đặt đợt biến động thị trường này vào trong hàm phản ứng chính sách: khi lợi suất tiến gần đến vùng "chuyển hướng chính sách" 4.50%–4.70%, xác suất can thiệp của chính phủ sẽ tăng lên đáng kể. Dù là việc tạm dừng thuế quan trong lịch sử, hay sự thay đổi nhịp độ "đàm phán hòa bình" gần đây, đều được giải thích là biểu hiện cụ thể của áp lực từ thị trường trái phiếu truyền đến tầng chính sách.

Điều này cũng dẫn đến một vấn đề sâu sắc hơn: khi thị trường trái phiếu bắt đầu chi phối định giá tài sản và nhịp độ chính sách, những người tham gia thị trường cuối cùng nên theo dõi tín hiệu nào? Là câu chuyện địa chính trị, hay những thay đổi biên của đường cong lãi suất?

Trong đợt chuyển đổi cấu trúc này, bài viết này cố gắng đưa ra một câu trả lời rõ ràng — hãy theo sát thị trường trái phiếu. Bởi vì nó không chỉ phản ánh rủi ro, mà còn quyết định ranh giới của rủi ro.

Dưới đây là nội dung gốc:

Khi đàm phán hòa bình cho cuộc chiến Iran rơi vào bế tắc, một vấn đề cấp bách đang nổi lên trên thị trường Mỹ: thị trường trái phiếu đang "mất kiểm soát". Trong sự hỗn loạn dữ dội của thị trường trái phiếu, chúng tôi cho rằng xác suất "can thiệp" đang tăng lên nhanh chóng. Điều này có nghĩa là gì? Dưới đây chúng tôi sẽ giải thích.

Trước khi bắt đầu, đề nghị bạn lưu lại bài viết này, nó sẽ trở thành hướng dẫn tham khảo cho diễn biến thị trường trong vài tuần tới.

Khi cuộc chiến Iran bùng nổ vào ngày 28 tháng 2 (bắt đầu bằng việc Mỹ và Israel ám sát lãnh tụ tối cao Iran Khamenei), giá dầu ban đầu tăng chưa đến 15%. Đánh giá của Mỹ lúc đó là, việc ám sát Khamenei sẽ nhanh chóng kích hoạt sự thay đổi chế độ ở Iran, từ đó mang lại một kết quả tương đối nhanh chóng và ít xáo trộn. Nhưng thời gian đến hiện tại, cuộc chiến Iran đã bước sang ngày thứ 27, "phương án hòa bình 15 điểm" do Mỹ đề xuất đã bị Iran từ chối, và đàm phán hòa bình cũng rõ ràng rơi vào bế tắc.

Hiện tại không thể xác định liệu bất kỳ bên nào vẫn còn mong muốn rõ ràng kết thúc cuộc chiến này. Do đó, giá dầu vẫn duy trì ở mức cao, giá dầu WTI một lần nữa tiến sát mức 100 USD/thùng. Nhưng đây không còn là vấn đề lớn nhất mà thị trường phải đối mặt. Vấn đề thực sự đã chuyển sang thị trường trái phiếu, và nó đang nhanh chóng trở thành nguồn cản trở lớn nhất đối với nền kinh tế toàn cầu.

Vấn đề cốt lõi

Trong giai đoạn đầu của cuộc chiến, giá dầu là trọng tâm chú ý của thị trường, và cho đến nay vẫn vậy. Lý do rất đơn giản: thị trường dầu mỏ phản ánh cú sốc chiến tranh một cách trực tiếp và nhanh nhất.

Nhưng bây giờ, vấn đề lớn hơn là: sự tăng vọt đột ngột của lợi suất trái phiếu kho bạc Mỹ.

Như hình dưới đây, trong 27 ngày kể từ khi cuộc chiến Iran bùng nổ, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã tăng từ khoảng 3.92% lên 4.42%, tích lũy tăng 50 điểm cơ bản. Hãy nhớ rằng, trước khi chiến tranh bùng nổ, trọng tâm thảo luận của thị trường vẫn là: đến năm 2026 sẽ cắt giảm lãi suất bao nhiêu lần.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm kể từ khi cuộc chiến Iran bùng nổ

Tốc độ tăng của lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm hiện tại, và nhịp độ tăng chung rộng hơn của lợi suất trái phiếu kho bạc Mỹ, tương đương với biểu hiện trong giai đoạn "Ngày Giải phóng" (Liberation Day) tháng 4 năm 2025.

Nhưng bối cảnh lần này phức tạp hơn nhiều, và việc ổn định thị trường trái phiếu cũng không hề đơn giản như vẻ bề ngoài. Điều này sẽ sớm trở thành câu chuyện cốt lõi nhất của thị trường.

Từ kỳ vọng cắt giảm lãi suất đến áp lực tăng lãi suất

Để hiểu rõ hơn mức độ dữ dội của sự chuyển đổi này, có thể xem lại kỳ vọng lãi suất của thị trường vào cuối năm 2025.

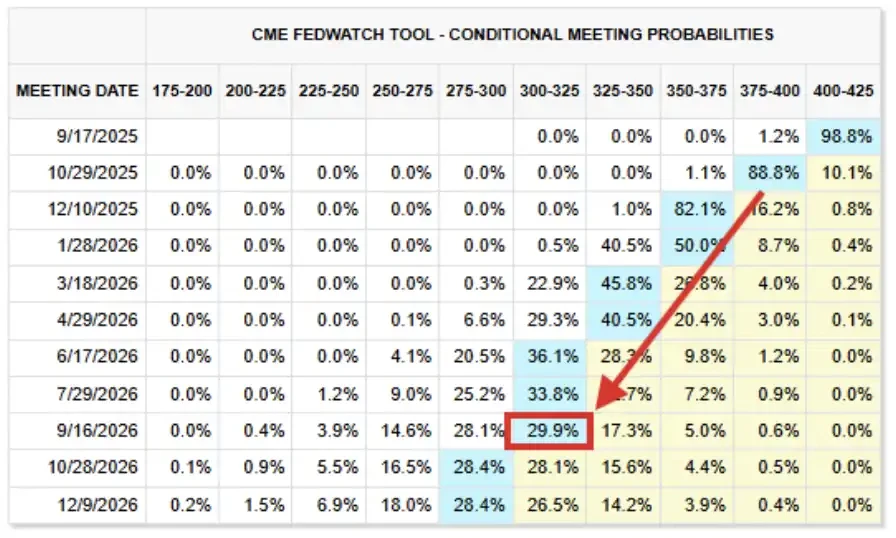

Như hình dưới đây, "kịch bản cơ sở" của thị trường lúc đó là: đến năm 2026, lãi suất quỹ liên bang của Fed sẽ giảm xuống vùng 2.75% đến 3.00%. Thậm chí còn có hơn 25% xác suất cho rằng, lãi suất sẽ giảm xuống mức thấp hơn nữa.

Kỳ vọng lãi suất năm 2026 (ảnh chụp tháng 9/2025)

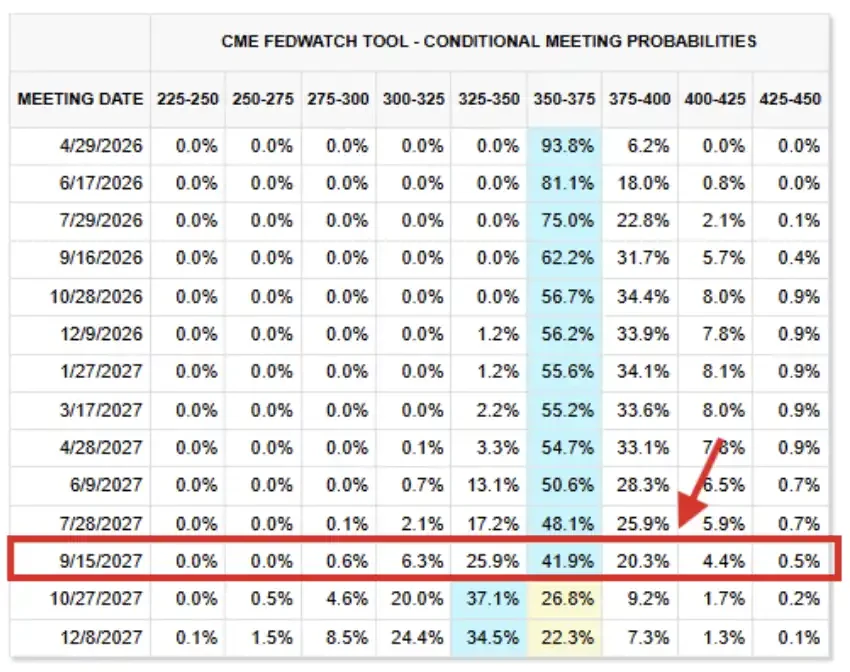

Hãy nhìn vào tình hình định giá hợp đồng tương lai lãi suất hiện tại. "Kịch bản cơ sở" ngày nay cho thấy: cho đến trước tháng 9 năm 2027, lãi suất về cơ bản sẽ duy trì ở mức hiện tại không đổi, lãi suất quỹ liên bang của Fed dự kiến sẽ nằm trong khoảng mục tiêu 3.50% đến 3.75%.

Mức này cao hơn 75 đến 100 điểm cơ bản so với kỳ vọng vài tháng trước, và phán đoán này đã được kéo dài đến cuối năm 2027.

Tình hình hợp đồng tương lai lãi suất tính đến ngày 26/3/2026

Trên thực tế, thị trường đã bắt đầu thảo luận lại về khả năng "tăng lãi suất": hiện có khoảng 43% xác suất cho rằng Fed sẽ tăng lãi suất trước cuối năm 2026. Nhìn một cách khách quan, thị trường đã khó có thể chịu đựng thêm một cú sốc như vậy.

Tiếp theo, chúng tôi sẽ giải thích lý do.

Thị trường lao động chỉ có thể tồi tệ hơn

Ngày 17 tháng 9 năm 2025, Fed đã cắt giảm lãi suất như kỳ vọng rộng rãi của thị trường, và ám chỉ sẽ cắt giảm thêm hai lần nữa trước cuối năm. Lúc đó, mặc dù lạm phát vẫn cao hơn rõ rệt so với mục tiêu dài hạn 2.00% của Fed, nhưng lo ngại về thị trường lao động Mỹ đang gia tăng.

Trong tuyên bố sau cuộc họp, Ủy ban Dự trữ Liên bang mô tả hoạt động kinh tế là "đã chậm lại", và bổ sung thêm rằng "tăng trưởng việc làm đã giảm tốc", đồng thời chỉ ra lạm phát "đã tăng lên và vẫn ở mức tương đối cao". Việc làm suy yếu và lạm phát tăng lên, trên thực tế đồng thời lệch khỏi mục tiêu kép của Fed là "ổn định giá cả" và "việc làm đầy đủ", nhưng vấn đề thị trường lao động lúc đó nổi bật hơn.

Và đến ngày nay, tình hình thị trường lao động chỉ trở nên tồi tệ hơn. So với tháng 9 năm 2025, khả năng chịu đựng lãi suất cao hơn của thị trường hiện tại thực chất yếu hơn.

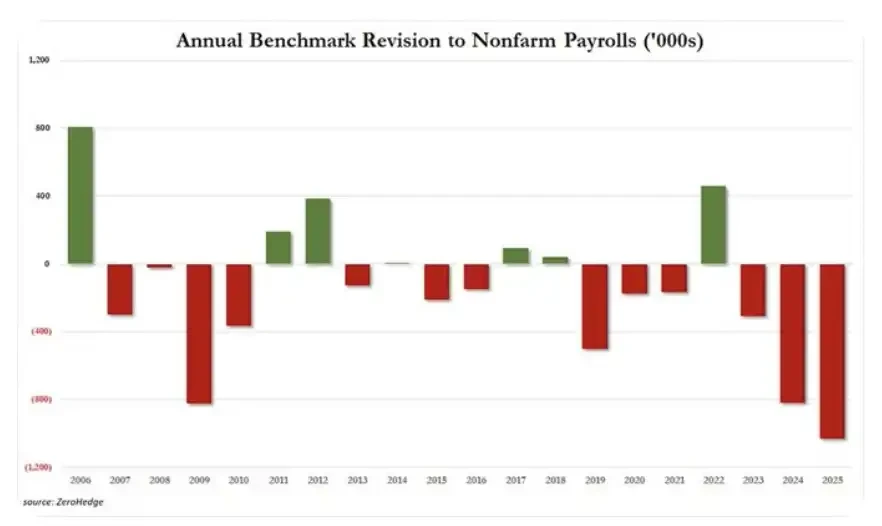

Thực tế là: đầu tiên, số liệu việc làm năm 2025 của Mỹ đã bị hạ xuống mạnh 1.029 triệu việc làm, mức hạ xuống hàng năm lớn nhất trong ít nhất 20 năm. Trước đó, số liệu việc làm năm 2024 và 2023 cũng lần lượt bị hạ xuống 818.000 và 306.000.

Tính tích lũy trong ba năm qua, có 2.153 triệu việc làm đã "biến mất do điều chỉnh" từ số liệu công bố ban đầu. Kể từ năm 2019, tổng số việc làm bị điều chỉnh giảm đã lên tới 2.5 triệu, và trong 7 năm qua, có 6 năm xuất hiện điều chỉnh giảm số liệu việc làm.

Tình hình điều chỉnh hàng năm số liệu việc làm phi nông nghiệp

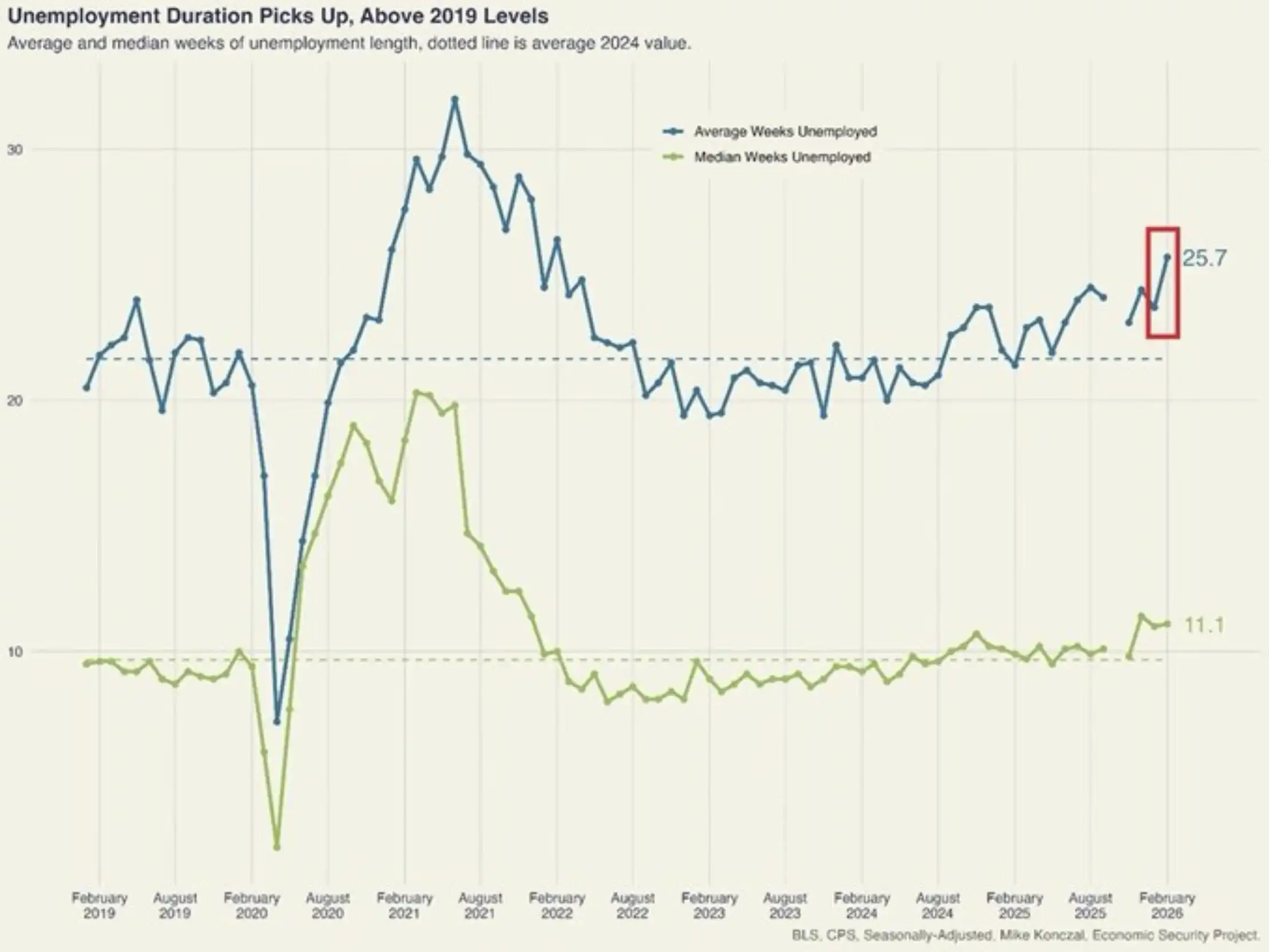

Lấy một ví dụ khác, tình huống tương tự thực ra còn rất nhiều. Thời gian thất nghiệp trung bình của Mỹ đã tăng 2 tuần vào tháng 2, đạt 25.7 tuần, mức cao nhất trong 4 năm. Kể từ tháng 10 năm 2023, thời gian thất nghiệp đã tích lũy tăng 6.3 tuần, tốc độ tăng nhanh nhất kể từ năm 2020-2021. Mức này hiện nay đã cao hơn rõ rệt so với mức trước đại dịch năm 2018-2019.

Thời gian thất nghiệp của Mỹ tăng vọt

Nhấn mạnh một lần nữa, những dấu hiệu này không phải là cá biệt, chúng ta đang chứng kiến sự suy yếu liên tục và ngày càng gia tăng của thị trường lao động.

Theo quan điểm của chúng tôi, nền kinh tế Mỹ khó có thể chịu đựng được việc lợi suất trái phiếu kho bạc kỳ hạn 10 năm tiến sát 4.50%, chưa nói đến việc tăng lên trên 5.00%.

Tại sao tất cả những điều này xảy ra?

Xét ở cấp độ vĩ mô, sự tăng vọt của lợi suất trái phiếu kho bạc Mỹ và sự đảo ngược kỳ vọng cắt giảm lãi suất có thể quy về một biến số cốt lõi: lạm phát.

"Sứ mệnh kép" của Fed được Quốc hội Mỹ thi