Bittensor (TAO) Lý lẽ giảm giá: Sa mạc doanh thu dưới huyền thoại sức mạnh tính toán

- Quan điểm cốt lõi: Báo cáo chỉ ra rằng mặc dù Bittensor (TAO) có câu chuyện mạnh mẽ ở phía cung (như tính khan hiếm token, sự ủng hộ của tổ chức), nhưng định giá hiện tại của nó bị tách rời nghiêm trọng so với doanh thu thực tế từ bên ngoài vốn ít ỏi và không minh bạch. Hơn nữa, dịch vụ mạng con của nó thiếu tính cạnh tranh về chi phí so với các giải pháp tập trung và tự lưu ký sau khi tách khỏi trợ cấp token khổng lồ, và hào bảo vệ mạng lưới yếu.

- Yếu tố then chốt:

- Doanh thu phía cầu cực thấp và không minh bạch: Doanh thu hàng năm có thể xác nhận trên toàn mạng chỉ khoảng 3-15 triệu USD, trong khi trợ cấp token hàng năm của mạng con hàng đầu Chutes lên tới khoảng 52 triệu USD, tỷ lệ trợ cấp trên doanh thu cao tới 22:1 đến 40:1.

- Không có lợi thế về chi phí sau khi loại bỏ trợ cấp: Nếu loại bỏ trợ cấp, chi phí dịch vụ suy luận của mạng con Chutes sẽ đắt hơn 1.6-3.5 lần so với các giải pháp tập trung như Together.ai, lợi thế giá thấp được cho là hoàn toàn phụ thuộc vào trợ cấp lạm phát.

- Định giá chệch hướng nghiêm trọng so với cơ bản: Với vốn hóa thị trường 2.6 tỷ USD, bội số doanh thu của nó cao tới 175-200 lần, vượt xa mức định giá 15-25 lần của các doanh nghiệp sức mạnh tính toán AI tập trung.

- Đối mặt với áp lực cạnh tranh kép từ trên xuống dưới: Phía trên bị chặn bởi chi phí tự lưu ký thấp (ví dụ: chi phí hàng ngày cho một H100 là 40-50 USD), phía dưới bị đè nén bởi quy mô và trợ cấp của các gã khổng lồ đám mây (chi tiêu vốn hàng năm vượt quá 200 tỷ USD).

- Hào bảo vệ mạng lưới yếu: Công nghệ mã nguồn mở, chi phí chuyển đổi người dùng bằng không, hiệu ứng mạng thuộc về token TAO chứ không phải mạng con cụ thể, cơ chế khuyến khích phụ thuộc vào lạm phát liên tục, và giảm một nửa sẽ liên tục thu hẹp ngân sách khuyến khích.

Tác giả gốc: Pine Analytics

Biên dịch: Saoirse, Foresight News

TAO hiện có giá khoảng 275 USD, vốn hóa thị trường 2,6 tỷ USD, định giá pha loãng hoàn toàn 5,8 tỷ USD. Dự án này nhận được sự hậu thuẫn của tổ chức Grayscale (đã nộp đơn đăng ký ETF lên NYSE vào tháng 12/2025), cũng được CEO NVIDIA Jensen Huang công khai công nhận, đồng thời câu chuyện cung cấp token rất hấp dẫn: tổng nguồn cung tối đa 21 triệu token, áp dụng cơ chế giảm một nửa kiểu Bitcoin. Sau lần giảm một nửa đầu tiên vào tháng 12/2025, lượng phát hành hàng ngày giảm từ 7200 token xuống 3600 token. Số lượng mạng con tăng từ 32 lên 128 trong một năm, việc đào tạo Covenant-72B của Templar cũng chứng minh rằng sức mạnh tính toán phi tập trung có thể chạy được các mô hình ngôn ngữ lớn có tính cạnh tranh cơ bản.

Báo cáo này không phủ nhận những sự thật trên. Điều chúng tôi muốn thảo luận là: liệu mô hình kinh tế của mạng lưới này có thể tạo ra doanh thu bên ngoài thực sự để hỗ trợ quy mô định giá hiện tại hay không, và khả năng cạnh tranh của nó khi đối đầu với các nhà cung cấp dịch vụ tập trung và sức mạnh tính toán tự lưu ký thực sự như thế nào.

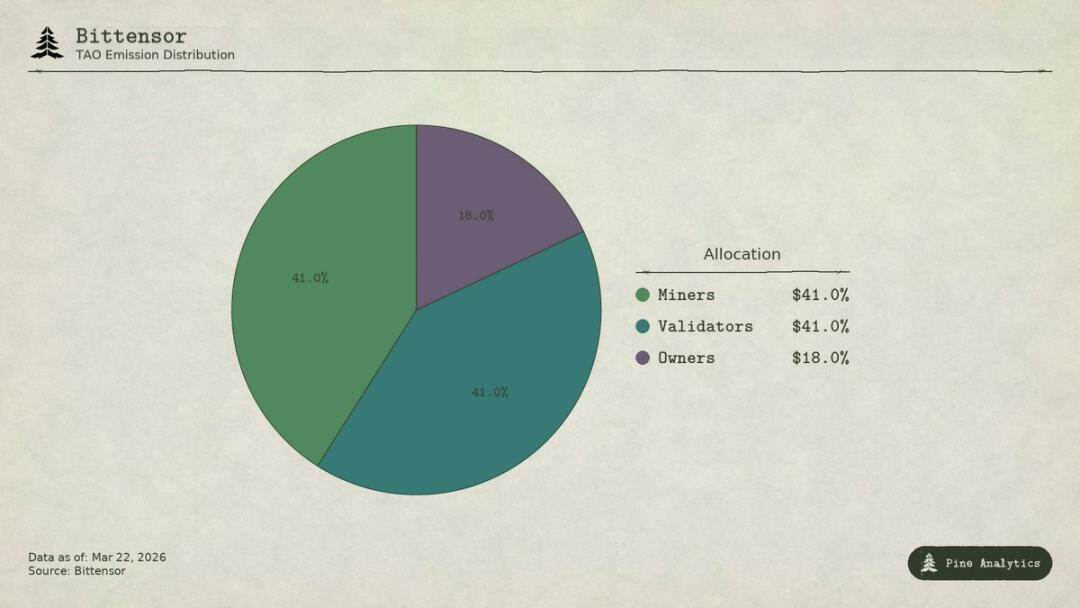

Tỷ lệ phân bổ phát hành token Bittensor (TAO)

Giá trị mạng lưới được luân chuyển như thế nào

Bittensor có bốn loại người tham gia:

- Chủ sở hữu mạng con xây dựng thị trường AI chuyên nghiệp, nhận 18% phần thưởng phát hành TAO của mạng con;

- Thợ đào thực hiện các tác vụ AI (suy luận, đào tạo, xử lý dữ liệu), nhận 41%, tổng cộng khoảng 1476 TAO mỗi ngày, giá trị hàng năm khoảng 148 triệu USD;

- Trình xác thực chấm điểm đầu ra của thợ đào, nhận 41%;

- Người đặt cược gửi TAO vào nhóm thanh khoản của mạng con để đổi lấy token riêng của mạng con.

Trong mô hình Taoflow, phần thưởng của một mạng con được xác định bởi dòng chảy ròng của TAO được đặt cược, nếu dòng chảy ròng âm thì không có phần thưởng. Mười mạng con hàng đầu kiểm soát khoảng 56% tổng lượng phát hành của toàn mạng.

TAO là token thông dụng của toàn mạng: đăng ký thợ đào, đặt cược trình xác thực, mua token mạng con, thanh toán dịch vụ đều cần sử dụng TAO. Về lý thuyết, hoạt động của mạng con sẽ mang lại nhu cầu cấu trúc cho token cơ sở.

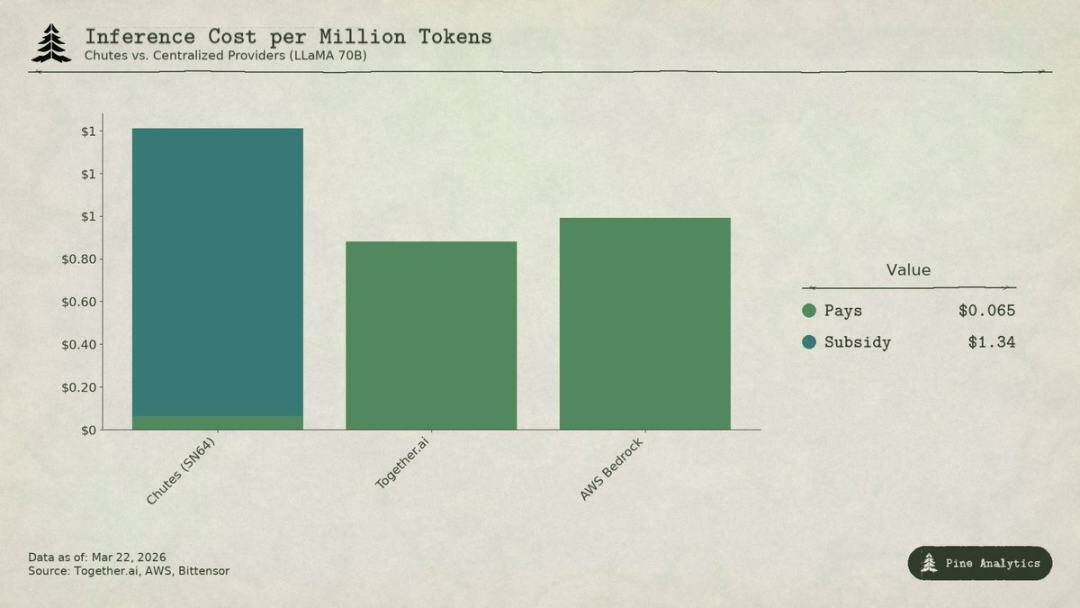

Phân tích so sánh chi phí suy luận mô hình giữa mạng con Chutes (SN64) của Bittensor và nhà cung cấp dịch vụ tập trung LLaMA 70B

Hiện trạng phía cầu

Cung minh bạch vs Cầu không minh bạch

Phía cung của Bittensor cực kỳ minh bạch: 3600 TAO mỗi ngày được phân bổ theo chương trình, quy tắc giảm một nửa được mã hóa cứng, tỷ lệ đặt cược (khoảng 70%), tỷ lệ phân bổ, dữ liệu thanh khoản đều được đưa lên chuỗi.

Nhưng phía cầu hoàn toàn không minh bạch. Không có bảng điều khiển thống nhất để theo dõi doanh thu bên ngoài theo từng mạng con, các lệnh gọi thực tế của dịch vụ AI (suy luận, tính toán, đào tạo) đều diễn ra ngoài chuỗi và không được ghi lại trên blockchain. Nhà đầu tư chỉ có thể suy đoán nhu cầu thông qua các chỉ số gián tiếp như dòng chảy đặt cược, giá token mạng con, dữ liệu tự báo cáo của đội ngũ dự án. Sự không minh bạch này là cấu trúc, chứ không phải hiện tượng tạm thời. Blockchain chỉ ghi lại luân chuyển token, không ghi lại lệnh gọi API.

Dưới đây là bức tranh toàn diện nhất về phía cầu tính đến tháng 3/2026.

Chutes (SN64): Giá thấp đằng sau hoàn toàn dựa vào trợ cấp

Chutes chiếm 14,4% tổng lượng phát hành của mạng, cao nhất trong tất cả các mạng con. Được phát triển bởi Rayon Labs, cung cấp dịch vụ suy luận không máy chủ cho các mô hình mã nguồn mở, báo giá thấp hơn AWS 85%, thấp hơn Together AI 10%–50%. Dữ liệu sử dụng của nó vượt trội trong hệ sinh thái: hơn 400.000 người dùng (hơn 100.000 người dùng API), hơn 5 triệu yêu cầu mỗi ngày, xử lý tích lũy 9,1 nghìn tỷ token, lượng token tạo ra trung bình ba ngày tăng từ 6,6 tỷ lên 101 tỷ. Nó cũng là nhà cung cấp dịch vụ suy luận hàng đầu trên OpenRouter, một số mô hình hoạt động tốt hơn đối thủ cạnh tranh tập trung.

Nhưng mức giá thấp này không đến từ hiệu quả vận hành, mà đến từ trợ cấp.

Tính theo tỷ lệ 14,4%, Chutes nhận được khoảng 518 TAO mỗi ngày, giá trị hàng năm khoảng 52 triệu USD. Trong khi đó, doanh thu bên ngoài hàng năm của nó chỉ khoảng 1,3–2,4 triệu USD (giá trị cao hơn là do đội ngũ tự báo cáo, chưa được kiểm toán độc lập). Tỷ lệ trợ cấp của giao thức cho mạng con này là khoảng 22:1 đến 40:1. Cứ mỗi 1 USD người dùng trả, mạng lưới phải trợ cấp bằng cách phát hành lạm phát 22–40 USD TAO.

Nếu loại bỏ trợ cấp, dựa trên khối lượng xử lý khoảng 101 tỷ token mỗi ngày, giá thành sẽ vào khoảng 1,41 USD cho mỗi triệu token. Trong khi đó, giá thị trường tập trung hiện tại:

- LLaMA 3.3 70B Turbo của Together.ai khoảng 0,88 USD / triệu token;

- DeepSeek V3 khoảng 0,40–0,80 USD;

- Các mô hình nhỏ có thể thấp đến 0,18 USD.

Điều này có nghĩa là, sau khi loại bỏ trợ cấp, giá của Chutes sẽ đắt hơn 1,6–3,5 lần so với các giải pháp tập trung. Lợi thế chi phí 85% được cho là hoàn toàn đảo ngược, bản chất giá thấp của nó là do người nắm giữ TAO thanh toán thông qua lạm phát, chứ không phải hiệu quả cấu trúc từ phi tập trung.

Khi lần giảm một nửa tiếp theo đến (dự kiến cuối năm 2026 hoặc 2027), hoặc giá sẽ tăng gấp đôi, hoặc thợ đào rời đi, hoặc khoảng cách giữa trợ cấp và doanh thu sẽ mở rộng hơn nữa.

Một số người sẽ so sánh với việc trợ cấp để thu hút khách hàng trong giai đoạn đầu của internet, nhưng Uber, DoorDash, AWS đã xây dựng chi phí chuyển đổi trong thời kỳ trợ cấp: nền tảng độc quyền, mạng lưới tài xế, hệ sinh thái doanh nghiệp. Trong khi các mạng con của Bittensor không có bất kỳ rào cản nào: mô hình mã nguồn mở, giao diện tiêu chuẩn hóa, người dùng có thể chuyển đổi nhà cung cấp dịch vụ với chi phí bằng không. Một khi làn sóng trợ cấp rút đi, không có cơ chế khóa nào có thể giữ chân người dùng.

Rayon Labs cũng vận hành SN56 và SN19, tổng cộng kiểm soát khoảng 23,7% tổng lượng phát hành của mạng, đều không tiết lộ doanh thu bên ngoài. Một đội ngũ duy nhất gần như nắm giữ một phần tư phân bổ khuyến khích của mạng lưới.

Targon, Templar và các mạng con khác

Targon (SN4) là mạng con có doanh thu cao nhất, được vận hành bởi Manifold Labs, cung cấp dịch vụ tính toán GPU bảo mật cho doanh nghiệp, doanh thu hàng năm ước tính khoảng 10,4 triệu USD, tương ứng định giá 48 triệu USD, tỷ lệ giá/doanh thu khoảng 4,6 lần, là định giá vững chắc nhất trong hệ sinh thái. Nhưng 10,4 triệu chỉ là dữ liệu dự báo được nhiều báo cáo trích dẫn, không phải số liệu đã được kiểm toán.

Templar (SN3) đã hoàn thành việc đào tạo Covenant-72B, vốn hóa thị trường 98 triệu USD, nhưng doanh thu bên ngoài bằng không. API đào tạo và bán hàng doanh nghiệp vẫn đang được triển khai, chưa ra mắt sản phẩm trả phí.

Hơn 120 mạng con còn lại hoặc không có doanh thu công khai, hoặc vẫn đang trong giai đoạn tiền sản phẩm, chủ yếu tồn tại dựa vào trợ cấp phát hành token.

Tổng quan chung

Tổng doanh thu bên ngoài hàng năm có thể xác nhận của toàn mạng chỉ khoảng 3–15 triệu USD. Chỉ riêng trợ cấp hàng năm của một mạng con Chutes (khoảng 52 triệu USD) đã vượt quá giới hạn trên của doanh thu bên ngoài toàn mạng.

Tính theo vốn hóa thị trường 2,6 tỷ USD, bội số doanh thu của nó vào khoảng 175–200 lần; tính theo định giá pha loãng hoàn toàn 5,8 tỷ USD, gần 400 lần. Trong khi đó, các doanh nghiệp sức mạnh tính toán AI tập trung gần đây chỉ được định giá 15–25 lần doanh thu triển vọng khi gọi vốn, SaaS tăng trưởng cao cũng hiếm khi duy trì trên 50 lần trong thời gian dài. Bội số định giá của Bittensor cao gấp 4–10 lần so với các mục tiêu mạo hiểm trong ngành.

Khoảng cách lớn giữa định giá và nền tảng cơ bản của cầu cho thấy: thị trường định giá TAO gần như hoàn toàn dựa trên tính khan hiếm phía cung (giảm một nửa, khóa đặt cược), xúc tác thể chế (ETF Grayscale, kỳ vọng niêm yết) và tâm lý phân khúc AI, chứ không phải sản lượng kinh tế thực tế. Đây đúng là những yếu tố thúc đẩy giá, nhưng hoàn toàn khác với logic "Bittensor với tư cách là mạng lưới dịch vụ AI tạo ra giá trị bền vững".

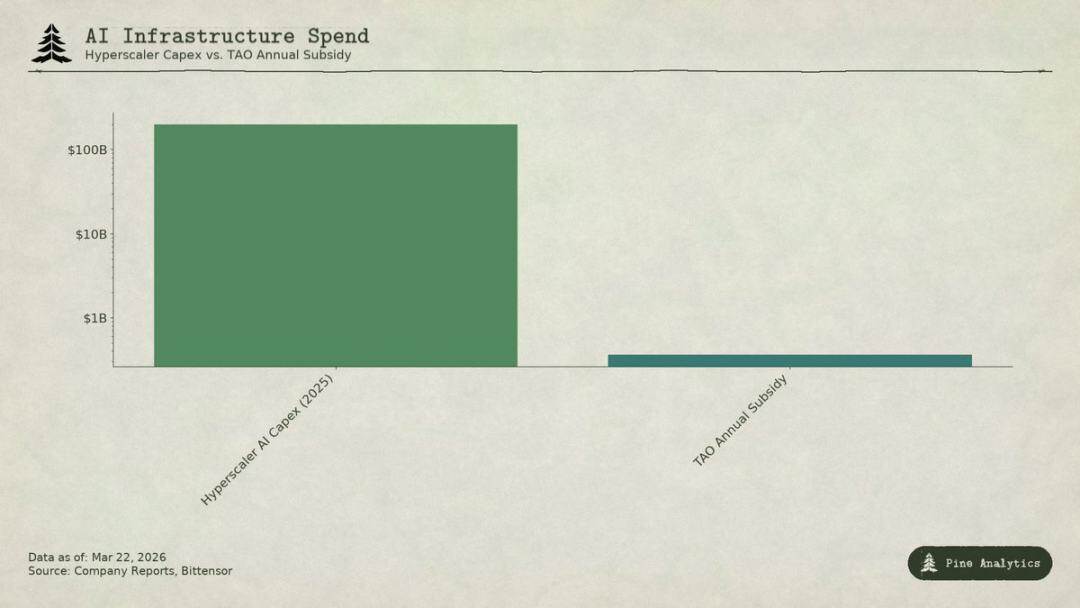

So sánh chi tiêu vốn AI của các nhà cung cấp đám mây siêu lớn với quy mô trợ cấp hàng năm của Bittensor (TAO)

Thế tiến thoái lưỡng nan về định giá: Bị kẹp từ hai phía

Các mạng con đồng thời phải đối mặt với áp lực từ cả hai đầu:

- Phía trên: Trần tự lưu ký

Tất cả các mô hình trên nền tảng đều mã nguồn mở, trọng số công khai, chi phí tổng hợp hàng ngày để chạy mô hình 70B trên một card H100 chỉ 40–50 USD, các công cụ như vLLM, Ollama khiến việc triển khai cục bộ cực kỳ đơn giản. Chip thế hệ mới của NVIDIA còn giảm đáng kể chi phí suy luận. Các tổ chức có đủ khối lượng sử dụng sẽ rẻ hơn nếu tự xây dựng triển khai.

- Phía dưới: Áp lực từ các gã khổng lồ đám mây

Microsoft, Google, Amazon, Meta có tổng chi tiêu vốn AI năm 2025 vượt 2000 tỷ USD, sở hữu hạn ngạch ưu tiên phần cứng, trung tâm dữ liệu chuyên dụng, quan hệ khách hàng doanh nghiệp, và còn có thể dùng dòng tiền từ các hoạt động kinh doanh kh