Giao dịch mọi thứ, không bao giờ đóng cửa: Hợp đồng vĩnh viễn RWA – Mảnh ghép cuối cùng để DeFi nuốt chửng Phố Wall (Phần 1)

- Quan điểm cốt lõi: Bài viết chỉ ra rằng lĩnh vực RWA (Tài sản Thế giới Thực) hiện tại đang chuyển từ việc mã hóa tài sản tĩnh sang đáp ứng nhu cầu giao dịch đòn bẩy động. Các giao thức DeFi nhắm mục tiêu đến thị trường đòn bẩy bán lẻ khổng lồ nhưng chưa được đáp ứng đầy đủ trong tài chính truyền thống thông qua việc xây dựng các công cụ phái sinh tổng hợp (RWA Perps), đặc biệt là thị trường quyền chọn ngày đáo hạn (0DTE) ở Mỹ và thị trường hợp đồng chênh lệch (CFD) ở các khu vực ngoài Mỹ, nhằm cung cấp phơi sáng đòn bẩy tuyến tính minh bạch và hiệu quả hơn.

- Yếu tố then chốt:

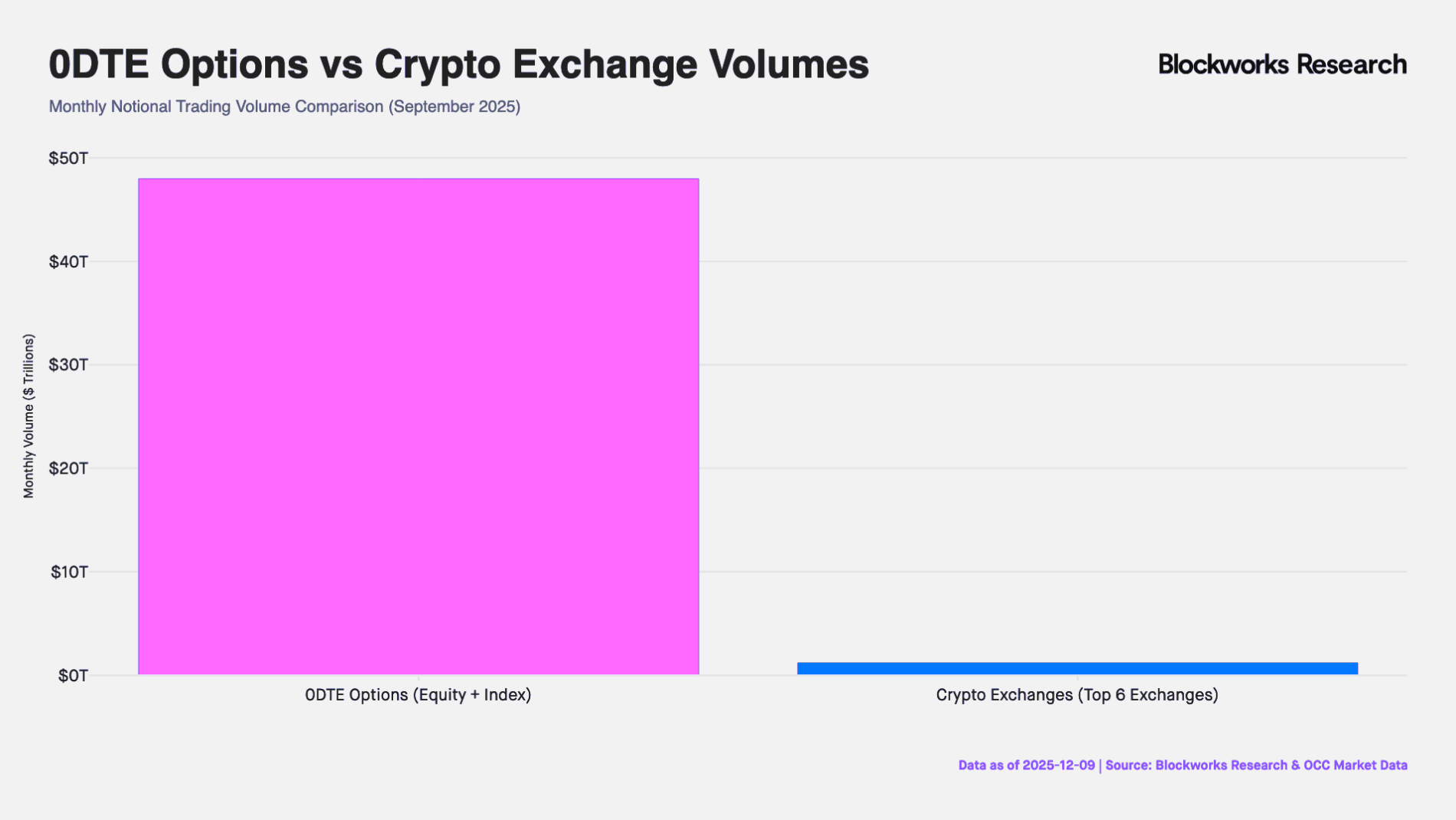

- Cơ hội thị trường rõ ràng: Khối lượng giao dịch danh nghĩa hàng tháng của quyền chọn 0DTE ở Mỹ đạt 48 nghìn tỷ USD, khối lượng giao dịch hàng tháng của thị trường CFD ở các khu vực ngoài Mỹ khoảng 30 nghìn tỷ USD, cho thấy nhu cầu khổng lồ về phơi sáng theo hướng, đòn bẩy cao và ngắn hạn.

- Công cụ hiện có tồn tại khiếm khuyết: Quyền chọn 0DTE buộc nhà giao dịch phải trả phí cho giá trị thời gian (Theta) không cần thiết; thị trường CFD bị chỉ trích vì rủi ro đối tác tập trung và không minh bạch.

- Giá trị cốt lõi của sản phẩm: RWA Perps với tư cách là "CFD minh bạch dựa trên hợp đồng thông minh", thông qua cơ chế neo giá oracle và phí tài trợ, cung cấp phơi sáng đòn bẩy tuyến tính (Delta One) thuần túy, tách biệt chi phí thời gian và biến động không cần thiết.

- Thách thức thiết kế cốt lõi: Đối mặt với "tam giác bất khả thi": cần cân bằng giữa đòn bẩy cao, giao dịch 7x24 và ngoại hóa rủi ro (phòng ngừa), đặc biệt bị hạn chế bởi khoảng trống định giá và rủi ro gap do thị trường truyền thống đóng cửa.

- Phân hóa lộ trình kiến trúc: Chủ yếu phát triển thành hai mô hình: Mô hình pool phòng ngừa chủ động (Pool based) đại diện bởi Ostium, nhằm chuyển rủi ro sang thị trường truyền thống; Mô hình sổ lệnh định giá nội bộ (CLOB) đại diện bởi Trade.xyz, mô phỏng giá thông qua thuật toán khi thị trường đóng cửa.

- Vấn đề cung cấp thanh khoản: Trong lĩnh vực RWA, các nhà tạo lập thị trường đối mặt với sự lệch pha thời gian giữa stablecoin trên chuỗi (T+0) và thanh toán tiền pháp định truyền thống (T+1/T+2), cũng như ma sát không thể phòng ngừa vào ngày lễ, dẫn đến chi phí cung cấp độ sâu cao.

- Ngoại hóa rủi ro là chìa khóa: Để tránh phá sản trong các xu hướng thị trường một chiều của tài sản RWA (như chỉ số chứng khoán), giao thức phải thiết kế cơ chế phòng ngừa hiệu quả, chuyển rủi ro lợi nhuận liên tục của nhà giao dịch ra thị trường bên ngoài, thay vì để người cung cấp thanh khoản (LP) gánh chịu.

Lời nói đầu:

Hiện tại, sự khám phá của thị trường Crypto đối với RWA chủ yếu tập trung vào token hóa tài sản – tức là làm thế nào để ánh xạ quyền sở hữu của các tài sản thực như trái phiếu chính phủ, cổ phiếu hoặc bất động sản lên chuỗi, nhằm đạt được thanh toán và nắm giữ hiệu quả hơn.Tuy nhiên, giải pháp lấy việc nắm giữ và thanh toán hiệu quả làm trọng tâm này thực chất không thể đáp ứng hoàn toàn một mặt nhu cầu khác với khối lượng giao dịch lớn hơn và năng động hơn trong thị trường tài chính: đó là giao dịch đòn bẩy và quản lý rủi ro đối với biến động giá tài sản.

Trên thực tế, động cơ thực sự tạo ra thanh khoản cho thị trường tài chính toàn cầu không phải là những người nắm giữ tài sản tĩnh, mà là những nhà giao dịch tìm kiếm mức tiếp xúc định hướng có đòn bẩy. Từ thị trường quyền chọn 0DTE (quyền chọn ngày đáo hạn) của Mỹ với giá trị danh nghĩa hàng tháng khoảng 50 nghìn tỷ USD, đến thị trường CFD (Hợp đồng chênh lệch) ở các khu vực ngoài Mỹ với khối lượng giao dịch hàng tháng khoảng 30 nghìn tỷ USD, cơn khát tiếp xúc rủi ro ngắn hạn với đòn bẩy cao của các nhà đầu tư bán lẻ chưa bao giờ ngừng lại. Mặc dù quy mô giao dịch khổng lồ, nhưng các công cụ tài chính truyền thống hiện có thực sự vẫn tỏ ra lực bất tòng tâm khi đáp ứng nhu cầu này: Quyền chọn 0DTE buộc các nhà giao dịch không chỉ đánh cược vào hướng đi đơn thuần mà còn phải đồng thời gánh chịu rủi ro phi tuyến tính từ Theta (hao mòn thời gian) và Vega (biến động). Trong khi đó, thị trường CFD bị chỉ trích nặng nề vì cơ chế hộp đen không minh bạch và rủi ro đối tác tập trung của nó.

Từ góc độ nhu cầu của các nhà giao dịch chỉ đơn thuần tìm kiếm mức tiếp xúc định hướng, thực tế nhiều nhà giao dịh thực sự khao khát không phải là "quyền chọn" hay "cổ phiếu được token hóa", mà là một mức tiếp xúc Delta One (lợi nhuận tuyến tính/đối xứng) thuần túy – tức là biến động giá tài sản có thể chuyển đổi trực tiếp và đơn giản thành lãi lỗ đầu tư theo tỷ lệ tương đương, mà không tạo ra bất kỳ hao mòn hoặc sai lệch nào ở giữa(Arthur Hayes cuối năm ngoái đã viết một bài 《Adapt or Die》 nhìn lại toàn bộ bối cảnh phát triển hợp đồng vĩnh viễn tiền mã hóa của họ, nếu có hứng thú có thể đọc).

Chính trong sự không phù hợp cấu trúc này, các giao thức DeFi đã nhanh nhạy nắm bắt cơ hội thị trường. Một số doanh nhân DeFi đang cố gắng đưa hợp đồng vĩnh viễn – vốn đã được kiểm chứng và trưởng thành trong thị trường Crypto gần 10 năm – vào lĩnh vực tài sản truyền thống. Loại sản phẩm này sử dụng kiến trúc phái sinh tổng hợp, thông qua cơ chế oracle cung cấp giá và funding rate để neo giá tài sản cơ sở, cung cấp dịch vụ giao dịch đòn bẩy 24/7 cho cổ phiếu, hàng hóa và ngoại hối mà không cần thực sự nắm giữ hoặc giao nhận tài sản.

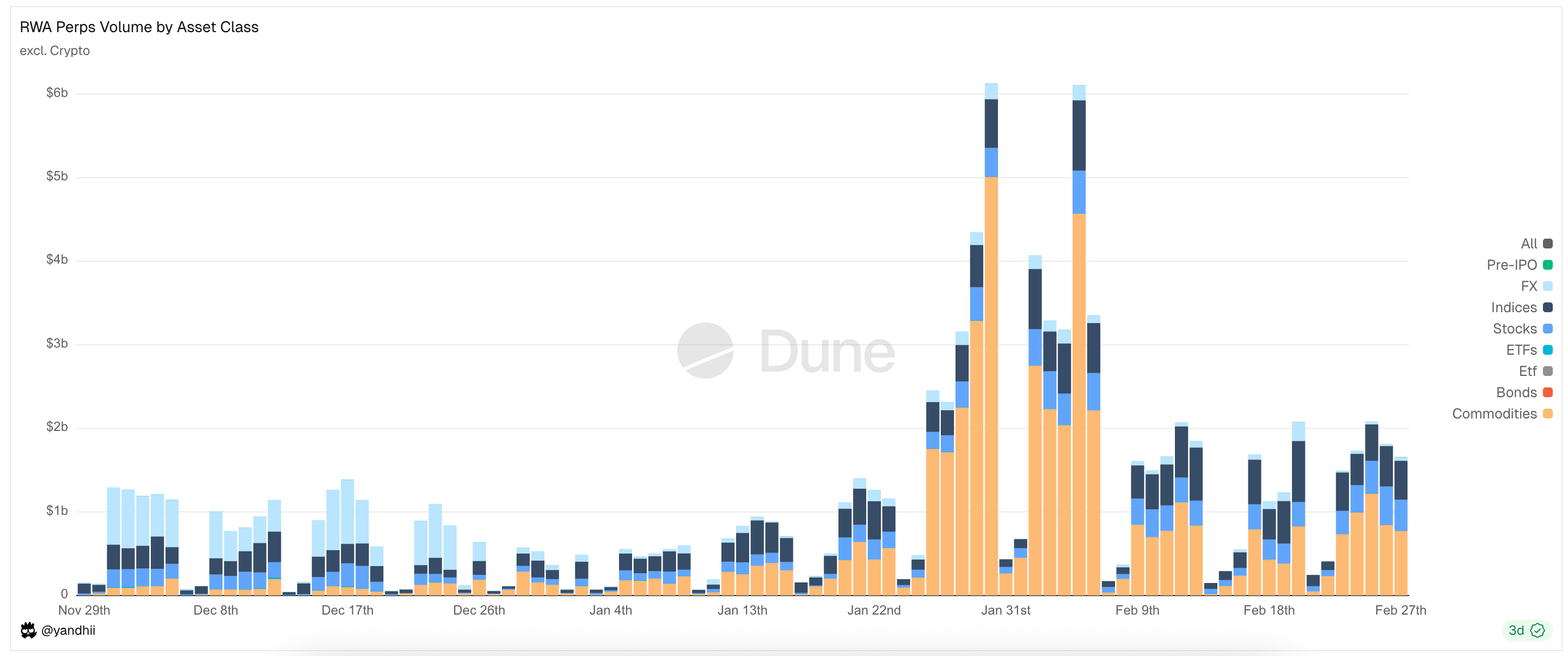

Hình: Các loại tài sản giao dịch chính hiện tại của RWA Perps Dex

I. Bối cảnh thị trường (Cơ hội thâm nhập thị trường RWA Perps)

1.1 Thị trường thâm nhập 1: Thị trường Quyền chọn 0DTE (Quyền chọn ngày đáo hạn) của Mỹ

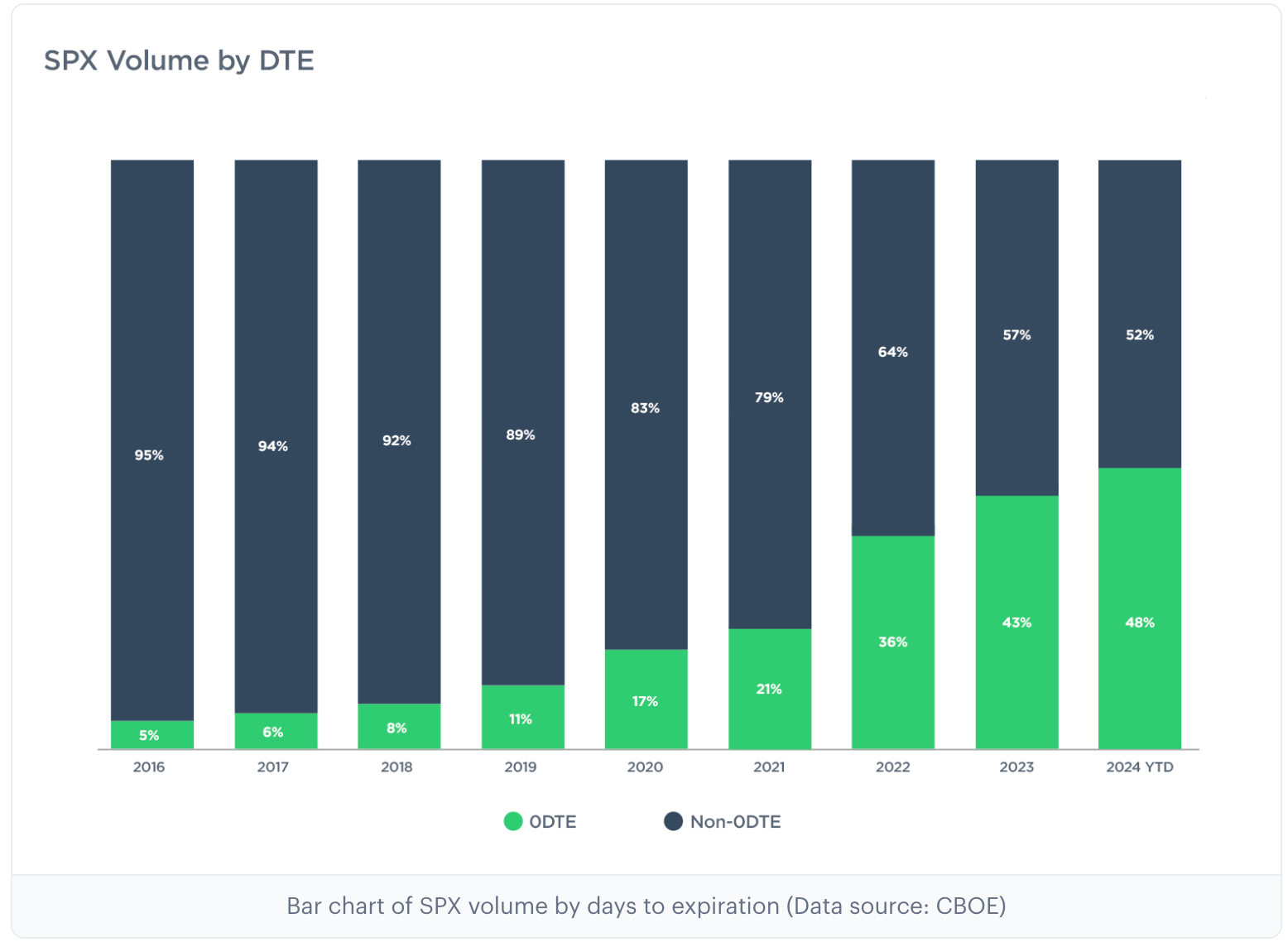

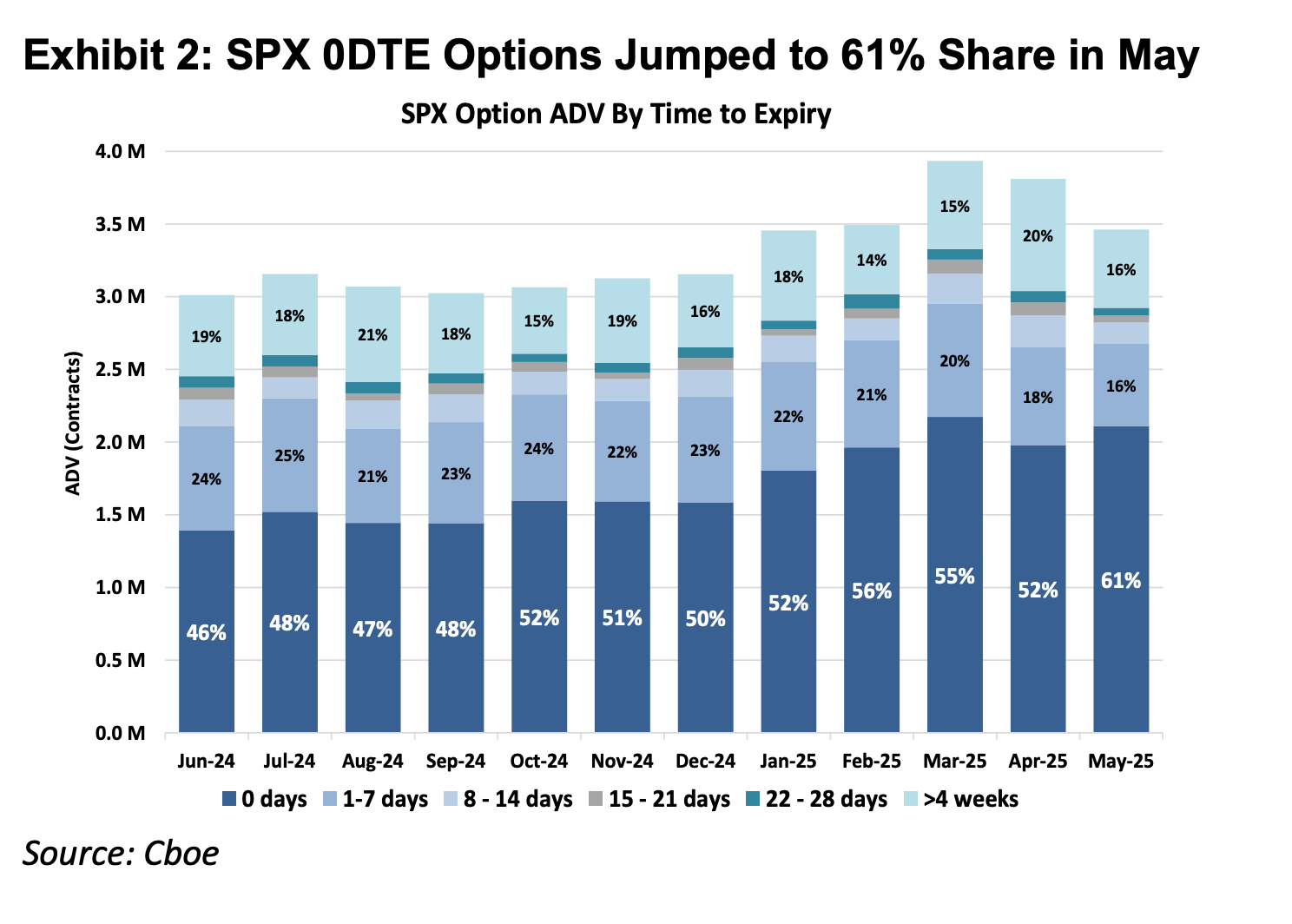

Thị trường quyền chọn Mỹ trong 10 năm gần đây đã trải qua sự chuyển đổi cấu trúc sâu sắc. Theo dữ liệu từ sàn giao dịch quyền chọn chính Cboe Global Markets, tỷ trọng khối lượng giao dịch của quyền chọn 0DTE trong quyền chọn chỉ số S&P 500 đã tăng vọt từ dưới 5% năm 2016 lên hơn 60% hiện tại, với khối lượng giao dịch danh nghĩa hàng tháng là 48 nghìn tỷ USD (gấp khoảng 40 lần khối lượng giao dịch hàng tháng của hợp đồng vĩnh viễn trên các sàn giao dịch CEX). Con số này không chỉ phản ánh sự gia tăng tần suất giao dịch, mà còn tiết lộ sự tồn tại của một lực lượng vốn khổng lồ trên thị trường, tìm kiếm mức tiếp xúc đòn bẩy cực cao trong ngày.

Chú thích: 0DTE là viết tắt của "Zero Days to Expiration", tức là quyền chọn đáo hạn trong ngày, còn gọi là quyền chọn ngày đáo hạn. Loại hợp đồng quyền chọn này hết hạn vào cuối ngày giao dịch. Các nhà giao dịch sử dụng nó để đánh cược siêu ngắn hạn, thu lợi nhuận nhanh và tránh rủi ro nắm giữ qua đêm.

Hình: Hai hình trên cho thấy tỷ lệ quyền chọn chỉ số S&P 500 với thời gian đáo hạn khác nhau từ năm 2016 đến 2025. Có thể thấy Quyền chọn 0DTE chỉ chiếm khoảng 5% thị trường quyền chọn năm 2016, nhưng đến năm 2025 thị phần đã tăng vọt lên 61%, điều này cho thấy gần một nửa giao dịch quyền chọn chỉ số S&P 500 trên thị trường là đặt cược vào hướng đi trong ngày để đánh cược siêu ngắn hạn.

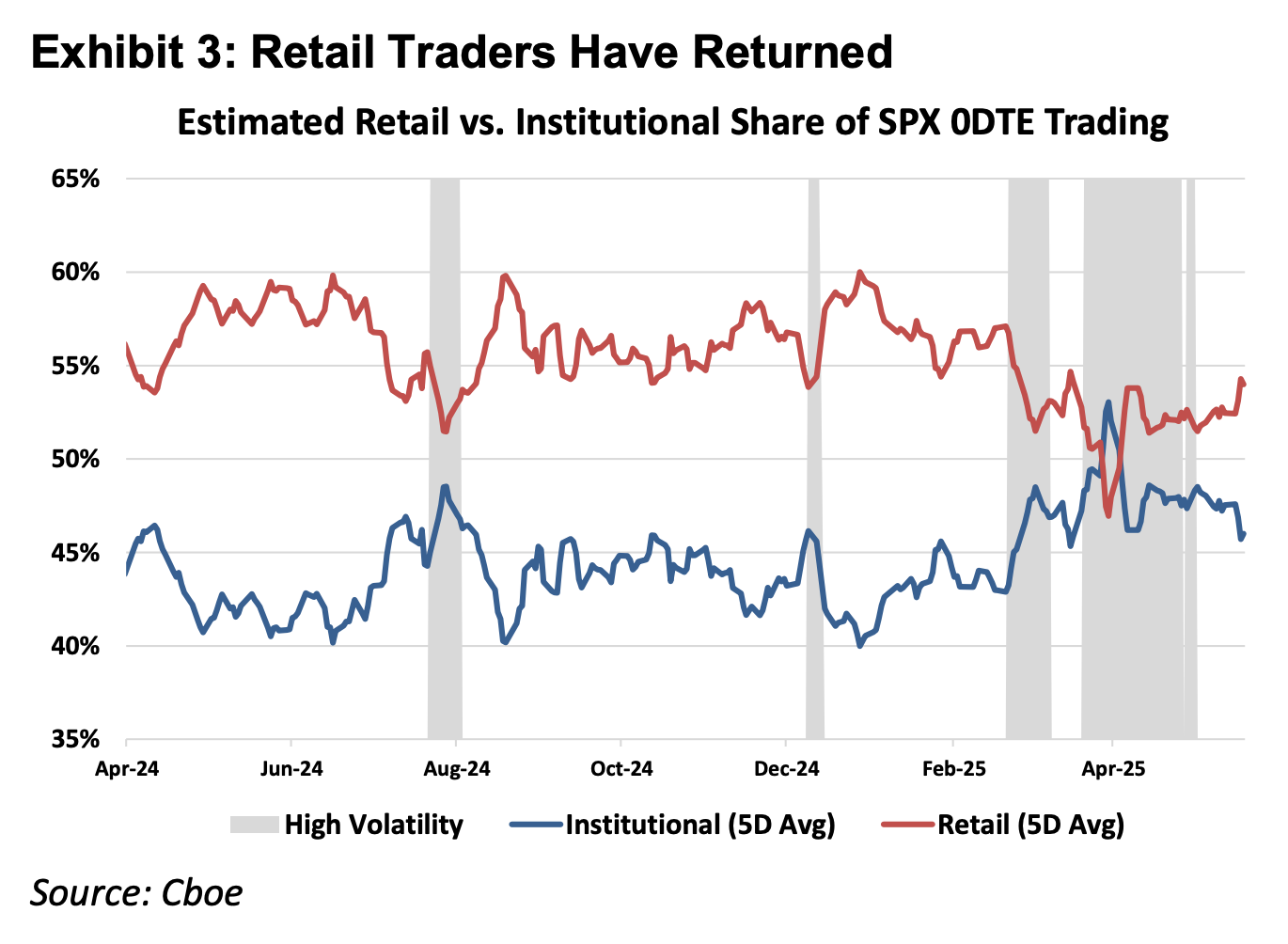

Hình: Hình trên cho thấy nhà đầu tư bán lẻ là lực lượng chủ đạo tuyệt đối trên thị trường 0DTE

Từ nguyên lý đầu tiên của công cụ tài chính, các công cụ phái sinh tài chính có thể được chia thành sản phẩm Delta One và sản phẩm phi tuyến tính. Các công cụ Delta One truyền thống như cổ phiếu, hợp đồng tương lai có mức tiếp xúc rủi ro đối xứng: lợi nhuận từ việc giá tài sản cơ sở tăng và thua lỗ từ việc giá giảm tỷ lệ thuận tuyến tính về quy mô. Tuy nhiên, quyền chọn được thiết kế ban đầu là để quản lý rủi ro bất đối xứng.

Ví dụ, một quản lý quỹ nắm giữ một lượng lớn cổ phiếu Apple, do lạc quan về triển vọng cơ bản dài hạn của công ty nên không muốn bán cổ phiếu, nhưng lại lo ngại biến động ngắn hạn từ báo cáo tài chính có thể khiến giá cổ phiếu giảm mạnh. Lúc này, anh ta có thể mua quyền chọn bán để bảo hiểm cho vị thế của mình. Trong cấu trúc này, tiềm năng lợi nhuận của anh ta vẫn được giữ lại khi giá cổ phiếu tăng (lợi nhuận tăng đối xứng), nhưng quy mô thua lỗ của anh ta bị giới hạn chặt chẽ trong phí quyền chọn đã trả (rủi ro giảm bất đối xứng).

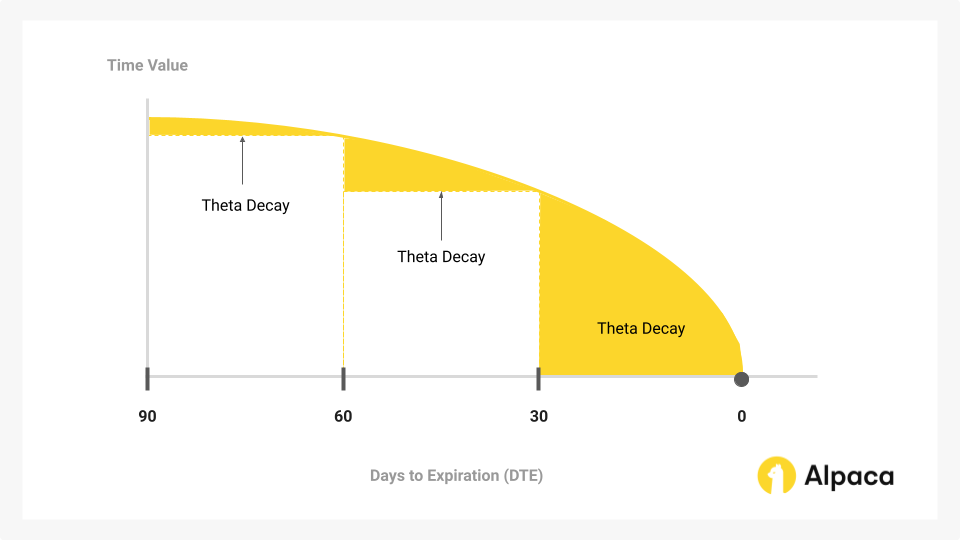

Chính để đạt được chức năng bảo hiểm "tách biệt quyền và nghĩa vụ" này, cấu trúc chi phí của quyền chọn ngoài giá trị nội tại phản ánh hướng đi (Delta), còn phải bao gồm giá trị thời gian (Theta) phản ánh khả năng biến động (Gamma) và sự trôi qua của thời gian.

Sự gia tăng đáng kể tỷ trọng thị trường 0DTE trong vài năm gần đây cho thấy một nghịch lý: nhiều nhà giao dịch không phải để quản lý rủi ro bất đối xứng hoặc thực hiện giao dịch biến động phức tạp, mà là sử dụng nó như con đường duy nhất để có được đòn bẩy định hướng trong ngày. Trong trường hợp này, các nhà giao dịch buộc phải trả chi phí giá trị thời gian đắt đỏ (Theta Decay) cho "chức năng bảo hiểm" mà họ không cần. Chỉ cần tốc độ tăng của tài sản cơ sở không đủ để bù đắp tốc độ suy giảm giá trị thời gian, ngay cả khi dự đoán đúng hướng, giao dịch vẫn sẽ tạo ra thua lỗ.

Hình: Giá trị thời gian là phần chính bị hao mòn theo thời gian trong quyền chọn, và cũng là cốt lõi mà các nhà giao dịch quyền chọn 0DTE tranh giành.

Do đó, hợp đồng vĩnh viễn với tư cách là một sản phẩm Delta One, giá trị của nó nằm ở việc tách bỏ các chi phí thời gian và biến động dư thừa, cung cấp mức tiếp xúc đòn bẩy tuyến tính thuần túy, và về mặt logic toán học có thể đáp ứng chính xác hơn nhu cầu đầu cơ của bộ phận vốn này so với Quyền chọn 0DTE.

1.2 Thị trường thâm nhập 2: Thị trường CFD ở các khu vực ngoài Mỹ

Tại các thị trường ngoài Mỹ, nhu cầu đòn bẩy bán lẻ chủ yếu được đáp ứng bởi CFD (Contract For Difference, Hợp đồng chênh lệch). Khối lượng giao dịch trung bình hàng tháng của thị trường CFD năm 2025 đạt 30 nghìn tỷ USD.

Mặc dù CFD cung cấp cấu trúc lợi nhuận tuyến tính Delta One, nhưng mô hình hoạt động thị trường của nó dựa trên mô hình nhà môi giới, tồn tại vấn đề minh bạch đáng kể. Đại đa số nhà môi giới CFD sử dụng mô hình B-Book (tạo lập thị trường nội bộ nền tảng), tức là nhà môi giới trực tiếp đóng vai trò là đối tác giao dịch của khách hàng (trong ngành cũng có những công ty chứng khoán quản lý rủi ro nghiêm túc sẽ phòng ngừa rủi ro đối với khách hàng có lãi để tránh rủi ro, nhưng do một vài công ty hàng đầu trên thị trường CFD chỉ chiếm hai phần thị phần, 80% còn lại tràn ngập nhiều nhà môi giới vừa và nhỏ, nhìn chung không thiếu những nhà môi giới thao túng hộp đen dựa vào thua lỗ của khách hàng để kiếm tiền). Trong cấ