Đừng so sánh Bitcoin với vàng nữa, giờ nó đã là một cổ phiếu phần mềm biến động mạnh

- Quan điểm cốt lõi: Hiện tại, biểu hiện của Bitcoin gần giống với cổ phiếu phần mềm biến động mạnh hơn là vàng kỹ thuật số. Hệ số tương quan trượt 30 ngày của nó với ETF cổ phiếu phần mềm (IGV) đã lên tới khoảng 0.73, và mối tương quan cao này đã duy trì hơn 18 tháng, chủ yếu được thúc đẩy bởi cách thức vận hành vốn của các tổ chức, độ nhạy chung với môi trường thanh khoản vĩ mô và hiệu ứng khuếch đại của MicroStrategy.

- Yếu tố then chốt:

- Hệ số tương quan trượt 30 ngày giữa Bitcoin và ETF cổ phiếu phần mềm (IGV) đạt khoảng 0.73 vào cuối tháng 2/2026, và mức tương quan cao trên 0.5 đã duy trì hơn 18 tháng, vượt xa thời gian chuyển đổi phong cách ngắn hạn.

- Trong môi trường vĩ mô năm 2025 có lợi cho tài sản trú ẩn, vàng lập kỷ lục mới trong khi giá Bitcoin giảm một nửa. Dòng tiền cho thấy các tổ chức ưa chuộng vàng hơn, phản bác mạnh mẽ câu chuyện 'vàng kỹ thuật số' của Bitcoin.

- Việc ra mắt ETF Bitcoin đã thay đổi khuôn khổ giao dịch của các tổ chức, đưa nó vào cùng quy trình ra quyết định với cổ phiếu phần mềm, dẫn đến dòng tiền đồng bộ, tạo thành vòng lặp tự củng cố và gây áp lực bán liên tục do lỗ trên giấy trong danh mục của các tổ chức.

- Cả Bitcoin và cổ phiếu phần mềm đều rất nhạy cảm với các yếu tố vĩ mô như lãi suất thực, thanh khoản thị trường (M2), chính sách Fed và sự ưa thích rủi ro tổng thể (chỉ số VIX), thuộc nhóm tài sản 'kỳ hạn dài'.

- MicroStrategy, với tư cách là một công ty niêm yết nắm giữ lượng Bitcoin lớn, đã tạo ra vòng lặp khuếch đại hai chiều giữa giá cổ phiếu của nó với ngành phần mềm và sự quan tâm đến Bitcoin, làm trầm trọng thêm tính đồng bộ trong biến động giá của cả hai.

- Tương lai có ba khuôn khổ khả thi: chuyển đổi bản sắc vĩnh viễn, hội tụ theo chu kỳ hoặc hội tụ hành vi trong thời điểm hoảng loạn thị trường. Bằng chứng hiện tại ủng hộ hơn cho cách giải thích hội tụ theo chu kỳ.

Tác giả gốc: Machines & Money

Biên dịch gốc: AididiaoJP, Foresight News

Mọi người đều đang hỏi sai câu hỏi

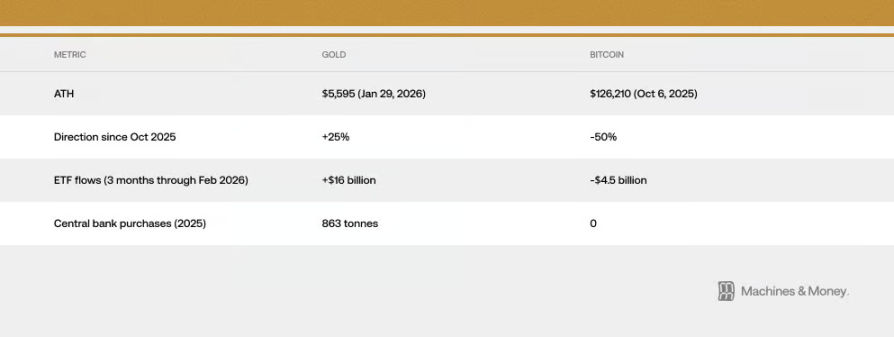

Tính từ đỉnh cao lịch sử 126.000 USD vào ngày 6 tháng 10 năm 2025, Bitcoin đã giảm 50% cho đến nay.

Trong khi đó, vàng đã thiết lập mức cao kỷ lục mới là 5.595 USD vào ngày 29 tháng 1 năm 2026.

Từ khi Bitcoin đạt đỉnh, vàng đã tăng hơn 25%, trong khi giá Bitcoin bị cắt giảm một nửa.

Chỉ số "Sợ hãi và Tham lam" của thị trường tiền điện tử đã giảm xuống mức chưa từng có là 5 vào ngày 6 tháng 2, con số này còn cực đoan hơn cả thời kỳ đại dịch COVID-19 và sự sụp đổ của sàn giao dịch FTX, sau đó chỉ hồi phục một cách khó khăn lên mức hơn mười.

Các nhà bình luận trong cộng đồng tiền điện tử lại bắt đầu cuộc tranh luận cũ kỹ: Bitcoin có thực sự là vàng kỹ thuật số không?

Nhưng chính câu hỏi này đã sai, nó giả định rằng danh tính của tài sản Bitcoin là cố định. Trên thực tế, trong các môi trường kinh tế vĩ mô khác nhau, mô hình hành vi của Bitcoin đã thay đổi đáng kể nhiều lần. Năm 2017, nó di chuyển cùng vàng, năm 2021 nó lại di chuyển cùng cổ phiếu công nghệ, và từ cuối năm 2024 đến nay, nó đã gắn chặt với cổ phiếu phần mềm.

Đối với các nhà đầu tư tổ chức, một câu hỏi thiết thực hơn là: Trong môi trường thanh khoản hiện tại, yếu tố nào thực sự chi phối xu hướng của Bitcoin?

Theo bằng chứng tính đến tháng 2 năm 2026, câu trả lời là: Bitcoin hiện đang hoạt động giống như một cổ phiếu phần mềm có biến động cao. Liệu đây chỉ là hiện tượng tạm thời do chúng nhạy cảm với cùng các yếu tố kinh tế vĩ mô, hay vai trò của Bitcoin trong danh mục đầu tư đã bị định nghĩa lại vĩnh viễn, vẫn cần thời gian để quan sát, nhưng dữ liệu ngày càng không thể bỏ qua.

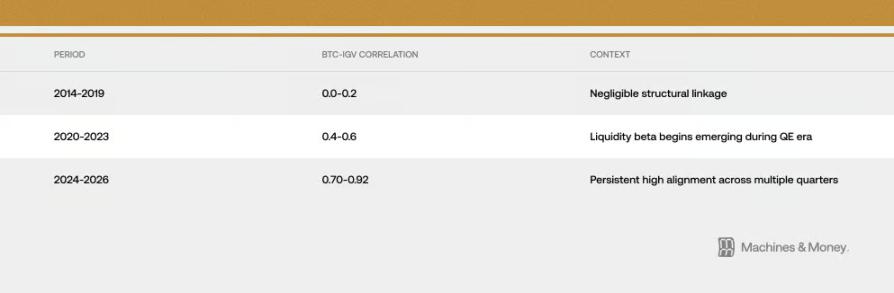

Mối tương quan này mạnh đến mức nào? Đã kéo dài bao lâu?

Mối quan hệ giữa Bitcoin và IGV (một ETF theo dõi cổ phiếu phần mềm) đã trở nên chặt chẽ hơn trong ba khoảng thời gian khác nhau:

Đến cuối tháng 2 năm 2026, hệ số tương quan trượt 30 ngày của chúng đã đạt khoảng 0,73. Quan trọng hơn, mức tương quan cao trên 0,5 này đã được duy trì trong hơn 18 tháng. Khoảng thời gian này rõ ràng vượt quá sự thay đổi phong cách ngắn hạn thường chỉ kéo dài 3-6 tháng, nhưng vẫn chưa đủ để chứng minh là một sự thay đổi vĩnh viễn xuyên suốt một chu kỳ thị trường hoàn chỉnh (4-7 năm).

Đợt giảm gần đây đã làm cho mối quan hệ của chúng rõ ràng hơn. Đến cuối tháng 2 năm 2026, IGV đã giảm khoảng 23% trong năm nay, Bitcoin cũng giảm 19-20%. ETF cổ phiếu phần mềm IGV này đang đối mặt với quý tồi tệ nhất kể từ cuộc khủng hoảng tài chính năm 2008. Trong tháng và ba tháng gần đây, xu hướng của Bitcoin và IGV gần như đồng bộ, có nghĩa là biên độ tăng giảm của chúng rất gần nhau. Trong quá trình giảm, biến động của Bitcoin cao hơn khoảng 1,1 đến 1,3 lần so với cổ phiếu phần mềm, thấp hơn nhiều so với mức 2 đến 3 lần mà nhiều người nghĩ.

Có một điểm cần lưu ý: Trong thời kỳ thị trường biến động, bất kể có mối quan hệ thực chất giữa các tài sản hay không, tương quan ngắn hạn đều có thể tăng vọt do sự sụt giảm đồng thời trong sở thích rủi ro của mọi người. Nhưng sự đồng bộ cao này đã kéo dài hơn 18 tháng, điều này cho thấy có thứ gì đó thực chất hơn là biến động ngẫu nhiên đằng sau. Tuy nhiên, bản thân điều này không chứng minh được cái nào gây ra cái nào, cũng không chứng minh mối quan hệ này sẽ kéo dài mãi mãi.

Năm 2025: Một bài kiểm tra lớn cho danh tính "tài sản trú ẩn an toàn"

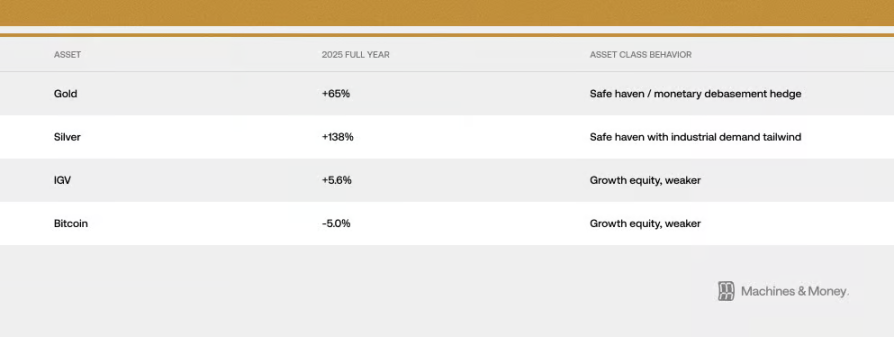

Nếu có năm nào có thể kiểm tra xem Bitcoin có thực sự phòng ngừa rủi ro mất giá tiền tệ hay không, thì đó là năm 2025. Năm đó, mở rộng tài khóa đang tăng tốc, đồng đô la Mỹ suy yếu, rủi ro địa chính trị leo thang, lạm phát không giảm, và kỳ vọng về việc Fed cắt giảm lãi suất ngày càng mạnh.

Đây hoàn toàn phải là môi trường lý tưởng để Bitcoin thể hiện thuộc tính "vàng kỹ thuật số" của mình. Nhưng những gì xảy ra kể từ tháng 10 năm 2025 đã đưa ra một câu trả lời khác: Vàng tăng từ 4.400 USD lên mức cao kỷ lục mới 5.595 USD, trong khi Bitcoin giảm từ 126.000 USD xuống còn hơn 60.000 USD. Hai thứ được gán cùng chức năng "chống lạm phát" này, vào thời điểm thuận lợi nhất để chúng phát huy chức năng đó, lại đi theo hai hướng hoàn toàn ngược nhau. Kết quả chúng ta thấy:

Vàng đã thiết lập mức cao kỷ lục mới 5.595 USD vào ngày 29 tháng 1 năm 2026. Các ngân hàng trung ương đã mua 863 tấn vàng vào năm 2025, đây là năm thứ ba liên tiếp mua mạnh. Nhưng không có ngân hàng trung ương nào mua Bitcoin.

Sự khác biệt lớn về dòng tiền là sự bác bỏ mạnh mẽ nhất đối với luận điểm "vàng kỹ thuật số": Khi các tổ chức lớn và quỹ đầu tư có chủ quyền thực sự cần trú ẩn an toàn, để đối phó với môi trường vĩ mô mà Bitcoin lẽ ra phải bảo vệ họ khỏi tổn thất, họ đã chọn vàng với tỷ lệ vốn đầu tư hơn ba trên một.

Điều này tất nhiên không có nghĩa là Bitcoin sẽ không bao giờ trở thành tài sản trú ẩn an toàn trong tương lai. Chỉ là tại thời điểm hiện tại, dựa trên cơ cấu nhà đầu tư hiện có, trạng thái thị trường và môi trường thanh khoản, nó chưa thể làm được. Năm 2025, cả Bitcoin và cổ phiếu phần mềm chỉ mang lại lợi nhuận một con số ít ỏi, trong khi các tài sản cứng truyền thống lại thể hiện đáng kinh ngạc. Trong bài kiểm tra lớn này, Bitcoin và cổ phiếu tăng trưởng công nghệ thể hiện hành vi nhất quán cao, đây là một trong những bằng chứng mạnh mẽ nhất cho quan điểm "hai bên đang hội tụ".

Tại sao lại như vậy? Ba lý do cấu trúc

Cách thức hoạt động của vốn tổ chức đã thay đổi

Sự xuất hiện của Bitcoin ETF đã thay đổi cơ bản cách thức giao dịch của nó ở cấp độ tổ chức.

Kết quả là, Bitcoin hiện được đặt vào cùng một khuôn khổ ra quyết định đầu tư với cổ phiếu phần mềm. Hệ thống quản lý rủi ro đối xử với chúng như nhau, khi cần điều chỉnh danh mục đầu tư, các tổ chức sẽ mua bán đồng thời hai loại tài sản này, và việc đánh giá hiệu quả cũng thường xếp chúng vào rổ cổ phiếu công nghệ. Khi một quỹ đa tài sản cảm thấy cổ phiếu tăng trưởng có rủi ro quá cao và cần giảm vị thế, nó sẽ bán cổ phiếu phần mềm và Bitcoin trong cùng một giao dịch.

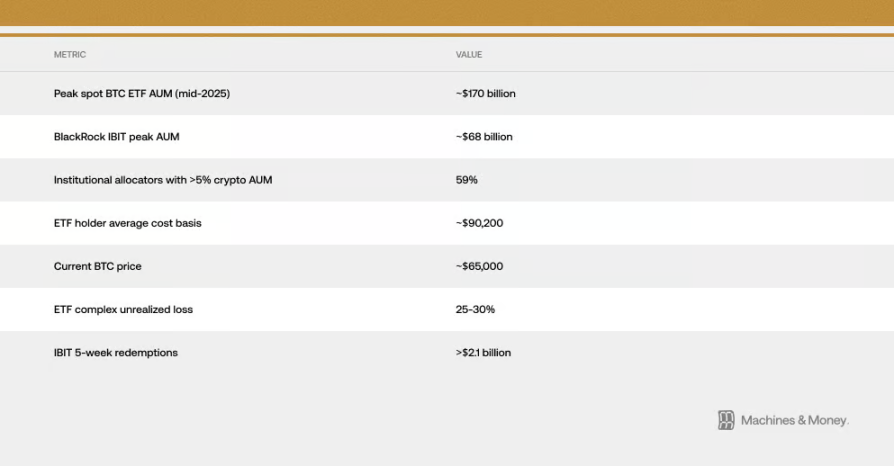

Điều này tạo thành một vòng lặp tự củng cố: Vì các tổ chức phân loại nó là cổ phiếu công nghệ, nên dòng tiền của nó đồng bộ với cổ phiếu công nghệ; và sự đồng bộ này ngược lại lại củng cố định vị cổ phiếu công nghệ của nó trong mắt các tổ chức. Theo ước tính, chi phí trung bình của những người nắm giữ ETF Bitcoin spot tại Mỹ vào khoảng 90.000 USD, điều này có nghĩa là với giá hiện tại giảm xuống khoảng 64.000 USD, toàn bộ vốn tổ chức trong ETF đang lỗ 25% đến 30%. Khoảng cách chi phí này rất quan trọng, vì nó biến nguồn vốn tổ chức vốn có thể nắm giữ dài hạn thành lực lượng bán ra liên tục. Những người nghĩ rằng mua ETF có thể phân tán rủi ro hoặc trú ẩn an toàn, giờ đây chứng kiến ETF vàng tăng, trong khi của họ liên tục lỗ. Kể từ đầu năm 2026, chúng ta liên tục thấy phản ứng dây chuyền này theo thời gian thực: ETF bị rút vốn, sau đó giá Bitcoin giảm, thời gian dòng tiền chảy ra kéo dài kỷ lục kể từ khi ETF niêm yết. Chỉ riêng quỹ IBIT của BlackRock, trong năm tuần gần đây đã có hơn 2,1 tỷ USD chảy ra.

Chúng có cùng "điểm nhạy cảm" với môi trường vĩ mô

Bitcoin và cổ phiếu phần mềm nhạy cảm với cùng thông tin kinh tế vĩ mô: biến động lãi suất thực, tiền trên thị trường nhiều hay ít (M2), Fed in tiền hay thu hồi thanh khoản, đồng đô la mạnh hay yếu, và sở thích rủi ro của toàn thị trường (có thể xem qua chỉ số sợ hãi VIX và chênh lệch tín dụng). Chúng đều thuộc loại tài sản "thời hạn dài" nhạy cảm với lãi suất. Lãi suất thực giảm, chúng tăng; lãi suất thực tăng, chúng giảm. Thị trường nhiều tiền, cả hai đều hưởng lợi; thắt chặt tiền, cả hai đều khó khăn.

Một câu hỏi then chốt là: Bitcoin chỉ có quan hệ chặt chẽ với cổ phiếu phần mềm, hay với tất cả tài sản tăng trưởng nhạy cảm thanh khoản? Bằng chứng ủng hộ khả năng sau hơn. Bitcoin tăng giảm, không phải vì lợi nhuận của công ty phần mềm tốt hay xấu, mà là vì môi trường thắt chặt khiến định giá cổ phiếu phần mềm giảm, đồng thời cũng rút tiền khỏi các tài sản đầu cơ. Mối tương quan này phản ánh sự "nhạy cảm" chung của chúng với môi trường kinh tế vĩ mô, chứ không phải nói rằng về bản chất chúng là một.

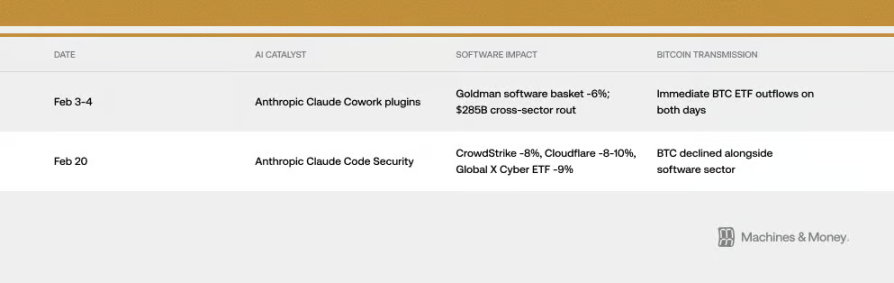

Tuy nhiên, đôi khi cơ chế truyền dẫn trực tiếp đến mức đáng ngạc nhiên. Tháng 2 năm 2026, hai sản phẩm AI không liên quan gì đến Bitcoin được công bố, thậm chí đều ảnh hưởng đến giá Bitcoin. Làm thế nào? Chính là thông qua "đường ống tổ chức" đã nói ở trên. Đây là sự thể hiện của tương quan trong thực tế.

Chỉ số sợ hãi VIX cũng có thể giải thích vấn đề. Khi VIX tăng vọt do dữ liệu lạm phát, cả Bitcoin và cổ phiếu phần mềm đều giảm. Nhưng khi VIX giảm từ mức thấp, cả hai cũng không được hưởng lợi nhiều từ đó. Điều này hoàn toàn phù hợp với đặc điểm của cổ phiếu tăng trưởng biến động cao, chứ không phải là tài sản trú ẩn an toàn.

Việc làm rõ sự khác biệt này rất quan trọng. Nếu tương quan chỉ vì chúng nhạy cảm với cùng các yếu tố vĩ mô, thì một khi môi trường vĩ mô thay đổi, ngay cả khi bản thân