Hai ông lớn chiếm 97%, khối lượng giao dịch tăng 1100%: Cấu trúc lại thị trường dự đoán và cơ hội khởi nghiệp tiếp theo

- Quan điểm cốt lõi: Thị trường dự đoán đang phát triển từ hình thức giao dịch theo sự kiện, trở thành một cơ chế sản xuất thông tin trong nền kinh tế phi chú ý và một loại hình cơ sở hạ tầng xã hội mới. Giá trị của nó được định giá lại trong giai đoạn 2024-2026, ngành công nghiệp thể hiện xu hướng tập trung hóa cao và chuyên môn hóa song song.

- Yếu tố then chốt:

- Quy mô và mức độ tập trung của ngành: Khối lượng giao dịch thị trường dự đoán toàn cầu năm 2025 khoảng 50,25 tỷ USD, thị trường tập trung cao, hai nền tảng Kalshi và Polymarket chiếm tổng cộng hơn 97,5% thị phần.

- Động lực thúc đẩy định giá lại: Kỳ vọng về sự rõ ràng hóa quy định, khối lượng giao dịch tập trung và nguồn cung sự kiện liên tục, nhu cầu khan hiếm về "độ tin cậy xác suất" trong thời đại AI, ba lực lượng cấu trúc chồng chéo thúc đẩy điểm ngoặt ngành.

- Rào cản cạnh tranh cốt lõi: Tài sản cốt lõi là khả năng định nghĩa vấn đề, chìa khóa thành công không nằm ở công nghệ, mà ở việc hình thành tính thanh khoản thông tin liên tục, bước vào khu vực dung sai quy định yếu và được các tổ chức sử dụng làm đầu vào ra quyết định.

- Sự trỗi dậy của các phân khúc chuyên sâu: Thể thao, nền kinh tế sáng tạo, dự đoán AI và tương tác Bot xã hội trở thành bốn hướng phân khúc tăng trưởng cao, phản ánh sự phát triển của thị trường theo hướng phái sinh hóa, dịch vụ hóa dữ liệu, tích hợp AI và sinh thái hóa.

- Hướng phát triển tương lai: Sẽ phát triển nhanh theo bốn chiều sâu: phái sinh hóa, dịch vụ hóa dữ liệu và tích hợp AI, cơ sở hạ tầng mô-đun có thể kết hợp, trải nghiệm người dùng xã hội hóa và nhẹ hóa.

Giới thiệu: Định nghĩa lại Biên giới của Thị trường Dự đoán

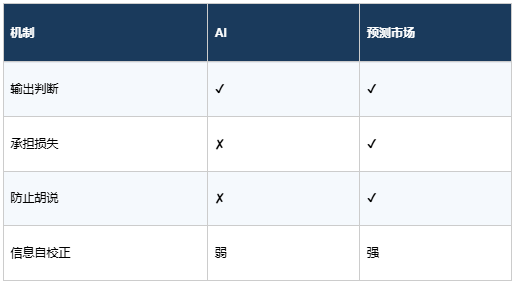

Thị trường dự đoán là một thị trường cho phép người tham gia giao dịch dựa trên kết quả của các sự kiện không chắc chắn trong tương lai, trong đó giá hợp đồng phản ánh sự đồng thuận của thị trường về xác suất xảy ra sự kiện đó. Nó thể hiện độ chính xác vượt trội so với dự đoán của chuyên gia và thăm dò ý kiến trong các lĩnh vực như bầu cử chính trị, kinh tế vĩ mô, sự kiện thể thao, tài sản mã hóa và sự kiện doanh nghiệp.

Bản chất của thị trường dự đoán là một công cụ "tài chính hóa thông tin" – giá cả chính là xác suất. Trong các lĩnh vực có tính không chắc chắn cao và phán đoán chủ quan mạnh, thị trường dự đoán có lợi thế đáng kể.

Tổng khối lượng giao dịch toàn cầu của thị trường dự đoán vào năm 2025 là khoảng 50,25 tỷ USD. Nếu xác định mức độ trưởng thành bằng khối lượng giao dịch thay vì câu chuyện, thì đến năm 2025, thị trường dự đoán mới thực sự hoàn thành bước chuyển từ [sự tò mò ngắn hạn được thúc đẩy bởi sự kiện] sang [thị trường bền vững].

Kalshi đã xác minh rằng ngành không chỉ "có khối lượng giao dịch" mà còn bắt đầu thể hiện khả năng thương mại hóa – báo cáo của họ tuyên bố tạo ra doanh thu phí khoảng 260 triệu USD. Tuy nhiên, thị trường dự đoán vẫn chưa thực sự bước vào giai đoạn tăng trưởng; so với quy mô giao dịch hàng năm hàng triệu tỷ USD của thị trường tương lai tài chính trưởng thành, ngày nay nó giống với tương lai tài chính năm 1982 hơn là tiền mã hóa năm 2020.

Khác với hầu hết các đổi mới tài chính, thị trường dự đoán không trải qua sự cạnh tranh đuôi dài mà nhanh chóng sụp đổ về hai nền tảng: Kalshi và Polymarket cùng chiếm hơn 97,5% thị phần, trong khi tổng khối lượng giao dịch của tất cả các nền tảng còn lại chỉ khoảng 1,25 tỷ USD, thuộc về hệ sinh thái ngoại vi.

1. Bản chất của Thị trường Dự đoán: Cơ chế Sản xuất Thông tin trong Nền kinh tế Phi Chú ý

Thị trường dự đoán không còn chỉ là một sự đổi mới về hình thức giao dịch đơn thuần, mà đang phát triển thành một cơ chế sản xuất thông tin trong nền kinh tế phi chú ý.

Sự khác biệt cốt lõi so với nền kinh tế chú ý truyền thống nằm ở:

- Giá trị không phụ thuộc vào lượt nhấp, lưu lượng truy cập hoặc mức độ phổ biến

- Tài sản cốt lõi là nhận thức và chất lượng thông tin

- Người tham gia thị trường theo đuổi các phán đoán có thể xác minh, giao dịch và tham chiếu được, chứ không phải sự phơi bày chú ý ngắn hạn

Trong logic này, đối thủ cạnh tranh của thị trường dự đoán cũng đã thay đổi:

- Hệ thống nghiên cứu của các công ty môi giới

- Hệ thống đánh giá của các công ty tư vấn

- Quyền kể chuyện của truyền thông

- Đầu ra xác suất sau khi huấn luyện AI

Nói cách khác, đây là một thị trường định giá nhận thức tương lai.

Ranh giới thực sự của ngành ở giai đoạn hiện tại không nằm ở công nghệ, mà ở ba điều: liệu có thể hình thành tính thanh khoản thông tin bền vững hay không; liệu có bước vào "vùng dung sai quy định yếu" thay vì vùng trung gian xám hay không; liệu có được các tổ chức coi là đầu vào quyết định thay vì công cụ giải trí cho nhà đầu tư nhỏ lẻ hay không. Một khi ba điểm này được thiết lập, hình thái của thị trường dự đoán sẽ giống với sự kết hợp của Bloomberg + sàn giao dịch + cơ quan thăm dò ý kiến hơn là một ứng dụng Web3.

Quyền Định nghĩa Vấn đề: Tài sản Cốt lõi Bị Đánh giá Thấp Nghiêm trọng

Đa số mọi người đánh giá thấp tài sản cốt lõi nhất của thị trường dự đoán – không phải là tính thanh khoản, mà là khả năng định nghĩa vấn đề.

Ai nắm giữ quyền định nghĩa vấn đề, người đó nắm giữ: lối vào thông tin, ngữ cảnh giao dịch, quyền giải thích xác suất. Điều này rất giống với cấu trúc quyền lực của các công ty chỉ số (như MSCI). Một vấn đề thị trường được thiết kế tốt, về bản chất là: một khuôn khổ nhận thức có thể giao dịch.

2. Tại sao Giá trị của Thị trường Dự đoán Đột nhiên Được Định giá lại trong Chu kỳ 2024–2026?

Năm 2025 không phải là điểm ngoặt ngẫu nhiên, mà là kết quả của sự chồng chéo của ba loại yếu tố cấu trúc.

2.1 Kỳ vọng Rõ ràng hóa về Quy định

• Thái độ quản lý của nhiều tiểu bang Hoa Kỳ và CFTC đối với hợp đồng sự kiện có xu hướng rõ ràng hơn vào năm 2024

• Con đường hợp pháp của Kalshi mở ra lối vào vốn của các tổ chức truyền thống, dẫn đến khối lượng giao dịch tổ chức đột ngột tăng mạnh

• Các nhà đầu tư truyền thống bắt đầu coi thị trường dự đoán là "công cụ giao dịch sự kiện có thể tính vào alpha", thay vì cờ bạc xám

2.2 Tập trung hóa Quy mô Giao dịch + Cung cấp Sự kiện Liên tục

• Trước đây, các sự kiện thị trường dự đoán chủ yếu tập trung vào chính trị hoặc sự kiện đơn lẻ, với chu kỳ giao dịch ngắn và biến động lớn

• Năm 2025 chứng kiến các sự kiện tần suất cao (thể thao, KPI doanh nghiệp, sự kiện thị trường mã hóa), cho phép thị trường hấp thụ vốn liên tục

• Các sự kiện liên tục tạo ra vòng lặp tự củng cố tính thanh khoản: thanh khoản mang lại chiều sâu thông tin → thu hút nhiều giao dịch hơn → tín hiệu giá chính xác hơn

2.3 Nhu cầu Thông tin Biên tăng mạnh

- Mặc dù thời đại AI tràn ngập dữ liệu, nhưng "độ tin cậy xác suất" trở thành tài sản khan hiếm

- Các quỹ định lượng, quỹ phòng hộ và bộ phận ra quyết định doanh nghiệp bắt đầu coi giá thị trường dự đoán là nguồn tín hiệu thực tế

Logic cốt lõi: Không phải tăng trưởng người dùng lưu lượng, mà là sự tập trung hóa thanh khoản được kích hoạt bởi nhu cầu vốn và thông tin – đây mới là điểm ngoặt thực sự của thị trường dự đoán.

2.4 Ba Lực lượng Cấu trúc Chồng chéo

Lực lượng thứ nhất: "Đường biên thất bại" của Hệ thống Nghiên cứu Truyền thống đang Lộ rõ

Trong thập kỷ qua, nghiên cứu của bên bán dự đoán các điểm ngoặt vĩ mô chậm trễ đáng kể; bên mua dần coi "tốc độ hình thành đồng thuận" là nguồn alpha; các mô hình chuyên gia ngày càng giống kỹ thuật kể chuyện hơn là khám phá xác suất.

Thị trường dự đoán cung cấp một mô hình khác: không phải "ai thông minh hơn", mà là "ai sẵn sàng trả tiền cho phán đoán". Việc phơi bày vốn tự nó trở thành bộ lọc thông tin.

Lực lượng thứ hai: Sau khi AI trỗi dậy, xã hội loài người lại càng cần "nguồn tín hiệu thực" hơn

Mô hình lớn có thể tạo ra phán đoán, nhưng không thể chịu rủi ro. Tính độc đáo của thị trường dự đoán nằm ở lợi thế cơ chế không thể thay thế của nó:

Do đó, nó trở thành một trong số ít hệ thống có cơ chế neo giữ thực tế trong thời đại AI, đó cũng là lý do ngày càng nhiều quỹ định lượng bắt đầu coi giá thị trường dự đoán là biến ngoại sinh.

Lực lượng thứ ba: Web3 Giải quyết một Ràng buộc then chốt – Độ tin cậy Thanh toán

Vấn đề lớn nhất của thị trường dự đoán thời kỳ đầu không phải là không có ai dự đoán, mà là: ai sẽ làm nhà cái? Làm thế nào để ngăn chặn việc không trả nợ? Làm thế nào để tham gia toàn cầu? Thanh toán trên chuỗi giảm sự tin tưởng từ "tin tưởng nhà vận hành" xuống "tin tưởng việc thực thi mã", lần đầu tiên cho phép thị trường dự đoán có khả năng mở rộng xuyên khu vực pháp lý.

3. So sánh Quy mô của các Nền tảng Hàng đầu (Quy mô Thực tế 2025)

① Kalshi — Trung tâm Thanh khoản Hiện tại

• Khối lượng giao dịch danh nghĩa năm 2025 khoảng 23,8 tỷ USD, tăng hơn 1100% so với cùng kỳ

• Từng chiếm 55%–60% khối lượng giao dịch hàng tuần của ngành, trở thành thị trường có tính thanh khoản cao nhất

• Trong một số kỳ thống kê, thị phần toàn cầu tăng lên 62,2%

• Khối lượng giao dịch hàng tháng từng đạt mức 1,3 tỷ USD

• Động lực tăng trưởng chủ yếu đến từ việc mở ra lối vào vốn truyền thống thông qua con đường tuân thủ, chứ không phải mở rộng người dùng mã hóa

Kalshi đã chọn một chiến lược hoàn toàn khác: chủ động bước vào khuôn khổ quy định, định nghĩa thị trường dự đoán là "sàn giao dịch hợp đồng sự kiện", cố gắng sao chép con đường hợp pháp của thị trường tương lai. Tăng trưởng ngắn hạn chậm, nhưng nếu thành công, sẽ mở ra cánh cửa phân bổ vốn cho quỹ hưu trí/RIA/tổ chức.

② Polymarket — Trung tâm Thanh khoản Nguyên bản Mã hóa

• Tổng khối lượng giao dịch năm 2025 khoảng 22 tỷ USD

• Vẫn duy trì quy mô giao dịch hàng tháng hàng trăm triệu USD trong một số tháng

Polymarket đi theo con đường thanh khoản không cần phép toàn cầu: nhanh chóng hình thành mật độ bao phủ sự kiện, sử dụng on-chain để giảm ma sát tham gia, dùng mức độ hoạt động giao dịch thay thế cho độ sâu tuân thủ.

Giá trị thực sự của nó không phải là khối lượng giao dịch, mà là đã thiết lập "đường cong xác suất chính trị thời gian thực" đầu tiên trên thế giới – loại dữ liệu này chưa từng tồn tại trong hệ thống truyền thống.

③ Các nền tảng Hạng hai (Tổng tỷ trọng cực nhỏ, nhưng đại diện cho hướng phân hóa tương lai)

Mặc dù thị trường tập trung cao độ, vẫn xuất hiện một số nền tảng thăm dò, như Azuro, TrendleFi, v.v. Các nền tảng này chỉ đóng góp tổng cộng khoảng 1,25 tỷ USD khối lượng giao dịch, cho thấy ngành vẫn chưa bước vào giai đoạn "trăm hoa đua nở", mà vẫn đang ở giai đoạn xác lập quyền cơ sở hạ tầng.

Augur đại diện cho giới hạn của thử nghiệm phi tập trung thế hệ đầu tiên: quá nhấn mạnh "không cần tin tưởng", bỏ qua trải nghiệm của nhà giao dịch thực tế, không giải quyết được việc phân phối vấn đề và tiếp cận thanh khoản. Điều này cho thấy thị trường dự đoán không phải là vấn đề thuần túy công nghệ, mà là vấn đề thiết kế thị tr