Cấu trúc, rủi ro và chu kỳ mới của thị trường cho vay trên chuỗi

- Quan điểm cốt lõi: Cho vay trên chuỗi đang chuyển đổi từ công cụ đòn bẩy nguyên bản tiền mã hóa thành cơ sở hạ tầng cốt lõi cho việc cấu hình vốn toàn cầu. Sự tăng trưởng của nó được dẫn dắt bởi các giao thức hàng đầu, thúc đẩy bởi tài sản RWA, đồng thời trong khi hướng tới thể chế hóa và tuân thủ, phải đối mặt với nhiều rủi ro như thanh khoản, tín dụng và an ninh chuỗi chéo.

- Yếu tố then chốt:

- Quy mô và cấu trúc thị trường: Tổng TVL cho vay trên chuỗi khoảng 64,3 tỷ USD, chiếm 53,54% tổng TVL DeFi. Trong đó, Aave với TVL khoảng 32,9 tỷ USD chiếm khoảng 50% thị phần, hình thành cấu trúc "một siêu cường, nhiều cường quốc".

- Động cơ tăng trưởng cốt lõi: Tài sản thế giới thực (RWA) trở thành nguồn tăng trưởng quan trọng, quy mô tín dụng tư nhân đã đạt 18,5 tỷ USD. Các nền tảng như Aave Horizon đang đưa tài sản tuân thủ (như trái phiếu chính phủ) vào làm tài sản thế chấp.

- Cải thiện môi trường bên ngoài: Môi trường lãi suất vĩ mô trở nên ôn hòa hơn, khung pháp lý (như Đạo luật Ổn định Tiền tệ GENIUS) dần được làm rõ, giảm chi phí dòng vốn và tuân thủ, tạo điều kiện cho vốn thể chế tham gia.

- Thách thức rủi ro chính: Phụ thuộc cao vào giá trị tài sản thế chấp, biến động thị trường dễ gây ra thanh lý dây chuyền; Cho vay không thế chấp và việc đưa RWA vào mang theo rủi ro vỡ nợ tín dụng; Sự phụ thuộc quá mức vào khuyến khích token và cầu nối chuỗi chéo tiềm ẩn rủi ro an ninh.

- Xu hướng phát triển tương lai: Token hóa chứng khoán (như cổ phiếu Mỹ, ETF) sẽ mở rộng phạm vi tài sản thế chấp; Trái phiếu chính phủ Mỹ có thể trở thành tài sản thế chấp cốt lõi; Thị trường có thể phân hóa thành cấu trúc hai tầng cùng tồn tại: tầng tuân thủ ổn định và tầng đổi mới rủi ro cao.

Điểm chính

- Chức năng cho vay trên chuỗi đang dần chuyển đổi, từ một công cụ chủ yếu dựa vào đòn bẩy trong giai đoạn đầu, tiến dần đến việc trở thành cơ sở hạ tầng cơ bản cho việc phân bổ vốn. Cho vay trên chuỗi đã trở thành một phần quan trọng của hệ sinh thái DeFi. Hiện tại, tổng giá trị bị khóa (TVL) của các giao thức cho vay trên chuỗi là khoảng 64.3 tỷ USD, chiếm khoảng 53.54% tổng TVL của DeFi.

- Aave đã trở thành giao thức hàng đầu trong lĩnh vực cho vay trên chuỗi, với TVL khoảng 32.9 tỷ USD, chiếm khoảng 50% tổng TVL của lĩnh vực cho vay. Đồng thời, các giao thức như Morpho tiếp tục củng cố thị phần, cấu trúc của lĩnh vực cho vay trên chuỗi đang thể hiện một mô hình "một siêu cường, nhiều cường quốc".

- Tài sản tín dụng đã trở thành một phần quan trọng của RWA trên chuỗi. Với việc ngày càng nhiều loại trái phiếu và các tài sản khác được đưa lên chuỗi, cùng với nhu cầu ngày càng tăng của các tổ chức về tài sản thế chấp tuân thủ và có thể truy xuất nguồn gốc, cho vay RWA có khả năng trở thành một động lực tăng trưởng quan trọng khác. Đồng thời, sự cải thiện kép của môi trường tiền tệ vĩ mô và khuôn khổ quy định đang cùng nhau làm giảm chi phí lưu chuyển vốn và tuân thủ, tạo ra các điều kiện bên ngoài thuận lợi hơn cho sự phát triển của thị trường.

- Các giao thức cho vay trên chuỗi cũng phải đối mặt với nhiều rủi ro. Thứ nhất, chúng phụ thuộc nhiều vào giá trị tài sản thế chấp và tính thanh khoản thị trường, biến động thị trường dễ dẫn đến thanh lý. Thứ hai, việc cho vay không thế chấp và sự tích hợp RWA làm tăng rủi ro vỡ nợ tín dụng và rủi ro đối tác. Đồng thời, việc phụ thuộc quá mức vào khuyến khích token làm phình to quy mô một cách ảo; an ninh của các cầu nối trong việc mở rộng đa chuỗi cũng bộc lộ rủi ro cao. Do đó, các giao thức cho vay trên chuỗi phải cân bằng giữa an ninh, tính thanh khoản và tuân thủ trong khi theo đuổi tăng trưởng.

- Với việc mã hóa chứng khoán và các tài sản tuân thủ như trái phiếu chính phủ Mỹ dần được đưa lên chuỗi, cho vay trên chuỗi đang phát triển từ một công cụ tài trợ nguyên bản tiền mã hóa thành cơ sở hạ tầng tài chính chủ đạo, nền tảng thế chấp sẽ trở nên vững chắc hơn. Trong quá trình này, cho vay liên tổ chức trên chuỗi có khả năng trở thành một nguồn tăng trưởng quan trọng. Đồng thời, sự tồn tại song song của lãi suất cố định và thả nổi sẽ thúc đẩy hệ thống lãi suất trên chuỗi ngày càng trưởng thành, logic quy định và vốn cũng có thể thúc đẩy thị trường phân hóa thành một cấu trúc song song giữa tầng tuân thủ ổn định và tầng đổi mới rủi ro cao. Cho vay trên chuỗi sẽ tăng tốc hội nhập vào thị trường vốn toàn cầu thông qua việc tuân thủ hóa tài sản và kết nối thể chế.

Mục lục

I. Tổng quan thị trường cho vay trên chuỗi

1.1. Quy mô thị trường và dòng vốn

1.2. Các yếu tố thúc đẩy vĩ mô và ngành

1.3. Diễn biến quy định và tuân thủ

II. Phân loại thị trường cho vay trên chuỗi

2.1. Giao thức cho vay có thế chấp

2.2. Giao thức cho vay không thế chấp

2.3. Giao thức cho vay mô-đun hóa

2.4. Kết hợp RWA và cho vay

III. Cạnh tranh và cơ cấu thị trường

3.1. Cơ cấu giao thức hàng đầu và biến động TVL

3.2. So sánh cấu trúc doanh thu và mô hình lợi nhuận

3.3. Hồ sơ người dùng và cấu trúc tài sản

3.4. Triển khai đa chuỗi và tích hợp hệ sinh thái

IV. Rủi ro, khó khăn và thách thức

4.1. Rủi ro thanh khoản

4.2. Rủi ro vỡ nợ tín dụng

4.3. Khuyến khích và ảo tưởng tăng trưởng

4.4. Rủi ro đa chuỗi

V. Xu hướng phát triển khả thi

5.1. Chuyển đổi cho vay liên tổ chức lên chuỗi

5.2. Mã hóa chứng khoán và tiềm năng thế chấp

5.3. Trái phiếu chính phủ Mỹ sẽ trở thành tài sản cốt lõi cho vay

5.4. Sự tồn tại song song của lãi suất cố định và thả nổi

5.5. Phân hóa cấu trúc hai tầng của thị trường cho vay

VI. Kết luận

Tài liệu tham khảo

Các giao thức cho vay trên chuỗi đã trở thành một phần quan trọng trong hệ sinh thái DeFi. Từ một công cụ mở rộng đòn bẩy ban đầu, chúng đã mở rộng để bao gồm thị trường vốn đa dạng như stablecoin, RWA, v.v. Các giao thức cho vay trên chuỗi không chỉ ổn định trong việc mang lại tính thanh khoản mà còn ngày càng trở thành trung tâm định giá vốn và trung tâm phân bổ vốn quan trọng. Hiện tại, tổng giá trị bị khóa (TVL) của các giao thức cho vay trên chuỗi là khoảng 64.3 tỷ USD, chiếm khoảng 53.54% tổng TVL của DeFi (gần 120.2 tỷ USD). Cụ thể, Aave chiếm riêng khoảng 50% TVL cho vay, khoảng 32.9 tỷ USD; Morpho và các giao thức khác chiếm các thị phần nhất định.

Ngoài ra, sự đa dạng của nguồn vốn và loại tài sản trong cho vay trên chuỗi cũng đang tăng lên, RWA trở thành động lực tăng trưởng mới cho các giao thức cho vay. Cấu trúc thị trường cho vay trên chuỗi đang đối mặt với tình thế vừa tăng trưởng vừa thách thức. Một mặt, TVL của các giao thức cho vay đã dần phục hồi, tình hình tổng thể thị trường cho thấy dấu hiệu phục hồi. Mặt khác, thị trường vẫn phải đối mặt với những thách thức cấu trúc, tính thanh khoản bị phân mảnh nghiêm trọng, vốn phân tán giữa các giao thức và giữa các chuỗi, thiếu cơ chế tích hợp thanh khoản hiệu quả; cho vay stablecoin truyền thống đang tiến tới bão hòa, trong khi RWA và tín dụng tổ chức vẫn cung ứng không đủ, tạo ra sự phân hóa lãi suất và khẩu vị rủi ro. Phần tiếp theo, báo cáo này sẽ đi sâu vào các khía cạnh như tổng quan thị trường, phân loại thị trường và cơ cấu cạnh tranh, để phân tích có hệ thống logic vận hành, tình hình phát triển và xu hướng của lĩnh vực cho vay trên chuỗi.

I. Tổng quan thị trường cho vay trên chuỗi

1.1. Quy mô thị trường và dòng vốn

Tính đến thời điểm hiện tại, TVL của lĩnh vực cho vay là khoảng 64.3 tỷ USD. Trong đó, TVL của Aave khoảng 32.9 tỷ USD, tỷ lệ đã vượt quá 50%, trở thành giao thức đứng đầu trong cho vay trên chuỗi. Ở nhóm thứ hai, Morpho và các giao thức khác tiếp tục củng cố thị phần, cấu trúc thể hiện mô hình "một siêu cường, nhiều cường quốc". Nhìn chung, vốn đang tập trung xung quanh các nhóm thanh khoản sâu, phủ sóng đa mạng và được hỗ trợ bởi tài sản tuân thủ. Đặc điểm cấu trúc của dòng vốn càng rõ rệt hơn, nhóm vốn RWA trở thành dòng chính của lượng tăng mới.

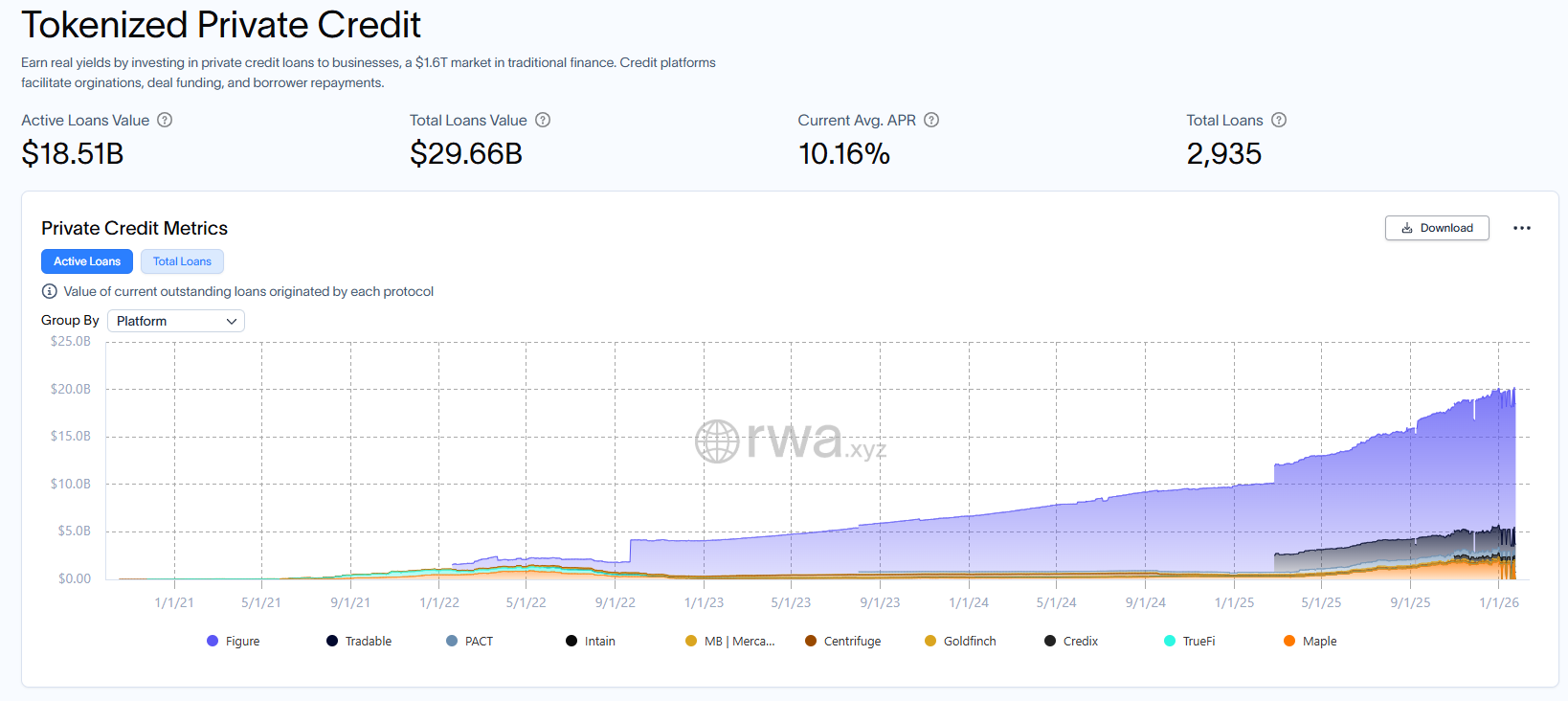

Hiện tại, giao thức cho vay hàng đầu Aave đã khởi động nền tảng có giấy phép hướng đến tổ chức là Horizon, cho phép các tổ chức đã qua KYC sử dụng cổ phần quỹ được mã hóa tuân thủ làm tài sản thế chấp để vay USDC, RLUSD và GHO, từ đó kết nối thêm vốn truyền thống với tính thanh khoản trên chuỗi. Đồng thời, quy mô tín dụng tư nhân RWA đã đạt 18.5 tỷ USD, điều này cũng mở ra lối vào mới cho các giao thức cho vay trên chuỗi tiếp nhận vốn tổ chức.

Nguồn:rwa.xyz ,RWA.xyz | Private Credit

1.2. Các yếu tố thúc đẩy vĩ mô và ngành

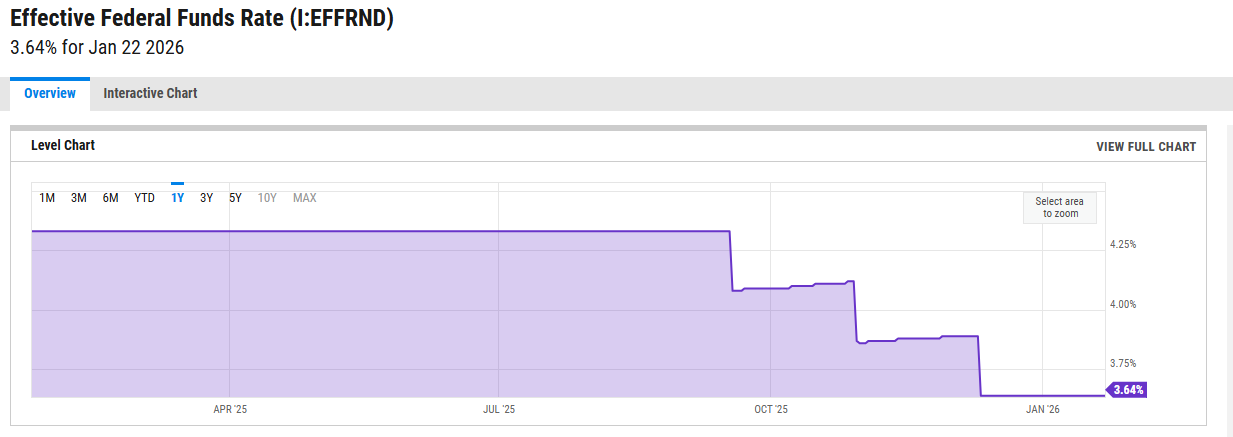

Ở cấp độ vĩ mô, lãi suất quỹ liên bang đã giảm từ mức cao cuối năm 2024 xuống còn khoảng 3.6%, thị trường phổ biến kỳ vọng sẽ duy trì xu hướng nới lỏng ôn hòa trong tương lai. Ngân hàng Trung ương Châu Âu cũng đồng thời phát tín hiệu giảm lãi suất, thúc đẩy nới lỏng thanh khoản trong khu vực đồng euro. Trong bối cảnh này, đối với các tổ chức và vốn có giá trị ròng cao tìm kiếm lợi suất thay thế cho đồng USD, thị trường trên chuỗi không chỉ có thể cung cấp chênh lệch lãi suất vượt trội mà còn có các đặc tính như thanh lý thời gian thực, minh bạch trên chuỗi và khả năng kết hợp tài sản mà các quỹ thị trường tiền tệ truyền thống không thể sao chép. Hiệu ứng chênh lệch vĩ mô này đang thúc đẩy vốn tổ chức tham gia một cách có hệ thống hơn vào các nền tảng định hướng tuân thủ như Aave, và nâng cao giá trị chiến lược của cho vay trên chuỗi trong bản đồ phân bổ vốn toàn cầu.

Nguồn:ycharts ,https://ycharts.com/indicators/effective_federal_funds_rate

1.3. Diễn biến quy định và tuân thủ

Đạo luật Stablecoin GENIUS được thông qua, ý nghĩa lớn nhất của nó là thiết lập vị thế pháp lý cho stablecoin. Đối với các giao thức cho vay trên chuỗi, điều này có nghĩa là rủi ro pháp lý của tài sản thế chấp giảm xuống, có thể thu hút nhiều ngân hàng, quỹ và tổ chức đủ điều kiện hơn tham gia vào thị trường cho vay. Đồng thời, việc thúc đẩy Đạo luật Chống CBDC phần nào ngăn chặn sự thay thế trực tiếp của đồng đô la kỹ thuật số chính thức đối với stablecoin trên thị trường, từ đó đảm bảo vị thế cốt lõi của stablecoin trong hệ thống tài chính kỹ thuật số. Chính sách này thực tế đã dành không gian rộng lớn hơn cho sự phát triển lâu dài của thị trường cho vay trên chuỗi.

Điều đáng chú ý hơn là vào tháng 6 năm 2025, Chủ tịch mới của SEC Mỹ Paul Atkins tại phiên họp bàn tròn chuyên đề lần thứ năm về "DeFi và Tinh thần Mỹ", đã nhấn mạnh khả năng tự vận hành và chống chịu rủi ro của các giao thức DeFi, và cho biết sẽ tiếp tục thúc đẩy "miễn trừ đổi mới", giảm ngưỡng tuân thủ cho các sản phẩm trên chuỗi. Với việc