LBank Labs: Cái nhìn toàn cảnh về ngành công nghiệp tiền điện tử năm 2026

- 核心观点:2026年加密行业将完成结构性重塑,走向成熟与合规。

- 关键要素:

- 高利率环境推动DeFi转向创造真实收益。

- 稳定币成为美元全球输出的战略性金融工具。

- AI Agent与机器人经济实现规模化落地。

- 市场影响:加速行业机构化,模糊传统金融与加密金融边界。

- 时效性标注:中期影响。

giới thiệu

Năm 2025, ngành công nghiệp tiền điện tử sẽ thực sự trưởng thành. Được thúc đẩy bởi các yếu tố kinh tế vĩ mô thuận lợi, Bitcoin sẽ vươn lên trở thành một tài sản vĩ mô toàn cầu, và thị trường tiền điện tử sẽ chính thức bước lên sân khấu thế giới. Sự trưởng thành đi kèm với áp lực—khối lượng thanh lý chưa từng có, áp lực lên các nhà tạo lập thị trường thanh khoản, và sự phân mảnh quy định ngày càng tăng. Tuy nhiên, giữa sự biến động của thị trường, ngành công nghiệp tiền điện tử đang trải qua một sự định hình lại kiến trúc sâu sắc: các công nghệ tự trị phi tập trung (DAT), tài sản thực trên chuỗi quy mô lớn (RWA), cơ sở hạ tầng tập trung vào mục đích và một hệ thống stablecoin liên tục trưởng thành đang không ngừng mở rộng ranh giới của nền kinh tế tiền điện tử.

LBank Labs, hợp tác với CoinGecko và CoinGape, đã phát hành báo cáo "Triển vọng toàn cảnh ngành công nghiệp tiền điện tử năm 2026", cung cấp cho các nhà đầu tư tổ chức và chuyên nghiệp những hiểu biết hướng tới tương lai và phân tích các động lực chính của chu kỳ tiếp theo. Báo cáo này phác thảo một cách có hệ thống các chủ đề đầu tư có ảnh hưởng nhất năm 2026, bao gồm các xu hướng kinh tế vĩ mô đang phát triển, DeFi thế hệ tiếp theo, sự hội tụ của stablecoin, thị trường dự đoán và việc mã hóa nền kinh tế thực. Nền kinh tế ảo không còn chỉ là một tầm nhìn trong tương lai, mà đang dần được xây dựng trên nền tảng blockchain. Năm 2026 sẽ thực sự tiết lộ ai đang định hình nên bối cảnh mới này.

Thị trường vĩ mô và quy định: Tái cấu trúc mang tính cấu trúc trong kỷ nguyên hậu sụp đổ

Thị trường năm 2026 hoạt động trong một môi trường cấu trúc được định hình bởi cả "lãi suất cao kéo dài" và sự thanh lý sau khủng hoảng. Với việc Cục Dự trữ Liên bang duy trì lãi suất chuẩn trong khoảng 3,00%–3,25%, ngưỡng "lãi suất phi rủi ro" 3% quan trọng đã được thiết lập cho tất cả các tài sản kỹ thuật số. Mức lãi suất này đòi hỏi các giao thức tài chính phi tập trung (DeFi) phải tạo ra tiện ích và lợi nhuận thực sự và bền vững, đẩy toàn bộ hệ sinh thái ra khỏi các mô hình kinh tế token gây lạm phát. Môi trường lãi suất cao này trái ngược hoàn toàn với chính sách cắt giảm lãi suất ôn hòa của Ngân hàng Trung ương châu Âu, thúc đẩy dòng vốn giao dịch chênh lệch lãi suất đáng kể đổ vào các stablecoin định giá bằng đô la, củng cố hơn nữa sự thống trị của đồng đô la trong nền kinh tế tiền điện tử. Đồng thời, cấu trúc thị trường đã được thiết lập lại một cách cơ bản bởi "sự sụp đổ chớp nhoáng" xảy ra vào ngày 10 tháng 10 năm 2025. Sự kiện thanh lý trị giá 19 tỷ đô la này, được kích hoạt bởi yếu tố địa chính trị, đã nhanh chóng loại bỏ các khoản đầu cơ rủi ro cao còn lại trên thị trường, đặt nền móng cho sự phục hồi sau đó do các tổ chức có vốn mạnh và các giao thức mạnh mẽ tập trung vào các ứng dụng thực tế dẫn đầu.

Hiện nay, bối cảnh pháp lý toàn cầu đã phân hóa rõ ràng thành hai hệ thống kinh tế riêng biệt. Một là "hệ thống được quản lý", bao gồm các tổ chức và dự án hoạt động theo Đạo luật GENIUS của Mỹ (Đạo luật Đổi mới Quốc gia về Stablecoin) và khuôn khổ MiCA của châu Âu. Đạo luật GENIUS rất quan trọng, định nghĩa stablecoin là một công cụ chiến lược để duy trì vị thế của đồng đô la Mỹ như là đồng tiền dự trữ toàn cầu và yêu cầu các nhà phát hành phải nắm giữ 100% tài sản dự trữ không cần thế chấp. Mặc dù hệ thống này tăng cường đáng kể tính bảo mật, nhưng nó cũng làm nảy sinh "vấn đề lợi nhuận" cho các nhà phát hành, từ đó thúc đẩy sự gia tăng liên tục nhu cầu thị trường đối với các giao thức PayFi thứ cấp sáng tạo.

Ở phía đối diện là "thị trường tự chủ", chủ yếu do các nền tảng tích hợp theo chiều dọc cao chi phối, hoạt động hoàn toàn nằm ngoài phạm vi quản lý trực tiếp của Cục Dự trữ Liên bang. Khi tốc độ điều chỉnh pháp lý hội tụ trên các thị trường lớn ở châu Á, sự khác biệt cấu trúc rõ ràng này cho thấy ngành công nghiệp tiền điện tử đang không thể đảo ngược tiến tới một giai đoạn toàn cầu mới được thúc đẩy bởi thể chế hóa, tuân thủ và giá trị ứng dụng thực tiễn.

Lĩnh vực DeFi: Sự tiến hóa của đổi mới và "Kỷ nguyên hậu AMM"

Năm 2026, hệ sinh thái DeFi đang dần chuyển mình khỏi giai đoạn đầu mang tính đầu cơ, với Tài sản Thế giới Thực (RWA) trở thành nguồn lợi nhuận chính trên chuỗi. Chu kỳ siêu tăng trưởng của RWA không phải do các nhà đầu tư cá nhân thúc đẩy, mà bắt nguồn từ "các định luật tài chính" ở cấp độ tổ chức sau khi kết thúc Kỷ nguyên Lãi suất Bằng Không (ZIRP). Thông qua các Công ty Mục đích Đặc biệt (SPV) được cấu trúc hợp pháp, trái phiếu được mã hóa và trái phiếu Kho bạc Hoa Kỳ được đưa vào chuỗi một cách có hệ thống, cung cấp cho thị trường lợi nhuận trên chuỗi có thể dự đoán được và bền vững.

Sự tích hợp sâu rộng này cải thiện đáng kể hiệu quả của cơ sở hạ tầng tài chính, rút ngắn chu kỳ thanh toán trái phiếu truyền thống từ T+2 xuống dưới 10 phút, biến việc thực thi trên chuỗi trở thành yêu cầu hiệu quả thiết yếu mà các ngân hàng lớn không thể bỏ qua. Đồng thời, các giao thức DeFi năng động đang nhanh chóng hợp nhất với các ngân hàng kỹ thuật số Web2. Ngày càng nhiều công ty fintech đang chuyển lợi nhuận từ hệ thống phụ trợ đến các nhóm thanh khoản DeFi tuân thủ quy định, cung cấp cho người dùng cá nhân các sản phẩm tiết kiệm lãi suất cao thông qua "DeFi vô hình".

Xu hướng này đang làm mờ ranh giới giữa ví phi tập trung và tài khoản ngân hàng truyền thống, tạo ra sự cạnh tranh khốc liệt về điểm truy cập và giao diện người dùng. DeFi không còn tồn tại dưới dạng riêng biệt mà được tích hợp vào hệ thống tài chính chính thống như một phần cơ sở hạ tầng.

Sự chuyển đổi cấu trúc này đi kèm với một cuộc cách mạng công nghệ tập trung vào chuyên môn hóa và hiệu suất. Kỷ nguyên của các blockchain Layer-1 đa năng đã kết thúc, được thay thế bằng các blockchain chuyên dụng được xây dựng dựa trên tối ưu hóa hiệu suất sâu rộng và được thiết kế riêng cho các kịch bản ứng dụng cụ thể. Hyperliquid là một ví dụ điển hình của xu hướng này, đã thành công trong việc thu hẹp khoảng cách hiệu suất lâu nay giữa các sàn giao dịch tập trung (CEX) và sàn giao dịch phi tập trung (DEX) bằng cách chuyển hoàn toàn sổ lệnh của mình lên chuỗi. Hyperliquid áp dụng con đường tích hợp theo chiều dọc "kiểu Apple", đồng thời xây dựng chính blockchain, hệ thống trao đổi và các tiêu chuẩn token, do đó loại bỏ sự phụ thuộc vào các hệ sinh thái bên ngoài và trực tiếp thách thức các sàn giao dịch tập trung truyền thống về hiệu suất thuần túy. Với thời gian xác nhận cuối cùng là 0,2 giây, nó đạt được tốc độ giao dịch và hiệu quả thực thi gần bằng các hệ thống tập trung. Trong khi RWA giới thiệu lợi nhuận tài chính truyền thống trên chuỗi, Ethena đã mở rộng thành công lợi nhuận gốc tiền điện tử thành "trái phiếu internet". Chiến lược trung hòa Delta của nó - đặt cọc dài hạn ETH đồng thời bán khống hợp đồng vĩnh viễn - ổn định cấu trúc lợi nhuận đồng thời tránh được các yêu cầu dự trữ stablecoin của Đạo luật GENIUS. Hiện tại, cơ chế này đã tạo ra lợi suất hàng năm biến động khoảng 8%–12%. Loại "trái phiếu internet" này đang trở thành một chuẩn mực lợi suất không rủi ro độc lập trong hệ sinh thái tiền điện tử, đóng vai trò là lãi suất tham chiếu tiền điện tử riêng biệt với lãi suất quỹ liên bang, và đang dần phát triển thành "tài khoản vãng lai" mặc định cho các quỹ tổ chức trong hệ sinh thái DeFi.

Lĩnh vực Stablecoin: Một con đường phát triển khác biệt

Đến năm 2026, stablecoin đã hoàn tất quá trình chuyển đổi từ một phương tiện trao đổi thành một lớp thanh toán hệ thống trên internet, với khối lượng giao dịch tương đương với mạng lưới thẻ ngân hàng toàn cầu. Sự trưởng thành này về cơ bản bắt nguồn từ "hiệu ứng miếng bọt biển" của Đạo luật GENIUS. Đạo luật này yêu cầu các nhà phát hành stablecoin được quản lý phải sử dụng trái phiếu kho bạc ngắn hạn của Hoa Kỳ làm tài sản dự trữ, chính thức tích hợp stablecoin vào hệ thống xuất khẩu đô la toàn cầu ở cấp độ thể chế, và tạo ra nhu cầu cấu trúc không nhạy cảm với giá cả lên tới 150 tỷ đô la ở cuối đường cong lợi suất ngắn hạn của Hoa Kỳ. Trong bối cảnh toàn cầu đa cực, stablecoin do đó đã phát triển thành một công cụ tài chính chiến lược phục vụ việc tài trợ nợ của Hoa Kỳ.

Mâu thuẫn cốt lõi trong hệ thống này nằm ở "vấn đề lợi suất". Bởi vì Đạo luật GENIUS cấm các nhà phát hành stablecoin được quản lý (như USDC) trả lãi cho người nắm giữ, thị trường đã tách biệt về mặt cấu trúc "thuộc tính tiền tệ" (bản thân stablecoin) khỏi "nguồn lợi suất" (các giao thức DeFi). Sự tách biệt này đã tạo ra các ứng dụng "PayFi" (tài chính thanh toán), nơi người dùng gửi stablecoin không lãi suất vào các giao thức khác nhau để kiếm lợi suất trong các kịch bản khác trên chuỗi. Kết quả là, tiền liên tục chảy từ hệ thống ngân hàng truyền thống sang cơ sở hạ tầng tài chính tiền điện tử, nơi cung cấp khả năng hoạt động 24/7 và hiệu quả vốn cao hơn.

Thị trường hiện tại cho thấy ba chiến lược phát hành khác nhau, với những người chiến thắng rõ ràng nổi lên ở cấp độ kênh thanh toán. Tether (USDT) không còn giới hạn ở việc phát hành stablecoin mà đang tận dụng lượng tiền lưu hành khổng lồ của mình để chuyển đổi thành một nền tảng quản lý tài sản thay thế đa dạng, đầu tư hơn 5 tỷ đô la vào sức mạnh tính toán AI và tài trợ thương mại hàng hóa, do đó giảm đáng kể sự phụ thuộc vào hệ thống ngân hàng Hoa Kỳ. Ngược lại, Circle (USDC) đã chọn cách hoàn toàn hòa nhập với hệ thống ngân hàng, thúc đẩy sự tuân thủ sâu rộng và tích hợp với tài chính truyền thống.

Trong khi đó, các thị trường được quản lý đang phải đối mặt với thách thức từ các stablecoin không phải USD. Ví dụ, các stablecoin Euro tuân thủ các yêu cầu của MiCA (như EURC) đang dần được chấp nhận rộng rãi ở châu Âu do làn sóng hủy niêm yết. Tại các thị trường mới nổi, xu hướng "đô la hóa tiền điện tử" tiếp tục tăng tốc. Đồng thời, nền tảng công nghệ PayFi, được đại diện bởi PYUSD do PayPal phát hành trên Solana, đã thiết lập được lợi thế rõ ràng trong lĩnh vực thanh toán vi mô và chuyển tiền xuyên biên giới nhờ phí giao dịch theo bậc thang và các giao thức chuyển khoản bảo mật hướng đến các kịch bản B2B.

Trong bối cảnh sự khác biệt đáng kể trong hệ thống stablecoin, các nhà phát hành mới nổi đang đẩy nhanh quá trình thương mại hóa và mở rộng quy mô thông qua hợp tác với các sàn giao dịch hàng đầu, trong đó World Liberty Financial (WLFI) là một ví dụ điển hình. Vào tháng 8 năm 2025, LBank, một trong những sàn giao dịch tập trung (CEX) đầu tiên hợp tác với WLFI, đã ra mắt stablecoin USD1 được neo giá vào USD và đồng thời giới thiệu hệ thống điểm thưởng dựa trên USD1. Người dùng có thể tích lũy điểm và kiếm thêm phần thưởng thông qua giao dịch, nắm giữ và staking USD1. Những điểm này có thể được sử dụng trong hệ sinh thái WLFI để đổi phần thưởng và nhận airdrop token quản trị, từ đó biến việc sử dụng stablecoin thành động lực tham gia dài hạn. Đồng thời, LBank cũng ra mắt các sản phẩm đầu tư USD1, cho phép người dùng kết nối USD1 với các giao thức DeFi để có lợi suất cao hơn, giải quyết hiệu quả điểm yếu về cấu trúc của "stablecoin không tạo ra lãi suất" trong khuôn khổ tuân thủ quy định. Thông qua sự liên kết ba chiều giữa giao dịch, ưu đãi và lợi nhuận, sự hợp tác này không chỉ cải thiện đáng kể hiệu quả lưu thông toàn cầu của USD1 mà còn cung cấp cho người dùng bán lẻ một lộ trình rõ ràng để chuyển đổi suôn sẻ từ các stablecoin dùng cho thanh toán sang các tài sản PayFi tạo ra lợi nhuận.

Tóm lại, vấn đề chênh lệch quy định liên quan đến "vấn đề lợi suất" đã được giải quyết thông qua hai hướng rõ ràng: thứ nhất, một hệ thống được cấp phép cho các tổ chức và các sản phẩm trái phiếu chính phủ được mã hóa tạo ra lợi nhuận (như mô hình của BlackRock); thứ hai, các token được đóng gói cho người dùng cá nhân, tức là xây dựng các phiên bản phái sinh tạo ra lợi suất trên nền tảng stablecoin. Kết quả là, việc chỉ nắm giữ stablecoin gốc không tạo ra lãi suất đang dần mất đi sức hấp dẫn đối với người dùng cuối.

Sự trỗi dậy của PayFi trong lĩnh vực thanh toán

PayFi đã trở thành lĩnh vực tăng trưởng tiêu biểu nhất trong năm 2026, thể hiện sự tích hợp sâu rộng giữa các cơ chế thanh toán và khả năng giá trị thời gian của DeFi, tạo ra các sản phẩm tài chính hoàn toàn mới mà khó có thể đạt được trong hệ thống tài chính truyền thống. Về bản chất, PayFi là ứng dụng thực tiễn của "tiền có thể lập trình", tự động hóa việc quản lý thời gian và điều kiện kích hoạt dòng tiền thông qua hợp đồng thông minh.

Trong các kịch bản B2B, các ứng dụng có ảnh hưởng nhất của PayFi bao gồm ứng trước hóa đơn và tài chính chuỗi cung ứng. Các nhóm thanh khoản có thể cung cấp cho doanh nghiệp khoản ứng trước tiền stablecoin theo thời gian thực dựa trên các hóa đơn được mã hóa, từ đó giải phóng vốn lưu động trước đây bị khóa với chu kỳ thanh toán 60-90 ngày, trực tiếp đưa "giá trị thời gian của tiền" vào hệ thống trên chuỗi. Đồng thời, thanh toán lương theo luồng đang dần thay thế mô hình trả lương truyền thống, cho phép thanh toán cho nhân viên theo từng giây, cải thiện đáng kể hiệu quả luân chuyển vốn và tốc độ lưu thông tiền tệ.

Trong quá trình phát triển các hệ thống ngân hàng mới, mô hình DeFi-as-a-Service (DaaS) đang đóng vai trò then chốt. Các ngân hàng kỹ thuật số thân thiện với tiền điện tử mới (như Revolut, Juno và Xapo) không chỉ đơn thuần là cổng thanh toán, mà đang dần phát triển thành các nhà cung cấp dịch vụ DeFi toàn diện. Đến năm 2026, các tổ chức này sẽ đóng vai trò là "người quản lý" đáng tin cậy bằng cách trừu tượng hóa việc quản lý ví và phí gas, tích hợp trực tiếp các giao thức cho vay phía máy chủ như Morpho và Aave vào giao diện người dùng của họ.

Theo kiến trúc này, loại ngân hàng mới có thể cung cấp cho người dùng "tài khoản sinh lời khả dụng", nghĩa là tiền nhàn rỗi của người dùng sẽ tự động được chuyển đến các kho DeFi rủi ro thấp, được thế chấp vượt mức để kiếm được lợi nhuận cấp độ tổ chức (khoảng 4%–5% hàng năm), đồng thời vẫn cho phép chi tiêu tức thì thông qua thẻ ghi nợ. Trong mô hình này, ngân hàng mới đóng vai trò là lớp phân phối cho các giao thức DeFi, đạt được quyền truy cập toàn diện vào lợi nhuận trên chuỗi toàn cầu trong khi vẫn duy trì trải nghiệm người dùng quen thuộc của các ứng dụng ngân hàng truyền thống.

Lý do các thương nhân và doanh nghiệp chấp nhận stablecoin hoàn toàn xuất phát từ hiệu quả kinh tế, cụ thể là chi phí và tốc độ. Trong lĩnh vực thanh toán B2B xuyên biên giới, stablecoin dần trở thành kênh thanh toán mặc định, hoàn tất giao dịch chỉ trong vài giây với chi phí thấp hơn nhiều so với các hệ thống truyền thống, từ đó tránh được phí cao và thời gian chờ đợi lâu của mạng SWIFT. Việc tiếp cận của thương nhân gần như không gặp trở ngại, với các nhà cung cấp dịch vụ chuyên nghiệp xử lý stablecoin và chuyển tiền pháp định vào tài khoản ngân hàng của thương nhân, khiến kênh thanh toán blockchain gần như "vô hình" đối với thương nhân. Lợi thế hiệu quả vượt trội này đang buộc các ngân hàng truyền thống phải tích hợp các kênh stablecoin vào hệ thống dịch vụ tài chính doanh nghiệp của họ. Hơn nữa, các tập đoàn đa quốc gia đang đẩy nhanh việc áp dụng các giải pháp quản lý tiền mặt trên chuỗi, sử dụng stablecoin để thực hiện chuyển khoản thanh khoản tức thời 24/7 giữa các công ty con toàn cầu, về cơ bản loại bỏ vấn đề "tiền mặt trì trệ" tồn tại lâu nay trong hệ thống ngân hàng truyền thống.

Dự đoán xu hướng thị trường: Sự hình thành các lớp phòng ngừa rủi ro của doanh nghiệp

Đến năm 2026, ngành công nghiệp thị trường dự đoán đã hoàn tất quá trình chuyển đổi từ một "sòng bạc chớp nhoáng" không được kiểm soát thành một phiên bản hợp đồng dựa trên sự kiện của "Sở giao dịch chứng khoán New York". Bước ngoặt quan trọng đến từ sự trở lại của thị trường Mỹ: các nền tảng như Polymarket nhận được thư không hành động từ Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) và mua lại các sàn giao dịch được cấp phép; đồng thời, Kalshi đã tích hợp với các nền tảng môi giới chính thống như Robinhood, cho phép các hợp đồng sự kiện tiếp cận trực tiếp hơn 25 triệu tài khoản người dùng bán lẻ.

Mặc dù các sự kiện chính trị vẫn tác động đến khối lượng giao dịch trong một số chu kỳ nhất định, nhưng động lực tăng trưởng thực sự đã chuyển sang các nguồn thanh khoản bền vững, tần suất cao. Cá cược thể thao đã trở thành động lực cốt lõi mới của khối lượng giao dịch, trong khi sự trỗi dậy của các công cụ phái sinh lợi nhuận doanh nghiệp đã biến thị trường dự đoán trở thành công cụ hàng ngày cho các nhà đầu tư dựa trên phân tích cơ bản lần đầu tiên. Giờ đây, các nhà giao dịch có thể đặt lệnh mua hoặc bán dựa trên việc một công ty có vượt quá kỳ vọng về lợi nhuận trên mỗi cổ phiếu hay không (0,03 đô la), biến thị trường dự đoán từ các sản phẩm dựa trên sự kiện thành các công cụ tài chính tần suất cao.

Về mặt công nghệ, cơ sở hạ tầng thị trường dự đoán đang nhanh chóng phát triển theo hướng hiệu suất cao hơn và tự động hóa. Nhu cầu ngày càng tăng về việc thanh toán trong vòng 15 phút đối với các tài sản như BTC và ETH đang tạo ra một "cuộc đua oracle", với thị trường ngày càng ưa chuộng các giải pháp có độ trễ thấp (như Chainlink và Pyth) để xác nhận giá tức thì, thay vì dựa vào các cơ chế giải quyết tranh chấp dài hạn hơn nhưng an toàn hơn. Trong bối cảnh đó, một phần đáng kể khối lượng giao dịch hiện được xử lý bởi các tác nhân AI và các mô hình giao dịch tự động, và thị trường dự đoán đang dần chuyển từ mô hình giao dịch chủ yếu do con người điều khiển sang mô hình mới.

Cảnh quan cạnh tranh cũng đã phân hóa rõ rệt. Một loại là "mô hình Las Vegas", tiêu biểu là Kalshi, với lợi thế cốt lõi nằm ở việc tuân thủ quy định, tích hợp sâu rộng với hệ thống tiền tệ pháp định và cung cấp dịch vụ tiền gửi có lãi cho người dùng thông qua trạng thái được quản lý của mình. Loại còn lại là "mô hình DeFi", tiêu biểu là Polymarket, thống trị về khối lượng giao dịch thuần túy bằng cách tận dụng khả năng đổi mới tiền điện tử vốn có và các sự kiện xu hướng có tính thanh khoản cao.

Đồng thời, những rủi ro mới đang nổi lên vào năm 2026, bao gồm giao dịch giả tạo, tấn công hệ thống dự báo và những mâu thuẫn pháp lý liên tục phát sinh từ sự phân mảnh của luật pháp tiểu bang và khu vực. Những yếu tố này tiếp tục đòi hỏi các nền tảng phải duy trì sự cảnh giác cao độ đối với các cơ chế quản trị và biện pháp bảo vệ kỹ thuật để đảm bảo hoạt động ổn định lâu dài của thị trường dự đoán trong quá trình mở rộng quy mô.

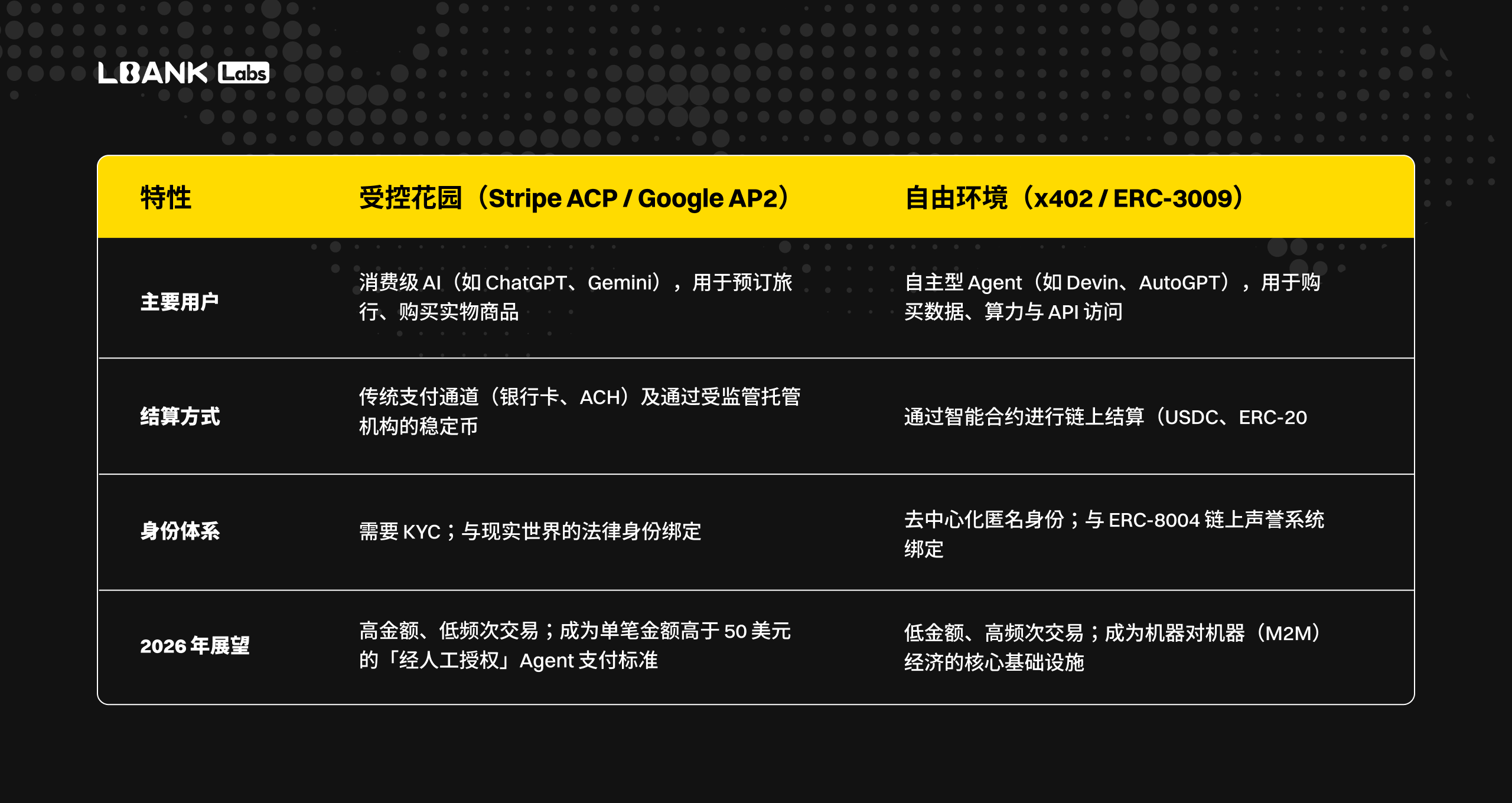

Chuyên đề về Trí tuệ Nhân tạo: Sự hình thành nền kinh tế dựa trên tác nhân

Năm 2026, nền kinh tế đại lý (Agent economy) đạt được triển khai quy mô lớn đầu tiên. Từ các hệ thống nguyên mẫu ban đầu với trải nghiệm trả phí theo từng lần sử dụng rườm rà, nó đã phát triển thành cơ sở hạ tầng cấp độ sản xuất được thúc đẩy bởi cơ chế thanh toán trì hoãn và cơ chế tin cậy tự động, hầu như vô hình đối với người dùng. Một bước đột phá quan trọng đến từ cơ chế x402 V2 tiềm năng: các bên trung gian có thể tổng hợp hàng nghìn yêu cầu nhỏ (ví dụ: 0,001 đô la mỗi token, mỗi lần gọi API hoặc mỗi kết quả tìm kiếm) và thanh toán chúng thông qua một giao dịch duy nhất trên chuỗi, do đó giảm chi phí xuống nhiều bậc và tạo ra sự cạnh tranh khốc liệt giữa các trung tâm thanh toán bù trừ chuyên dụng—một số tập trung vào tốc độ cực nhanh, số khác ưu tiên quyền riêng tư không tiết lộ thông tin.

Trong quá trình này, LBank đã tiên phong trong việc nhắm mục tiêu vào kênh thanh toán AI Agent được thúc đẩy bởi giao thức x402 và ra mắt một số token ý tưởng về giao thức x402, bao gồm BNKR (tăng trưởng tối đa 996%), PING (989%), ZARA (347%), X420 (291%), SANTA (250%) và AURA1 (240%). Thông qua việc liên tục và mạnh mẽ ra mắt các sản phẩm mới cùng với sự hỗ trợ chuyên sâu, LBank đã nắm bắt được bước ngoặt quan trọng, trở thành kênh được ưa chuộng cho các nhà đầu tư sớm và giữ vị trí dẫn đầu trong việc thúc đẩy hệ sinh thái x402. Hơn nữa, LBank đã ra mắt zkPass và khởi xướng hoạt động BoostHub, đẩy nhanh quá trình hình thành các kịch bản giao dịch thực tế và nhu cầu thanh toán trên chuỗi, đồng thời thúc đẩy giao thức x402 từ giai đoạn chứng minh khái niệm sang sử dụng thường xuyên và bền vững.

Khung công nghệ tương tự cũng giải quyết được xung đột cấu trúc lâu nay giữa các phòng thí nghiệm AI và chủ sở hữu nội dung. Cơ chế robots.txt truyền thống dần trở nên kém hiệu quả, được thay thế bằng bảng giá "trả tiền theo lượt thu thập dữ liệu" năng động, cho phép các tác nhân AI đàm phán nội dung chúng cần trong thời gian thực và chỉ trả tiền cho số token thực sự được sử dụng. Mô hình này về cơ bản loại bỏ gánh nặng đăng ký cho cả hai bên, cho phép việc thu thập nội dung và trao đổi giá trị trở lại logic kinh tế tinh tế, theo yêu cầu và có thể lập trình được.

Vấn đề nan giải lâu nay về lòng tin đang được giải quyết hoàn toàn thông qua cơ chế "uy tín làm tài sản thế chấp". ERC-8004 đã phát triển từ bản dự thảo ban đầu thành một hệ thống chấm điểm tín dụng thực tế: các đại lý có lịch sử thanh toán tốt (hành vi của họ được ghi lại một cách bất biến thông qua nhật ký x402) có thể nhận được hạn mức tín dụng Net-30 hoặc Net-60 từ bên trung gian, do đó loại bỏ nhu cầu thanh toán trả trước ngay lập tức cho mỗi giao dịch.

Trong khi đó, người dùng chỉ cần cấp quyền hạn chế một lần thông qua khóa phiên ERC-7710. Toàn bộ "lớp trung gian giao thức"—bao gồm cơ chế phát hiện dựa trên ERC-8004, quy trình đàm phán giữa các tác nhân và thanh toán qua x402—sau đó được ẩn sau một công tắc "Đã ủy quyền cho tác nhân" duy nhất. Ví điện tử không còn xuất hiện trong giao diện người dùng; phần mềm tự động và liền mạch thanh toán cho sức mạnh tính toán, dữ liệu và dịch vụ cần thiết để hoàn thành nhiệm vụ.

Trong mô hình này, nền kinh tế đại lý không còn chỉ là giai đoạn thử nghiệm mà đã chính thức trở thành phương thức hoạt động mặc định. Thanh toán, sự tin cậy và thực thi được tích hợp vào khả năng của lớp cơ sở hạ tầng, cho phép các đại lý hoạt động liên tục với sự can thiệp tối thiểu của người dùng, từ đó đẩy nhanh quá trình triển khai quy mô lớn nền kinh tế thông minh phi tập trung.

Chuyên đề Robot: DePAI và Nền kinh tế máy móc

Đến năm 2026, sự tích hợp giữa mật mã học và robot sẽ phát triển từ các thử nghiệm DePIN lẻ tẻ thành một nền kinh tế máy móc thực sự, chủ yếu được thúc đẩy bởi việc áp dụng rộng rãi giao thức x402 (HTTP 402 Payment Required). Tiêu chuẩn đơn giản và phổ quát này cho phép, lần đầu tiên, robot và các tác nhân AI tự động khám phá, đàm phán và thực hiện thanh toán trong thế giới thực, thu thập các tài nguyên như điện, băng thông, dịch vụ bảo trì hoặc quyền cất cánh và hạ cánh trong thời gian thực thông qua thanh toán vi mô trên chuỗi. Tài sản thanh toán chủ yếu ở dạng stablecoin.

Theo hệ thống này, máy bay không người lái giao hàng có thể tự động sạc pin tại bất kỳ trạm năng lượng mặt trời nào, robot trong kho có thể linh hoạt thuê không gian mặt đất từ các cơ sở cạnh tranh, và xe tự hành có thể đấu thầu quyền ưu tiên đường bộ trong thời gian thực, tất cả mà không cần đăng ký thủ công hoặc thanh toán ngoài chuỗi. Kỷ nguyên của các đàn robot khép kín, biệt lập đang đi đến hồi kết, được thay thế bằng các mạng lưới phần cứng mở, hợp tác tự do, nơi bản thân máy móc hoạt động như các thực thể kinh tế độc lập, tự động kiếm và chi tiêu.

Với sự trỗi dậy của "thương mại dựa trên tác nhân", ranh giới giữa các tác nhân phần mềm và robot vật lý sẽ ngày càng trở nên mờ nhạt. Các tác nhân AI sẽ thường xuyên sử dụng phần cứng vật lý để thực hiện các nhiệm vụ trong thế giới thực và thanh toán cho các đàn robot thông qua các cơ chế ký quỹ hợp đồng thông minh—một quy trình có thể được phối hợp ở các lớp như Virtual Protocol và FABRIC của OpenMind. Đồng thời, các thiết bị robot có giá trị cao sẽ được mã hóa thành tài sản tạo ra lợi nhuận. Các nhà đầu tư có thể nắm giữ cổ phần trong mạng lưới giao hàng bằng máy bay không người lái hoặc các đàn robot dọn dẹp tại các thành phố cụ thể (như New York hoặc Singapore) và tự động nhận phần thưởng được phân bổ cho người nắm giữ token sau khi thanh toán chi phí hoạt động thông qua x402.

Từ góc độ sinh thái, nền kinh tế máy móc sẽ thể hiện sự phân công lao động rõ ràng: Base sẽ thống trị về trí tuệ tác nhân và sự hợp tác phức tạp; Solana sẽ xử lý các khoản thanh toán nhỏ tần suất cao liên quan đến chi phí phân cấp khổng lồ giữa các máy móc; và Peaq sẽ đóng vai trò là sổ cái có thẩm quyền để xác minh danh tính thiết bị và khối lượng công việc vật lý. Cùng nhau, ba thành phần này tạo thành "hệ thần kinh" của nền kinh tế robot đang nổi lên, hỗ trợ nền kinh tế máy móc do DePAI thúc đẩy hướng tới hoạt động quy mô lớn.

Được phát hành chung bởi:

Giới thiệu về CoinGecko

Kể từ khi thành lập vào năm 2014, CoinGecko đã trở thành nền tảng tổng hợp dữ liệu tiền điện tử độc lập lớn nhất thế giới, được hàng triệu người dùng trên toàn cầu tin tưởng. CoinGecko cung cấp cái nhìn toàn diện về thị trường, hỗ trợ dữ liệu đáng tin cậy cho hơn 19.000 loại tiền điện tử được niêm yết trên hơn 1.400 sàn giao dịch trên toàn cầu. Cho dù đó là theo dõi giá cả, phân tích xu hướng thị trường hay phát triển ứng dụng, CoinGecko cam kết cung cấp cho người dùng những thông tin chi tiết giúp họ đưa ra quyết định và khám phá thị trường tiền điện tử nhanh hơn.

Giới thiệu về CoinGape

CoinGape là một nền tảng tin tức và nội dung tiền điện tử độc lập hàng đầu, được thành lập và điều hành bởi một nhóm những người đam mê tiền điện tử. Nhóm tập trung vào việc khám phá sâu rộng hệ sinh thái blockchain và hình dung về tương lai thịnh vượng của tài chính phi tập trung (DeFi), luôn duy trì tính chuyên nghiệp báo chí và đạo đức truyền thông cốt lõi để cung cấp cho độc giả thông tin chính xác và đáng tin cậy về ngành công nghiệp tiền điện tử. Nhờ mức độ minh bạch và liêm chính cao trong việc đưa tin về tiền điện tử, CoinGape đã giành được Giải thưởng Truyền thông Tiền điện tử tại Triển lãm Blockchain Toàn cầu năm 2024 và là á quân trong giải thưởng Blockchain Life. Phân tích thị trường, cập nhật dự án bán trước mới nhất, tin tức về tài trợ tiền điện tử, nội dung podcast và các lĩnh vực liên quan khác đều là trọng tâm cốt lõi của CoinGape, đảm bảo thông tin chính xác, dễ hiểu và duy trì lập trường khách quan và trung lập.