Các ngân hàng kỹ thuật số không còn kiếm tiền từ hoạt động ngân hàng truyền thống; mỏ vàng thực sự nằm ở stablecoin và xác minh danh tính.

- 核心观点:数字银行竞争核心转向盈利模式与基础设施掌控。

- 关键要素:

- 稳定币成为核心盈利与价值捕获环节。

- 身份认证正演变为可移植的独立账户载体。

- 支付流驱动与利息驱动成为关键商业模式。

- 市场影响:推动行业向垂直整合与基础设施层竞争演变。

- 时效性标注:中期影响

Tựa gốc: Ngân hàng số không còn là ngành ngân hàng nữa

Tác giả gốc: Vaidik Mandloi, Token Dispatch

Bản dịch gốc bởi Chopper, Foresight News

Giá trị thực sự của ngân hàng số nằm ở đâu?

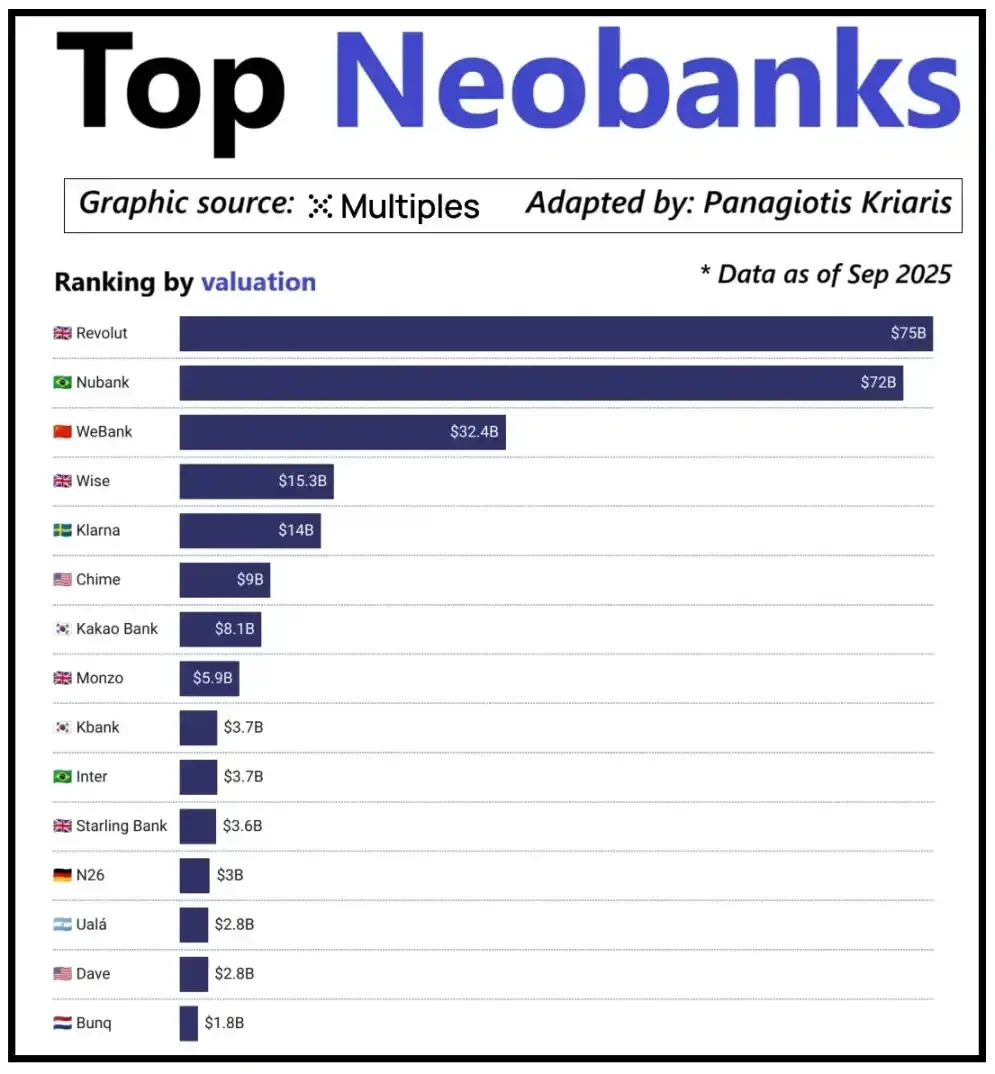

Nhìn vào các ngân hàng kỹ thuật số hàng đầu thế giới, giá trị của chúng không chỉ được quyết định bởi quy mô người dùng, mà còn bởi khả năng tạo doanh thu trên mỗi khách hàng. Revolut là một ví dụ điển hình: mặc dù có ít người dùng hơn ngân hàng kỹ thuật số Nubank của Brazil, nhưng giá trị của nó lại vượt trội hơn. Điều này là do nguồn doanh thu của Revolut được đa dạng hóa, bao gồm nhiều lĩnh vực như giao dịch ngoại hối, giao dịch chứng khoán, quản lý tài sản và dịch vụ thành viên cao cấp. Ngược lại, sự mở rộng kinh doanh của Nubank chủ yếu dựa vào cho vay và thu nhập lãi, chứ không phải phí thẻ ngân hàng. WeBank của Trung Quốc đã áp dụng một cách tiếp cận khác biệt, đạt được sự tăng trưởng thông qua việc kiểm soát chi phí cực kỳ chặt chẽ và tích hợp sâu vào hệ sinh thái Tencent.

Định giá các ngân hàng kỹ thuật số mới nổi hàng đầu

Hiện nay, các ngân hàng tiền điện tử đang đạt đến một bước ngoặt phát triển tương tự. Mô hình "ví điện tử + thẻ ngân hàng" không còn khả thi; bất kỳ tổ chức nào cũng có thể dễ dàng triển khai các dịch vụ như vậy. Lợi thế cạnh tranh khác biệt của một nền tảng nằm chính ở con đường kiếm tiền cốt lõi mà nó lựa chọn: một số nền tảng kiếm lãi từ số dư tài khoản người dùng; một số thu lợi nhuận từ các giao dịch thanh toán bằng stablecoin; và một số ít đặt tiềm năng tăng trưởng của mình vào việc phát hành và quản lý stablecoin, vì đây là nguồn doanh thu ổn định và dễ dự đoán nhất trên thị trường.

Điều này giải thích tầm quan trọng ngày càng tăng của lĩnh vực stablecoin. Đối với stablecoin được bảo đảm bằng dự trữ, lợi nhuận cốt lõi đến từ thu nhập đầu tư của dự trữ, cụ thể là lãi suất tạo ra từ việc đầu tư dự trữ vào trái phiếu chính phủ ngắn hạn hoặc các khoản tương đương tiền mặt. Thu nhập này thuộc về tổ chức phát hành stablecoin, chứ không phải ngân hàng kỹ thuật số chỉ cung cấp cho người dùng chức năng nắm giữ và chi tiêu stablecoin. Mô hình lợi nhuận này không phải là duy nhất trong ngành công nghiệp tiền điện tử: trong tài chính truyền thống, các ngân hàng kỹ thuật số cũng không thể kiếm lãi từ tiền gửi của người dùng; người thực sự nhận được thu nhập này là ngân hàng đối tác quản lý quỹ. Sự xuất hiện của stablecoin làm cho mô hình "tách biệt quyền sở hữu thu nhập" này trở nên minh bạch và tập trung hơn. Tổ chức nắm giữ trái phiếu chính phủ ngắn hạn và các khoản tương đương tiền mặt kiếm được thu nhập lãi suất, trong khi các ứng dụng hướng đến người tiêu dùng chủ yếu chịu trách nhiệm thu hút người dùng và tối ưu hóa trải nghiệm sản phẩm.

Khi việc sử dụng stablecoin tiếp tục mở rộng, một mâu thuẫn đang nổi lên: các nền tảng ứng dụng chịu trách nhiệm thu hút người dùng, khớp giao dịch và xây dựng lòng tin thường không thu được lợi nhuận từ nguồn dự trữ cơ bản. Khoảng cách giá trị này đang buộc các công ty phải tích hợp vào các lĩnh vực chuyên ngành, vượt ra ngoài các công cụ giao diện người dùng đơn giản và tập trung vào việc kiểm soát các khía cạnh cốt lõi như lưu ký và quản lý quỹ.

Xuất phát từ cân nhắc này, các công ty như Stripe và Circle đã tăng đáng kể đầu tư vào hệ sinh thái stablecoin. Họ không còn chỉ dừng lại ở việc phân phối stablecoin mà đang mở rộng sang lĩnh vực thanh toán và quản lý dự trữ, vì đây là những khía cạnh cốt lõi tạo ra lợi nhuận của toàn hệ thống. Ví dụ, Stripe đã ra mắt blockchain riêng của mình, Tempo, được thiết kế đặc biệt cho việc chuyển khoản stablecoin tức thời với chi phí thấp. Thay vì dựa vào các chuỗi công khai hiện có như Ethereum và Solana, Stripe đã xây dựng các kênh giao dịch riêng để kiểm soát quy trình thanh toán, định giá phí và thông lượng giao dịch, tất cả đều trực tiếp mang lại lợi ích kinh tế tốt hơn.

Circle đã áp dụng một chiến lược tương tự, tạo ra mạng lưới thanh toán chuyên dụng riêng của mình, Arc, dành cho USDC. Thông qua Arc, việc chuyển USDC giữa các tổ chức có thể được hoàn tất trong thời gian thực mà không gây tắc nghẽn trên mạng blockchain công cộng hoặc phát sinh phí giao dịch cao. Về cơ bản, Circle đã xây dựng một hệ thống phụ trợ USDC độc lập thông qua Arc, giải phóng họ khỏi sự phụ thuộc vào cơ sở hạ tầng bên ngoài.

Bảo vệ quyền riêng tư là một động lực quan trọng khác cho chiến lược này. Như Prathik giải thích trong bài viết "Tái tạo Blockchain", các blockchain công khai ghi lại mọi giao dịch stablecoin trên một sổ cái minh bạch. Tính năng này phù hợp với các hệ thống tài chính mở, nhưng lại có những hạn chế trong các kịch bản kinh doanh như trả lương, thanh toán cho nhà cung cấp và quản lý kho bạc. Trong những trường hợp này, số tiền giao dịch, đối tác và phương thức thanh toán đều là những thông tin nhạy cảm.

Trên thực tế, tính minh bạch cao của các blockchain công khai cho phép bên thứ ba dễ dàng tái tạo tình hình tài chính nội bộ của một công ty bằng cách sử dụng các công cụ khám phá blockchain và phân tích trên chuỗi. Trong khi đó, Arc Network cho phép chuyển USDC giữa các tổ chức được thanh toán bên ngoài blockchain công khai, giữ được lợi thế về tốc độ thanh toán nhanh cho stablecoin đồng thời đảm bảo tính bảo mật của thông tin giao dịch.

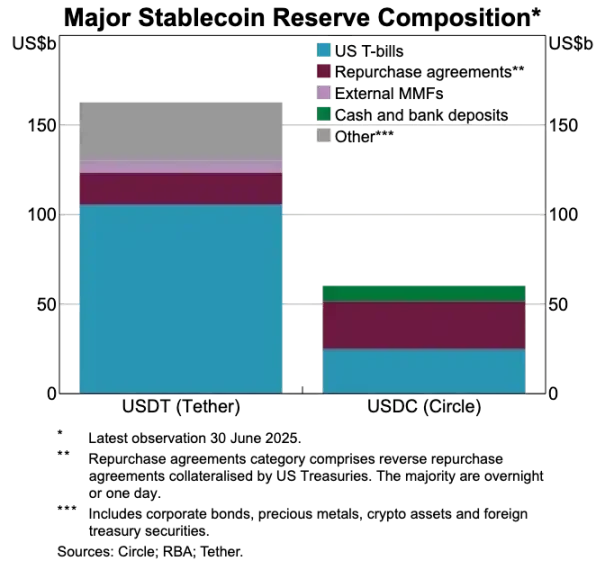

So sánh dự trữ tài sản giữa USDT và USDC

Stablecoin đang làm thay đổi hệ thống thanh toán truyền thống.

Nếu stablecoin là cốt lõi của giá trị, thì các hệ thống thanh toán truyền thống ngày càng trở nên lỗi thời. Quy trình thanh toán hiện tại yêu cầu nhiều bên trung gian: cổng thanh toán thu tiền, bộ xử lý thanh toán định tuyến giao dịch, tổ chức thẻ xác nhận giao dịch, và cuối cùng ngân hàng của cả hai bên xử lý việc thanh toán bù trừ. Mỗi bước đều phát sinh chi phí và gây ra sự chậm trễ trong giao dịch.

Stablecoin hoàn toàn bỏ qua chuỗi quy trình dài dòng này. Việc chuyển tiền bằng stablecoin không phụ thuộc vào các tổ chức thẻ hay các tổ chức thanh toán, cũng không cần chờ đợi các khung thời gian thanh toán hàng loạt; thay vào đó, chúng thực hiện chuyển khoản trực tiếp giữa người dùng với nhau dựa trên mạng lưới cơ bản. Đặc điểm này có tác động sâu sắc đến các ngân hàng kỹ thuật số vì nó thay đổi căn bản kỳ vọng của người dùng – nếu người dùng có thể chuyển tiền ngay lập tức trên các nền tảng khác, họ sẽ không bao giờ chấp nhận các quy trình chuyển tiền rườm rà và tốn kém trong các ngân hàng kỹ thuật số. Các ngân hàng kỹ thuật số hoặc phải tích hợp sâu các kênh giao dịch stablecoin hoặc trở thành mắt xích kém hiệu quả nhất trong toàn bộ chuỗi thanh toán.

Sự chuyển đổi này cũng đã định hình lại mô hình kinh doanh của các ngân hàng số. Trong hệ thống truyền thống, các ngân hàng số có thể kiếm được thu nhập phí ổn định thông qua các giao dịch thẻ ngân hàng vì mạng lưới thanh toán kiểm soát chặt chẽ các khâu cốt lõi của dòng giao dịch. Tuy nhiên, trong hệ thống mới do stablecoin thống trị, biên lợi nhuận này đã bị thu hẹp đáng kể: chuyển khoản ngang hàng bằng stablecoin không mất phí, và các ngân hàng số chỉ dựa vào chi tiêu thẻ ngân hàng để kiếm lợi nhuận đang phải đối mặt với một môi trường cạnh tranh hoàn toàn không mất phí.

Do đó, vai trò của các ngân hàng số đang chuyển từ phát hành thẻ sang các lớp định tuyến thanh toán. Khi phương thức thanh toán chuyển từ thẻ ngân hàng sang chuyển khoản stablecoin trực tiếp, các ngân hàng số phải trở thành các nút cốt lõi trong các giao dịch stablecoin. Các ngân hàng số có khả năng xử lý hiệu quả các luồng giao dịch stablecoin sẽ thống trị thị trường vì một khi người dùng sử dụng chúng làm kênh mặc định để chuyển tiền, sẽ rất khó để họ chuyển sang các nền tảng khác.

Xác thực danh tính đang trở thành thế hệ tiếp theo của các nhà cung cấp dịch vụ tài khoản.

Khi stablecoin giúp thanh toán nhanh hơn và rẻ hơn, một nút thắt quan trọng khác đang ngày càng trở nên rõ ràng: xác minh danh tính. Trong hệ thống tài chính truyền thống, xác minh danh tính là một quy trình riêng biệt: ngân hàng thu thập tài liệu của người dùng, lưu trữ thông tin và hoàn tất quá trình xác minh ở chế độ nền. Tuy nhiên, trong các trường hợp chuyển tiền tức thời trong ví điện tử, mọi giao dịch đều dựa trên một hệ thống xác minh danh tính đáng tin cậy; nếu không có hệ thống này, việc xem xét tuân thủ, kiểm soát chống gian lận và thậm chí cả quản lý quyền truy cập cơ bản đều trở nên bất khả thi.

Đây là lý do tại sao chức năng xác thực danh tính và thanh toán đang nhanh chóng hợp nhất. Thị trường đang dần từ bỏ các quy trình KYC rời rạc của nhiều nền tảng khác nhau và chuyển sang một hệ thống xác thực và nhận dạng di động có thể được sử dụng trên nhiều dịch vụ, quốc gia và nền tảng .

Sự chuyển đổi này đang diễn ra ở châu Âu, với ví định danh kỹ thuật số của EU hiện đang trong giai đoạn triển khai. Thay vì yêu cầu mỗi ngân hàng và ứng dụng thực hiện xác minh danh tính độc lập, EU đã tạo ra một ví định danh thống nhất được chính phủ hỗ trợ, có thể sử dụng bởi tất cả cư dân và doanh nghiệp. Ví này không chỉ lưu trữ thông tin nhận dạng mà còn chứa nhiều chứng chỉ được chứng nhận khác nhau (tuổi, bằng chứng cư trú, giấy phép, thông tin thuế, v.v.), hỗ trợ người dùng ký các tài liệu điện tử và bao gồm chức năng thanh toán tích hợp. Người dùng có thể hoàn tất xác minh danh tính, chia sẻ thông tin theo yêu cầu và thực hiện thanh toán trong một quy trình duy nhất, đạt được sự tích hợp liền mạch trong toàn bộ quy trình.

Nếu ví định danh kỹ thuật số của EU được triển khai thành công, toàn bộ hệ thống ngân hàng châu Âu sẽ được tái cấu trúc: xác minh danh tính sẽ thay thế tài khoản ngân hàng trở thành điểm tiếp cận cốt lõi cho các dịch vụ tài chính. Điều này sẽ biến việc xác minh danh tính thành một lợi ích công cộng, làm mờ ranh giới giữa các ngân hàng truyền thống và ngân hàng kỹ thuật số, trừ khi họ có thể phát triển các dịch vụ giá trị gia tăng dựa trên hệ thống định danh đáng tin cậy này.

Ngành công nghiệp tiền điện tử cũng đang đi theo hướng tương tự. Các thử nghiệm về xác thực danh tính trên chuỗi đã được tiến hành trong nhiều năm, và mặc dù chưa có giải pháp hoàn hảo nào, tất cả các nghiên cứu đều hướng đến cùng một mục tiêu: cung cấp cho người dùng cách thức xác minh danh tính hoặc các thông tin liên quan mà không giới hạn thông tin trên một nền tảng duy nhất.

Dưới đây là một vài trường hợp điển hình:

- Worldcoin: Xây dựng một hệ thống xác minh danh tính toàn cầu, xác thực danh tính thật của người dùng mà không xâm phạm quyền riêng tư của người dùng.

- Gitcoin Passport: Tích hợp nhiều chứng chỉ uy tín và xác thực để giảm nguy cơ tấn công Sybil trong quá trình bỏ phiếu quản trị và phân phối phần thưởng.

- Các framework Polygon ID, zkPass và ZK-proof cho phép người dùng chứng minh các sự kiện cụ thể mà không cần tiết lộ dữ liệu cơ bản.

- Dịch vụ định danh Ethereum (ENS) + Chứng chỉ ngoài chuỗi: Cho phép ví tiền điện tử không chỉ hiển thị số dư tài sản mà còn liên kết danh tính xã hội và thuộc tính xác thực của người dùng.

Hầu hết các dự án xác minh danh tính bằng mật mã đều có chung một mục tiêu: cho phép người dùng tự chứng minh danh tính hoặc các thông tin liên quan của họ, và ngăn chặn việc thông tin danh tính bị khóa bởi một nền tảng duy nhất. Điều này phù hợp với nỗ lực của EU trong việc thúc đẩy ví định danh kỹ thuật số: một chứng chỉ định danh duy nhất có thể đi kèm với người dùng một cách tự do trên các ứng dụng khác nhau mà không cần xác minh lại nhiều lần.

Xu hướng này cũng sẽ thay đổi mô hình hoạt động của các ngân hàng số. Hiện nay, các ngân hàng số coi xác thực danh tính là điểm kiểm soát cốt lõi: đăng ký người dùng, xác minh nền tảng và cuối cùng là tài khoản thuộc về nền tảng đó. Tuy nhiên, khi xác thực danh tính trở thành một chứng chỉ mà người dùng có thể tự mang theo, vai trò của các ngân hàng số sẽ chuyển thành nhà cung cấp dịch vụ kết nối với hệ thống xác thực danh tính đáng tin cậy này. Điều này sẽ đơn giản hóa quy trình mở tài khoản người dùng, giảm chi phí tuân thủ, giảm bớt các bước xác minh trùng lặp và cho phép ví điện tử mã hóa thay thế tài khoản ngân hàng trở thành phương tiện lưu trữ tài sản và danh tính cốt lõi của người dùng.

Xu hướng phát triển trong tương lai

Tóm lại, các yếu tố cốt lõi của hệ thống ngân hàng số đang dần mất đi tính cạnh tranh: quy mô người dùng không còn là lợi thế cạnh tranh, thẻ ngân hàng không còn là lợi thế cạnh tranh, và ngay cả giao diện người dùng đơn giản cũng không còn là lợi thế cạnh tranh . Lợi thế cạnh tranh thực sự nằm ở ba khía cạnh: các sản phẩm sinh lời được các ngân hàng số lựa chọn, các kênh chuyển tiền mà họ dựa vào, và hệ thống xác thực danh tính mà họ tích hợp. Ngoài ra, các chức năng khác sẽ dần hội tụ, trở nên ngày càng dễ thay thế cho nhau.

Các ngân hàng kỹ thuật số thành công trong tương lai sẽ không phải là những phiên bản đơn giản hóa của các ngân hàng truyền thống, mà là các hệ thống tài chính lấy ví điện tử làm trọng tâm. Chúng sẽ được neo giữ bởi một động lực lợi nhuận cốt lõi, yếu tố trực tiếp quyết định tỷ suất lợi nhuận và lợi thế cạnh tranh của nền tảng. Nói chung, các động lực lợi nhuận cốt lõi có thể được chia thành ba loại:

Ngân hàng kỹ thuật số dựa trên lãi suất

Lợi thế cạnh tranh cốt lõi của các nền tảng này nằm ở việc trở thành kênh ưu tiên để người dùng lưu trữ stablecoin. Chỉ cần thu hút được một lượng lớn người dùng tích lũy tài khoản, nền tảng có thể kiếm thu nhập thông qua lãi suất stablecoin được hỗ trợ bởi dự trữ, phần thưởng trên chuỗi, staking và re-staking, mà không cần phụ thuộc vào số lượng người dùng lớn. Lợi thế của họ nằm ở chỗ lợi nhuận từ việc nắm giữ tài sản cao hơn nhiều so với lợi nhuận từ việc lưu thông tài sản. Những ngân hàng kỹ thuật số này, thoạt nhìn có vẻ là các ứng dụng hướng đến người tiêu dùng, thực chất là các nền tảng tiết kiệm hiện đại được ngụy trang dưới dạng ví điện tử, với lợi thế cạnh tranh cốt lõi là cung cấp cho người dùng trải nghiệm gửi tiền và nhận lãi suất liền mạch.

Ngân hàng kỹ thuật số dựa trên dòng thanh toán

Giá trị của các nền tảng này bắt nguồn từ khối lượng giao dịch khổng lồ. Chúng trở thành kênh chính để người dùng nhận và chi tiêu stablecoin, tích hợp sâu rộng quy trình xử lý thanh toán, các nhà bán lẻ, trao đổi tiền pháp định sang tiền điện tử và các kênh thanh toán xuyên biên giới. Mô hình lợi nhuận của chúng tương tự như các ông lớn thanh toán toàn cầu: lợi nhuận trên mỗi giao dịch nhỏ, nhưng một khi trở thành kênh ưu tiên cho việc chuyển tiền của người dùng, chúng có thể tích lũy doanh thu đáng kể thông qua khối lượng giao dịch khổng lồ. Lợi thế cạnh tranh của chúng nằm ở thói quen người dùng và độ tin cậy của dịch vụ, khiến chúng trở thành lựa chọn mặc định của người dùng khi cần chuyển tiền.

Ngân hàng kỹ thuật số, cơ sở hạ tầng stablecoin

Đây là lĩnh vực sâu rộng nhất và có tiềm năng sinh lợi cao nhất. Các ngân hàng kỹ thuật số này không chỉ đơn thuần là kênh lưu thông stablecoin; mục tiêu của chúng là kiểm soát việc phát hành stablecoin, hoặc ít nhất là cơ sở hạ tầng underlying của chúng. Phạm vi kinh doanh của chúng bao gồm các khía cạnh cốt lõi như phát hành, quy đổi, quản lý dự trữ và thanh toán stablecoin. Lĩnh vực này mang lại tỷ suất lợi nhuận cao nhất vì việc kiểm soát dự trữ trực tiếp quyết định việc phân phối lợi nhuận. Các ngân hàng kỹ thuật số này tích hợp chức năng hướng đến người tiêu dùng với tham vọng về cơ sở hạ tầng, vượt ra ngoài các ứng dụng đơn giản để hướng tới một mạng lưới tài chính hoàn chỉnh.

Tóm lại, ngân hàng số dựa trên lãi suất kiếm tiền bằng cách người dùng gửi tiền, ngân hàng số dựa trên dòng thanh toán kiếm tiền bằng cách người dùng chuyển tiền, trong khi ngân hàng số dựa trên cơ sở hạ tầng có thể tạo ra lợi nhuận liên tục bất kể người dùng làm gì.

Tôi dự đoán thị trường sẽ chia thành hai nhóm: nhóm thứ nhất bao gồm các nền tảng ứng dụng hướng đến người tiêu dùng, chủ yếu tích hợp cơ sở hạ tầng hiện có, cung cấp các sản phẩm đơn giản, dễ sử dụng và có chi phí chuyển đổi người dùng cực thấp; nhóm thứ hai sẽ chuyển sang lĩnh vực cốt lõi là tổng hợp giá trị, tập trung vào các hoạt động kinh doanh như phát hành stablecoin, định tuyến giao dịch, thanh toán và tích hợp xác thực danh tính.

Loại hình này sẽ không còn giới hạn ở các ứng dụng, mà thay vào đó sẽ là các nhà cung cấp dịch vụ cơ sở hạ tầng được ngụy trang dưới hình thức các thực thể hướng đến người tiêu dùng. Chúng sẽ có khả năng giữ chân người dùng cực kỳ cao vì chúng sẽ âm thầm trở thành hệ thống cốt lõi cho việc chuyển tiền trên chuỗi.