Nâng cấp Fusaka: Giao điểm giữa bước nhảy vọt về công nghệ và chu kỳ tài chính hóa của Ethereum

- 核心观点:Fusaka升级是以太坊迈向机构级结算层的技术起点。

- 关键要素:

- 引入PeerDAS,实现无需全节点的数据可用性。

- EIP-7918强制L2支付费用,使ETH回归通缩。

- 降低系统摩擦,为未来Verkle升级奠定基础。

- 市场影响:增强以太坊对机构资本的吸引力与价值捕获能力。

- 时效性标注:中期影响

Nâng cấp Fusaka: Giao điểm giữa bước nhảy vọt về công nghệ và chu kỳ tài chính hóa của Ethereum

0 | Tóm tắt — Fusaka không phải là một sự kiện ngắn hạn, mà là điểm khởi đầu về mặt công nghệ cho kỷ nguyên tài chính hóa Ethereum.

Tầm quan trọng của Fusaka đã bị đánh giá thấp nghiêm trọng.

Đây không phải là "một bản nâng cấp khác" mà là điểm khởi đầu thực sự cho bước chuyển của Ethereum sang lớp thanh toán theo tổ chức .

Ethereum hiện đang ở giao điểm của hai đường cong chính:

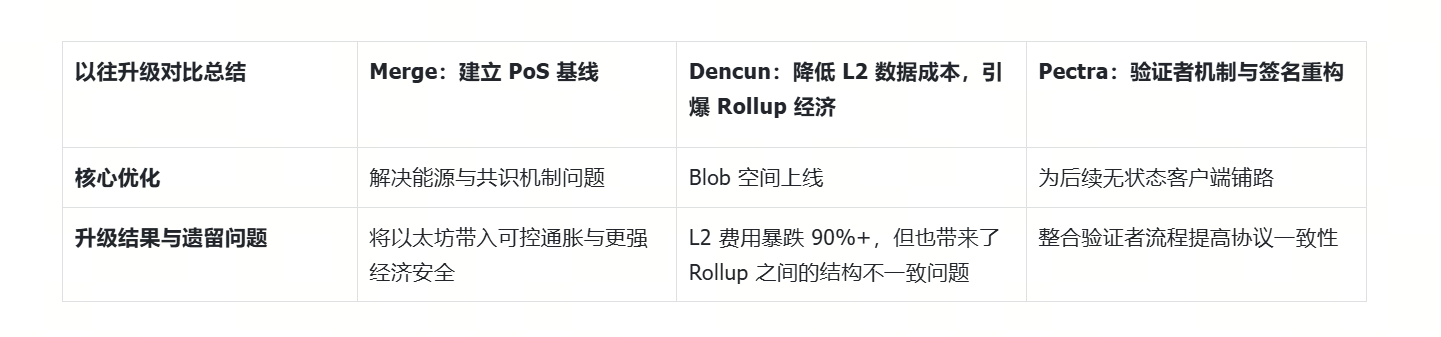

(1) Đường cong công nghệ: Lộ trình nâng cấp hệ thống từ năm 2022

Hợp nhất → Dencun → Pectra → Fusaka → Verkle

Đường cong này thể hiện chiến lược dài hạn của Ethereum nhằm giảm chi phí nút, tăng cường tính nhất quán và cải thiện hiệu quả kinh tế L2 .

(2) Đường cong tài chính hóa: Dòng vốn đổ vào có hệ thống và tài chính truyền thống

ETF → Trái phiếu kho bạc trên chuỗi → Sản phẩm quỹ trên chuỗi → Quản lý thanh khoản cấp độ tổ chức

Đường cong này cho thấy Ethereum đang chuyển đổi từ "hệ điều hành tiền điện tử" sang "lớp thanh toán tài chính toàn cầu". Bản nâng cấp Fusaka nằm tại giao điểm của hai đường cong này và giá trị cốt lõi của nó không nằm ở TPS ngắn hạn mà nằm ở:

- Giảm chi phí đồng bộ hóa trình xác thực

- Tăng cường tính bảo mật và tính nhất quán của Rollup

- Tối ưu hóa tính khả dụng của dữ liệu L2 (PeerDAS)

- Dọn đường cho các khách hàng không quốc tịch trong tương lai (Verkle)

- Để cung cấp cho Ethereum các yêu cầu về tính ổn định của các tổ chức tài chính truyền thống

Fusaka không phải là chất xúc tác giá, mà là điểm khởi đầu cho quá trình định giá lại giữa chu kỳ của ETH. Nó sẽ quyết định tốc độ áp dụng ETH của các tổ chức trong giai đoạn 2025-2027.

1. Tại sao Ethereum cần Fusaka? (Động lực công nghệ + Động lực thị trường)

1.1 Logic tiếp nối lộ trình nâng cấp của Ethereum: Từ câu chuyện mở rộng đến tính nhất quán về cấu trúc

Trong hai năm qua, lộ trình của Ethereum đã chuyển từ "theo đuổi khả năng mở rộng tuyến tính" sang "xây dựng cơ cấu hoạt động nhất quán lâu dài".

Sự phát triển hợp lý của lộ trình nâng cấp như sau:

Fusaka: Tái cấu trúc hệ thống chi phí + Cơ sở hạ tầng chuẩn hóa dựa trên Rollup

Mục tiêu cốt lõi của Fusaka không phải là TPS (giao dịch mỗi giây), mà là giúp hoạt động của Ethereum ổn định, nhất quán và dễ dự đoán hơn, chuẩn bị cho các nâng cấp Verkle trong tương lai. Các chức năng chính của Fusaka bao gồm:

- Giảm chi phí đồng bộ hóa nút

- Cải thiện hiệu quả xác minh tính khả dụng của dữ liệu

- Làm cho đường ống cung cấp của Rollup nhất quán hơn

- Làm cho cơ chế xác thực nhẹ hơn

- Cải thiện khả năng phục hồi hệ thống

Tại sao đây lại là bước ngoặt?

Bởi vì PeerDAS (Lấy mẫu tính khả dụng của dữ liệu) do Fusaka giới thiệu về cơ bản là "phân mảnh thực sự" mà Ethereum đã chờ đợi trong 8 năm.

Đánh giá của Vitalik rất quan trọng:

“PeerDAS rất quan trọng vì nó thực sự phân mảnh. Ethereum đạt được sự đồng thuận trên các khối mà không cần bất kỳ node nào phải xem tất cả dữ liệu.” —— Vitalik

Điều này có nghĩa là Ethereum đã đạt được kiến trúc hệ thống cho phép xác nhận DA mà không cần dựa vào một nút duy nhất lần đầu tiên.

Tuy nhiên, Fusaka vẫn là một "mảnh vỡ chưa hoàn chỉnh" vì ba lý do:

- L2 có thể được mở rộng, nhưng L1 vẫn yêu cầu ZK-EVM phải được mở rộng hoàn toàn.

- Việc xây dựng khối vẫn tập trung vào một người xây dựng duy nhất và cần phải phát triển việc xây dựng khối phân tán trong tương lai.

- Mempool vẫn chưa được phân mảnh và việc lập lịch giao dịch vẫn tập trung.

Nói cách khác, Fusaka đang "phân mảnh 1.0" — đủ tốt, nhưng còn lâu mới đạt đến đỉnh cao. Về mặt giá trị, Fusaka là một "bản nâng cấp nền tảng" cho hệ điều hành Ethereum. Khi bạn đang xây dựng nền tảng, bạn không thấy TPS khổng lồ, nhưng tất cả các siêu kiến trúc trong tương lai sẽ phụ thuộc vào nó.

Nguồn hình ảnh: Twitter của Vitalik

1.2 Các bản tổng hợp đa dạng nhưng thiếu tính nhất quán: Nhiệm vụ công nghệ của Fusaka là "kiểm soát sự hỗn loạn".

Hệ sinh thái Rollup đã đạt đến trạng thái "hỗn loạn thịnh vượng", và sứ mệnh của Fusaka là kiểm soát sự hỗn loạn này. Sự thịnh vượng và phân mảnh của L2 đã ảnh hưởng nghiêm trọng đến chủ quyền công nghệ và kinh tế của chuỗi chính, đồng thời khiến việc nắm bắt giá trị L1 của chuỗi chính trở nên cực kỳ thụ động. Trong hai năm qua, Ethereum Rollup đã bước vào giai đoạn "thịnh vượng nhưng hỗn loạn".

Các vấn đề về cấu trúc hiện tại trong hệ sinh thái Rollup bao gồm: logic Prover không nhất quán (các Rollup khác nhau sử dụng các ngăn xếp ZK khác nhau); sự khác biệt lớn về tốc độ đồng bộ hóa và cập nhật trạng thái; logic cầu nối không nhất quán và bảo mật không đồng đều (nhiều chữ ký, trình sắp xếp của bên thứ ba); và thực tế là cấu trúc bảo mật của Phân tích dữ liệu (DA) vẫn chưa được thống nhất mặc dù chi phí dữ liệu đã giảm.

Tóm lại:

Các bản rollup đang phát triển nhanh chóng, nhưng mỗi bản đều "kết nối với Ethereum theo cách riêng của nó".

Điều này gây ra mối đe dọa đối với "tính nhất quán về cấu trúc mô-đun" lâu dài của Ethereum.

Sứ mệnh của Fusaka: Làm cho Rollup dễ quản lý, dễ dự đoán và dễ xác minh. Biến Ethereum thành một lớp nền tảng "trung lập và tích hợp" hơn.

- Đường ống chứng minh thống nhất

- Lấy mẫu DA có thể dự đoán được nhiều hơn

- Tính quyết định giải quyết nhất quán hơn

- Mối quan hệ xác minh không đồng bộ L1-L2 hợp lý hơn

- Đặt nền tảng cho khả năng tương tác L2 trong tương lai và bảo mật chuỗi chéo

Fusaka là một bước đi cần thiết để hệ sinh thái Rollup chuyển từ "chuỗi đảo tự vận hành" sang "mạng internet chuẩn hóa". Fusaka hướng đến mục tiêu giải quyết "vấn đề không khớp giữa tài nguyên L1 và các mảnh ghép L2".

1.3 Bối cảnh thị trường: Ethereum bước vào chu kỳ áp dụng của các tổ chức (Nâng cấp do tài chính hóa)

ETF đại diện cho giai đoạn đầu tiên của quá trình tài chính hóa Ethereum; việc áp dụng thực sự vẫn chưa bắt đầu. Bên cạnh các động lực công nghệ, động lực thị trường đằng sau việc Ethereum ra mắt Fusaka vào thời điểm này còn đáng chú ý hơn . Chúng ta đang bước vào "Chu kỳ Áp dụng của Tổ chức".

Biểu hiện của nó như sau:

- ETF giao ngay ETH đang trở thành cánh cổng cho các quỹ dài hạn: ETH đã được đưa vào hệ thống phân bổ tài sản chính thống tại Hoa Kỳ; cơ chế tạo và mua lại ETF hình thành nên mô hình dòng vốn đổ vào mang tính cấu trúc.

- Các tổ chức tài chính đang xem Ethereum như một "nền tảng công nghệ" hơn là một "tài sản đầu cơ".

Nguồn hình ảnh: rwa.xyz

Các công ty này bao gồm BlackRock, Fidelity, Franklin Templeton và WisdomTree, đang thử nghiệm trái phiếu chính phủ trên chuỗi, quỹ thị trường tiền tệ trên chuỗi, sản phẩm nợ ngắn hạn trên chuỗi và quản lý lợi suất trên chuỗi. Các sản phẩm này có chung yêu cầu: đồng bộ hóa ổn định với blockchain công khai cơ sở, chi phí xác minh có thể kiểm soát được và tính khả dụng của dữ liệu nhất quán.

- Ethereum đã trở thành "nền tảng mặc định" để các tổ chức tài chính Hoa Kỳ tiến hành các thử nghiệm trên chuỗi.

Bao gồm: BUIDL (Quỹ BlackRock On-chain), Quỹ Franklin OnChain US Treasury (BENJI), các sản phẩm có lợi suất ổn định từ Ondo/Mountain Protocol và một số máy chủ L2 chuyên dụng RWA hiện đang được triển khai.

Tất cả các hệ thống tài chính chuỗi khối này đều yêu cầu một lớp nền Ethereum ổn định hơn, đồng bộ hóa nhanh chóng và tiết kiệm chi phí hơn , đó là lý do tại sao Fusaka xuất hiện vào thời điểm này.

2. Phân tích chuyên sâu về bản nâng cấp Fusaka: giảm thiểu sự cản trở của hệ thống và đẩy nhanh giai đoạn giữa của quá trình nắm bắt giá trị và tài chính hóa Ethereum.

Về cơ bản, Fusaka giảm chi phí ma sát hệ thống của Ethereum, đồng thời hoàn thành vòng lặp khép kín thực sự của "con đường nắm bắt giá trị" lần đầu tiên: quy mô L2 càng lớn, khả năng nắm bắt giá trị của ETH càng mạnh.

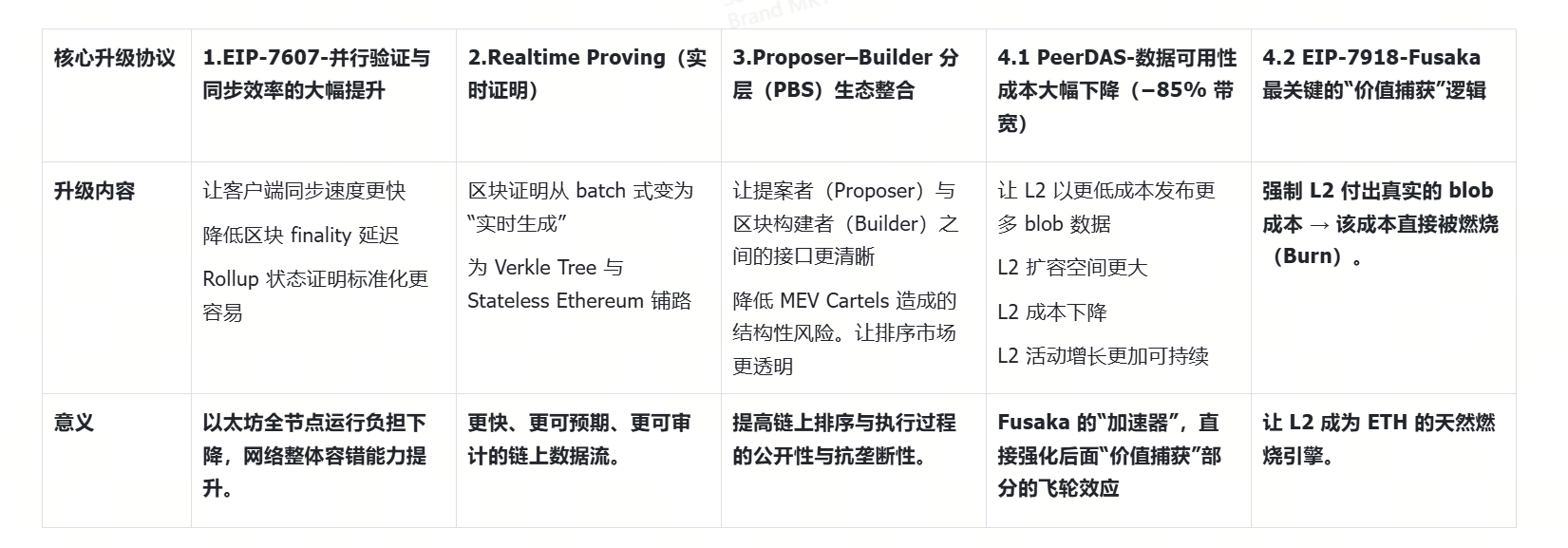

2.1 Sự tiến hóa công nghệ: Cải tiến giao thức cốt lõi (Giảm chi phí ma sát hệ thống)

Điểm mấu chốt: Fusaka không nhằm mục đích tăng TPS một cách bùng nổ, mà là "khiến Ethereum hoạt động nhanh hơn, ổn định hơn, rẻ hơn và đáng tin cậy hơn".

Công nghệ cốt lõi của Fusaka có thể được chia thành bốn dòng chính:

2.2 EIP-7918: Logic "nắm bắt giá trị" quan trọng nhất của Fusaka

Đây là phần bị đánh giá thấp nhất của Fusaka, nhưng lại là phần thực sự thay đổi mô hình kinh tế ETH.

Vấn đề trước khi nâng cấp: 85% giao dịch Ethereum diễn ra trên L2, nhưng phí cho các blob được phát hành trên L2 gần như bằng 0. Kết quả là , L2 càng thịnh vượng thì tỷ lệ đốt ETH càng thấp. ETH thực tế đã trải qua lạm phát nhẹ trong giai đoạn 2024–2025.

Chức năng cốt lõi của EIP-7918:

Bằng cách buộc L2 phải trả chi phí blob thực tế, phạm vi đốt ETH đã được mở rộng từ chủ yếu là L1 sang bao gồm cả L1 và tất cả các hoạt động L2; EIP-7918 yêu cầu các dịch vụ Lớp 2 phải trả phí giao dịch thực tế cho Ethereum. Điều này có nghĩa là mọi giao dịch L2 giờ đây sẽ tự động tham gia vào việc đốt ETH, biến L2 thành một công cụ tự nhiên để đốt ETH.

Hiện tại, phần lớn việc đốt ETH đến từ các giao dịch trên mạng chính. Đây là lý do tại sao Ethereum sẽ trải qua lạm phát nhẹ trong giai đoạn 2024-2025: Token L2 làm giảm chi phí của mạng chính, do đó làm giảm lượng ETH bị đốt, trong khi cơ chế staking vẫn tiếp tục phát hành ETH mới.

Sau vụ việc Fusaka:

- Mỗi blob L2 có chi phí tối thiểu.

- Chi phí này = đốt trực tiếp

- Mọi sự tăng trưởng của L2 đều tương ứng với sự gia tăng tương ứng trong việc đốt ETH. Tỷ lệ chấp nhận token L2 càng cao, lượng Ethereum bị đốt càng nhiều, khiến Ethereum trở nên khan hiếm hơn. Ethereum thực sự đã có được một cơ chế đốt hoàn toàn mới được điều khiển bởi toàn bộ hệ sinh thái L2.

Ethereum có thể quay trở lại tình trạng giảm phát lần đầu tiên sau nhiều năm; mô hình kinh tế ETH hàng năm sau Fusaka:

Đây được coi là bản nâng cấp giá trị quan trọng nhất kể từ EIP-1559.

EIP-7918+PeerDAS sẽ đẩy nhanh quá trình hiện thực hóa hiệu ứng bánh đà:

- PeerDAS thúc đẩy tăng trưởng L2 (và do đó làm tăng lượng ETH bị đốt). PeerDAS giảm 85% băng thông, cho phép các node L2 xuất bản nhiều BLOB hơn với chi phí thấp hơn. Nhiều BLOB hơn = trả nhiều phí hơn. Trả nhiều phí hơn = đốt nhiều ETH hơn. Về cơ bản, Ethereum đã biến tăng trưởng L2 thành một bánh đà cho sự khan hiếm ETH.

- Tăng giới hạn gas → Nhiều giao dịch hơn → Nhiều block bị đốt cháy hơn. Giới hạn gas tăng từ 36 triệu lên 60 triệu. - Mỗi block có thể chứa nhiều giao dịch hơn. Nhiều giao dịch hơn = Phí cơ sở cao hơn. - Phí cơ sở = Tự động đốt. - Do đó, số lượng block bị đốt cháy trên mạng chính cũng tăng lên khi mức độ đốt cháy L2 tăng lên.

- Phí L2 thấp hơn = Sử dụng nhiều hơn = Đốt nhiều hơn. Với Fusaka: giao dịch rẻ hơn + bắc cầu rẻ hơn + trò chơi trên chuỗi rẻ hơn + ứng dụng xã hội dễ dàng hơn = phí L2 thấp hơn → nhiều giao dịch hơn → phát hành BLOB nhiều hơn → đốt nhiều ETH hơn. Về cơ bản, Ethereum đang tự kiếm tiền từ chính khả năng mở rộng của mình.

- Bản nâng cấp này cuối cùng đã đưa Ethereum ngang bằng với Rollups. Trước Fusaka: Tăng trưởng token L2 → giảm đốt ETH → ETH chịu tác động lạm phát. Sau Fusaka: Tăng trưởng token L2 → tăng đốt ETH → ETH chịu tác động giảm phát.

Tóm lại, giảm phát mang lại năng lượng tích cực. Trước đây, giảm phát đòi hỏi phải có giao dịch, nhưng giờ đây cả L1 và L2Q đều đang đóng góp tích cực vào giảm phát. Giá sẽ ổn định hơn khi giảm phát xảy ra, và nguồn cung sẽ giảm. Đây là một điểm cộng to lớn cho ETH, và là một điểm cộng dài hạn.

2.3 Từ 3.000 đô la đến 8.000 đô la: Phân tích thực nghiệm về sự tiến triển trong quá trình tài chính hóa ETH, xuất phát từ tính chắc chắn của việc cắt giảm lãi suất, việc triển khai RWA và tỷ lệ luân chuyển tổ chức thấp.

RWA và quỹ Treasury không chỉ là những câu chuyện kể; chúng là bằng chứng cho thấy sự chuyển đổi của Ethereum từ cơ sở hạ tầng tài chính sang hệ thống tài chính.

- Việc cắt giảm lãi suất vào tháng 12 là yếu tố tích cực sẽ kéo dài đến đầu năm 2026; lợi ích của việc cắt giảm lãi suất là rất chắc chắn.

Giữa tháng 12 năm 2025 - Đầu tháng 1 năm 2026: Trong vòng 1-2 tuần sau khi cắt giảm lãi suất, dòng vốn ròng vào ETF dự kiến sẽ vượt quá 5 tỷ đô la mỗi tuần, đẩy ETH từ mức 3.000 đô la hiện tại để nhanh chóng vượt qua hai mức kháng cự chính là 4.000 đô la (mức cao nhất trong tháng 7) và 6.000 đô la (mức cao thứ hai trong lịch sử năm 2021);

Từ giữa tháng 1 đến tháng 2 năm 2026: Với việc phân bổ ban đầu các quỹ 401(k) và việc ra mắt tập trung các dự án RWA, ETH dự kiến sẽ đạt 8.000 đô la, tương ứng với vốn hóa thị trường là 816 tỷ đô la, gần bằng 80% tổng quy mô hiện tại của các quỹ ETF vàng, khiến định giá của nó trở nên hợp lý.

- Tài sản ETF đang quản lý: 17,825 tỷ đô la

Không giống như tính biến động ngắn hạn của ETF, các khoản nắm giữ trên chuỗi của tổ chức thể hiện đặc điểm "tỷ lệ luân chuyển thấp + tính ổn định cao". Ví trên chuỗi của Coinbase, nắm giữ 440 triệu đô la ETH, có tỷ lệ luân chuyển trung bình hàng tháng chỉ 0,3%, thấp hơn nhiều so với mức trung bình 5% của thị trường ETF. Quan trọng hơn, chính sách của chính quyền Trump về việc đưa tài sản tiền điện tử vào các tài khoản hưu trí 401(k) đã mở ra một kênh cho 12,5 nghìn tỷ đô la vốn dài hạn tham gia vào thị trường. Các quỹ này, thông qua việc lưu ký trên chuỗi tuân thủ, phân bổ trực tiếp ETH, cung cấp một sự hỗ trợ "ngược chu kỳ" cho giá.

- Mã hóa RWA đang bước vào giai đoạn tăng trưởng bùng nổ.

Sự tham gia của các tổ chức đang thúc đẩy lưu thông tài sản thực tế trên chuỗi. Token BUIDL của BlackRock, được phát hành trên Ethereum, đã đạt quy mô 2,385 tỷ đô la, biến các tài sản truyền thống như trái phiếu kho bạc Hoa Kỳ thành token có thể lập trình. Yuancoin Innovation, một công ty phát hành stablecoin tuân thủ quy định có trụ sở tại Hồng Kông, đang tiếp tục khám phá mô hình kết hợp "stablecoin + RWA", dự định phát hành một stablecoin được neo giá theo đồng Nhân dân tệ nước ngoài trên Ethereum để thanh toán thương mại xuyên biên giới. Theo dữ liệu từ RWA.xyz , quy mô tài sản được token hóa trên chuỗi đã tăng 113% so với cùng kỳ năm trước vào năm 2025, với Ethereum xử lý 82% khối lượng giao dịch.

- Cơ sở hạ tầng lớp 2 đang có nhu cầu tăng đột biến.

Nhu cầu giao dịch tần suất cao của các tổ chức đang thúc đẩy việc nâng cấp hiệu suất ở Lớp 2. Arbitrum đã hỗ trợ Robinhood triển khai giao dịch token hóa hơn 200 cổ phiếu Mỹ, với khối lượng giao dịch trên chuỗi hàng ngày vượt quá 1,2 tỷ đô la. TEN, một mạng lưới L2 do R3 dẫn đầu, đã hoàn thành vòng gọi vốn 9 triệu đô la, phát triển một mô-đun thanh toán bù trừ tuân thủ dành riêng cho các tổ chức và dự kiến sẽ tích hợp với hệ thống thanh toán xuyên biên giới của HSBC trong quý 4. Tỷ lệ khối lượng giao dịch Lớp 2 dự kiến sẽ tăng từ 21% vào năm 2024 lên 47%, trở thành "bộ đệm hiệu suất" cho sự gia nhập của các tổ chức.

Tóm lại, những yếu tố trên hiện đang tích cực với độ chắc chắn đáng kể. Biến động ngắn hạn sẽ không làm thay đổi xu hướng dài hạn, mặc dù có thể có rủi ro thoái lui ngắn hạn và rủi ro pháp lý. Hơn nữa, việc nắm giữ của các tổ chức mang lại tính ổn định cao.

3. Tác động cơ bản của Fusaka đối với bối cảnh cạnh tranh dài hạn của Ethereum

Mặc dù bản nâng cấp Fusaka tập trung vào tối ưu hóa cấu trúc nội bộ, nhưng tác động của nó đã vượt ra ngoài phạm vi công nghệ, thay đổi một cách tinh tế vị thế cạnh tranh của Ethereum trên toàn ngành. Sự kết hợp giữa PeerDAS và 7918 đã thiết lập một khuôn khổ cơ bản "nhất quán về mặt cấu trúc, có thể dự đoán và kiểm toán được" cho Ethereum, nâng tầm nó từ "người dẫn đầu hệ sinh thái" lên "người dẫn đầu về tính ổn định ở cấp độ hệ thống".

Đây là lý do tại sao các tổ chức gần như luôn chọn Ethereum khi tiến hành các thử nghiệm tài chính trên chuỗi: nó cung cấp một lớp thanh lý đủ mạnh mẽ, một mô hình dữ liệu khả dụng thống nhất và một cấu trúc chi phí bền vững. Trong trường hợp này, việc mở rộng Lớp 2 không còn làm giảm giá trị của Ethereum mà còn trực tiếp góp phần vào sự khan hiếm của ETH.

Do đó, Fusaka không chỉ là một phiên bản công nghệ mà còn đặt nền tảng cho sự cạnh tranh cấp cao hơn như Verkle, máy khách không trạng thái, xây dựng khối phân tán và tài chính chuỗi tổ chức.

Trong chu kỳ mới của blockchain công khai này, lợi thế cạnh tranh của Ethereum đang chuyển từ "hiệu suất" sang "bảo mật có cấu trúc + khả năng sử dụng ở cấp độ tài chính" và lợi thế này sẽ được khuếch đại hơn nữa trong 2–3 năm tới.