Liệu Lighter, công ty sắp ra mắt loại tiền điện tử riêng, có thể vượt qua Hyperliquid không?

- 核心观点:Lighter交易量激增但资金沉淀不足,增长依赖激励。

- 关键要素:

- 交易量领先但TVL偏低,资金沉淀不足。

- 零手续费与空投预期驱动高频交易,用户留存存疑。

- 专用zk-rollup架构提升性能但曾现宕机风险。

- 市场影响:考验去中心化衍生品DEX激励退坡后的真实竞争力。

- 时效性标注:中期影响

Gần đây, khối lượng giao dịch của Lighter trên thị trường hợp đồng phi tập trung vĩnh viễn (DEX) đã tăng nhanh chóng, với khối lượng giao dịch tích lũy hàng ngày, hàng tuần và hàng tháng vượt qua Hyperliquid, khiến nó trở thành DEX tăng trưởng nhanh nhất trong giai đoạn hiện tại. Tuy nhiên, xét về cấu trúc vốn, TVL và số lượng hợp đồng mở của Lighter không tăng theo khối lượng giao dịch, cho thấy sự chênh lệch đáng kể giữa hoạt động giao dịch và tích lũy vốn, phản ánh đặc điểm giai đoạn hiện tại của cấu trúc người dùng và hành vi giao dịch. Trong khi đó, Lighter đã hoàn thành vòng gọi vốn 68 triệu đô la vào tháng 11, nhận được hỗ trợ từ Founders Fund, Ribbit Capital và Robinhood, cùng các tổ chức khác. Với tác động kết hợp của dòng vốn đổ vào và TGE (Thời điểm Chỉ dẫn Địa lý) đang đến gần, hệ thống điểm và kỳ vọng airdrop của nó đang trở thành chất xúc tác chính cho hoạt động gia tăng của người dùng. Trong bối cảnh này, Viện Nghiên cứu CoinW sẽ tiến hành phân tích có hệ thống về sự phát triển hiện tại của Lighter từ góc độ hiệu suất giao dịch, thiết kế cơ chế và rủi ro tiềm ẩn.

I. Lighter tiếp tục dẫn đầu về khối lượng giao dịch

1. Khối lượng giao dịch hàng ngày/hàng tuần/hàng tháng nằm trong top đầu trong ngành.

Theo dữ liệu của DefiLlama, Lighter hiện đang dẫn đầu trong số các sàn giao dịch hợp đồng vĩnh viễn phi tập trung (DEX) về cả khối lượng giao dịch hàng ngày và hàng tuần. Khối lượng giao dịch hàng ngày của Lighter đạt khoảng 11,9 tỷ đô la, và khối lượng giao dịch hàng tuần vượt quá 64,3 tỷ đô la. Trong 30 ngày qua, Lighter, với khối lượng giao dịch hợp đồng vĩnh viễn khoảng 297,7 tỷ đô la, đã vượt qua con số 251,1 tỷ đô la của Hyperliquid, duy trì vững chắc vị trí dẫn đầu trong ngành.

Nguồn: defillama, https://defillama.com/perps

2. Tổng kích thước TVL tương đối thấp.

Mặc dù Lighter gần đây đã tăng nhanh về khối lượng giao dịch, tổng vốn bị ràng buộc vẫn còn tương đối hạn chế. Dữ liệu cho thấy tổng TVL (TVL) của Lighter là 1,22 tỷ đô la, thấp hơn đáng kể so với 4,28 tỷ đô la của Hyperliquid và 1,4 tỷ đô la của Aster. So với khối lượng giao dịch cao, TVL tương đối thấp này cho thấy Lighter thể hiện đặc điểm của giao dịch khuếch đại nhưng tích lũy vốn không đủ. Sự khác biệt giữa TVL và khối lượng giao dịch này có thể liên quan chặt chẽ đến cơ cấu khuyến khích hiện tại của Lighter. Lighter sử dụng mô hình không phí và vẫn chưa triển khai TGE (Giao dịch lấy mã thông báo). Được thúc đẩy bởi kỳ vọng về điểm và các đợt airdrop tiềm năng, một số người dùng và nhà giao dịch chiến lược có xu hướng tăng trọng số tham gia của họ thông qua giao dịch tần suất cao. Điều này khiến hoạt động giao dịch của nền tảng phần lớn phụ thuộc vào vòng quay vốn nhanh hơn là tích lũy vốn dài hạn.

3. Tỷ lệ bất thường giữa khối lượng giao dịch và số lượng hợp đồng mở (OI)

Mặc dù khối lượng giao dịch tăng đáng kể và tổng giá trị (TVL) tương đối thấp, tỷ lệ khối lượng giao dịch trên số lượng hợp đồng mở (OI) của Lighter cho thấy sự khác biệt rõ ràng so với các đối thủ cạnh tranh. OI thường được sử dụng để đo lường số lượng hợp đồng mở thực tế của các nền tảng hợp đồng vĩnh viễn, phản ánh sự tích lũy vốn và tính liên tục của giao dịch. Do đó, tỷ lệ khối lượng giao dịch/OI có thể đo lường một cách khách quan cấu trúc hành vi giao dịch của nền tảng. Hiện tại, OI của Lighter là khoảng 1,683 tỷ đô la và khối lượng giao dịch là khoảng 11,9 tỷ đô la, dẫn đến tỷ lệ khối lượng giao dịch/OI là khoảng 7,07, cao hơn đáng kể so với 1,72 của Hyperliquid (OI là 5,92 tỷ đô la, khối lượng giao dịch là 10,2 tỷ đô la) và 3,02 của Aster (OI là 2,62 tỷ đô la, khối lượng giao dịch là 7,92 tỷ đô la). Sự khác biệt này cho thấy hành vi giao dịch của nền tảng nghiêng nhiều hơn về mô hình giao dịch tần suất cao, doanh thu cao, ngắn hạn. Khi TGE đến gần, những thay đổi tiếp theo về cơ cấu ưu đãi sẽ ảnh hưởng trực tiếp đến mức độ phù hợp giữa khối lượng giao dịch và OI. Việc tỷ lệ khối lượng giao dịch/OI có thể giảm xuống mức lành mạnh hơn (thường dưới 5) hay không sẽ trở thành một chỉ số quan trọng để đánh giá khả năng giữ chân người dùng thực tế, chất lượng giao dịch và tính bền vững lâu dài của Lighter.

II. Sự đổi mới và khác biệt của Lighter

1. Chiến lược không mất phí và API trả phí

Về cơ cấu phí, Lighter áp dụng một cách tiếp cận khác biệt so với các nền tảng hợp đồng vĩnh viễn phi tập trung phổ biến, đây là một trong những tính năng cải tiến của Lighter. Lighter áp dụng chính sách miễn phí cho người dùng thông thường, không tính phí giao dịch cho cả việc đặt và nhận lệnh, giúp giảm đáng kể rào cản gia nhập và tổng chi phí giao dịch. Đồng thời, Lighter không hoàn toàn từ bỏ việc tạo doanh thu, mà tập trung phí vào các nhu cầu chuyên nghiệp. Đối với người dùng thông thường, hệ thống mặc định đặt lệnh với độ trễ khoảng 200 mili giây và nhận lệnh với độ trễ thực hiện khoảng 300 mili giây, trong đó cả đặt và nhận lệnh đều không mất phí. Các nhà giao dịch chuyên nghiệp và nhà tạo lập thị trường nhạy cảm với tốc độ thực hiện có thể chọn tài khoản cao cấp, truy cập kênh khớp lệnh có độ trễ thấp thông qua API trả phí. Tài khoản cao cấp được truy cập thông qua API mang lại hiệu suất thực hiện cao hơn, giảm độ trễ đặt và hủy lệnh xuống còn 0 mili giây và giảm độ trễ đặt lệnh xuống còn khoảng 150 mili giây, đồng thời chịu phí đặt lệnh 0,002%, phí nhận lệnh 0,02% và hạn ngạch khối lượng giao dịch tương ứng.

Chiến lược không phí đã thúc đẩy hiệu quả sự tăng trưởng người dùng trong giai đoạn đầu, nhưng cũng làm dấy lên lo ngại về tính bền vững của mô hình kinh doanh. Cách tiếp cận của nó có phần tương tự như các công ty môi giới không phí hoa hồng truyền thống: thu hút người dùng bằng cách giảm rào cản gia nhập ở giai đoạn đầu, và kiếm tiền thông qua các dịch vụ tiên tiến hoặc luồng lệnh ở giai đoạn sau. Ví dụ, doanh thu chính của Robinhood không đến từ việc tính phí hoa hồng cho nhà đầu tư cá nhân, mà từ phí do nhà tạo lập thị trường trả cho luồng lệnh và ưu tiên thực hiện. Trong mô hình này, mặc dù nhà đầu tư cá nhân không nhìn thấy phí trên bề mặt, nhưng các nhà tạo lập thị trường thường bù đắp chi phí bằng cách nới rộng nhẹ khoảng cách giữa giá mua và giá bán (tức là chênh lệch giá), dẫn đến giá thực hiện lệnh thấp hơn một chút cho nhà đầu tư cá nhân; sự chênh lệch này chính là chi phí chênh lệch ẩn. Tuy nhiên, không giống như thị trường chứng khoán truyền thống, người dùng hợp đồng tương lai tiền điện tử giao dịch chiến lược hơn và nhạy cảm hơn đáng kể với chênh lệch giá, trượt giá và tốc độ thực hiện. Nếu một nền tảng thỏa hiệp việc phân bổ nguồn lực phù hợp để duy trì mức phí bằng 0, dẫn đến chênh lệch giá rộng hơn hoặc chất lượng thực hiện lệnh thấp hơn so với đối thủ cạnh tranh, điều đó có thể làm giảm khả năng giữ chân người dùng chuyên nghiệp. Trong khi đó, mặc dù API được coi là nguồn doanh thu quan trọng cho Lighter trong tương lai, nhưng dựa trên phản hồi hiện tại của cộng đồng, tài liệu API, quy trình truy cập và lịch phát hành vẫn cần được cải thiện. Liệu hệ thống tính phí có thể được thiết lập thành công và tạo ra doanh thu ổn định hay không vẫn còn phải chờ xem.

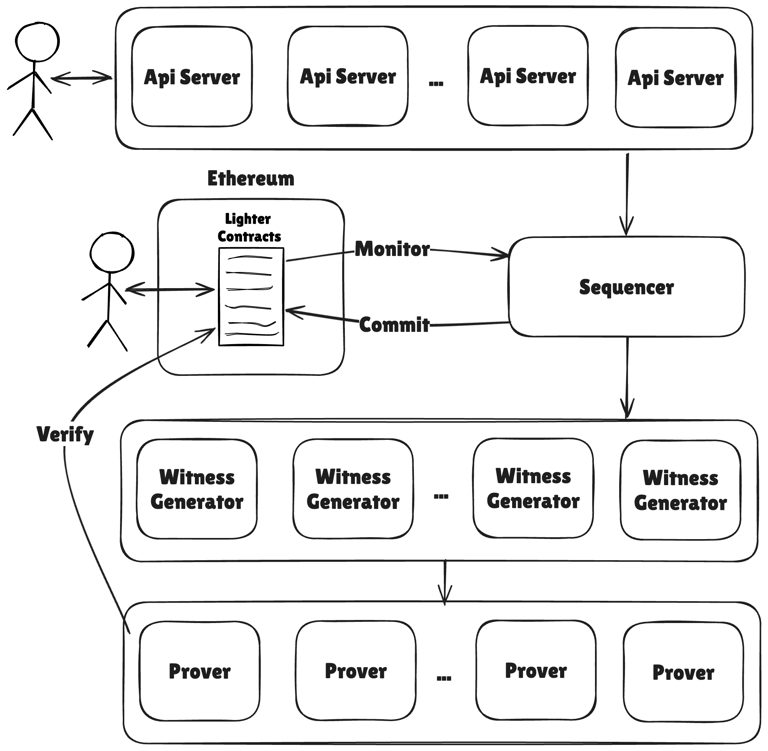

2. Kiến trúc zk-rollup chuyên dụng

Trong lựa chọn công nghệ của mình, Lighter không áp dụng kiến trúc Lớp 2 đa năng, mà thay vào đó xây dựng kiến trúc zk-rollup được tối ưu hóa đặc biệt cho các tình huống giao dịch. Kiến trúc này gói gọn logic cốt lõi của việc khớp lệnh, bù trừ và cân bằng trong "Lighter Core" do chính mình phát triển, và tạo ra các bằng chứng zk-SNARK thông qua một công cụ chứng minh được tùy chỉnh cho khối lượng công việc giao dịch, sau đó gửi trạng thái nén trên chuỗi lên mạng chính Ethereum. So với zkVM đa năng, kiến trúc này hy sinh một số tính tổng quát, nhưng tập trung hơn vào tốc độ tạo bằng chứng, độ ổn định độ trễ và hiệu quả thực thi của sổ lệnh tần suất cao. Mục tiêu thiết kế của nó là đạt được tốc độ xử lý gần với các sàn giao dịch tập trung đồng thời đảm bảo khả năng xác minh, tức là hoàn tất việc khớp lệnh và cung cấp kết quả thực thi có thể xác minh trong vài mili giây.

Giải pháp chuyên dụng này cung cấp nền tảng kỹ thuật cho việc khớp lệnh có thể xác minh và thực thi công bằng của Lighter, nhưng nó cũng làm tăng độ phức tạp của hệ thống và tiềm ẩn nhiều rủi ro hơn. Ví dụ, sau khi mạng chính công khai Lighter ra mắt vào ngày 2 tháng 10, nó đã gặp sự cố ngừng hoạt động nghiêm trọng trong giai đoạn biến động thị trường ngày 10 tháng 10. Các thành phần cốt lõi như cơ sở dữ liệu liên tiếp gặp sự cố, và một số người dùng không thể gửi lệnh hoặc điều chỉnh vị thế trong điều kiện thị trường khắc nghiệt, dẫn đến thiệt hại hàng chục triệu đô la trong giao dịch và các giao dịch LP (Đối tác Hạn chế). Lighter sau đó đã công bố các bản sửa lỗi kỹ thuật và bồi thường điểm, nhưng thị trường vẫn rất lo ngại về tính ổn định của nó trong điều kiện TPS (Giao dịch Mỗi Giây) cực đoan và tính bền vững của kiến trúc rollup do chính nó phát triển.

Nguồn: Lighter, https://docs.lighter.xyz/

3. LLP mục đích kép

Về thiết kế thanh khoản, Lighter áp dụng mô hình quỹ thanh khoản công khai (LLP) tương tự như HLP của Hyperliquid. Người dùng gửi tài sản vào LLP và nhận cổ phiếu LP, tham gia theo tỷ lệ vào doanh thu tạo lập thị trường, phí giao dịch và phí cấp vốn của nền tảng. Đối với người dùng thông thường, lợi thế của LLP là họ không cần phải chủ động tạo lập thị trường, nhưng vẫn có thể chia sẻ lợi nhuận tăng trưởng của nền tảng trong khi vẫn chịu một số rủi ro đối tác. Đáng chú ý, Lighter có kế hoạch mở rộng hơn nữa việc sử dụng LLP trong các phiên bản tương lai, bao gồm cả cổ phiếu LP trong hệ thống ký quỹ. Điều này có nghĩa là cùng một nguồn vốn có thể đảm nhiệm hai vai trò cùng lúc: tham gia tạo lập thị trường để kiếm lợi nhuận và đóng vai trò là ký quỹ cho người dùng mở vị thế, đạt được hai mục đích sử dụng từ một nguồn. Thiết kế này nhằm mục đích cải thiện hiệu quả vốn và cho phép lưu thông tài sản hiệu quả hơn trong giao thức.

Tuy nhiên, việc sử dụng kép này cũng có thể mang lại rủi ro lớn hơn. Trong một thị trường một chiều, các LLP, với tư cách là bên đối tác, có thể phải đối mặt với các khoản lỗ chưa thực hiện, khiến giá trị ròng của nhóm thanh khoản giảm. Nếu tại thời điểm này, một số người dùng sử dụng cổ phiếu LLP làm ký quỹ để giao dịch, thì khoản lỗ vị thế của họ sẽ được hệ thống khấu trừ thêm từ LLP, do đó khuếch đại sự suy giảm trong nhóm thanh khoản. Nói cách khác, các khoản lỗ tạo lập thị trường và khoản lỗ ký quỹ có thể chồng chéo và khuếch đại, dễ dàng tạo ra một chu kỳ tiêu cực và trong trường hợp cực đoan, thậm chí có khả năng ảnh hưởng đến khả năng thanh toán tổng thể của giao thức. Do đó, hầu hết các giao thức vĩnh viễn trưởng thành đều tách nhóm thanh khoản LP khỏi tài sản ký quỹ để ngăn chặn việc sử dụng cùng một khoản tiền nhiều lần. Đối với Lighter, nếu họ có kế hoạch thực sự mở ra việc sử dụng kép LLP trong tương lai, họ phải thiết lập các quy tắc thận trọng và minh bạch hơn về tỷ lệ tài sản thế chấp, bộ đệm rủi ro và cơ chế khẩn cấp cho các điều kiện thị trường khắc nghiệt để tránh rủi ro hệ thống.

III. Đỉnh giao dịch do động cơ thúc đẩy và sự không chắc chắn về khả năng duy trì

1. Với kỳ vọng về airdrop, Lighter vẫn đang chờ sự xác nhận của thị trường.

Hiện tại, khối lượng giao dịch của Lighter chủ yếu được thúc đẩy bởi hệ thống điểm thưởng và chương trình airdrop dự kiến. Phí giao dịch bằng 0 giúp giảm chi phí tham gia, trong khi TGE (Giao dịch Năng lượng) dự kiến càng củng cố hành vi giao dịch ngắn hạn của người dùng. Kết hợp phân tích trước đây về TVL (Giới hạn Tổng Giá trị) và tỷ lệ OI (Yêu cầu Trực tuyến) trên khối lượng giao dịch, rõ ràng có một khoảng cách đáng kể giữa khối lượng giao dịch hàng ngày và tích lũy vốn của Lighter, cho thấy hiện tại nền tảng này bị chi phối bởi các ưu đãi hơn là nhu cầu tự nhiên. Mô hình tăng trưởng này, vốn bị chi phối bởi các ưu đãi ngắn hạn, khiến khối lượng giao dịch và mức độ hoạt động hiện tại khó có thể phản ánh trực tiếp mức độ duy trì thực sự của nền tảng. Do đó, cửa sổ quan sát chính của Lighter sẽ xuất hiện sau TGE. Khi kỳ vọng airdrop trở thành hiện thực, hành vi người dùng có thể thay đổi. Nếu khối lượng giao dịch và hoạt động vẫn ổn định sau khi giảm ưu đãi, điều đó cho thấy trải nghiệm sản phẩm, hiệu suất khớp lệnh và cơ cấu phí của Lighter tiếp tục thu hút người dùng; ngược lại, nếu các chỉ số cốt lõi giảm đáng kể sau TGE, điều đó cho thấy dữ liệu ban đầu chứa tỷ lệ cao các thành phần ưu đãi và mức độ gắn bó của người dùng vẫn cần được cải thiện thêm.

2. Giai đoạn tiếp theo của cuộc chiến Hợp đồng phi tập trung vĩnh viễn (DEX)

Khi cơ sở người dùng của các hợp đồng phi tập trung vĩnh viễn (DEX) ngày càng trưởng thành, sự tăng trưởng chỉ dựa trên điểm thưởng hoặc airdrop đang dần suy yếu. Ví dụ, sau khi chương trình khuyến khích kết thúc, thị trường bắt đầu đánh giá lại độ sâu giao dịch, chất lượng thực hiện lệnh và tính ổn định của Aster trong điều kiện thị trường biến động. Lighter, vẫn đang trong giai đoạn tiền TGE, cần được đánh giá thêm để xác định hiệu suất giao dịch và khả năng giữ chân người dùng sau TGE. Hơn nữa, cần lưu ý rằng đối với khối lượng giao dịch lớn hơn, khả năng kiểm soát trượt giá, độ trễ khớp lệnh và tính khả dụng của hệ thống trong các môi trường khắc nghiệt mang tính quyết định hơn chính cơ chế khuyến khích. Điều này có nghĩa là sự khác biệt về năng lực cơ bản của nền tảng sẽ được khuếch đại hơn nữa trong các chu kỳ tiếp theo. Trong bối cảnh này, giai đoạn cạnh tranh tiếp theo của các DEX hợp đồng vĩnh viễn có thể không còn được quyết định chủ yếu bởi airdrop và các biện pháp khuyến khích khác, mà là khả năng của mỗi nền tảng trong việc cung cấp các kênh giao dịch ổn định và có thể dự đoán được cho các quỹ lớn, liên tục. Đối với Lighter, vẫn đang trong giai đoạn tiền TGE, khả năng hấp thụ hiệu quả dòng vốn chất lượng cao hơn sau khi chương trình khuyến khích kết thúc sẽ là một chỉ báo quan trọng cho khả năng cạnh tranh dài hạn của nền tảng.