Đối mặt với các vụ kiện ở bảy tiểu bang trong khi đồng thời huy động được 11 tỷ đô la tiền tài trợ: Trò chơi vương quyền dành cho ngôi sao thị trường dự đoán Kalshi

- 核心观点:Kalshi在监管围剿中逆势增长。

- 关键要素:

- 监管定性为无牌博彩,面临多州诉讼。

- 用户集体诉讼,指控其做市结构不公。

- 交易量创新高,估值达110亿美元。

- 市场影响:凸显预测市场监管与需求的根本冲突。

- 时效性标注:中期影响

Bài viết gốc | Odaily Planet Daily ( @OdailyChina )

Tác giả | Ethan ( @ethanzhang_web3 )

Một vụ kiện tập thể gần đây được đệ trình tại Quận phía Nam của New York đã kéo nền tảng dự đoán Kalshi vào một tranh chấp pháp lý khác.

Bảy người dùng đã cáo buộc nền tảng này bán các hợp đồng liên quan đến thể thao mà không có bất kỳ giấy phép cá cược nào của tiểu bang và đặt câu hỏi về cấu trúc tạo lập thị trường của nền tảng, cho rằng "về cơ bản, nó khiến người dùng bất đồng quan điểm với nhà cái". Chỉ vài ngày trước đó, một tòa án ở Nevada đã dỡ bỏ lệnh cấm bảo vệ đối với Kalshi, khiến anh ta phải đối mặt với khả năng bị truy tố hình sự tại tiểu bang này.

Việc giám sát theo quy định ngày càng trở nên nghiêm ngặt hơn. Cơ quan Quản lý Cờ bạc Nevada (NASA) xác định rằng các "hợp đồng sự kiện" thể thao của Kalshi về cơ bản là các sản phẩm cá cược không được cấp phép và không được hưởng sự bảo vệ theo quy định của CFTC (Ủy ban Giao dịch Hàng hóa Tương lai). Thẩm phán Liên bang Andrew Gordon đã tuyên bố thẳng thắn tại phiên điều trần: "Trước Kalshi, không ai coi cá cược thể thao là một sản phẩm tài chính."

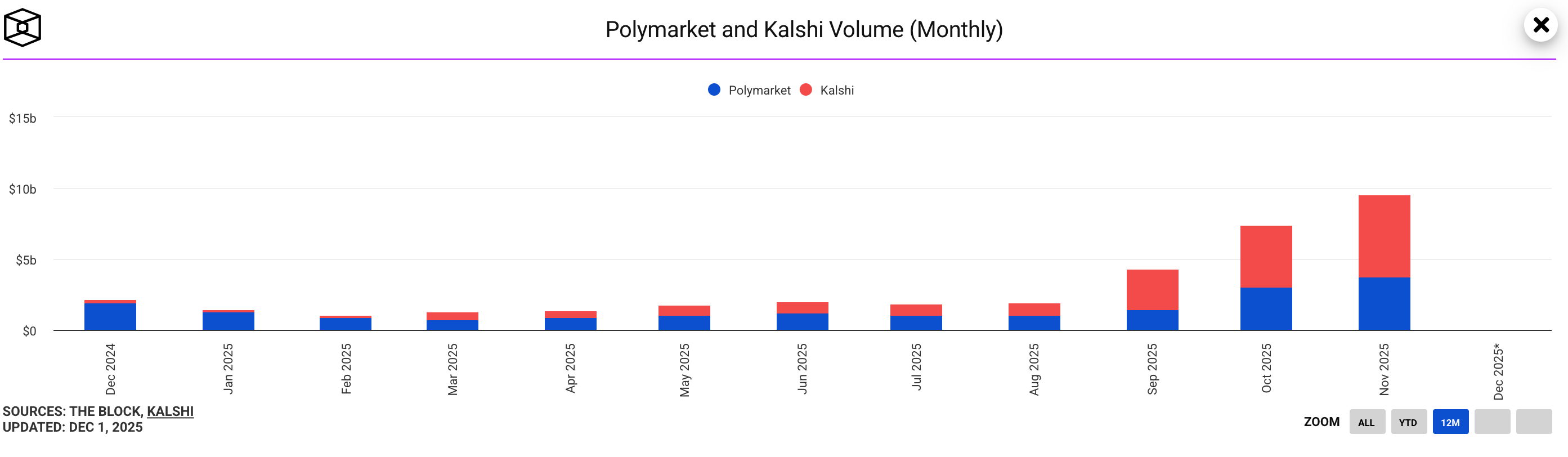

Tuy nhiên, điều mà hầu hết mọi người không ngờ tới là trong những tuần mà các biện pháp siết chặt quy định và áp lực pháp lý diễn ra đồng thời, nhiều chỉ số kinh doanh khác nhau của Kalshi lại cho thấy sự tăng trưởng gần như bất chấp xu hướng - khối lượng giao dịch liên tục đạt mức cao mới và vòng gọi vốn mới nhất đã định giá công ty ở mức 11 tỷ đô la , khiến công ty trở thành siêu sao không thể tranh cãi trong lĩnh vực thị trường dự đoán.

Sự cuồng nhiệt của dòng vốn và sự lạnh nhạt của quy định tạo nên một sự tương phản rõ rệt trong thời đại này: tại sao một công ty bị nhiều bên coi là "bất hợp pháp" lại có sức sống chưa từng có trên thị trường? Bài viết này cố gắng phân tích các tài liệu tòa án và dữ liệu giao dịch để mổ xẻ những xung đột logic quy định, khủng hoảng niềm tin và những canh bạc trái chiều mà Kalshi phải đối mặt, đồng thời khôi phục lại logic thực sự của thị trường trị giá hàng tỷ đô la đang ở tâm điểm của cơn bão này.

Sự gián đoạn của danh tính pháp lý: Kalshi đã chuyển từ "tuân thủ" sang "bất hợp pháp" như thế nào?

Quay trở lại đầu câu chuyện, một vấn đề thường bị bỏ qua nhất là Kalshi không hề "bất hợp pháp" trong quá khứ; chỉ là nó đột nhiên không còn được phép tiếp tục hoạt động hợp pháp nữa. Sự thay đổi từ "tuân thủ" sang "bất hợp pháp" này không xuất phát từ sự thay đổi trong chính hoạt động kinh doanh, mà là từ sự thay đổi trong nhận thức về quy định - đặc biệt là liên quan đến vấn đề cốt lõi là liệu thị trường dự đoán có thuộc về "công cụ tài chính phái sinh" hay "cờ bạc không giấy phép" hay không.

Lời tự sự của Kalshi luôn rõ ràng: đây là một "Thị trường Hợp đồng Chỉ định" (DCM) đã được CFTC đăng ký, cung cấp các hợp đồng sự kiện là các sản phẩm phái sinh quyền chọn nhị phân với "mục đích kinh tế thực sự", và do đó phải tuân theo quy định của liên bang. Và trong vài năm qua, lập luận này đã thực sự thu hút được sự chú ý trong hệ thống quản lý của Hoa Kỳ, cho phép Kalshi triển khai các hợp đồng dự đoán nhị phân trong hàng trăm lĩnh vực, bao gồm chu kỳ bầu cử, kinh tế vĩ mô và các sự kiện công nghệ, dần dần phát triển thành một công ty dẫn đầu trong ngành.

Tuy nhiên, các cơ quan quản lý Nevada rõ ràng không chấp nhận logic này, đặc biệt là khi Kalshi bắt đầu dấn thân vào lĩnh vực cá cược thể thao, khiến xung đột leo thang ngay lập tức. Cá cược thể thao là một trong những lĩnh vực được quản lý chặt chẽ và được xác định theo địa phương nhất tại Hoa Kỳ, với mỗi tiểu bang có hệ thống cấp phép, thuế và kiểm soát rủi ro hoàn toàn khác nhau. Nói cách khác, cá cược thể thao là một "ranh giới đỏ đặc thù của từng tiểu bang". Khi Kalshi bắt đầu triển khai các hợp đồng liên quan đến các sự kiện thể thao như thời gian chạm đích và diễn biến trận đấu, các cơ quan quản lý Nevada lập luận rằng những sản phẩm này về cơ bản là cược phụ, một loại hình cá cược thể thao điển hình, chứ không phải là sản phẩm phái sinh tài chính.

Đây cũng là lý do tại sao thái độ của Thẩm phán Gordon đã thay đổi đáng kể trong phiên điều trần. Ông chỉ ra rằng, theo định nghĩa của Kalshi, hầu như bất cứ điều gì liên quan đến các sự kiện tương lai và liên quan đến tiền tệ đều có thể được đóng gói dưới dạng sản phẩm phái sinh, điều này sẽ khiến hệ thống quản lý trở nên kém hiệu quả. Sau đó, tòa án đã làm rõ trong phán quyết rằng các sự kiện thể thao không thuộc khuôn khổ "hàng hóa bị loại trừ" của Đạo luật Giao dịch Hàng hóa và do đó không phải chịu sự quản lý độc quyền của CFTC.

由此,内达华州法院不仅在11 月底正式撤销Kalshi 的保护性禁令,还明确表态:这些体育类事件合约本质上属于博彩合约,而非衍生品。

Phán quyết này không chỉ khiến hoạt động của Kalshi tại Nevada phải đối mặt với cả rủi ro hình sự lẫn dân sự, mà còn cung cấp một tài liệu tham khảo pháp lý quan trọng cho các tiểu bang khác trên cả nước. Hiện tại, ít nhất sáu tiểu bang đã khởi kiện tại các tòa án khác nhau liên quan đến "ranh giới quản lý của thị trường dự đoán", và các phán quyết cho thấy những bất đồng ngày càng rõ ràng về thẩm quyền.

- Những người theo chủ nghĩa liên bang: Một số tiểu bang vẫn nhấn mạnh vào nguyên tắc ưu tiên liên bang và ủng hộ việc quản lý thống nhất của CFTC ;

- Những người ủng hộ trò chơi: Nhiều tiểu bang đang noi gương Nevada và yêu cầu đưa trò chơi này vào hệ thống cấp phép trò chơi tại địa phương ;

- Các nhà lập pháp: Một số tiểu bang đang cố gắng xác định lại ranh giới pháp lý của "thị trường dự đoán" bằng cách sửa đổi luật.

Trong bối cảnh quy định bị phân mảnh, tính hợp pháp của Kalshi đột nhiên mất đi sự thống nhất trong cách diễn giải, trở thành nạn nhân của "cuộc chiến diễn giải quy định". Thực tế hơn, nếu Kalshi tiếp tục hoạt động tại Nevada sau khi lệnh cấm được dỡ bỏ, công ty sẽ phải đối mặt với nguy cơ bị truy tố hình sự bất cứ lúc nào, đó là lý do tại sao công ty đã khẩn trương nộp đơn lên tòa án xin hoãn thi hành án.

Từ các sản phẩm phái sinh đến cờ bạc, từ quy định của liên bang đến tiểu bang, và sự cạnh tranh khốc liệt giữa tòa án, người dùng và các bên liên quan trong ngành, một số câu hỏi không thể tránh khỏi đã xuất hiện: Thị trường dự đoán chính xác là gì? Tình trạng pháp lý của nó có ổn định không? Liệu nó có thể tìm được chỗ đứng trong hệ thống quản lý hiện hành của Hoa Kỳ không?

Trước khi cuộc khủng hoảng danh tính này có thể được giải quyết, Kalshi phải đối mặt với một đòn giáng thứ hai thậm chí còn khó khăn hơn—sự chất vấn từ chính người dùng của mình.

Tại sao ngay cả người dùng cũng kiện? Tranh cãi về việc tạo lập thị trường, cáo buộc về các thỏa thuận dựa trên hiệu suất và bóng ma của "những kẻ thao túng thị trường".

Nếu xung đột về quy định chỉ làm lộ ra lỗ hổng trong hệ thống, thì các vụ kiện tập thể từ người dùng sẽ trực tiếp làm suy yếu nền tảng niềm tin vào các nền tảng giao dịch.

Vào ngày 28 tháng 11, bảy người dùng Kalshi đã đệ đơn kiện tập thể , đại diện cho công ty luật nguyên đơn nổi tiếng toàn quốc Lieff Cabraser Heimann & Bernstein. Mặc dù chỉ có hai cáo buộc cốt lõi, nhưng tất cả đều có khả năng gây tổn hại, cố gắng định hình lại nhận thức của công chúng về Kalshi:

Đầu tiên, cáo buộc hoạt động bất hợp pháp: Bên công tố lập luận rằng Kalshi đã quảng cáo sai sự thật và cung cấp những dịch vụ về cơ bản là "cá cược thể thao" mà không có bất kỳ giấy phép cá cược cấp nhà nước nào.

Thứ hai, đóng vai trò vừa là trọng tài vừa là người chơi: Bên công tố cáo buộc rằng các nhà tạo lập thị trường liên kết với Kalshi không chỉ là nhà cung cấp thanh khoản mà thực chất còn hoạt động như "ngôi nhà" của nền tảng, cho phép người dùng đánh bạc với các nền tảng giao dịch chuyên nghiệp có lợi thế về thông tin hoặc tài chính mà họ không hề hay biết.

Nói cách khác, người dùng không đặt câu hỏi về bản thân các hợp đồng dự đoán, mà là về tính minh bạch và công bằng của cơ chế giao dịch. Một tuyên bố mang tính kích động cao trong vụ kiện đã nhanh chóng lan truyền trong ngành: "Khi người tiêu dùng đặt cược vào Kalshi, họ không đối mặt với thị trường, mà là với nhà cái."

Tuyên bố này gây tổn hại nghiêm trọng vì nó vi phạm chính xác nguyên tắc "bảo vệ danh tính" của thị trường dự đoán. Các nền tảng như Kalshi liên tục lập luận rằng họ là những người mai mối trung lập, những người tham gia thị trường tìm ra giá cả, chứ không phải là các công ty cá cược đánh bạc với người dùng. Tuy nhiên, một khi lời buộc tội "nền tảng tham gia vào việc định giá và hưởng lợi từ đó" được đưa ra, ranh giới này ngay lập tức sụp đổ trên cả phương diện pháp lý lẫn đạo đức.

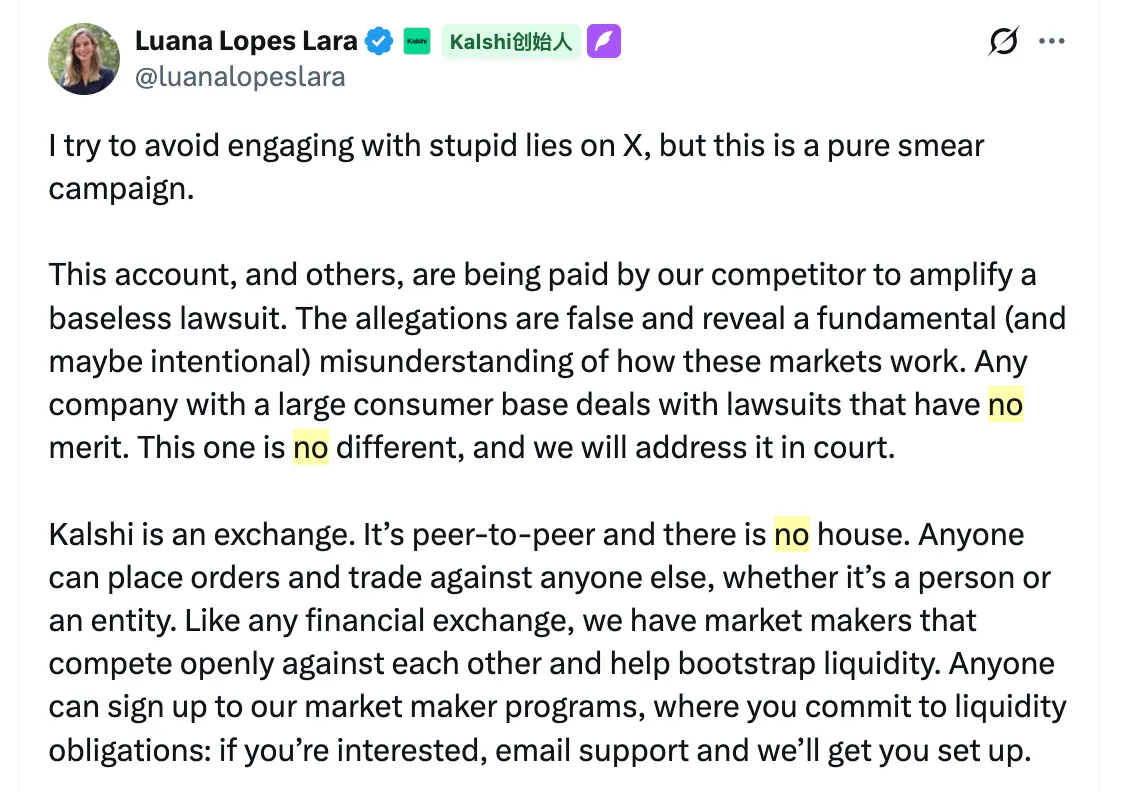

Đáp lại những lời cáo buộc, người đồng sáng lập Kalshi là Luana Lopes Lara đã nhanh chóng phản bác , tuyên bố vụ kiện "dựa trên sự hiểu lầm cơ bản về cơ chế của thị trường phái sinh". Lập luận bào chữa của bà phù hợp với lẽ thường trong thị trường tài chính tiêu chuẩn:

- Giống như các sàn giao dịch tài chính khác, Kalshi cho phép nhiều nhà tạo lập thị trường cạnh tranh để cung cấp thanh khoản;

- Các nhà tạo lập thị trường liên quan sẽ không nhận được bất kỳ ưu đãi nội bộ nào;

- Đây là "thông lệ của ngành" khi các tổ chức liên kết cung cấp thanh khoản trong giai đoạn đầu.

Trong tài chính truyền thống hoặc thị trường tài sản tiền điện tử đã phát triển (như Binance hoặc Coinbase), sự tồn tại song song của "nhà tạo lập thị trường" và "giao dịch độc quyền" có thể là một chuẩn mực của ngành. Tuy nhiên, trong lĩnh vực dự đoán còn khá mới mẻ và chưa được khai thác, cơ cấu và nhận thức của người dùng lại hoàn toàn khác. Khi các nhà đầu tư bán lẻ thông thường gặp phải những đối thủ có tỷ lệ thắng cao, sổ lệnh không đáy hoặc sổ lệnh biến động liên tục, họ khó có thể hiểu đây là "định giá thị trường hiệu quả" và dễ bị nhầm lẫn với "sự thao túng thị trường của các nhà đầu tư lớn".

Khía cạnh nguy hiểm nhất của vụ kiện này nằm ở sự tương đồng chết người giữa câu chuyện này với các hành động quản lý của Nevada. Cơ quan quản lý cáo buộc bạn đánh bạc trái phép, trong khi người dùng lại khẳng định bạn đang hoạt động như một nhà cái. Kết hợp lại, Kalshi không chỉ phải đối mặt với rủi ro tuân thủ mà còn phải đối mặt với một rủi ro khó đảo ngược hơn.

Trong thế giới tài chính, hoạt động tạo lập thị trường về bản chất là một cơ sở hạ tầng trung lập; tuy nhiên, trong bối cảnh thị trường dự đoán, nó đang nhanh chóng bị lên án là "thao túng" và "kiếm lời". Khi có sự đồng thuận rằng "Kalshi không phải là thị trường mở như nó tuyên bố", tính hợp pháp và đạo đức kinh doanh của nó sẽ đồng thời sụp đổ.

Trớ trêu thay, hai cuộc khủng hoảng pháp lý và niềm tin đã không ngăn cản được đà tăng trưởng của Kalshi . Sau khi vụ kiện được phanh phui, khối lượng giao dịch trong các lĩnh vực thể thao và chính trị thực sự đã tăng lên. Sự bất thường này cho thấy mâu thuẫn sâu sắc nhất trong thị trường dự đoán hiện tại: trước nhu cầu đầu cơ cực độ, người dùng dường như không quan tâm đến việc đó là "sàn giao dịch" hay "sòng bạc"; miễn là sổ lệnh còn hoạt động, tiền sẽ chảy vào.

Tại sao Kalshi ngày càng được thị trường săn đón mặc dù đang vướng phải các vấn đề về tuân thủ?

Bất chấp những đòn tấn công từ các cơ quan quản lý ở nhiều tiểu bang, việc đảo ngược các phán quyết tư pháp và các vụ kiện tập thể từ người dùng, Kalshi vẫn đạt được thành tích đáng kinh ngạc trong bối cảnh khủng hoảng: khối lượng giao dịch trên nền tảng tăng vọt theo cấp số nhân, nhờ các hợp đồng thể thao và chính trị, đồng thời hoàn thành vòng gọi vốn 1 tỷ đô la do Sequoia Capital dẫn đầu , đưa mức định giá gần đây nhất của công ty lên mức cao nhất là 11 tỷ đô la. Sự tồn tại song song của "mùa đông quản lý" và "bùng nổ thị trường" có vẻ trái ngược với trực giác, nhưng nó lại phản ánh sâu sắc các đặc điểm cấu trúc của lĩnh vực thị trường dự đoán đang nổi lên. Sự tăng trưởng ngược chu kỳ của Kalshi không phải là ngẫu nhiên, mà là kết quả của sự cộng hưởng của bốn logic thị trường.

I. Trò chơi tâm lý: "Đếm ngược đến quy định" kích hoạt hiệu ứng kiếm tiền từ chủng tộc

Sự bất ổn xoay quanh quy định không hề ngăn cản người dùng; thay vào đó, nó lại thúc đẩy một kiểu "cơn sốt tận thế" về việc tham gia . Với việc Nevada dỡ bỏ lệnh cấm, công chúng nhận ra ranh giới giữa thị trường dự đoán và cờ bạc truyền thống đang mờ dần. Dự đoán về "việc thắt chặt quy định sắp xảy ra" này đã dẫn đến nỗi lo khan hiếm trong người dùng: các nhà giao dịch đổ xô vào thị trường trước khi cửa sổ giao dịch đóng lại. Đối với các quỹ đầu cơ, quy định càng mơ hồ, cơ hội chênh lệch giá tiềm năng càng lớn. Kalshi thực sự được hưởng lợi từ "phí bảo hiểm rủi ro quy định" tạo ra lưu lượng truy cập đáng kể.

II. Biểu quyết vốn: Cuộc đấu tranh cuối cùng của việc đặt cược vào "Cổ tức của tổ chức"

Theo quan điểm của các tổ chức hàng đầu như Sequoia Capital, các tranh chấp pháp lý hiện nay chỉ là những khó khăn ban đầu trong giai đoạn phát triển ban đầu của ngành, chứ không phải là kết quả cuối cùng. Logic của vốn rất rõ ràng: thị trường dự đoán không chỉ là một giải pháp thay thế cho cờ bạc, mà còn là một phần của cơ sở hạ tầng tài chính tương lai. Theo báo cáo của Certuity, quy mô thị trường sẽ vượt quá 95,5 tỷ đô la vào năm 2035, với tốc độ tăng trưởng kép hàng năm gần 47%. Trong mắt các nhà đầu tư tổ chức, những trở ngại mà Kalshi đang phải đối mặt hiện nay chứng minh rõ ràng rằng họ là một công ty hàng đầu. Vốn đang đặt cược ngược lại: thị trường dự đoán cuối cùng sẽ được đưa vào hệ thống quản lý, và các nền tảng hàng đầu còn sót lại sẽ được hưởng lợi nhuận khổng lồ từ các tổ chức. Mức định giá cao hiện tại đang đánh giá cơ hội khi "quy định chưa được hoàn thiện, nhưng nhu cầu là không thể đảo ngược".

III. Bối cảnh cạnh tranh: Sự rút thanh khoản do thanh toán bù trừ phía cung

Khối lượng giao dịch tăng vọt của Kalshi phần lớn là do các đối thủ cạnh tranh buộc phải rút lui. Việc Crypto.com và Robinhood tạm dừng hoạt động trong thời gian kháng cáo đã tạo ra một khoảng trống đáng kể về phía cung của thị trường dự đoán tuân thủ tại Hoa Kỳ. Với nhu cầu (đặc biệt là trong các cuộc bầu cử và mùa giải thể thao) tiếp tục tăng, thanh khoản thị trường buộc phải tìm kiếm các kênh phân phối mới. Là nền tảng mở duy nhất còn lại trong lĩnh vực này, Kalshi đã hấp thụ lượng truy cập khổng lồ từ các nền tảng đối thủ. Hiệu ứng "kẻ mạnh nhất tồn tại" này đã biến Kalshi trở thành nhóm thanh khoản sâu rộng nhất và rộng nhất trên thị trường Hoa Kỳ trong ngắn hạn, củng cố thêm hiệu ứng Matthew của nó.

IV. Bản chất của nhu cầu: Sự chuyển đổi mô hình từ "Đầu cơ" sang "Biểu hiện rủi ro"

Cuối cùng, và cũng là điều cốt lõi nhất, động lực cốt lõi thúc đẩy sự tham gia của người dùng vào thị trường dự đoán không còn chỉ là đầu cơ. Trong thời đại biến động kinh tế vĩ mô gia tăng, nhu cầu định giá rủi ro của các sự kiện như quyết định lãi suất, xu hướng bầu cử và các sự kiện địa chính trị đã tăng vọt. Các công cụ phái sinh tài chính truyền thống gặp khó khăn trong việc bao quát những sự kiện không được chuẩn hóa này, trong khi thị trường dự đoán lấp đầy khoảng trống này. Đối với các nhà giao dịch chuyên nghiệp, nó đóng vai trò là một công cụ phòng ngừa rủi ro; đối với người dùng thông thường, nó cung cấp một kênh tần suất cao để tham gia vào các sự kiện công khai. Nhu cầu giao dịch này, dựa trên "bản thân sự kiện", rất kém linh hoạt và sẽ không biến mất do lệnh cấm quy định ở một quốc gia duy nhất. Ngược lại, mức độ phơi bày cao do các tranh cãi về quy định đã đưa thị trường dự đoán từ một nhóm tài chính ngách trở thành tâm điểm của các cuộc thảo luận công khai.

Tóm lại, sự tăng trưởng ngược xu hướng của Kalshi không phải là do câu nói "càng bất hợp pháp, càng hấp dẫn" mà là sản phẩm của tác động kết hợp từ sự gia tăng đột biến về nhu cầu, các khoản đầu tư dài hạn từ vốn và khoảng trống cung trong bối cảnh cạnh tranh .

Kalshi hiện đang ở một thời điểm lịch sử đầy biến động: công ty đang đối mặt với một giai đoạn đen tối chưa từng có trên mặt trận pháp lý, nhưng lại đang trải qua giai đoạn tăng trưởng rực rỡ nhất trên mặt trận thương mại. Đây có thể là "lễ trưởng thành" tất yếu của tất cả những đổi mới tài chính mang tính đột phá - trước khi hệ thống quản lý đạt được sự nhất quán về mặt logic, thị trường đã bỏ phiếu tán thành bằng tiền thật.

Kết luận: Khả năng dự đoán tương lai của thị trường đang bị bộc lộ sớm trong trường hợp của Kalshi.

Cơn bão mà Kalshi đang phải đối mặt không chỉ đơn thuần là một cuộc khủng hoảng tuân thủ đối với một công ty khởi nghiệp; đó là một cuộc xung đột mang tính hệ thống đã được châm ngòi quá sớm. Theo một cách cực kỳ tập trung và dữ dội, nó đang buộc hệ thống tài chính Hoa Kỳ phải đối mặt với một câu hỏi cốt lõi đã được tranh luận từ lâu: làm thế nào để thị trường dự đoán, loại hình cơ sở hạ tầng tài chính mới này, được định nghĩa, quản lý, và thậm chí được phép tồn tại?

Nó tồn tại bên lề của chứng khoán và cờ bạc—vừa sở hữu chức năng phát hiện giá của thị trường tài chính vừa mang tính giải trí của tiêu dùng đại chúng; nó vừa mang nhu cầu nghiêm túc trong việc phòng ngừa rủi ro trong thế giới thực, vừa tràn ngập những trò chơi điên cuồng của giới đầu cơ. Chính "tính lai tạp của bản sắc" này đã dẫn đến cuộc giằng co bốn chiều giữa các cơ quan quản lý CFTC, cơ quan thực thi pháp luật tiểu bang, hệ thống tư pháp và người dùng thị trường về vấn đề này, với những mục tiêu xung đột và phương pháp loại trừ lẫn nhau.

Theo nghĩa này, trải nghiệm của Kalshi không phải là một "tai nạn" riêng lẻ mà là "nguồn gốc" tất yếu của toàn bộ ngành.

Từ Nevada đến Massachusetts, ranh giới quy định của thị trường dự đoán đang được viết lại theo từng tiểu bang; từ việc CFTC thay đổi chính sách đến các phán quyết lặp đi lặp lại tại tòa án địa phương, hệ thống liên bang đang bộc lộ sự do dự trước các loại hình mới; và từ các vụ kiện tập thể do người dùng khởi xướng đến các cuộc tranh luận sôi nổi trong lĩnh vực công, công chúng đang bắt đầu xem xét kỹ lưỡng bản chất thực sự của ngành này bằng con mắt phê phán—đó có phải là một "nhà tiên tri" minh bạch hay một "sòng bạc kỹ thuật số" trá hình dưới dạng tài chính?

Sự bất ổn dữ dội, tưởng chừng như nguy hiểm này, thực chất lại là minh chứng cho tiềm năng bùng nổ của ngành. Nhìn lại hai thập kỷ qua, từ thanh toán điện tử đến tài sản tiền điện tử, từ chứng khoán internet đến DeFi, mọi xung đột thể chế ở ranh giới tài chính cuối cùng đều thúc đẩy việc tái cấu trúc logic cơ bản và làm nảy sinh các mô hình quản lý mới. Thị trường hiện đang bước vào cùng một chu kỳ, chỉ khác là sự phát triển của nó vượt xa kỳ vọng.

Đứng trước ngã ba đường của tương lai, chúng ta có thể xác định ít nhất ba xu hướng không thể đảo ngược:

Thứ nhất, cuộc chiến giành tính hợp pháp sẽ trở nên kéo dài. Do ít nhất sáu tiểu bang đã đưa ra những cách diễn giải luật pháp rất khác nhau, tranh chấp về thẩm quyền rất có thể sẽ leo thang lên đến Tòa án Tối cao. Một phán quyết duy nhất sẽ không đủ, và việc quản lý rời rạc sẽ trở thành chuẩn mực.

Thứ hai, thị trường dự đoán đang chuyển từ "đồ chơi ngách" sang "cơ sở hạ tầng". Cho dù là sử dụng tiền như một lá phiếu để phòng ngừa rủi ro chính trị hay định lượng kỳ vọng của xã hội về các sự kiện kinh tế vĩ mô, thị trường dự đoán đang trở thành "mỏ neo định giá rủi ro" không thể thiếu trong thế giới thực.

Thứ ba, kết quả cuối cùng của ngành sẽ được định hình lại một cách năng động bởi nhiều yếu tố. Cuối cùng, hình thái thị trường sẽ không được quyết định bởi ý chí đơn phương của một cơ quan quản lý duy nhất, mà bởi sự cân bằng năng động được xây dựng chung bởi nhu cầu thị trường, các lực lượng vốn, các động thái chính trị và tiền lệ pháp lý.

Do đó, chiến thắng hay thất bại của Kalshi có thể không còn là trọng tâm duy nhất nữa; mà giống như bức màn đầu tiên bị xé toạc. Trong ngắn hạn, hai văn bản pháp lý quan trọng vào ngày 8 và 12 tháng 12 sẽ quyết định liệu Kalshi có thể vượt qua cơn bão pháp lý này hay không; nhưng nhìn vào bức tranh toàn cảnh, hai ngày xung đột này chắc chắn sẽ trở thành bước ngoặt đầu tiên trong thị trường dự đoán trị giá hàng tỷ đô la.

Việc dự đoán tương lai của thị trường không thể chỉ dựa vào một phán đoán, nhưng hướng đi của thị trường chắc chắn sẽ thay đổi vào một thời điểm quan trọng. Và thời điểm này, thông qua hành động của Kalshi, đã đến sớm hơn dự kiến.