Báo cáo nghiên cứu của OKX Ventures: Hiểu về bối cảnh của "Thị trường dự đoán"

- 核心观点:预测市场正从边缘实验走向主流金融工具。

- 关键要素:

- 监管清晰与机构资金加速流入。

- Polymarket与Kalshi形成双寡头格局。

- 周交易额突破25亿美元创新高。

- 市场影响:重塑全球信息聚合与价格发现体系。

- 时效性标注:中期影响

Vào năm 2025, với các quy định ngày càng rõ ràng và dòng vốn đầu tư của các tổ chức tăng tốc, thị trường dự đoán tiền điện tử đang phát triển từ một thử nghiệm nhỏ lẻ thành một công cụ quan trọng để định giá thông tin - phản ánh diễn biến thị trường theo thời gian thực và quản lý rủi ro của những bất ổn trong tương lai thông qua thông tin tình báo tập thể trên chuỗi. Từ các chỉ số kinh tế vĩ mô đến những đổi mới công nghệ, các phán đoán xác suất trước đây chỉ dựa vào các kênh đơn lẻ giờ đây có thể được định giá lại nhanh chóng và chính xác bởi các quỹ trên chuỗi. Sự thay đổi này đang tác động đến cách chúng ta hiểu thông tin và tín hiệu thị trường.

Nói một cách dễ hiểu, thị trường dự đoán trong ngành tiền điện tử là nền tảng nơi bạn đặt cược vào các sự kiện tương lai bằng tiền điện tử, chẳng hạn như dự đoán giá của một đồng tiền sẽ tăng hay giảm, hoặc dự đoán ai sẽ thắng một cuộc thi. Nếu bạn đoán đúng, bạn sẽ kiếm được tiền; nếu bạn đoán sai, bạn sẽ mất tiền.

OKX Ventures sẽ tiếp tục theo dõi lĩnh vực này và phân tích bối cảnh chung của "thị trường dự đoán". Các báo cáo nghiên cứu của chúng tôi chỉ nhằm mục đích học tập và truyền đạt thông tin, và không cấu thành lời khuyên đầu tư.

I. Dự đoán nguồn gốc và sự phát triển của thị trường

Thị trường dự đoán, với tư cách là cơ chế thông tin tổng hợp "trí tuệ tập thể", đang bước vào một giai đoạn mới được thúc đẩy bởi công nghệ Web3. Kể từ năm 2000, ngành công nghiệp này đã phát triển thông qua đổi mới học thuật, cạnh tranh tuân thủ và chuyển đổi mô hình công nghệ, và đến năm 2025, nó sẽ mở ra một bối cảnh mới về tăng trưởng nhanh chóng và chuyển đổi cơ cấu.

Mô hình thị trường dự đoán hiện đại bắt nguồn từ Thị trường Điện tử Iowa (IEM) vào năm 1988, nơi đầu tiên đề xuất khái niệm "giá cả như xác suất", tổng hợp các đánh giá khác nhau của người tham gia về kết quả của các sự kiện thông qua giao dịch hợp đồng tài chính. Trong cuộc bầu cử tổng thống Hoa Kỳ năm 1988, IEM đã đạt được những dự đoán chính xác với các hoạt động quy mô nhỏ. Các nghiên cứu sau đó cho thấy độ chính xác dự đoán bầu cử của IEM từ năm 1988 đến năm 2004 cao hơn 74% so với các cuộc thăm dò ý kiến, và nó đã chứng minh được lợi thế dự đoán lên đến 100 ngày trước cuộc bầu cử. Năm 1993, việc CFTC miễn trừ IEM đã thiết lập nền tảng chính sách cho thị trường hợp đồng dựa trên sự kiện, cho phép các thí nghiệm học thuật được thử nghiệm trong các ứng dụng thương mại.

Kể từ những năm 2000, việc thương mại hóa thị trường dự đoán đã tăng mạnh, nhưng nó cũng phải đối mặt với nhiều thách thức từ cờ bạc và các quy định tài chính. Các nền tảng tiêu biểu như Betfair và Intrade đã phát triển nhanh chóng, nhưng cũng bị hạn chế hoặc thậm chí đóng cửa do bản chất cờ bạc và những khó khăn về tuân thủ. PredictIt, mặc dù ban đầu nhận được "thư không hành động", sau đó đã bị thu hồi và vướng vào kiện tụng, cho thấy sự khó khăn tột độ của việc thể chế hóa các thị trường tuân thủ bên ngoài. Ngược lại, các thị trường dự đoán nội bộ như Inkling đã lách luật và trở thành công cụ quan trọng cho việc ra quyết định của doanh nghiệp.

Thập niên 2020 chứng kiến hai chuyển đổi cơ cấu lớn trong ngành. Thứ nhất, Kalshi đã nhận được sự chấp thuận của CFTC để trở thành sàn giao dịch "hợp đồng dựa trên sự kiện" tuân thủ, đánh dấu sự công nhận chính thức của cơ quan quản lý. Tuy nhiên, trường hợp thị trường bầu cử năm 2023 đã làm nổi bật tính nhạy cảm liên tục của các chủ đề và những hạn chế của quy định. Thứ hai, sự ra đời của công nghệ Web3 cho phép các thị trường dự đoán đạt được khả năng thanh toán bù trừ và thanh toán không cần tin cậy thông qua các hợp đồng thông minh blockchain, cải thiện đáng kể khả năng chống kiểm duyệt và hạ thấp ngưỡng tuân thủ hoạt động. Vào tháng 10 năm 2025, ICE, công ty mẹ của NYSE, đã lên kế hoạch đầu tư khoảng 2 tỷ đô la vào nền tảng phi tập trung Polymarket. Động thái này được ngành công nghiệp coi là sự công nhận mô hình Web3 của cơ sở hạ tầng tài chính hàng đầu, báo trước một sự thay đổi mô hình trên toàn ngành.

Thị trường dự đoán (thị trường thông tin, thị trường ra quyết định, thị trường phái sinh sự kiện) cho phép người tham gia đặt cược, với giá thị trường được liên kết trực tiếp với xác suất xảy ra sự kiện. Nền tảng lý thuyết của chúng bao gồm giả thuyết thị trường hiệu quả và nguyên tắc trí tuệ tập thể: giả thuyết trước cho rằng giá thị trường có thể được ước tính bằng xác suất, trong khi giả thuyết sau nhấn mạnh rằng việc ra quyết định tập thể trên thị trường vượt trội hơn so với việc ra quyết định cá nhân trong các cơ chế tham gia đa dạng, độc lập và phi tập trung.

Lấy khả năng cắt giảm lãi suất làm ví dụ, chúng ta hãy so sánh dữ liệu chuyên môn và dự báo thị trường.

Các công cụ như CME FedWatch suy ra xác suất từ giá phái sinh, thể hiện kỳ vọng của tổ chức, nhưng bị ảnh hưởng bởi thiết kế công cụ và cấu trúc tài trợ. Ngược lại, các thị trường dự đoán mở như Polymarket và Kalshi trực tiếp xác định xác suất thông qua các khoản cược của tất cả người tham gia, về mặt lý thuyết mang lại tính minh bạch và dân chủ cao hơn. Hoạt động của nền tảng cao hơn phản ánh thông tin toàn diện hơn.

Tóm lại, kể từ khi Thị trường Điện tử Iowa (IEM) công nhận giá là xác suất vào năm 1988, thị trường dự đoán đã trải qua một thời gian dài biến động về quy định. Cho đến năm 2020, với sự ra đời của Kalshi Compliance và công nghệ Web3, và cuối cùng được đánh dấu bằng các ý định đầu tư của ICE, một sự chuyển đổi mô hình giữa thể chế hóa và phi tập trung đã được khởi xướng. Được thúc đẩy bởi sự hợp lực giữa Web3 và các tổ chức tài chính truyền thống, thị trường dự đoán hiện đang trong thời cơ bùng nổ và phát triển cơ chế. Sự phát triển song song của phi tập trung và thể chế hóa sẽ định hình lại hệ thống tổng hợp thông tin tài chính và phát hiện giá toàn cầu.

II. Phân tích chiến lược phát triển thị trường và nền tảng

(I) Tổng quan thị trường vĩ mô: Mô hình đỉnh kép và dòng vốn đổ vào

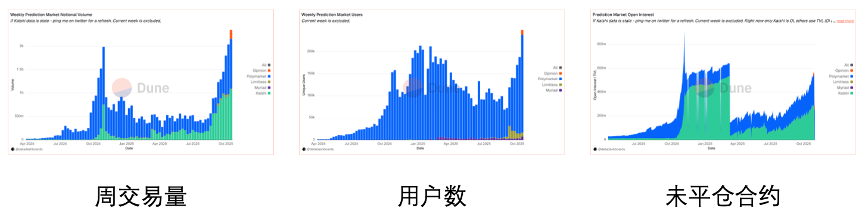

Được thúc đẩy bởi cuộc bầu cử tổng thống Hoa Kỳ năm 2024 và dòng vốn của các tổ chức, thị trường dự đoán đã trải qua một sự bùng nổ về mặt cấu trúc vào năm 2025. Thị trường chuyển từ việc bị chi phối bởi một sự kiện đơn lẻ sang hoạt động giao dịch tài chính bền vững, với cả chiều sâu vốn và cơ sở người dùng đều đạt mức cao kỷ lục.

Khối lượng giao dịch đạt đỉnh: Thị trường đã trải qua hai đợt tăng trưởng đáng kể. Đợt đầu tiên được thúc đẩy bởi cuộc bầu cử tổng thống Hoa Kỳ vào tháng 10-11 năm 2024, với khối lượng giao dịch hàng tuần đạt gần 2 tỷ đô la. Đợt tăng trưởng thứ hai bắt đầu vào tháng 7 năm 2025 và đạt mức cao nhất mọi thời đại vào tháng 10 năm 2025, với khối lượng giao dịch hàng tuần vượt quá 2,5 tỷ đô la, vượt qua mức đỉnh trong giai đoạn bầu cử.

Tăng trưởng người dùng: Hoạt động thị trường có mối tương quan tích cực cao với khối lượng giao dịch. Vào tháng 10 năm 2025, số lượng người dùng hoạt động hàng tuần trên toàn thị trường đã vượt quá 225.000, cho thấy sự gia tăng liên tục và đáng kể của người dùng mới.

Lệnh mở ( OI): OI đại diện cho vốn thực tế bị khóa trên thị trường. Trong cuộc bầu cử năm 2024, tổng OI của thị trường đạt đỉnh gần 800 triệu đô la trước khi giảm do thanh toán. Trong nửa cuối năm 2025, tổng OI của thị trường đã phục hồi ổn định và ổn định trong khoảng từ 500 triệu đến 600 triệu đô la. Điều này cho thấy thị trường đã vượt ra khỏi trạng thái đầu cơ ngắn hạn đơn thuần và thiết lập một nền tảng tài trợ bao gồm các nhà đầu tư tổ chức và dài hạn.

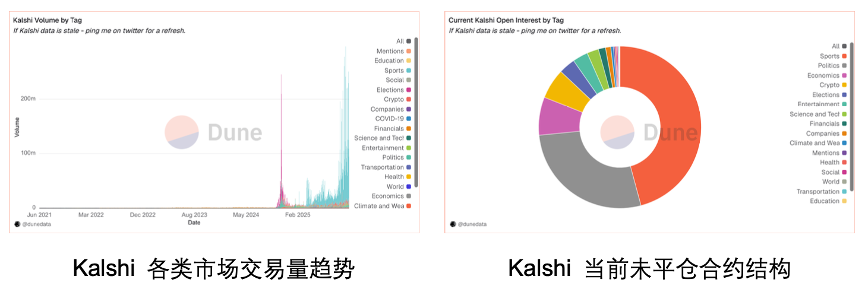

Bối cảnh cạnh tranh: Thị trường thể hiện sự độc quyền song phương giữa Polymarket và Kalshi. Năm 2024, Polymarket nắm giữ thị phần thống lĩnh tuyệt đối khoảng 90%. Tuy nhiên, đến tháng 10 năm 2025, thị phần của nền tảng tuân thủ Kalshi đã tăng lên gần 60%, vượt qua Polymarket về tổng khối lượng giao dịch. Bất chấp sự tập trung này ở nhóm dẫn đầu, các nền tảng hạng hai như Opinion, Limitless và Myriad vẫn chiếm lĩnh phần thị phần còn lại và đảm bảo thanh khoản ổn định trong một số khung thời gian nhất định (chẳng hạn như giai đoạn phát hành token).

(II) Phân tích dữ liệu của các nền tảng hàng đầu

1. Polymarket: Từ tiền thưởng bầu cử đến giữ chân nhân viên theo nhiều danh mục.

Là đơn vị dẫn đầu trong thị trường dự đoán phi tập trung, dữ liệu của Polymarket thể hiện "sự bùng nổ sự kiện" mạnh mẽ và duy trì tỷ lệ giữ chân người dùng cao sau cuộc bầu cử bằng cách mở rộng danh mục sản phẩm.

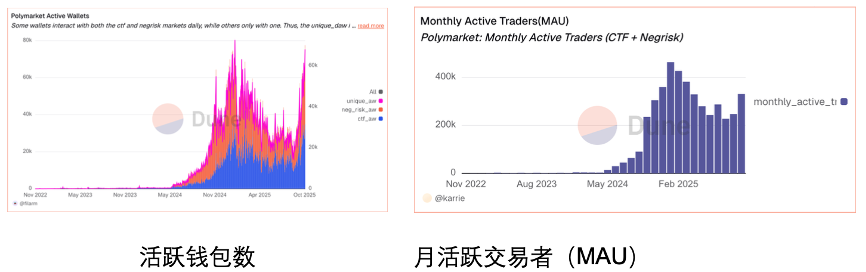

Về dữ liệu người dùng, số lượng ví hoạt động đạt mức cao nhất mọi thời đại là gần 80.000 vào cuối năm 2024. Mặc dù con số này đã giảm sau cuộc bầu cử, nhưng vẫn ổn định ở mức hơn 60.000 vào tháng 10 năm 2025, một sự cải thiện đáng kể so với đầu năm 2024. Số lượng nhà giao dịch hoạt động hàng tháng (MAU) đạt đỉnh 450.000 vào tháng 1 năm 2025 và duy trì hơn 260.000 người dùng hoạt động ngay cả sau khi cơn sốt bầu cử lắng xuống, cho thấy mức độ gắn bó lâu dài mạnh mẽ của nền tảng. Số lượng người dùng hoạt động hàng ngày (DAU) đạt đỉnh trong một ngày là 58.000 vào ngày 19 tháng 10 năm 2025, tăng từ 10.000 lên 58.000, tăng gần sáu lần.

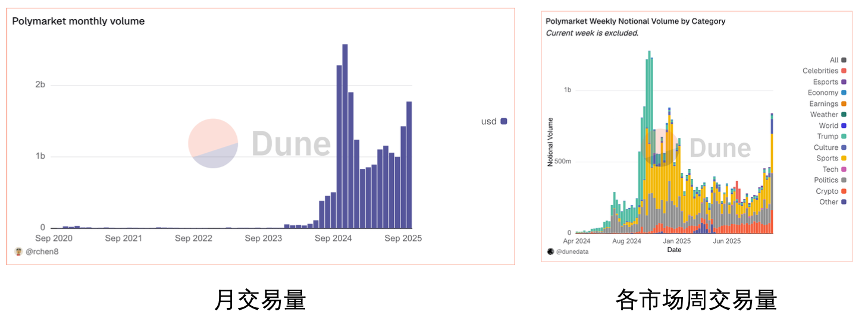

Về khối lượng giao dịch, khối lượng giao dịch tích lũy lịch sử đã vượt quá 18,1 tỷ đô la Mỹ, với mức đỉnh hàng tháng xảy ra trong cuộc bầu cử tháng 11 năm 2024, đạt 2,63 tỷ đô la Mỹ, tăng khoảng 1.000 lần so với dữ liệu trước đó vào tháng 12 năm 2020. Sau cuộc bầu cử, khối lượng giao dịch hàng tháng giảm xuống còn khoảng 1,9 tỷ đô la Mỹ, giảm khoảng 30%-40%, nhưng vẫn cao hơn nhiều so với mức của năm 2023. Về tốc độ tăng trưởng, tốc độ tăng trưởng theo năm đạt 5.270% vào tháng 7 năm 2024 và cao tới 26.000% vào tháng 10 năm 2025, chủ yếu là do hiệu ứng cơ sở thấp của cùng kỳ năm trước; trên cơ sở hàng tháng, khối lượng giao dịch từ tháng 10 đến tháng 11 năm 2024 cũng đạt mức tăng trưởng bùng nổ khoảng 750%.

Xét về cấu trúc và danh mục thị trường, trong thời kỳ đỉnh điểm của cuộc bầu cử năm 2024, các giao dịch "chính trị/kinh tế" chiếm hơn 60%, với khối lượng giao dịch hàng tuần có thời điểm vượt quá 1 tỷ đô la. Đến năm 2025, trọng tâm giao dịch dần chuyển sang "thể thao" và "tài sản tiền điện tử", với các hợp đồng liên quan đến Super Bowl đạt khối lượng giao dịch khoảng 1,1 tỷ đô la, và các thị trường dự đoán Bitcoin, chẳng hạn như "Giá Bitcoin năm 2025", vượt quá 15,5 triệu đô la về khối lượng giao dịch. Đồng thời, nguồn cung thị trường cũng mở rộng, với hơn 7.000 thị trường dự đoán mới được thành lập chỉ riêng trong tháng 4 năm 2025, lập kỷ lục mới.

2. Kalshi: Tăng trưởng theo cấp số nhân nhờ các kênh tuân thủ

Kalshi đã chứng minh được đà tăng trưởng mạnh mẽ nhất của mình vào năm 2025, tận dụng lợi thế về tuân thủ để mở rộng các kênh Web2, với tất cả các chỉ số cốt lõi đều đạt mức tăng trưởng gấp nhiều lần.

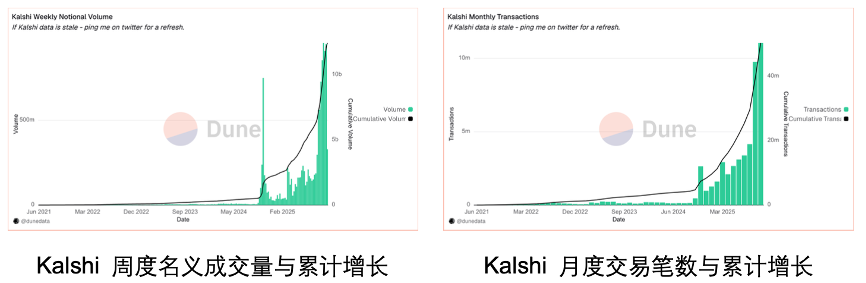

Về khối lượng và quy mô giao dịch, Kalshi đã chứng kiến sự tăng trưởng bùng nổ cả về khối lượng giao dịch lẫn số lượng giao dịch từ cuối năm 2024 đến đầu năm 2025, với tổng giá trị giao dịch tích lũy vượt quá 10 tỷ đô la và khối lượng giao dịch tích lũy vượt quá 40 triệu. Giá trị đơn hàng trung bình khoảng 250–300 đô la mỗi giao dịch, thể hiện rõ nét đặc điểm của người dùng bán lẻ. Về hiệu suất hàng tuần, giá trị giao dịch danh nghĩa hàng tuần đã tăng vọt từ 150 triệu đô la lên 200 triệu đô la trong quý IV năm 2024 lên hơn 850 triệu đô la trong quý II và quý III năm 2025.

Xét về thị phần và thứ hạng, tính đến tháng 10 năm 2025, khối lượng giao dịch hàng tuần của Kalshi chiếm 55%–60% toàn bộ thị trường, chính thức thay thế Polymarket trở thành nền tảng thị trường dự đoán thanh khoản nhất. Về tổng đóng góp, từ tháng 9 đến tháng 10 năm 2025, khối lượng giao dịch hàng tuần của ngành đã vượt quá 1,5 tỷ đô la, trong đó Kalshi đóng góp từ 800 triệu đến 900 triệu đô la chỉ trong một tuần, tăng hơn năm lần so với năm 2024.

Xét về lãi suất mở và cơ cấu người dùng, lãi suất mở tăng vọt từ dưới 50 triệu đô la vào cuối năm 2024 lên hơn 200 triệu đô la vào quý 3 năm 2025; người dùng hoạt động hàng tháng (MAU) cũng tăng từ 80.000-100.000 vào cuối năm 2024 lên hơn 400.000 vào giữa đến cuối năm 2025. Cơ cấu thị trường có mức độ tập trung cao, với thể thao chiếm khoảng 45% và chính trị chiếm khoảng 30%, hai lĩnh vực này đóng góp hơn 75% lãi suất mở, trong khi kinh tế chiếm khoảng 10%. Về phía cung, số lượng thị trường hiệu quả đã tăng từ khoảng 300 lên hơn 1.200 vào tháng 10 năm 2025.

(III) Hiệu suất dữ liệu của các nền tảng mới nổi/dọc

Bên cạnh hai gã khổng lồ, các nền tảng như Opinion Lab, Myriad và Limitless cũng đã tạo ra dữ liệu đáng chú ý trong các kịch bản khuyến khích hoặc theo chiều dọc cụ thể.

1. Phòng thí nghiệm ý kiến: Sự bùng nổ ra mắt Mainnet

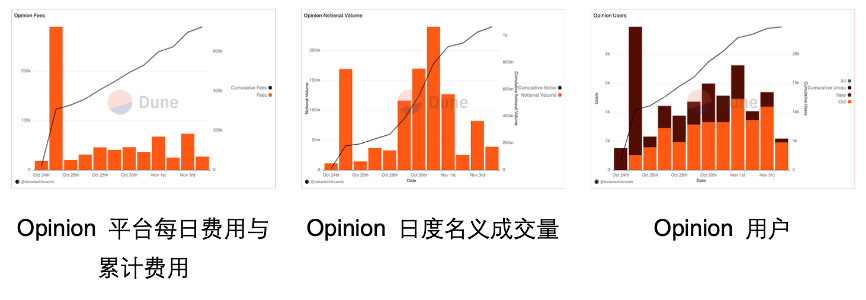

Phí giao dịch hàng ngày của Opinion tăng vọt vào ngày 25 tháng 10, vượt quá 200.000 đô la chỉ trong một ngày và nhanh chóng đẩy phí giao dịch tích lũy từ gần bằng 0 lên khoảng 320.000 đô la. Đến tháng 11, phí giao dịch tích lũy đã vượt quá 600.000 đô la. Vào ngày ra mắt (ngày 25 tháng 10, ngày ra mắt chương trình khuyến khích trên mạng chính), khối lượng giao dịch danh nghĩa, số lượng giao dịch và số lượng người dùng đều đạt mức cao nhất trong ngày. Vào ngày đó, Opinion chiếm khoảng 15%–20% tổng khối lượng giao dịch danh nghĩa trên thị trường. Về mặt tiền tệ, tổng giá trị bị khóa (TVL) của nền tảng đạt đỉnh 50 triệu đô la vào ngày 30 tháng 10, cho thấy một lượng lớn vốn vẫn còn tạm thời sau chiến dịch khuyến khích.

2. Myriad: Chuyển đổi và duy trì lưu lượng truy cập phương tiện truyền thông

Về mặt chuyển đổi người dùng, có hơn 513.000 người dùng đã đăng ký, nhưng chỉ có 30.000 người dùng giao dịch tích cực (nhà giao dịch USDC), dẫn đến tỷ lệ người dùng đã đăng ký trên giao dịch là khoảng 17: 1. Điều này phản ánh kênh chuyển đổi từ người đọc nội dung sang nhà giao dịch tài chính, với khoảng 30.000 ví hoạt động tích lũy. Về khối lượng giao dịch, khối lượng giao dịch tích lũy đạt 12 triệu đô la (USDC). Trong giai đoạn cao điểm từ tháng 9 đến tháng 10 năm 2025, khối lượng giao dịch hàng ngày đạt gần 2 triệu đô la, với mức cao nhất hàng tuần vượt quá 6 triệu đô la. Về mặt giữ lại quỹ, tổng giá trị bị khóa (TVL) đã đạt gần 800.000 đô la vào giữa tháng 10, cho thấy mức tăng chung khoảng 300% kể từ tháng 8. Lãi suất mở (OI) đạt đỉnh ở mức 500.000 đô la vào đầu tháng 10, tăng khoảng 2,5 lần so với tháng trước. Về mặt tạo ra doanh thu, tổng thu nhập phí đạt khoảng 400.000 đô la, với thu nhập phí hàng ngày cao nhất là khoảng 6.000 đô la.

3. Không giới hạn: Biến động dữ liệu dưới sự kích thích tần số cao

Về khối lượng giao dịch, đã có sự đột biến từ tháng 8 đến tháng 9 năm 2025, với khối lượng giao dịch tăng khoảng 25 lần. Đến giữa tháng 10, khối lượng giao dịch đã vượt quá 100 triệu đô la chỉ trong nửa tháng, nâng tổng số tích lũy lên hơn 500 triệu đô la. Mùa đầu tiên của chương trình khuyến khích đã thu hút khoảng 34.000 nhà giao dịch tích cực, hoàn thành 750.000 giao dịch. Mặc dù khối lượng giao dịch tích lũy đạt 500 triệu đô la, tổng giá trị bị khóa (TVL) cao nhất chỉ cao hơn 1 triệu đô la một chút và tỷ lệ TVL/Khối lượng cực thấp cho thấy người dùng chủ yếu tham gia vào giao dịch tần suất cao cực ngắn hạn. Sau khi đợt airdrop kết thúc, khối lượng giao dịch 24 giờ nhanh chóng giảm 34,7% xuống còn 7,56 triệu đô la và dữ liệu dần trở lại bình thường.

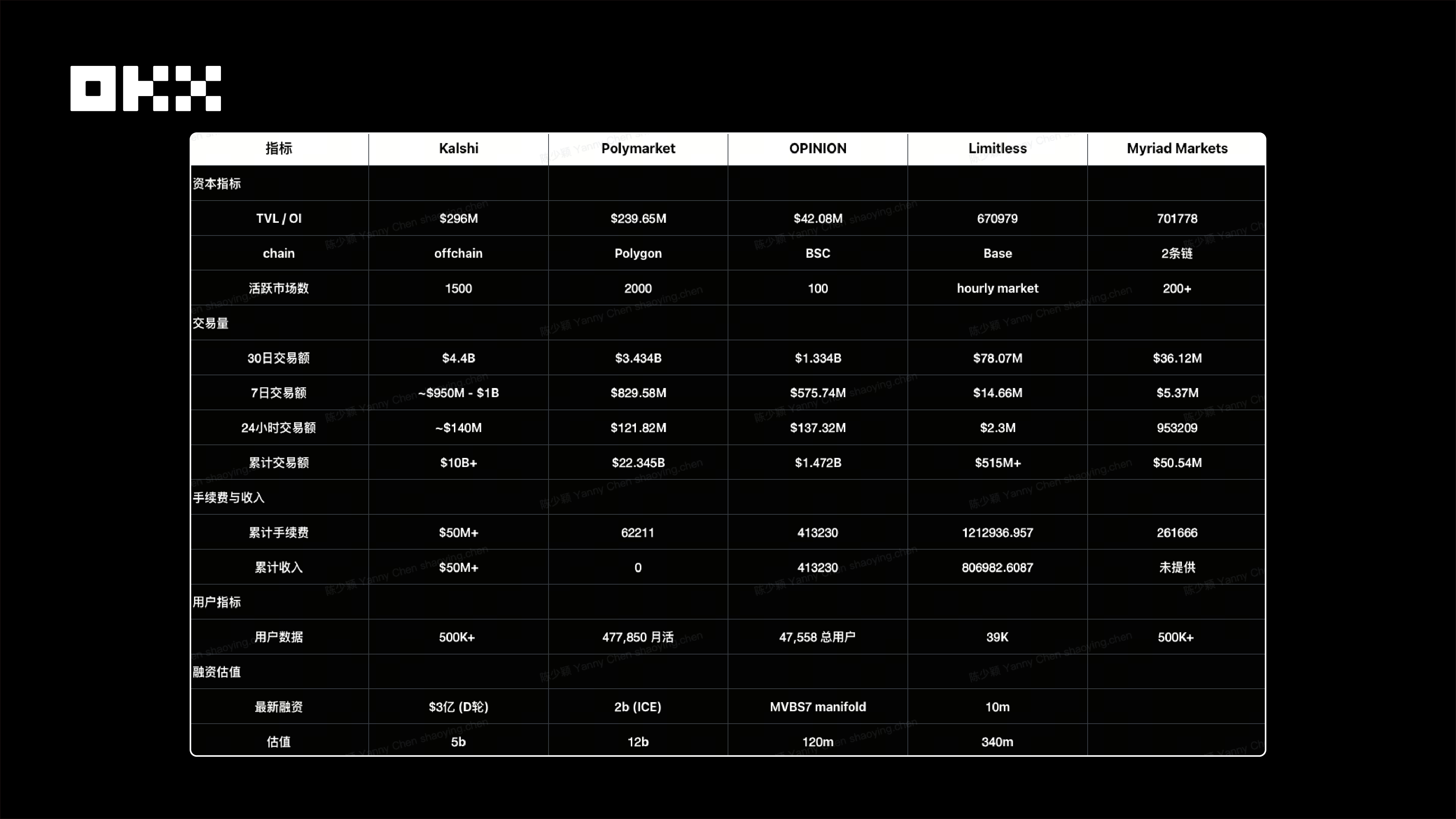

(iv) Bảng so sánh theo chiều ngang của dữ liệu cốt lõi

Từ các chỉ số khác nhau

Theo quan điểm của GTM

Chất lượng tăng trưởng do chiến lược GTM mang lại cho thấy một hệ thống phân cấp rõ ràng : chất lượng tăng trưởng có cấu trúc do tích hợp kênh (như Kalshi) mang lại là cao nhất; tiếp theo là sự bùng nổ theo chu kỳ do sự kiện thúc đẩy (như Polymarket); sau đó là tăng trưởng ma sát cao do chuyển đổi nội dung mang lại (như Myriad); trong khi tăng trưởng do kỳ vọng thả hàng miễn phí thông qua việc thúc đẩy lưu lượng truy cập giảm tương đối nhanh.

Tuân thủ là "nền tảng cơ bản" của tăng trưởng: Sự phát triển của Polymarket (do sự kiện thúc đẩy → khó khăn tuân thủ → tuân thủ theo quy định) đã chứng minh điều này. Mặc dù tăng trưởng bùng nổ nhờ cuộc bầu cử năm 2024 (450.000 người dùng hoạt động hằng tháng), việc thiếu tuân thủ ngay từ đầu đã khiến công ty này bỏ lỡ thị trường Hoa Kỳ trong ba năm. Lời đề nghị đầu tư năm 2025 từ ICE và việc mua lại một sàn giao dịch được cấp phép cho thấy ngay cả những công ty hàng đầu cuối cùng cũng phải quay lại con đường "tuân thủ".

III. Phân tích cơ cấu ngành

(a) Lập bản đồ đường ray

1. Cơ sở hạ tầng đang dần được mô-đun hóa và các nền tảng tích hợp (như Augur đời đầu) đang phát triển thành "các mô-đun Lego có thể kết hợp":

Các giao thức cơ sở hạ tầng như Azuro, UMA và Gnosis Omen giúp giảm đáng kể các rào cản kỹ thuật đối với các dự án mới, hỗ trợ triển khai đa chuỗi và front-end có thể cắm, làm phong phú thêm hướng đi chung, cung cấp cho các doanh nhân nền tảng sản phẩm plug-and-play, đồng thời thúc đẩy các kịch bản đổi mới dài hạn hơn, chẳng hạn như trò chơi dựa trên AI và dựa trên cộng đồng. Gnosis (Omen) / CTF cung cấp một khuôn khổ phát hành tài sản theo tiêu chuẩn ngành, trong khi Azuro Protocol cung cấp phần mềm trung gian cá cược plug-and-play, cho phép các dự án mới tập trung vào trải nghiệm front-end mà không cần xây dựng nhóm thanh khoản và công cụ tỷ lệ cược riêng.

Tính mô-đun này làm giảm đáng kể rào cản gia nhập đối với các ứng dụng mới, thúc đẩy sự thịnh vượng của nhiều lĩnh vực ngách, bao gồm thể thao và trò chơi điện tử, đồng thời mang lại nhiều khả năng phát triển sáng tạo và đa dạng hơn cho toàn bộ hệ sinh thái thị trường dự đoán.

2. Nhiều cơ hội trong các lĩnh vực dọc: Thể thao và nền kinh tế sáng tạo đang trở thành động lực tăng trưởng.

Ngoài các nền tảng đa năng và hàng đầu, các dự án trong nhiều lĩnh vực khác nhau, bao gồm thể thao, âm nhạc, tiền IPO, xác minh kiến thức, trò chơi xã hội, dự đoán AI và bot Telegram, đang nổi lên nhanh chóng. Các cơ chế tăng trưởng lan truyền như mạng xã hội/nội dung do người dùng tạo (UGC), chia sẻ doanh thu của người sáng tạo và tương tác cộng đồng đang trở thành những đặc điểm chung của các dự án mới này, giúp tăng cường sự tương tác và tốc độ lan truyền của người dùng.

Cơ hội cho các nền tảng đa năng đang dần khép lại, và cơ hội cho các dự án mới đang ngày càng tập trung vào các thị trường dọc. Dữ liệu cho thấy cá cược thể thao và nền kinh tế sáng tạo/xã hội hiện là hai lĩnh vực dọc phát triển nhanh nhất. Cá cược thể thao, với tư cách là một lĩnh vực riêng biệt, đã tạo ra các chuỗi công khai chuyên dụng (như SX Network), phần mềm trung gian (Azuro), giao thức độc quyền (Overtime), và thậm chí cả ứng dụng phi thường Football.fun, đạt TVL 10 triệu đô la chỉ sau hai tuần.

Trong lĩnh vực sáng tạo nội dung và kinh tế xã hội, mô hình dự án không còn là "tạo ra thị trường của riêng bạn" nữa mà là thúc đẩy tăng trưởng bằng cách "trao quyền cho các KOL". Các nền tảng như Melee chia sẻ 20% doanh thu cho người sáng tạo, và Index.fun chia sẻ 30% thu nhập của người sáng tạo. Các nền tảng này đang chuyển đổi thị trường dự đoán từ các công cụ thông tin đơn giản thành công cụ cho người sáng tạo nội dung và những người dẫn dắt dư luận để kiếm tiền từ sức ảnh hưởng của họ, qua đó mở rộng hơn nữa sự đa dạng của hệ sinh thái và các kịch bản ứng dụng.

3. AI là tính năng tiêu chuẩn của các dự án mới: tự động hóa việc tạo và thanh toán.

AI đã chứng minh tiềm năng to lớn trong các lĩnh vực như tạo thị trường, phân tích sự kiện, sản xuất nội dung, thanh toán, cá cược và kiểm soát rủi ro. Kết hợp với các tác nhân AI hoặc Copilot, AI có thể hỗ trợ lưu trữ thông tin, thiết lập thị trường tự động và thậm chí là phân tích dự đoán, từ đó cải thiện trải nghiệm người dùng và hiệu quả hoạt động. Trí tuệ nhân tạo đang chuyển đổi từ một công cụ phụ trợ sang định vị sản phẩm cốt lõi cho một số nền tảng mới, giải quyết những điểm yếu cơ bản của thị trường dự đoán truyền thống về chi phí và hiệu quả. Ví dụ, OpinionLabs và BuzzingApp đều sử dụng "tác nhân AI" làm cốt lõi, đạt được mục tiêu tạo thị trường không mất phí, nguồn cung không giới hạn và thanh toán tự động thông qua AI. Điều này thể hiện sự gián đoạn công nghệ cơ bản đối với Polymarket, vốn dựa vào UMA, và Kalshi, vốn dựa vào sự tuân thủ của con người.

4. Tái cấu trúc lớp tương tác: "Bot" và "Aggregator" trở thành điểm vào quan trọng

Các công cụ front-end và bot Telegram đang giảm đáng kể sự bất tiện trong trải nghiệm người dùng ở cấp độ giao thức cơ bản, từ đó tạo ra những cơ hội mới cho các lớp tương tác. Ví dụ, các bot như Flipr và Noise giúp đơn giản hóa các hoạt động giao dịch dự đoán phức tạp, từ giao diện web rườm rà đến việc đặt lệnh chỉ bằng một cú nhấp chuột trong các tweet hoặc trò chuyện nhóm, trở thành một chiến lược GTM quan trọng để tiếp cận các thị trường do mạng xã hội thúc đẩy. Trong khi đó, các nền tảng tổng hợp như Flipr và XO Market đã giải quyết vấn đề phân mảnh thanh khoản của các nền tảng hàng đầu (Polymarket, Kalshi) và bổ sung các tính năng nâng cao như đòn bẩy, lệnh dừng lỗ và chốt lời, v.v., vốn không có sẵn trên các nền tảng gốc, đáp ứng chính xác nhu cầu của các nhà giao dịch chuyên nghiệp.

5. Thị trường dự đoán trở thành một phần của DeFi Lego: cơ sở hạ tầng có thể cấu hình

Thị trường dự đoán đang dần chuyển đổi từ các nền tảng biệt lập thành "DeFi Lego" thực thụ. Một mặt, một số dự án (như Index.fun) đang bắt đầu đóng gói các kết quả dự đoán khác nhau (dựa trên tiêu chuẩn Gnosis CTF) thành các "chỉ số sáng tạo" có thể giao dịch. Mặt khác, dữ liệu này (chẳng hạn như tích hợp của Kalshi với Pyth) được cung cấp cho các giao thức DeFi khác (như Gondor) thông qua các oracle, trở thành nguồn dữ liệu mới cho các giao dịch phái sinh trên chuỗi, bảo hiểm hoặc cho vay.

6. Thị trường dự đoán có thể được xem như các sản phẩm phái sinh tài chính: sự hội tụ từ "dự đoán sự kiện" đến "giao dịch tần suất cao".

Thiết kế sản phẩm đang nhanh chóng chuyển từ "dự đoán sự kiện" sang "phái sinh tài chính". Ví dụ, hợp đồng tần suất cực cao 30 phút của Limitless được sử dụng làm công cụ giao dịch biến động, đòn bẩy 5x của Flipr biến chúng thành hợp đồng tương lai, và dự đoán phạm vi giá của Touchmarket đã phát triển thành các quyền chọn có cấu trúc. Điều này cho thấy toàn bộ lĩnh vực này đang nhanh chóng chuyển đổi từ mục đích ban đầu là tổng hợp thông tin thành một nhánh mới của giao dịch phái sinh DeFi tần suất cao.

7. Các cơ hội trong phần mềm trung gian đáng chú ý, chẳng hạn như xử lý dữ liệu và chức năng chuỗi chéo.

Phần mềm trung gian và công cụ dữ liệu đang hình thành một cơ sở hạ tầng thị trường dự đoán hoàn chỉnh, cải thiện đáng kể hiệu quả giao dịch và trải nghiệm người dùng. Ví dụ: Polysights cung cấp một dịch vụ tương tự như "thiết bị đầu cuối Bloomberg của thị trường dự đoán", tổng hợp dữ liệu phi tập trung từ các nền tảng như Polymarket, Kalshi và Limitless để theo dõi chuyển động của dòng tiền thông minh và tạo ra các tín hiệu chênh lệch giá tiên tiến. Trong lĩnh vực cá cược và thể thao, Azuro đã chứng minh tiềm năng của "backend as a service" (dịch vụ nền tảng), với giao thức đóng gói các nhóm thanh khoản, công cụ tỷ lệ cược và oracle dữ liệu thể thao (Chainlink), cho phép các dự án mới tập trung vào trải nghiệm người dùng và quảng bá GTM (giao dịch trực tuyến).

Trong khi đó, tính thanh khoản xuyên chuỗi và tổng hợp lệnh trở nên then chốt, với các thị trường được phân bổ trên Base (Limitless), Polygon (Polymarket) và Solana (Melee). Flipr tổng hợp các luồng lệnh, định tuyến tỷ lệ cược và giải quyết các giao dịch xuyên chuỗi, đóng vai trò "một inch trên thị trường dự đoán". Ngoài ra, cơ hội cho GTM và phần mềm trung gian lớp tương tác nằm ở các công cụ nhúng, chẳng hạn như Flipr và Noise, tích hợp các chức năng giao dịch (như đặt lệnh bằng một cú nhấp chuột và đòn bẩy) vào Telegram Bot, tweet trên nền tảng X hoặc ví nội dung, trực tiếp nắm bắt lưu lượng truy cập và hành vi giao dịch ngay khi người dùng tạo ý định giao dịch.

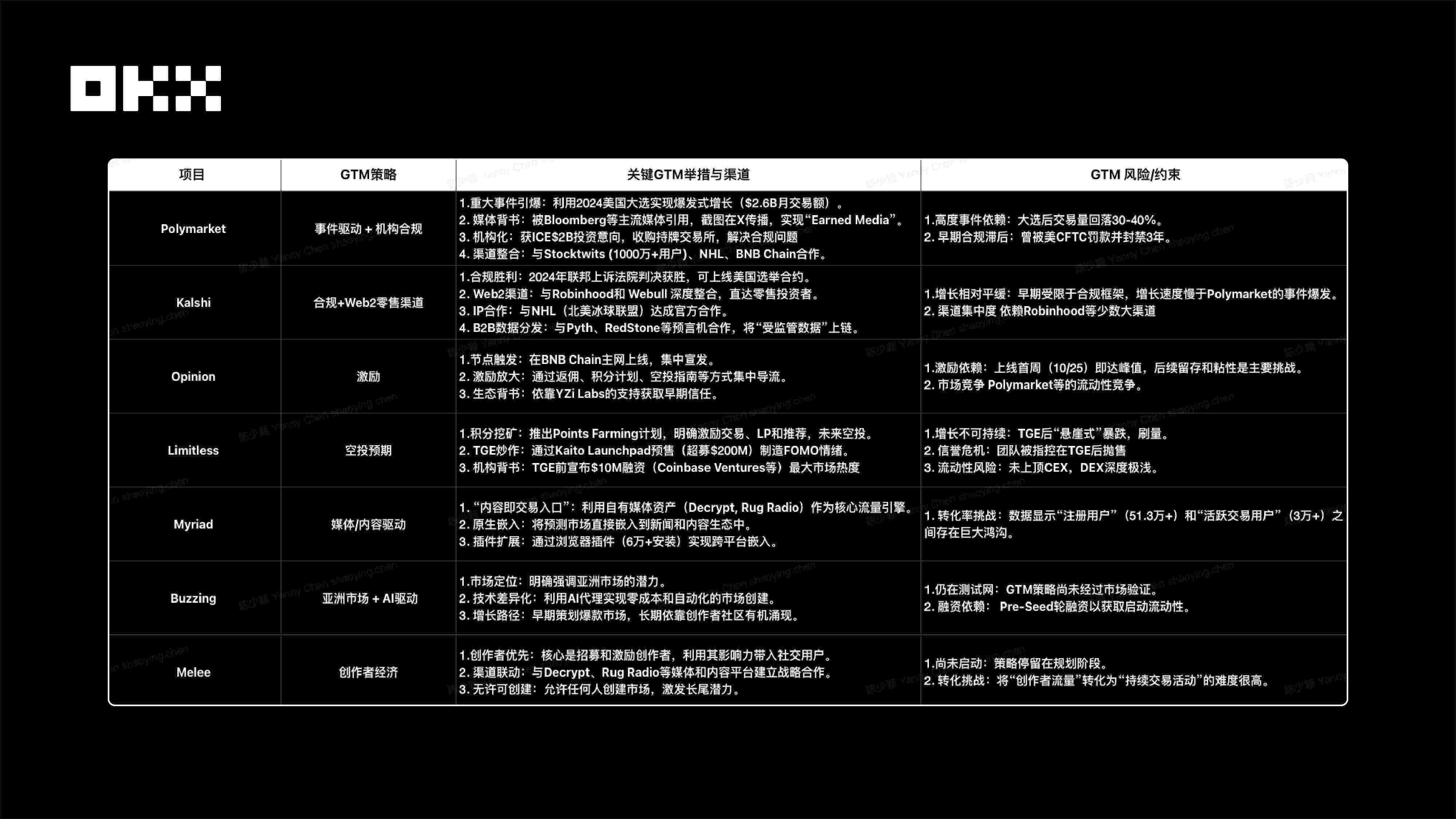

(II) So sánh các dự án hàng đầu

(III) Phân tích khu vực đầu tư đường ray

1. Thị trường Bắc Mỹ: Tuân thủ và Dựa trên Dữ liệu

- Kalshi: Kalshi thống trị thị trường tuân thủ quy định của Hoa Kỳ nhờ giấy phép CFTC, độc quyền giao dịch dữ liệu kinh tế vĩ mô được quản lý như các chỉ số kinh tế và quyết định lãi suất của Cục Dự trữ Liên bang. Thị phần của Kalshi đã từng vượt qua Polymarket tới 60%.

- Phân tách chính trị và sự kiện (Độc quyền kép): Các sự kiện chính trị nổi bật do Polymarket (quỹ toàn cầu) và Kalshi (quỹ tuân thủ Hoa Kỳ) chi phối, tạo nên sự khác biệt rõ ràng dựa trên các thuộc tính về khu vực và tài trợ.

- Tránh cạnh tranh nền tảng (GTM cực kỳ cao): Các rào cản gia nhập đối với các nền tảng hàng đầu đã được thiết lập. Việc thiết lập một sàn giao dịch tuân thủ mới một cách mù quáng là quá tốn kém và rủi ro. Ý tưởng thách thức trực tiếp Kalshi/Polymarket nên được từ bỏ.

- Khai thác “lớp hỗ trợ” (cơ hội công cụ): Cơ hội thực sự nằm ở việc phục vụ những người khổng lồ, chẳng hạn như phát triển các công cụ phân tích giao diện người dùng cho các kênh Robinhood/Kalshi (mô hình Polysights) hoặc trở thành nhà phân phối dữ liệu tuân thủ của tổ chức.

2. Thị trường toàn cầu/ngoài khơi: Nhu cầu thiết yếu về sản phẩm thể thao và tình trạng thiếu hụt sản phẩm

- Thể thao là một nhu cầu thiết yếu (danh mục ngành dọc lớn nhất): Thể thao là hướng tăng trưởng chắc chắn nhất trên toàn cầu. 92% tăng trưởng gần đây của Kalshi đến từ thể thao. TVL cao của các giao thức on-chain như Azuro/Overtime chứng minh tính chất thiết yếu cơ bản của nó.

- Chiến lược phần mềm trung gian (kinh doanh xẻng): Đầu tư vào phần mềm trung gian về thanh khoản và tỷ lệ cược như Azuro là chiến lược tốt nhất vì chúng cung cấp cơ sở hạ tầng cơ bản cho tất cả các ứng dụng cá cược thể thao giao diện người dùng, cho phép "cắm và chạy".

- Giải quyết điểm yếu "Mảnh ghép còn thiếu": Các nền tảng hàng đầu thiếu chức năng "Parlay" do tuân thủ và tránh rủi ro. Các nền tảng có thể triển khai chức năng này theo cách phi tập trung sẽ có hiệu ứng siphon rất lớn đối với người dùng chơi game có mức độ tương tác cao.

- Giao dịch ngắn hạn không giới hạn dành cho tiền điện tử: Dự đoán biến động giá tiền điện tử tần suất cao dành cho các nhà giao dịch DeFi (như mô hình Limitless) là một thị trường ngách khác có nhu cầu mạnh mẽ, đáp ứng nhu cầu đầu cơ ngắn hạn.

3. Thị trường Châu Á: Chia sẻ xã hội và thị trường vi mô đuôi dài

- Ưu tiên thiết bị di động và hướng đến mạng xã hội (đặc điểm thị trường): Thị trường châu Á là một điểm mù chưa được khai thác, khi người dùng thích sử dụng thiết bị di động, chia sẻ trên mạng xã hội và tương tác tần suất cao, rất khác so với phong cách đã được thể chế hóa ở châu Âu và Hoa Kỳ.

- Từ bỏ những câu chuyện chính trị lớn lao (bản địa hóa): Người dùng châu Á ít quan tâm và nhạy cảm với các vấn đề chính trị vĩ mô ở châu Âu và châu Mỹ, do đó nên từ bỏ hoàn toàn chiến lược sao chép cá cược chính trị của Polymarket.

- Telegram Bot là Vua (Điểm vào tốt nhất): Xây dựng điểm vào nhẹ bằng cách tận dụng các bot Telegram (như Flipr và okbet) giúp giảm đáng kể rào cản gia nhập và hoàn toàn phù hợp với thói quen thanh toán và xã hội của người dùng Châu Á.

- Lựa chọn chủ đề giải trí nhỏ (chiến lược dài hạn): Tập trung vào các sự kiện nhỏ dài hạn như thể thao điện tử, tin đồn KOL và giá meme, đồng thời sử dụng cơ chế "chia sẻ doanh thu cho người sáng tạo" theo kiểu Melee để kích thích hoạt động tự quảng bá và tăng trưởng lan truyền của KOL.

IV. Phân tích tình trạng hiện tại của các cơ quan quản lý

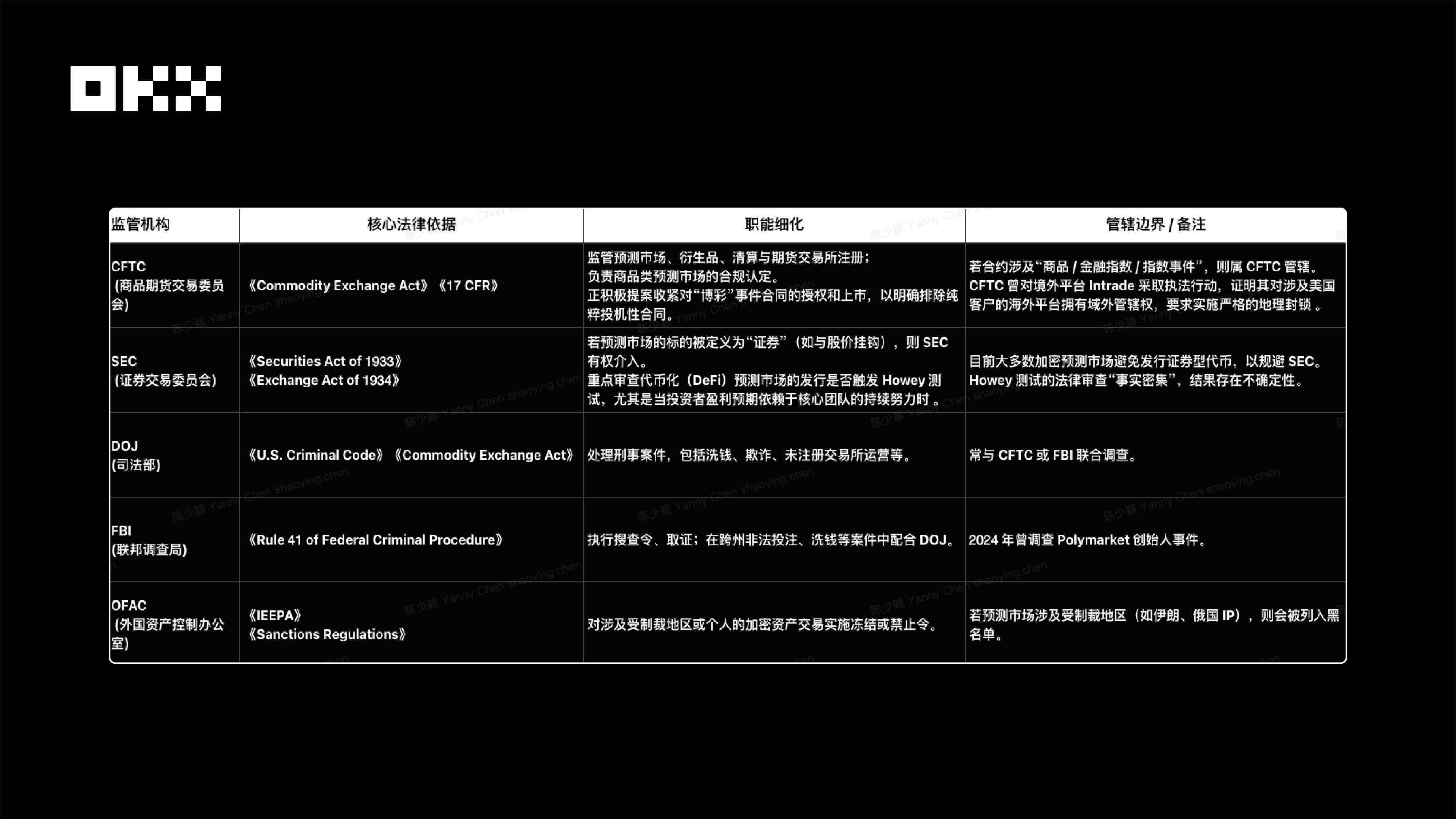

(I) Tình trạng hiện tại của Hệ thống quản lý của Hoa Kỳ

Tình trạng quản lý liên bang hiện tại có thể được thấy trong sơ đồ sau.

Tình trạng quản lý cấp tiểu bang và địa phương

1. Chiến trường khốc liệt nhất trong cuộc đấu tranh giành quyền tài phán "liên bang và tiểu bang" tại Hoa Kỳ, kết quả của cuộc đấu tranh này sẽ có tác động quyết định đến ngành.

Kalshi và CFTC lập luận rằng Đạo luật Giao dịch Hàng hóa có thẩm quyền liên bang độc quyền, khẳng định rằng "hợp đồng sự kiện" của họ là các sản phẩm phái sinh tài chính và nên được ưu tiên hơn luật tiểu bang. Tuy nhiên, các ủy ban cờ bạc ở ít nhất tám tiểu bang, bao gồm cả New York, lập luận rằng đây chỉ là hoạt động kinh doanh chênh lệch giá theo quy định, một "cửa sau" để lách luật cấp phép và thuế cờ bạc cấp tiểu bang. Tranh cãi này không chỉ là cuộc tranh luận về việc diễn giải các điều khoản pháp lý mà còn là cuộc đấu tranh giữa quyền lực quản lý và lợi ích tài chính. Vụ án Kalshi sẽ là một bước ngoặt: chiến thắng của Kalshi sẽ xóa bỏ rào cản lớn nhất đối với quy định tài chính liên bang; thất bại có thể buộc tất cả các thị trường dự đoán phải chấp nhận quy định cờ bạc rời rạc do 51 tiểu bang chi phối, với chi phí tuân thủ cao không tưởng.

2. Nghiên cứu tình huống: Vụ kiện Kalshi kiện NYGC

Xung đột giữa Kalshi và Ủy ban Cờ bạc Tiểu bang New York bắt nguồn từ mâu thuẫn pháp lý cốt lõi giữa Đạo luật Giao dịch Hàng hóa (một luật liên bang) và luật cờ bạc của tiểu bang. Vụ việc bắt đầu khi Ủy ban Cờ bạc Tiểu bang New York gửi thư yêu cầu Kalshi ngừng hoạt động, cáo buộc công ty này cung cấp dịch vụ cá cược thể thao không có giấy phép. Kalshi sau đó đã đệ đơn kiện lên tòa án liên bang, lập luận rằng luật liên bang có thẩm quyền độc quyền đối với các hợp đồng sự kiện của công ty và nhấn mạnh rằng thẩm quyền liên bang nên được ưu tiên hơn luật cờ bạc của tiểu bang để tránh nhầm lẫn về quy định phát sinh từ "51 luật tiểu bang khác nhau và xung đột". Vụ việc trở nên phức tạp hơn do vụ kiện tụng giữa các bộ lạc, liên quan đến đối tác của Kalshi là Robinhood. Các bộ lạc California cũng đã đệ đơn kiện, viện dẫn Đạo luật Quản lý Cờ bạc của Người da đỏ (IGRA), mở rộng vấn đề thẩm quyền lên cấp liên bang, tiểu bang và bộ lạc, làm gia tăng đáng kể sự bất ổn về mặt pháp lý và quy định của vụ kiện.

Tình trạng quản lý hiện tại ở nhiều quốc gia

Bản chất "không biên giới" hoặc "phi tập trung" mà các thị trường dự đoán (đặc biệt là các nền tảng DeFi) dựa vào bị các cơ quan quản lý cho là không hiệu quả. Các cơ quan quản lý ở nhiều quốc gia đang tích cực sử dụng các biện pháp chặn địa lý, chặn kênh thanh toán và cấm ISP để thực thi quyền tài phán trong nước.

Xu hướng quản lý toàn cầu (ngoài Hoa Kỳ) đối với thị trường dự đoán đang rõ ràng thắt chặt . Các cơ quan quản lý không nhắm mắt làm ngơ trước "sự đổi mới" của họ, mà thay vào đó, đang nhanh chóng tích hợp chúng vào hai khuôn khổ quản lý hiện hành ( tài chính hoặc trò chơi ), và kiên quyết từ chối các nhà điều hành nước ngoài cố gắng lách luật giấy phép trong nước.

Nói một cách thẳng thắn, bối cảnh quản lý hiện tại cực kỳ hỗn loạn, và việc thống nhất gần như không thể trong ngắn hạn. Các phân loại khác nhau sẽ dẫn đến các yêu cầu tuân thủ và hậu quả pháp lý rất khác nhau. Thứ nhất, nếu được phân loại là hàng hóa hoặc sản phẩm phái sinh, cơ quan quản lý là Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) cấp liên bang. Lý do là thị trường được sử dụng để phòng ngừa rủi ro từ các sự kiện trong tương lai (như lãi suất và các sự kiện chính trị), hoạt động tương tự như hợp đồng tương lai, phục vụ việc phát hiện giá và quản lý rủi ro. Nền tảng Kalshi đang nỗ lực phát triển theo hướng này và đã được CFTC cấp phép.

Thứ hai, nếu được phân loại là cờ bạc hoặc cá cược, các cơ quan quản lý bao gồm các ủy ban cá cược tiểu bang (như Ủy ban Cá cược Tiểu bang New York) và các tổ chức cá cược quốc tế (như ANJ ở Pháp và UKGC ở Anh). Lý lẽ là thị trường được sử dụng để "đặt cược" vào kết quả của các sự kiện trong tương lai, và mục đích chính là giải trí hơn là quản lý rủi ro kinh tế. Các ví dụ thực tế bao gồm cáo buộc của Tiểu bang New York rằng Kalshi cung cấp cá cược thể thao không có giấy phép, và Bỉ cùng các quốc gia khác trực tiếp cấm Polymarket.

Cuối cùng, nếu được phân loại là chứng khoán, cơ quan quản lý là SEC (Ủy ban Chứng khoán và Giao dịch) cấp liên bang, chủ yếu nhắm vào các nền tảng DeFi. Khi kỳ vọng lợi nhuận của một nền tảng phụ thuộc vào nỗ lực liên tục của đội ngũ cốt lõi hoặc tài sản cơ sở được liên kết với giá cổ phiếu, điều này có thể kích hoạt Kiểm định Howey và được coi là một hợp đồng đầu tư. Bằng chứng thực tế cho thấy SEC tiếp tục tập trung vào việc giám sát chặt chẽ việc phát hành token trên thị trường dự đoán DeFi.

(II) Phân tích cơ chế: Mô hình kinh doanh, Cơ chế giao dịch và Oracle

1. Phân tích mô hình kinh doanh

Thị trường dự đoán đang phát triển từ việc chỉ kiếm tiền từ phí giao dịch B2C sang mô hình DaaS B2B khai thác giá trị dữ liệu và cuối cùng sẽ chuyển sang mô hình kết hợp được nhúng trong hệ sinh thái truyền thông và người sáng tạo để giảm thiểu chi phí thu hút khách hàng.

- Chiến lược doanh thu tuân thủ của Kalshi: Nền tảng này dựa vào giấy phép quản lý như một hào nước và áp dụng mô hình tập trung phí cao để trực tiếp nắm bắt doanh thu giao dịch B2C, nhằm mục đích thống trị thị trường tài chính tuân thủ được các tổ chức và nhà giao dịch bảo thủ tin tưởng.

- Chiến lược ưu tiên thị phần của Polymarket: Các dự án sử dụng hỗ trợ vốn để duy trì mức giá cực thấp nhằm ưu tiên thị phần và tài sản dữ liệu, xây dựng rào cản thông qua hiệu ứng mạng và cam kết khai thác giá trị dữ liệu dài hạn của DaaS B2B.

- Chiến lược giá trị giao thức của Limitless: Nền tảng áp dụng mô hình DeFi gốc, sử dụng bánh đà kinh tế của việc mua lại token dựa trên phí để trực tiếp trao quyền cho token giao thức bằng giá trị nền tảng, dựa vào cơ chế khuyến khích token để cạnh tranh về tính thanh khoản tần suất cao trong không gian tiền điện tử.

- Chiến lược B2B mạnh mẽ của Cultivate Labs: Mô hình này tránh các thị trường đầu cơ và tập trung vào việc cung cấp các giải pháp SaaS hỗ trợ việc ra quyết định cho các doanh nghiệp lớn và chính phủ, đảm bảo doanh thu định kỳ có thể dự đoán được thông qua mối quan hệ chặt chẽ với khách hàng.

- Tiềm năng và thách thức của các mô hình lai: Các mô hình nhúng, đại diện là Melee và Myriad, có quy mô thị trường tiềm năng lớn nhất khi tiếp cận được nhiều người dùng internet, nhưng thách thức trong việc chuyển đổi các dự báo theo hướng giải trí thành các mô hình kinh tế bền vững vẫn cần được giải quyết.

2. Phân tích cơ chế giao dịch: Thanh khoản, khớp lệnh và hiệu quả vốn

Từ các mô hình lý thuyết (CLOB, LMSR) đến các triển khai nền tảng cụ thể (Polymarket, Kalshi, v.v.), bài báo này so sánh một cách có hệ thống sự khác biệt của chúng về cơ chế khớp lệnh, kiến trúc, cơ chế định cỡ vị thế, hiệu quả vốn và đặc điểm rủi ro.

- Làm thế nào để cân bằng giữa "hiệu quả" và "phân quyền"

- Hiệu quả vốn (điểm mạnh của CEX): Các mô hình như CLOB (Sổ lệnh) có hiệu quả vốn cao, độ trượt giá thấp và tính thanh khoản cao. Điều này rất cần thiết để thu hút các nhà giao dịch chuyên nghiệp và khối lượng giao dịch lớn.

- Phi tập trung (linh hồn của DeFi): Các mô hình như AMM không cần xin phép và chống kiểm duyệt. Đây là giá trị cốt lõi của thị trường dự đoán với tư cách là "thị trường thông tin toàn cầu".

- Không một công ty dẫn đầu thị trường nào hiện nay có thể đạt được cả hai mục tiêu một cách hoàn hảo. Họ đều đã phải thỏa hiệp:

- Kalshi: Hiệu quả 100%, phi tập trung 0%. (Hoàn toàn tuân thủ quy định và tập trung hóa)

- Gnosis/Omen: 100% phi tập trung, 0% kém hiệu quả. (LMSR quá kém hiệu quả, không ai sử dụng nó.)

- Polymarket: Một sự thỏa hiệp lai. (Nó đánh đổi hiệu quả để có được sự khớp lệnh ngoài chuỗi, nhưng lại hy sinh một số tính phi tập trung và gây ra rủi ro về mặt quy định.)

- Không giới hạn: Thỏa hiệp về mặt kỹ thuật. (Cố gắng áp dụng CLOB trên chuỗi bằng tốc độ L2, nhưng vẫn dựa vào các nhà tạo lập thị trường chuyên nghiệp.)

- Mục tiêu của ngành là tìm ra một mô hình kết hợp hiệu quả của CLOB với tính thụ động và phi tập trung của AMM.

- "Điểm vụng về" của AMM cũ nằm ở việc phân bổ thanh khoản đồng đều trên toàn bộ phạm vi từ 0% đến 100%, khiến 90% quỹ rơi vào trạng thái "ngủ đông" trong thị trường 50/50, điều này cực kỳ kém hiệu quả.

- "Thanh khoản tập trung" (khái niệm cốt lõi của Uni v3) chính là giải pháp tối ưu để giải quyết mâu thuẫn này, cho phép các nhà cung cấp thanh khoản (LP) "thông minh" tập trung 100% tiền của họ vào các phạm vi giao dịch có xác suất cao như 40%-60%.

- Mô hình mới này kết hợp hoàn hảo hai lợi thế chính: đạt được hiệu quả vốn và độ trượt giá thấp của CLOB trong khi vẫn giữ được tinh thần phi tập trung của AMM, tức là không cần xin phép và thụ động "thiết lập và quên".

- Do đó, tương lai của thị trường là một "AMM thông minh" được thiết kế riêng cho thị trường dự đoán, với "thanh khoản tập trung" làm cốt lõi và có thể sử dụng "Hooks" của Uni v4 để bổ sung các tính năng nâng cao như phí động.

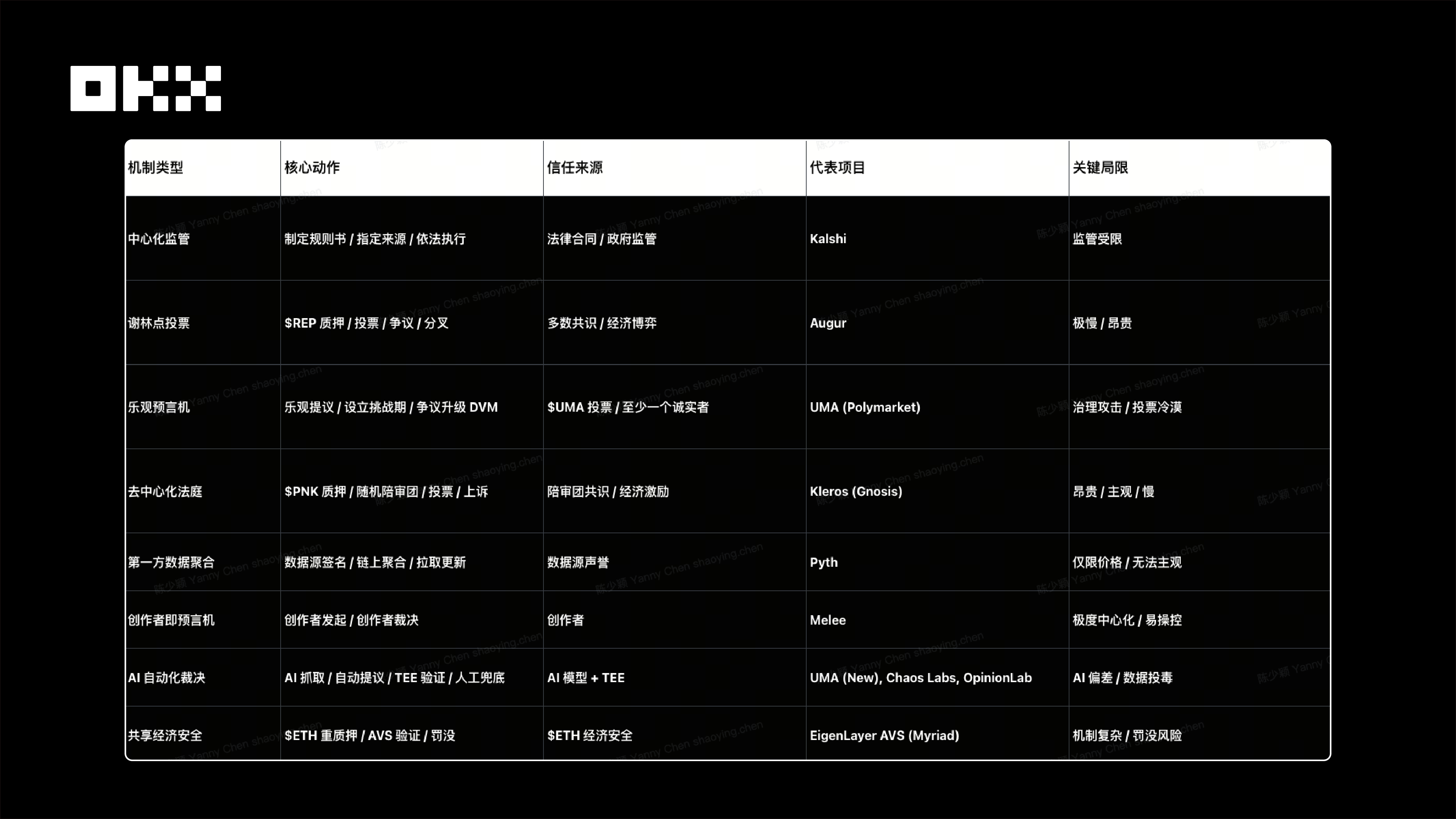

3. Cơ chế Oracle: Tin cậy, Bảo mật và Hiệu quả Giải quyết trong Việc Xử lý Kết quả

- Nhận thức luận chuyên quyền: Một mô hình quản lý tập trung (Kalshi)

- Cơ chế: Dựa trên các quy tắc pháp lý, nền tảng sẽ chỉ định một nguồn dữ liệu có thẩm quyền duy nhất (chẳng hạn như báo cáo của Bộ Lao động) để đưa ra phán quyết.

- Nguồn tin cậy: hợp đồng pháp lý và quy định của CFTC.

- Ưu điểm: Tính pháp lý cao, phù hợp với các tổ chức.

- Hạn chế: Phạm vi của phán quyết bị giới hạn bởi các phê duyệt theo quy định (chẳng hạn như lệnh cấm dự đoán chính trị trước đây).

- Nhận thức luận đồng thuận: Mô hình điểm Schelling phi tập trung (Augur, UMA)

- Cơ chế: Sử dụng nguyên tắc điểm Schelling, người nắm giữ mã thông báo được khuyến khích bỏ phiếu về kết quả.

- Augur: Người nắm giữ token REP bỏ phiếu, kích hoạt fork trong trường hợp có tranh chấp (cực kỳ chậm và tốn kém).

- UMA (Polymarket): Chế độ Oracle lạc quan. Được thông qua mặc định nếu không bị phản đối; nếu bị phản đối, nó sẽ chuyển sang bỏ phiếu DVM.

- Giả định về bảo mật: Chi phí tham nhũng (CoC) > Lợi ích của tham nhũng (PfC).

- Hạn chế: Nguy cơ bị tấn công quản trị. Sự cố UMA năm 2025 trên thị trường Ukraine, nơi nó bị thao túng bởi cá voi, cho thấy việc bỏ phiếu bằng token dễ bị tấn công khi tỷ lệ tham gia thấp.

- Nhận thức luận tư pháp: Tòa án trọng tài phi tập trung (Kleros)

- Cơ chế: Các bồi thẩm viên được chọn ngẫu nhiên sẽ giải quyết các tranh chấp phức tạp/chủ quan, tương tự như tòa án trực tuyến.

- Ưu điểm: Có khả năng diễn đạt cao và xử lý được các tranh chấp mơ hồ/không có cấu trúc.

- Hạn chế: Chi phí cao và tốc độ chậm.

- Sự tiến hóa của các cơ chế mới nổi

- Mạng Pyth (Mô hình kéo): Các tổ chức cấp cao trực tiếp ký trên blockchain, tần suất cao, chi phí thấp, phù hợp với dữ liệu giá khách quan (như Limitless).

- AI + TEE (Ý kiến/Báo động): AI Agent tự động thu thập và xử lý dữ liệu, phần cứng TEE đảm bảo độ tin cậy của quy trình, và cộng đồng cung cấp một mạng lưới an toàn. Điều này giúp giải quyết chi phí xử lý trong thị trường đuôi dài.

- AVS Shared Security (EigenLayer): Cung cấp bảo mật kinh tế bằng cách tận dụng ETH được đặt cược nhiều, giải quyết rủi ro bị tấn công do vốn hóa thị trường không đủ của một token oracle duy nhất.

- Melee (Người sáng tạo với tư cách là Oracle): Cho phép người sáng tạo tùy chỉnh các quy tắc và đưa ra quyết định, thích ứng với thị trường giải trí/xã hội dài hạn.

- Đối với các nhà phát triển giao thức: Từ chối "các nhà tiên tri toàn năng" và áp dụng chuyên môn hóa.

- Thị trường Tài chính/Giá cả: Chọn các mô hình nguồn dữ liệu của bên thứ nhất như Pyth hoặc Chainlink, hướng đến hiệu suất và độ trung thực tối ưu. Tránh sử dụng cơ chế bỏ phiếu để xác định giá tần suất cao.

- Sự kiện khách quan/nhị phân: Mô hình lạc quan dựa trên EigenLayer AVS được áp dụng để đảm bảo rằng "chi phí tham nhũng" luôn cao hơn "lợi ích của tham nhũng".

- Sự kiện chủ quan/mơ hồ: Tích hợp các hệ thống trọng tài phi tập trung như Kleros hoặc chấp nhận mô hình "sổ tay quy tắc" tập trung của Kalshi.

- Thị trường xã hội/Long Tail: Áp dụng mô hình "Người sáng tạo là nhà tiên tri" của Melee và định vị rõ ràng đây là một sản phẩm giải trí xã hội.

- Đối với người cá cược và nhà đầu tư, rủi ro tiên tri cần được cân nhắc kỹ lưỡng.

- Kiểm soát rủi ro chính: Trước khi giao dịch, bạn phải đọc và hiểu đầy đủ cơ chế ra quyết định của thị trường.

- Xác định mức cược của bạn: Hãy tự hỏi: "Tôi đang đặt cược vào kết quả của sự kiện hay vào hành vi bỏ phiếu của một nhóm người nắm giữ mã thông báo ẩn danh?" Cuộc tấn công Polymarket năm 2025 đã chứng minh rằng hai điều này có thể hoàn toàn trái ngược nhau.

- Định giá rủi ro: Đối với các thị trường dựa vào sự đồng thuận kinh tế tiền điện tử, rủi ro các nhà tiên tri bị thao túng phải được đưa vào tỷ lệ cược và mô hình vị thế của một người như một yếu tố cốt lõi.

- Từ "cỗ máy chân lý" đến "tự động hóa có thể xác minh"

- Sự phát triển của các nhà tiên tri thị trường là lịch sử chuyển dịch từ chủ nghĩa lý tưởng sang chủ nghĩa thực dụng, rồi hướng tới chuyên môn hóa và mô-đun hóa.

- Những "cỗ máy sự thật" đầu tiên (như Augur) đã thất bại vì tính phức tạp và kém hiệu quả của chúng.

- Các "mô hình lạc quan" thực dụng hơn (như UMA) đã bị phá vỡ do những sai sót nghiêm trọng về an ninh kinh tế biệt lập.

- Các "mô hình có thẩm quyền" được quản lý (như Kalshi) về mặt kỹ thuật rất mạnh mẽ, nhưng ứng dụng của chúng lại bị hạn chế nghiêm trọng.

- Tương lai sẽ không hoàn toàn tập trung hay phi tập trung, mà là sự kết hợp giữa các phương pháp chuyên biệt và lai ghép.

- Kết hợp: Tích hợp tự động hóa AI (nâng cao hiệu quả), giám sát của con người (đảm bảo an ninh) và an ninh của nền kinh tế chia sẻ (xử lý các lỗ hổng kinh tế) để tạo thành một hệ thống tổng hợp "vòng lặp con người-máy móc".

- Chuyên biệt: Áp dụng các mô hình chuyên biệt như Pyth (chuyên về giá) và Melee (chuyên về xã hội), đạt được giá trị cốt lõi bằng cách hy sinh tính phổ quát.

Cuối cùng, "vấn đề oracle" sẽ không được "giải quyết" bằng một cơ chế duy nhất, mà được "quản lý" bởi một hệ sinh thái đang phát triển bao gồm nhiều cơ chế. Hệ sinh thái này sẽ cung cấp các lựa chọn đánh đổi khác nhau cho các loại "sự thật" khác nhau dựa trên bốn khía cạnh: bảo mật, tốc độ, chi phí và khả năng thể hiện.

V. Tuân thủ là mỏ neo của tăng trưởng

Năm 2025 đánh dấu một bước chuyển mình mạnh mẽ trong thị trường dự đoán, từ thử nghiệm cận biên sang cơ sở hạ tầng tài chính. Được thúc đẩy bởi cả vốn và quy định, lĩnh vực này đã hình thành thế độc quyền song phương giữa Kalshi (tài chính tuân thủ) và Polymarket (DeFi nước ngoài), và logic kinh doanh đang chuyển từ phí giao dịch đơn lẻ sang phân phối dữ liệu B2B và kiếm tiền từ lưu lượng truy cập nhúng.

Tuân thủ đã trở thành nền tảng cho tăng trưởng, và đặc điểm quy định sẽ quyết định trần thị trường. Ngành công nghiệp đang dần phân hóa thành các con đường được thể chế hóa dựa trên giấy phép và các con đường chống kiểm duyệt dựa trên mã. Cơ sở hạ tầng cũng đang phát triển chuyên nghiệp, với các cơ chế khớp lệnh chuyển đổi từ AMM sang CLOB để cải thiện hiệu quả vốn. Các nhà tiên tri đang nâng cấp từ bỏ phiếu token đơn giản sang hệ thống phòng thủ kết hợp "tự động hóa AI + bảo mật chia sẻ AVS" để đối phó với các rủi ro tấn công quản trị.

Nhìn về tương lai, cơ hội cho các nền tảng đa năng đã khép lại, và sự tăng trưởng sẽ bùng nổ ở cả hai cực: dọc hóa và xã hội hóa. Một cực là sự thể chế hóa sâu sắc các môn thể thao và các sản phẩm phái sinh vĩ mô, và cực còn lại là "tài chính hóa sự chú ý" kết hợp với nền kinh tế sáng tạo. Kết quả cuối cùng của cuộc đua sẽ là sự tồn tại song song của luồng dữ liệu tuân thủ tần suất cao và trò chơi xã hội dài hạn.

Tuyên bố miễn trừ trách nhiệm

Bài viết này chỉ nhằm mục đích cung cấp thông tin. Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho lập trường của OKX. Bài viết này không nhằm mục đích cung cấp (i) lời khuyên hoặc khuyến nghị đầu tư; (ii) lời đề nghị hoặc chào mời mua, bán hoặc nắm giữ tài sản kỹ thuật số; hoặc (iii) tư vấn tài chính, kế toán, pháp lý hoặc thuế. Chúng tôi không đảm bảo tính chính xác, đầy đủ hoặc hữu ích của những thông tin đó. Việc nắm giữ tài sản kỹ thuật số (bao gồm stablecoin và NFT) tiềm ẩn rủi ro cao và có thể dẫn đến biến động đáng kể. Bạn nên cân nhắc kỹ lưỡng xem việc giao dịch hoặc nắm giữ tài sản kỹ thuật số có phù hợp với mình hay không dựa trên tình hình tài chính của bạn. Đối với trường hợp cụ thể của bạn, vui lòng tham khảo ý kiến chuyên gia pháp lý/thuế/đầu tư của bạn. Bạn hoàn toàn chịu trách nhiệm về việc hiểu và tuân thủ luật pháp và quy định hiện hành của địa phương.