Thực tiễn quản lý RWA toàn cầu và các dự án tiêu biểu – Phần hai của loạt bài về RWA từ góc nhìn của tài chính truyền thống

- 核心观点:RWA代币化重塑全球金融版图。

- 关键要素:

- 美国、欧盟、香港形成三大合规体系。

- 合规发行需KYC/AML与资产托管分离。

- 机构资金主导,TVL年增超800%。

- 市场影响:解锁万亿级传统资产链上流动性。

- 时效性标注:长期影响

Việc token hóa Tài sản Thế giới Thực (RWA) đang định hình lại bối cảnh tài chính toàn cầu, đưa các tài sản truyền thống như bất động sản, trái phiếu, tác phẩm nghệ thuật, và thậm chí cả các khoản phải thu từ chuỗi cung ứng lên blockchain, cho phép dòng chảy xuyên biên giới 24/7 và đầu tư phân mảnh. Tuy nhiên, không giống như các tài sản thuần túy tiền điện tử, RWA về cơ bản là "chứng khoán hóa trên chuỗi", với dòng tiền cơ bản gắn chặt với các quyền hợp pháp trong thế giới thực. Do đó, chúng phải được phát hành trong một khuôn khổ tuân thủ để tránh rủi ro liên quan đến huy động vốn bất hợp pháp, vi phạm chứng khoán và kiểm soát vốn xuyên biên giới.

Mặc dù các nền tảng không tuân thủ có rào cản kỹ thuật thấp hơn để gia nhập thị trường, nhưng chúng dễ vấp phải các rào cản pháp lý - ví dụ, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) coi hầu hết bất động sản được token hóa là chứng khoán chưa đăng ký, và Trung Quốc đại lục coi các RWA không được cấp phép là chào bán công khai bất hợp pháp - dẫn đến thất bại của dự án hoặc đóng băng tài sản. Ngược lại, các nền tảng tuân thủ, thông qua minh bạch KYC/AML, tách biệt quyền lưu ký và thanh lý, kiểm toán thường xuyên và cơ chế công bố thông tin, đảm bảo tính xác thực của tài sản cơ sở và bảo vệ nhà đầu tư, từ đó thu hút vốn từ các ngân hàng, công ty quản lý tài sản và các tổ chức khác, thực sự mở ra một đại dương xanh thanh khoản nghìn tỷ đô la.

Hiện nay, ba hệ thống tuân thủ chính đã xuất hiện trên toàn cầu, dẫn đầu là Hồng Kông (SFC Virtual Asset Sandbox + Quy định về Stablecoin), MiCA của EU và Hoa Kỳ (Miễn trừ Quy định A+/D của SEC + Giấy phép SPDI của Wyoming). Các hướng đi thứ cấp, chẳng hạn như Singapore (Giấy phép Dịch vụ Thanh toán MAS + Miễn trừ RWA cấp Quỹ) và UAE (Khung Tài sản Kỹ thuật số ADGM), cũng đang được tích cực phát triển. Bài viết này và các bài viết tiếp theo sẽ phân tích logic pháp lý, các dự án tiêu biểu và các lộ trình có thể áp dụng của các khu vực pháp lý này, đồng thời cung cấp hướng dẫn thực tế cho các công ty Trung Quốc đại lục đang vươn ra toàn cầu và cho các tổ chức toàn cầu đang tham gia thị trường.

Đọc thêm: " Ý nghĩa, lợi thế và giá trị của RWA - Phần 1 của loạt bài về RWA từ góc độ tài chính truyền thống "

Tình hình quản lý thị trường RWA toàn cầu

Năm 2025 đã trở thành một bước ngoặt quan trọng đối với quy định về RWA (Tài sản Thế giới Thực) toàn cầu. Việc thực hiện liên tiếp Đạo luật GENIUS của Hoa Kỳ và Sắc lệnh về Stablecoin của Hồng Kông đánh dấu sự chuyển dịch quy định từ phân mảnh sang một khuôn khổ thống nhất. Cốt lõi của Đạo luật GENIUS của Hoa Kỳ là hiện đại hóa hệ thống thanh toán và củng cố vị thế bá chủ của đồng đô la, dự kiến sẽ tạo ra nhu cầu hàng nghìn tỷ đô la cho trái phiếu kho bạc Hoa Kỳ. Mặt khác, Hồng Kông đang đổi mới với nguyên tắc "quy định neo giá trị", bao gồm tất cả các stablecoin neo giá bằng đô la Hồng Kông và đạt được sự mở rộng phạm vi quyền tài phán xuyên biên giới.

Hoa Kỳ: Đổi mới tuân thủ do tổ chức dẫn đầu + Cơ chế thử nghiệm quy định

Thị trường Tài sản Thế giới Thực (RWA) của Hoa Kỳ được đặc trưng bởi "sự lãnh đạo của các tổ chức và đổi mới tuân thủ theo khuôn khổ pháp lý thử nghiệm", khác biệt với các mô hình do bán lẻ hoặc chính sách thử nghiệm ở các khu vực khác trên thế giới. Các công ty quản lý tài sản truyền thống như BlackRock, Fidelity và Franklin Templeton coi RWA là một "ETF trên chuỗi", với 86% phân bổ thị trường đến từ các quỹ tổ chức, làm nổi bật việc tái cấu trúc hệ thống tài chính trên chuỗi của Phố Wall.

Quy định về RWA của Hoa Kỳ chủ yếu vẫn do SEC dẫn dắt, với CFTC cung cấp giám sát bổ sung cho các tài sản loại hàng hóa. Mặc dù chưa có luật liên bang chuyên biệt nào được ban hành, nhưng hàng loạt luật dự kiến sẽ được thực hiện vào năm 2025 cho thấy sự chuyển dịch trọng tâm quản lý từ "thực thi trước tiên" sang "hướng đến quy tắc". SEC tiếp tục sử dụng Bài kiểm tra Howey để xác định trạng thái bảo mật của tài sản được token hóa, nhấn mạnh tính minh bạch của KYC/AML và bảo vệ nhà đầu tư. Các khuôn khổ miễn trừ (chẳng hạn như Reg A+ miễn trừ luật tiểu bang) hạ thấp ngưỡng phát hành, tăng thanh khoản (TVL tăng 800%) và kết nối TradeFi với DeFi. Đồng thời, cơ chế thử nghiệm của Lực lượng Đặc nhiệm Tiền điện tử sẽ được thí điểm vào tháng 5 năm 2025, hỗ trợ kiểm tra phát hành và lưu ký RWA toàn diện. Ở cấp tiểu bang, điều lệ SPDI của Wyoming và miễn trừ Reg A+ về cơ bản đã bỏ qua các luật lệ không cần thiết, giảm bớt rào cản tuân thủ cho các tổ chức phát hành vừa và nhỏ. Tuy nhiên, sự phân mảnh giữa các quy định của liên bang và tiểu bang vẫn là những trở ngại đối với thương mại và đổi mới xuyên biên giới; trong khi sự tham gia của các tổ chức là cao, chi phí tuân thủ vẫn còn quá cao.

Việc thông qua ba dự luật vào năm 2025 đánh dấu sự thay đổi lịch sử trong quy định về RWA, chuyển từ "thực thi mờ" sang "quy tắc rõ ràng", mở đường trực tiếp cho các con đường tuân thủ đối với tài sản trên chuỗi trị giá hàng nghìn tỷ đô la .

- Đạo luật GENIUS (tháng 7): Quản lý tài sản thế chấp của stablecoin, hỗ trợ RWA như một tài sản đảm bảo và tăng cường neo giữ đồng đô la Mỹ trên chuỗi; RWA trở thành "nguồn hỗ trợ chính thức" của stablecoin , cho phép trái phiếu chính phủ được mã hóa, tín dụng tư nhân, REIT, v.v. đóng vai trò là dự trữ USDC/USDT.

- Đạo luật Clarity làm rõ việc phân loại chứng khoán/hàng hóa tài sản kỹ thuật số, giảm bớt sự không chắc chắn liên quan đến Bài kiểm tra Howey; khi mã hóa bất động sản/trái phiếu được phân loại rõ ràng là "RWA dựa trên hàng hóa", chỉ cần nộp hồ sơ lên CFTC thay vì đăng ký với SEC, giúp giảm 60% chi phí tuân thủ và cho phép các nhà phát hành nhỏ hơn tham gia thị trường.

- Đạo luật Nhà nước giám sát chống CBDC: Hạn chế giám sát tiền kỹ thuật số của ngân hàng trung ương, "hủy giám sát" hệ sinh thái RWA tư nhân : Các quỹ như BlackRock BUIDL có thể bỏ qua việc theo dõi CBDC theo thời gian thực, bảo vệ quyền riêng tư của tổ chức , thu hút các quỹ có giá trị tài sản ròng cao và quỹ quốc gia, đồng thời củng cố quyền bá chủ chuỗi của đồng đô la theo hướng ngược lại.

Ưu điểm của khuôn khổ tuân thủ RWA của Hoa Kỳ nằm ở khả năng bảo vệ nhà đầu tư mạnh mẽ, không gian đổi mới có thể kiểm soát và phạm vi thanh khoản đô la toàn cầu. Các cơ chế công bố thông tin và phân tách lưu ký nghiêm ngặt giúp giảm đáng kể rủi ro gian lận, thu hút đầu tư liên tục từ các tổ chức. Việc triển khai song song các lộ trình miễn trừ và cơ chế thử nghiệm (sandbox) cân bằng giữa hiệu quả và tính tuân thủ, thúc đẩy trái phiếu kho bạc được token hóa trở thành chuẩn mực cho "lãi suất không rủi ro" của DeFi. Sự kết hợp giữa một stablecoin được bảo chứng bằng đô la và RWA, được Đạo luật GENIUS phê chuẩn, càng củng cố thêm quyền lực định giá và thiết lập tiêu chuẩn của Hoa Kỳ trong lĩnh vực tài chính chuỗi toàn cầu. Mặc dù vẫn chưa có bước đột phá trong luật liên bang thống nhất, mô hình của Hoa Kỳ cung cấp một khuôn mẫu có thể sao chép cho quá trình chuyển đổi RWA từ giai đoạn thí điểm sang giai đoạn chính thống, và dự kiến sẽ khai phá tiềm năng 30 nghìn tỷ đô la tài sản truyền thống trên chuỗi.

Châu Âu: Đổi mới thống nhất trong khuôn khổ MiCA

Quy định của EU về Tài sản Thế giới Thực (RWA), tập trung vào "Quy định về Thị trường Tài sản Tiền điện tử (MiCA)", đánh dấu sự chuyển dịch từ các quy tắc quốc gia rời rạc sang một khuôn khổ xuyên biên giới thống nhất. Tính đến tháng 11 năm 2025, MiCA đã có hiệu lực đầy đủ, thiết lập ranh giới rõ ràng cho việc mã hóa RWA và thúc đẩy thị trường từ giai đoạn thí điểm sang triển khai quy mô lớn. EU chiếm khoảng 25% tổng giá trị thị trường RWA toàn cầu, dự kiến đạt 50 tỷ euro vào cuối năm 2025, chủ yếu được hưởng lợi từ cơ chế "hộ chiếu" của MiCA, cho phép một ủy quyền duy nhất bao phủ 27 quốc gia. Không giống như cách tiếp cận tập trung vào chứng khoán của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), MiCA nhấn mạnh tính trung lập về công nghệ và bảo vệ người tiêu dùng, phân loại RWA thành Mã thông báo Tham chiếu Tài sản (ART, chẳng hạn như mã thông báo bất động sản/hàng hóa được bảo đảm bằng) hoặc Mã thông báo Tiền điện tử (EMT, chẳng hạn như stablecoin neo theo đồng euro).

MiCA đã được phê duyệt vào tháng 4 năm 2023 và sẽ được triển khai toàn diện vào năm 2025. Các yêu cầu cốt lõi bao gồm: công bố sách trắng, kiểm toán dự trữ và minh bạch KYC/AML. Các dự án tiêu biểu bao gồm quỹ tín dụng RWA của Centrifuge (Đức, tuân thủ MiCA + ELTIF 2.0, TVL vượt quá 1 tỷ euro), token hóa đá quý của Tiamonds (Luxembourg, giấy phép phát hành MiCA được cấp năm 2025), và dự án đồng tiền ổn định Euro của Societe Generale (Pháp, được phát hành theo khuôn khổ ARTs), cùng nhiều dự án khác.

Khuôn khổ EU được đặc trưng bởi tính đồng nhất, định hướng rủi ro và một môi trường thử nghiệm đổi mới: "Bộ quy tắc duy nhất" của MiCA loại bỏ các rào cản quốc gia; chương trình thí điểm DLT cho phép miễn trừ các yêu cầu thanh toán bù trừ truyền thống và hỗ trợ thử nghiệm toàn diện; DORA tích hợp quản lý rủi ro CNTT để đảm bảo phân tách quyền lưu giữ RWA. Các ưu điểm của nó bao gồm:

(1) Hiệu quả xuyên biên giới cao và giảm chi phí tuân thủ ở nhiều quốc gia (so với hệ thống cấp tiểu bang bị phân mảnh ở Hoa Kỳ, tiết kiệm 30%-50%).

(2) Bảo vệ nhà đầu tư mạnh mẽ, công bố bắt buộc và dự trữ minh bạch thu hút các quỹ TradeFi, với tỷ lệ phân bổ của tổ chức dự kiến sẽ tăng lên 65% vào năm 2025;

(3) Thiết kế thân thiện với đổi mới và trung lập về công nghệ tương thích với các tiêu chuẩn như ERC-3643, thúc đẩy RWA mở rộng từ bất động sản (chiếm 40%) sang tín dụng tư nhân.

Trung Đông: Trung tâm đổi mới sáng tạo trong khuôn khổ VARA

Việc quản lý Tài sản Thế giới Thực (RWA) tại Trung Đông tập trung vào mô hình "khu vực thử nghiệm đa vùng + phạm vi toàn cầu được thúc đẩy bởi sự giàu có từ dầu mỏ", tập trung vào Các Tiểu vương quốc Ả Rập Thống nhất (UAE) với tư cách là quốc gia tiên phong trong khu vực, được bổ sung bởi các chương trình thí điểm tại Ả Rập Xê Út (KSA) và Bahrain. Tính đến tháng 11 năm 2025, tổng giá trị TVL (tổng giá trị) của thị trường RWA Trung Đông đạt khoảng 25 tỷ đô la, trong đó UAE chiếm hơn 70% (17 tỷ đô la). Điều này chủ yếu là do luật pháp toàn diện của VARA và các khu vực thử nghiệm dựa trên luật pháp Anh-Mỹ của DIFC/ADGM, thúc đẩy việc token hóa bất động sản (45%), vàng và tiền quỹ. Không giống như hộ chiếu thống nhất của MiCA của EU, Trung Đông nhấn mạnh vào "khu vực tự do cạnh tranh". 72 khu vực tự do của UAE (như DIFC và ADGM) thu hút các tổ chức toàn cầu thông qua các khoản miễn thuế và cấp phép nhanh chóng, trong khi khu vực thử nghiệm SAMA của Ả Rập Xê Út theo khuôn khổ Tầm nhìn 2030 tập trung vào RWA tài chính Hồi giáo.

Quy định về RWA của Trung Đông còn phân mảnh nhưng hiệu quả, với UAE dẫn đầu nỗ lực lập pháp vào năm 2025: VARA (Cơ quan quản lý tài sản ảo Dubai) đã cập nhật Sổ tay quy tắc phát hành tài sản ảo vào tháng 5, phân loại RWA là Tài sản ảo tham chiếu tài sản (ARVA), yêu cầu các đơn vị phát hành phải có số vốn là 1,5 triệu AED (khoảng 408.000 USD) hoặc 2% tài sản dự trữ và yêu cầu kiểm toán độc lập hàng tháng và thâm nhập KYC/AML. DFSA (Cơ quan dịch vụ tài chính Dubai) đã ban hành Hướng dẫn về hộp cát quản lý mã hóa vào ngày 17 tháng 3, bao gồm rõ ràng việc thử nghiệm RWA lần đầu tiên, cho phép triển khai thí điểm toàn diện theo Giấy phép thử nghiệm đổi mới (ITL) (không bao gồm mã thông báo tiền điện tử/tiền pháp định). ADGM (Abu Dhabi Global Markets) đã ra mắt quỹ trái phiếu kho bạc Hoa Kỳ được mã hóa đầu tiên (Quỹ Realize T-BILLS) và SCA (Cơ quan chứng khoán và hàng hóa) quản lý các RWA loại chứng khoán như trái phiếu/cổ phiếu. Cơ chế thử nghiệm SAMA của Ả Rập Xê Út hỗ trợ thử nghiệm có kiểm soát, và CMA (Cơ quan Thị trường Vốn) sẽ đưa token được bảo đảm bằng tài sản vào Luật Thị trường Vốn; CBB của Bahrain cung cấp một cơ chế thử nghiệm rõ ràng tập trung vào RWA ngân hàng số. Các dự án tiêu biểu bao gồm token hóa đá quý của Tiamonds (được cấp phép VARA), mở rộng quỹ tín dụng của Centrifuge sang Cơ chế thử nghiệm SAMA của Ả Rập Xê Út, và ba dự án thí điểm RWA của Goldman Sachs UAE (bất động sản/Sukuq), v.v.

Khuôn khổ Trung Đông được đặc trưng bởi tính linh hoạt đa quyền tài phán, ưu tiên thử nghiệm và phạm vi tiếp cận sáng tạo: VARA/DFSA/ADGM cung cấp đường dẫn ủy quyền "một cửa", và tiêu chuẩn ERC-3643 tích hợp các hạn chế chuyển nhượng và tách biệt ký quỹ; thử nghiệm SAMA nhấn mạnh vào việc tuân thủ Hồi giáo (chẳng hạn như mã hóa Sukuq). Các lợi thế tổng thể bao gồm...

(1) Ngưỡng thấp và tốc độ nhanh, miễn trừ thử nghiệm một phần, thu hút các công ty khởi nghiệp (so với đánh giá cấp tiểu bang US Reg A+, tiết kiệm 40% thời gian).

(2) Đòn bẩy quỹ dầu mỏ, với các quỹ đầu tư quốc gia chiếm 60% phân bổ, thúc đẩy thanh khoản (TVL của UAE tăng 300% hàng năm).

(3) Cầu nối toàn cầu, tương thích với hệ thống pháp luật Anh-Mỹ và TradFi, tương thích với các tiêu chuẩn ERC, có lợi cho DeFi xuyên biên giới.

Singapore: Nơi thử nghiệm của Châu Á dưới một hộp cát linh hoạt

Quy định về Tài sản Thế giới Thực (RWA) của Singapore tập trung vào mô hình "thương mại hóa dần dần theo hướng hợp tác xuyên biên giới + thử nghiệm sandbox", do Cơ quan Tiền tệ Singapore (MAS) dẫn đầu, và được định vị là trung tâm đổi mới cho RWA tại khu vực Châu Á - Thái Bình Dương. Thị trường RWA của Singapore tập trung vào token hóa quỹ (40%), trái phiếu và bất động sản, hỗ trợ các thử nghiệm đa tiền tệ. Không giống như sự cạnh tranh trong khu vực tự do của VARA Trung Đông, Singapore nhấn mạnh "tính trung lập về quy định + công nghệ", tích hợp TradeFi và DeFi thông qua Dự án Guardian (ra mắt năm 2022) để đạt được thử nghiệm toàn diện. MAS phân loại RWA là Sản phẩm Thị trường Vốn (CMP) hoặc Token được Bảo đảm bằng Tài sản (ABT), không bao gồm hàng hóa thuần túy (được quản lý bởi Đạo luật Giao dịch Hàng hóa).

Quy định về RWA của MAS dựa trên khuôn khổ chứng khoán hiện có, với việc thương mại hóa được đẩy nhanh vào năm 2025: Khuôn khổ DTSP (Nhà cung cấp dịch vụ mã thông báo kỹ thuật số) có hiệu lực vào ngày 30 tháng 6, mở rộng phạm vi quyền tài phán lãnh thổ sang các dịch vụ ở nước ngoài và nhấn mạnh AML/CFT và bảo vệ người dùng, nhưng bị giới hạn ở các giấy phép "rất hạn chế" (phí hàng năm là 10.000 đô la Singapore, không có thời gian chuyển tiếp). Dự án Guardian đã mở rộng lên hơn 15 thử nghiệm, bao gồm sáu tài sản tiền điện tử; sáng kiến Global Layer 1 (GL1) (ra mắt vào tháng 11) đã hợp tác với BNY Mellon, JP Morgan, DBS và MUFG để chuẩn hóa các nền tảng blockchain. MAS Sandbox Plus (cập nhật vào tháng 8) đã miễn trừ một số tiết lộ và hỗ trợ RWA cấp quỹ; các quy tắc thuế của IRAS coi mã thông báo là chứng khoán để đánh thuế. Các dự án tiêu biểu bao gồm: Nền tảng InvestaX (được cấp phép bởi MAS CMS/RMO, quỹ VCC được mã hóa, AUM vượt quá 1 tỷ đô la Mỹ); Quỹ tiền tệ của chính phủ Hoa Kỳ Franklin OnChain (thí điểm của Guardian); Cơ sở hạ tầng RWA ZK Chain của Deutsche Bank và Memento, v.v.

Khung pháp lý của Singapore được đặc trưng bởi phương pháp tiếp cận theo tính năng, phương pháp sandbox-first (ưu tiên thử nghiệm) và cơ sở hạ tầng tiêu chuẩn: Theo Đạo luật Chứng khoán và Hợp đồng Tương lai (SFA), RWA được coi là chứng khoán, yêu cầu giấy phép từ CMS (Dịch vụ Thị trường Vốn) và RMO (Nhà điều hành Thị trường Được công nhận); tiêu chuẩn ERC-3643 tích hợp các hạn chế chuyển tiền KYC/AML và tách biệt khỏi lưu ký; và bộ công cụ GL1 giải quyết vấn đề tương tác. Các ưu điểm bao gồm...

(1) Miễn trừ thử nghiệm thân thiện với đổi mới làm giảm ngưỡng (so với US Reg A+ bị phân mảnh, chu kỳ thử nghiệm được rút ngắn 50%).

(2) Thu hút thể chế: Sự hợp tác của Guardian bao gồm các ngân hàng toàn cầu, với phân bổ thể chế chiếm 70%;

(3) Bức xạ xuyên biên giới, hỗ trợ đa tiền tệ và Biên bản ghi nhớ cải thiện thanh khoản (TVL tăng 300% so với cùng kỳ năm trước).

Hồng Kông: Cầu nối tuân thủ tại khu vực Châu Á - Thái Bình Dương theo khuôn khổ Sandbox song song SFC

Với vị thế trung tâm tài chính độc đáo và môi trường pháp lý cởi mở, Hồng Kông đóng vai trò là cầu nối giữa Trung Quốc đại lục và thị trường RWA (Tài sản Thế giới Thực) toàn cầu, tự định vị mình là "Phố Wall của Châu Á", với thị trường giao dịch sôi động và tăng trưởng dựa trên đổi mới sáng tạo là cốt lõi. Quy định về RWA của Hồng Kông tập trung vào "khuôn khổ thử nghiệm kép SFC + luật về stablecoin như một đầu cầu hướng ra Châu Á - Thái Bình Dương", do Ủy ban Chứng khoán và Tương lai (SFC) và Cơ quan Tiền tệ Hồng Kông (HKMA) đồng dẫn dắt, tự định vị mình là một trung tâm tuân thủ, kết nối Trung Quốc đại lục và thế giới về RWA. Không giống như MAS của Singapore, vốn tập trung vào đặc điểm, Hồng Kông nhấn mạnh con đường chứng khoán hóa, tích hợp thống nhất RWA vào khuôn khổ Pháp lệnh Chứng khoán và Tương lai (SFO), phân loại chúng thành "sản phẩm có cấu trúc" hoặc "chương trình đầu tư tập thể" (CIS), và đạt được thử nghiệm toàn diện thông qua khuôn khổ thử nghiệm kép.

Vào ngày 26 tháng 6 năm 2025, Chính quyền Đặc khu Hành chính Hồng Kông đã ban hành "Tuyên bố Chính sách Phát triển Tài sản Kỹ thuật số Hồng Kông 2.0", giới thiệu khuôn khổ "LEAP", tập trung vào việc tối ưu hóa quy định pháp lý, mở rộng các loại tài sản được token hóa (như trái phiếu chính phủ, bất động sản và kim loại quý), thúc đẩy hợp tác liên ngành và phát triển nhân tài. "Sắc lệnh Đồng tiền ổn định", có hiệu lực từ ngày 1 tháng 8 năm 2025, áp dụng nguyên tắc "quy định neo giá trị", khác với quy định chức năng MiCA của EU và mô hình cấp phép theo tầng của Singapore. Sắc lệnh này thực hiện quy định toàn diện đối với các đồng tiền ổn định được neo giá bằng đô la Hồng Kông, bất kể vị trí của đơn vị phát hành, mở rộng phạm vi quyền tài phán xuyên biên giới. Sắc lệnh này yêu cầu quản lý dự trữ chặt chẽ, cơ chế hoàn trả và kiểm soát rủi ro, với lô giấy phép đầu tiên dự kiến sẽ được cấp vào đầu năm 2026. Các chính sách này cung cấp lộ trình tuân thủ rõ ràng cho việc token hóa RWA, nâng cao khả năng cạnh tranh toàn cầu của nó.

Hồng Kông đã ra mắt nền tảng Tài sản Ảo Đã Đăng ký (RWA) đầu tiên trên thế giới vào ngày 7 tháng 8 năm 2025, do Hiệp hội Tiêu chuẩn hóa Web3.0 Hồng Kông quản lý. Nền tảng này cung cấp một khuôn khổ thống nhất cho việc số hóa và mã hóa các tài sản như bất động sản và nợ, nâng cao tính minh bạch và thanh khoản. HSBC đang thúc đẩy các dịch vụ thanh toán blockchain, China Asset Management (Hồng Kông) đã phát hành quỹ thị trường tiền tệ mã hóa bán lẻ đầu tiên tại Châu Á - Thái Bình Dương, và các tổ chức Trung Quốc như China Merchants International đã mã hóa các quỹ trên Solana và blockchain Ethereum, thể hiện sự đổi mới công nghệ. RWA bất động sản đang dẫn đầu, các dự án thí điểm tài chính xanh (như mã hóa tín dụng carbon) phù hợp với xu hướng ESG, và mã hóa kim loại quý và năng lượng tái tạo cũng đang được khám phá.

Hồng Kông và Trung Quốc đại lục đã áp dụng chiến lược hai kênh cho việc phát triển RWA. Trung Quốc đại lục tuân thủ "ưu tiên blockchain được cấp phép" và "cấm phát hành token công khai", tuân thủ nghiêm ngặt các quy định của Ủy ban Quản lý Chứng khoán Trung Quốc (CSRC) và các yêu cầu của KYC, AML và Luật Bảo vệ Thông tin Cá nhân, đồng thời thí điểm token hóa trong lĩnh vực bất động sản, hàng hóa, tài chính xanh và sở hữu trí tuệ. Mặt khác, Hồng Kông cung cấp nền tảng cho các công ty con của các ngân hàng Trung Quốc phát hành RWA trên blockchain công khai thông qua một môi trường pháp lý mở. Tuy nhiên, vào tháng 9 năm 2025, CSRC đã đình chỉ một số hoạt động kinh doanh RWA tại Hồng Kông, phản ánh thái độ thận trọng của đại lục đối với sự ổn định tài chính. Mô hình hai kênh này giúp giảm thiểu rủi ro hệ thống ở Trung Quốc đại lục, đồng thời thu hút đầu tư nước ngoài và mở rộng ảnh hưởng toàn cầu thông qua Hồng Kông, tạo ra một con đường khả thi cho "tài sản Trung Quốc đại lục - phát hành tại Hồng Kông - nhà đầu tư toàn cầu".

Vị thế của Hồng Kông là một cảng tự do cho vốn, mô hình "cửa hàng mặt tiền, nhà máy phía sau" mang tính lịch sử và vai trò là trung tâm cho hoạt động kinh doanh nhân dân tệ ở nước ngoài khiến nơi đây trở thành "cầu nối kỹ thuật số giữa nhân dân tệ và đô la Mỹ" tiềm năng. So với việc Singapore theo đuổi sự ổn định với tư cách là "Thụy Sĩ của châu Á", Hồng Kông thu hút các nhà đầu tư toàn cầu với thị trường năng động, khẳng định vị thế dẫn đầu trên thị trường RWA châu Á - Thái Bình Dương.

Hồng Kông-Singapore-Dubai: Hợp tác toàn cầu trong Tam giác tuân thủ Châu Á

Hồng Kông, Singapore và Dubai tạo thành "tam giác sắt" về tuân thủ RWA tại Châu Á. Mặc dù logic pháp lý của họ khác nhau, nhưng họ lại bổ sung cho nhau rất nhiều, cùng nhau thúc đẩy hàng nghìn tỷ đô la dòng tài sản trên chuỗi trên khắp khu vực Châu Á - Thái Bình Dương. SFC của Hồng Kông tập trung vào việc bắc cầu chứng khoán hóa (sản phẩm có cấu trúc SFO + sandbox kép), tuân thủ nghiêm ngặt các ngưỡng của nhà đầu tư chuyên nghiệp. Lợi thế của họ nằm ở các kênh tiếp cận Trung Quốc đại lục và thanh toán xuyên biên giới mBridge, với trái phiếu xanh được token hóa dẫn đầu. MAS của Singapore áp dụng phương pháp tiếp cận hợp tác (chuẩn hóa Project Guardian + GL1), cung cấp các miễn trừ sandbox linh hoạt và tập trung vào các quỹ đa tiền tệ và Biên bản ghi nhớ Châu Á - Thái Bình Dương. VARA của Dubai thúc đẩy mô hình sandbox cạnh tranh (khuôn khổ đơn giản hóa ARVA + tài trợ dầu mỏ), với sự tăng trưởng bùng nổ trong lĩnh vực bất động sản và token hóa Sukuk, cùng với các dự án đua ngựa phân mảnh của Tokinvest đang kích thích thanh khoản.

Vị thế khác biệt của ba khu vực tạo nên một vòng khép kín mang tính hiệp lực: Hồng Kông cung cấp điểm vào neo cho đồng Nhân dân tệ/HKD, Singapore xuất khẩu các tiêu chuẩn kỹ thuật và khả năng tương tác, còn Dubai cung cấp các cá nhân có giá trị tài sản ròng cao và tài chính Hồi giáo. Sự hợp tác được đẩy nhanh giữa ba khu vực vào năm 2025—chương trình thí điểm trái phiếu chuỗi chéo HashKey-UBS-Realize tích hợp các khuôn khổ pháp lý cốt lõi của ba khu vực (SFC-VATP, MAS-GL1, VARA-ARVA); mBridge + Guardian + ADGM cùng nhau xây dựng lớp thanh toán bù trừ RWA, giảm thời gian thanh toán cho một trái phiếu chính phủ được token hóa từ T+2 xuống còn vài phút; "tam giác châu Á" này, được neo bởi một khuôn khổ pháp lý thử nghiệm và với nhiều neo bao gồm USD/HKD/DED, dự kiến sẽ đóng góp 30% thanh khoản RWA toàn cầu vào năm 2030, trở thành một công cụ tăng tốc phía Đông cho TradeFi on-chain.

Những thách thức về quy định

Việc token hóa RWA (Tài sản Thế giới Thực) đang nổi lên nhanh chóng trên toàn cầu, nhưng việc quản lý nó đang đối mặt với nhiều thách thức, đòi hỏi sự cân bằng giữa đổi mới và rủi ro. Sau đây là tóm tắt những khó khăn chính, bao gồm việc tuân thủ xuyên biên giới, lưu ký ngoài chuỗi, định giá tài sản phi tiêu chuẩn, và những thách thức pháp lý và kỹ thuật rộng hơn.

Những tình huống khó xử phức tạp của việc tuân thủ xuyên biên giới

Bản chất toàn cầu của RWA đã dẫn đến một "tình thế tiến thoái lưỡng nan kiểu Babylon". Ví dụ, các nhà đầu tư Hoa Kỳ mua token bất động sản thương mại của Đức phải đồng thời đáp ứng bài kiểm tra Howey của SEC, các yêu cầu về giấy phép ngân hàng BaFin của Đức và các quy định bảo vệ dữ liệu GDPR của EU. Năm 2023, một tập đoàn bất động sản châu Á đã phát hành STO tại Singapore để tài trợ cho việc mua lại các khách sạn châu Âu; tuy nhiên, do không có giấy phép CSSF của Luxembourg, các token đã bị buộc phải mua lại, dẫn đến khoản lỗ 27 triệu đô la cho các nhà đầu tư. Một báo cáo của IOSCO cho thấy chỉ 27% khu vực pháp lý xác định rõ ràng tình trạng pháp lý của RWA, làm nổi bật tình trạng chênh lệch giá theo quy định và các xung đột tiềm ẩn.

Rủi ro tiềm ẩn của việc lưu ký ngoài chuỗi

Việc liên kết tài sản ngoài chuỗi với token trên chuỗi đặt ra rủi ro "hộp đen". Dự án "Casa del Blockchain" của Puerto Rico đã thất bại do nhà phát triển chiếm dụng vốn sai mục đích, dẫn đến việc token mất giá trị và bộc lộ lỗ hổng lưu ký. Trong khi các giải pháp chính thống, chẳng hạn như Goldman Sachs sử dụng SPV của State Street để lưu ký trái phiếu chính phủ, thiếu cơ chế hoàn thiện cho các tài sản phi tiêu chuẩn như tác phẩm nghệ thuật và máy bay phản lực tư nhân, ISDA cảnh báo rằng việc các đơn vị lưu ký phá sản có thể dẫn đến "sự tách rời giữa kỹ thuật số và vật lý", gây ra một cuộc khủng hoảng hệ thống.

Thách thức định giá tài sản phi tiêu chuẩn

Việc định giá tài sản không chuẩn hóa cũng giống như mò mẫm trong sương mù. Năm 2023, bức tranh "Tình yêu trong thùng rác" của Banksy đã được token hóa thành 10.000 NFT, trị giá 16 triệu đô la, nhưng khối lượng giao dịch trên thị trường thứ cấp chỉ chiếm 3%, với tỷ lệ luân chuyển chỉ 0,03%. Việc định giá những vật thể vật chất này và cách tăng tính thanh khoản đã trở thành một thách thức trong thế giới on-chain được chuẩn hóa. Ngoài ra, hệ thống tạo lập thị trường - trao đổi truyền thống vẫn chưa được thiết lập đầy đủ trên RWA, và các mô hình định giá cho các tài sản phức tạp như di tích văn hóa và sở hữu trí tuệ vẫn cần được cải thiện.

Những thách thức rộng hơn về mặt quy định và công nghệ

- Rủi ro về mặt pháp lý và tuân thủ: Việc công nhận hợp pháp việc ánh xạ mã thông báo trên chuỗi sang tài sản ngoài chuỗi còn thấp và tính hợp lệ của hợp đồng thông minh như một giải pháp thay thế cho hợp đồng truyền thống còn đáng ngờ; cấu trúc SPV phức tạp khó vượt qua sự giám sát của cơ quan quản lý và dễ tiềm ẩn rủi ro; các thuộc tính chứng khoán của RWA yêu cầu phải tuân thủ các quy tắc ở nhiều khu vực pháp lý và các xung đột xuyên biên giới làm trầm trọng thêm khó khăn cho các nhà đầu tư trong việc bảo vệ quyền của họ.

- Chất lượng và tính minh bạch của tài sản: Tính xác thực của tài sản cơ sở khó được đảm bảo và có nguy cơ cao về tài sản giả mạo hoặc thế chấp gấp đôi; các nhà tiên tri được tập trung hóa và dễ bị thao túng (do một vài tổ chức hoặc nút kiểm soát) và tính phức tạp của việc công bố thông tin khiến các nhà đầu tư bối rối.

- Rủi ro bảo mật kỹ thuật: Lỗ hổng hợp đồng thông minh, mất khóa riêng tư và hiệu suất blockchain không ổn định có thể dẫn đến mất tài sản.

- Rủi ro thanh khoản và đầu cơ: Thị trường thứ cấp thiếu chiều sâu, định giá dễ bị thao túng và cơ chế hoàn trả có thể gây ra tình trạng rút tiền ồ ạt khỏi ngân hàng; sự cường điệu xung quanh "những khái niệm mới" và sự hấp dẫn của lợi nhuận cao thúc đẩy đầu cơ, và sự hiểu lầm về tính bảo mật của phi tập trung làm trầm trọng thêm nguy cơ lừa đảo.

Làm thế nào để phá vỡ thế bế tắc này?

Việc giải quyết những thách thức về quy định này đòi hỏi sự hợp tác chặt chẽ về quy định, công nghệ và thị trường. Ví dụ, các sandbox quy định (như Ensemble của Hồng Kông) tự động điều chỉnh các quy tắc thông qua kiểm toán trên chuỗi; các oracle CCIP của Chainlink xác minh dữ liệu ngoài chuỗi theo thời gian thực; và dịch vụ lưu ký kết hợp của Maecenas (giao dịch trên chuỗi + đấu giá ngoài chuỗi) giúp cải thiện tính thanh khoản. Chỉ thông qua hợp tác toàn cầu và tăng cường các cơ chế pháp lý, công nghệ và thị trường, tình trạng khó khăn về quy định của RWA mới có thể được giải quyết triệt để hơn nữa.

các nền tảng RWA quốc tế chính thống

Do sự khác biệt trong khuôn khổ quy định về RWA và sự biến động thị trường giữa các khu vực, một số thị trường RWA lớn đã chứng kiến sự xuất hiện của các dự án RWA chuẩn mực. Do hạn chế về không gian, chúng tôi sẽ chọn một số nền tảng tương đối hoàn thiện, có quy mô nhất định, mô hình kinh doanh đã được thiết lập và các trường hợp triển khai thành công để phân tích. Các dự án này chủ yếu nằm ở Hoa Kỳ (bao gồm Canada), Liên minh Châu Âu và Hồng Kông (sẽ được thảo luận trong bài viết tiếp theo).

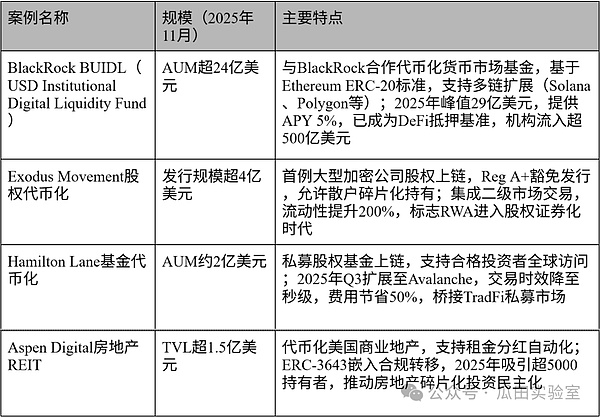

Ondo Finance (Hoa Kỳ): Một chuẩn mực mang tính tổ chức cho mã hóa RWA tại Hoa Kỳ.

Trong hệ sinh thái RWA toàn cầu, Ondo Finance chắc chắn là một trong những công ty dẫn đầu tại thị trường Hoa Kỳ. Kể từ khi thành lập vào năm 2021, nền tảng có trụ sở tại New York này đã cam kết "đưa tài sản Phố Wall lên blockchain". Thông qua một quy trình nghiêm ngặt và tuân thủ, nền tảng này chuyển đổi các sản phẩm tài chính truyền thống như trái phiếu kho bạc Hoa Kỳ, cổ phiếu và ETF thành các token blockchain có thể giao dịch và thế chấp, kết nối thành công tài chính truyền thống (TradFi) và tài chính phi tập trung (DeFi). Tính đến tháng 11 năm 2025, tổng tài sản trên chuỗi được Ondo quản lý (TVL) đã vượt quá 1,74 tỷ đô la, với token ONDO có vốn hóa thị trường khoảng 2,5 tỷ đô la. Nền tảng đã huy động được hơn 46 triệu đô la tài trợ từ các tổ chức hàng đầu như Pantera Capital và Coinbase Ventures, thể hiện sự công nhận mạnh mẽ của thị trường và đà tăng trưởng.

Ưu điểm cốt lõi của Ondo nằm ở triết lý thiết kế được thể chế hóa cao. Nền tảng này tuân thủ nghiêm ngặt các cơ chế miễn trừ Reg D và Reg A+ của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và được tích hợp sâu rộng với các quy định mới như Đạo luật GENIUS được thông qua năm 2025, đảm bảo mỗi token được hỗ trợ bởi dự trữ tài sản thực 1:1 và chịu sự kiểm toán hàng ngày của bên thứ ba. Nền tảng tuân thủ này không chỉ xoa dịu mối lo ngại của các nhà đầu tư tổ chức - hiện tại, 86% nguồn vốn của Ondo đến từ các tổ chức tài chính truyền thống - mà còn mang lại khả năng tích hợp DeFi vốn có cho các sản phẩm của Ondo: người dùng có thể trực tiếp stake token Ondo vào các giao thức như Aave và Compound để có được thanh khoản, thực sự hiện thực hóa tầm nhìn "trái phiếu chính phủ trên chuỗi như tiền mặt".

Về mặt kỹ thuật, Ondo chứng minh khả năng tương tác và liên chuỗi vượt trội. Nền tảng này đã hỗ trợ nhiều chuỗi công khai chính thống, bao gồm Ethereum, BNB Chain, Stellar và Sei, đồng thời tích hợp các oracle Chainlink để đảm bảo cập nhật giá theo thời gian thực. Vào tháng 8 năm 2025, Ondo đã ra mắt chuỗi PoS Layer 1 của riêng mình—Ondo Chain—được tối ưu hóa cho việc phát hành RWA cấp độ tổ chức, hỗ trợ thanh toán tần suất cao và tính toán bảo mật để giảm chi phí giao dịch xuyên biên giới. Hơn nữa, giao thức phụ cho vay Flux Finance (phiên bản tuân thủ dựa trên Compound V2) và quỹ đầu tư Ondo Catalyst (với quy mô 250 triệu đô la) cùng nhau tạo thành một hệ sinh thái hoàn chỉnh, cung cấp dịch vụ trọn gói từ mã hóa tài sản đến phân bổ vốn.

Về phân bổ tài sản, Ondo đã token hóa hơn 1,74 tỷ đô la tài sản, với trái phiếu kho bạc Hoa Kỳ chiếm 58% (khoảng 1 tỷ đô la), tạo thành cốt lõi tuyệt đối; cổ phiếu và ETF chiếm 24% (khoảng 400 triệu đô la), cho phép đầu tư phân tán vào cổ phiếu Hoa Kỳ thông qua Ondo Global Markets; các công cụ thị trường tiền tệ như đồng tiền ổn định sinh lời USDY chiếm 15%; và phần còn lại bao gồm các chương trình thí điểm quy mô nhỏ trong lĩnh vực tín dụng và bất động sản. Cấu trúc này phản ánh rõ nét đặc điểm của thị trường RWA Hoa Kỳ: tập trung vào trái phiếu chính phủ rủi ro thấp, thanh khoản cao, dần dần mở rộng sang các tài sản có lợi suất cao hơn.

Sau đây là các nghiên cứu điển hình về dự án quan trọng của Ondo Finance, thể hiện việc triển khai thành công trên nhiều loại tài sản khác nhau:

Những ví dụ trên chứng minh rõ ràng rằng Ondo Finance không chỉ là một công cụ quản lý tài sản trên chuỗi đơn thuần, mà còn là một cơ sở hạ tầng tài chính hệ thống với sự tuân thủ là nền tảng, tài sản USD là điểm tựa và DeFi là bộ khuếch đại. Thành công của Ondo Finance không chỉ khẳng định tính khả thi của RWA trong khuôn khổ pháp lý của Hoa Kỳ mà còn cung cấp một "khuôn mẫu gia nhập tổ chức" có thể sao chép cho các khu vực khác trên toàn cầu. Trong tương lai, khi hệ sinh thái Ondo Chain trưởng thành và ngày càng nhiều công ty quản lý tài sản truyền thống tham gia thị trường, Ondo Finance được kỳ vọng sẽ thúc đẩy thị trường RWA từ hàng chục tỷ đô la lên hàng nghìn tỷ đô la, trở thành một nền tảng then chốt trong kỷ nguyên mới của tài chính trên chuỗi.

Securitize (Hoa Kỳ): Điểm chuẩn cho việc phát hành tuân thủ và cơ sở hạ tầng thị trường cho mã hóa RWA.

Trong bối cảnh mã hóa RWA đang phát triển nhanh chóng, Securitize nổi bật là nhà cung cấp cơ sở hạ tầng cốt lõi tại thị trường Hoa Kỳ. Được thành lập vào năm 2017 và có trụ sở chính tại New York, công ty đã phát triển thành một nền tảng phát hành chứng khoán kỹ thuật số hàng đầu toàn cầu, tập trung vào việc chuyển đổi các tài sản truyền thống như bất động sản, vốn cổ phần tư nhân, trái phiếu và quỹ thành các mã thông báo blockchain tuân thủ, cho phép các nhà đầu tư tổ chức đạt được quyền truy cập toàn cầu 24/7 và quyền sở hữu phân mảnh. Tính đến tháng 11 năm 2025, Securitize quản lý hơn 2,8 tỷ đô la tài sản trên chuỗi, bao gồm hơn 4 tỷ đô la tài sản được mã hóa đã phát hành. Nền tảng này đã xử lý hơn 10 tỷ đô la khối lượng giao dịch, thu hút sự hợp tác với các công ty khổng lồ như BlackRock và Morgan Stanley, và huy động tổng cộng 47 triệu đô la tài trợ, làm nổi bật vị thế chiến lược của mình trong việc kết nối TradeFi và DeFi.

Giá trị độc đáo của Securitize nằm ở kiến trúc tuân thủ tích hợp, biến nó thành "người bảo vệ tuân thủ" cho các dự án RWA. Nền tảng này được tích hợp sâu rộng với các cơ chế miễn trừ Reg D, Reg A+ và Reg S của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và tuân thủ các quy định của Đạo luật GENIUS năm 2025 về stablecoin và tài sản thế chấp RWA, đảm bảo mọi token đều trải qua xác minh KYC/AML, kiểm toán dự trữ tài sản 1:1 và các hạn chế chuyển nhượng (được triển khai thông qua tiêu chuẩn ERC-3643). Thiết kế này không chỉ hạ thấp ngưỡng phát hành - cho phép các doanh nghiệp vừa và nhỏ nhanh chóng ra mắt các quỹ token hóa mà không cần đăng ký chứng khoán truyền thống rườm rà - mà còn cung cấp cho các nhà đầu tư sự bảo vệ tuyệt đối: báo cáo hàng ngày của bên thứ ba và thực hiện hợp đồng thông minh tự động giúp tránh rủi ro "hộp đen ngoài chuỗi". Hiện tại, các nhà đầu tư tổ chức chiếm 85% danh mục đầu tư, và nền tảng thị trường thứ cấp của Securitize cho phép người dùng đủ điều kiện giao dịch token ngay lập tức, qua đó tăng cường thanh khoản tài sản. Lợi suất hàng năm (APY) vẫn ổn định ở mức 4%-6% đối với các sản phẩm trái phiếu.

Securitize nhấn mạnh khả năng tương thích đa chuỗi và khả năng tương tác liền mạch, hỗ trợ các mạng lưới chính thống như Ethereum, Polygon, Avalanche và Solana. Securitize tích hợp Chainlink oracle để đồng bộ hóa dữ liệu ngoài chuỗi theo thời gian thực (chẳng hạn như định giá tài sản) và quản lý các giao dịch tuân thủ thông qua dịch vụ Đại lý Chuyển giao độc quyền. Năm 2025, Securitize ra mắt cơ sở hạ tầng thị trường được nâng cấp, hỗ trợ bắc cầu chuỗi chéo và tích hợp API, cho phép các công ty quản lý tài sản truyền thống dễ dàng "nhập chuỗi" sản phẩm của họ, giảm hơn 60% phí giao dịch so với các nhà môi giới truyền thống. Hệ sinh thái của Securitize cũng bao gồm một chuỗi công cụ một cửa, tạo thành một dịch vụ khép kín từ xác minh tài sản đến phân phối và công bố thông tin liên tục, thúc đẩy quá trình chuyển đổi của RWA từ giai đoạn thí điểm sang triển khai quy mô lớn.

Securitize rất đa dạng hóa, với hơn 2,8 tỷ đô la tài sản được token hóa. Vốn cổ phần tư nhân và các quỹ chiếm 45% (khoảng 1,26 tỷ đô la), tập trung vào các công ty khởi nghiệp tăng trưởng cao; trái phiếu và quỹ thị trường tiền tệ chiếm 30% (khoảng 840 triệu đô la), chủ yếu là trái phiếu kho bạc ngắn hạn; bất động sản và tín dụng chiếm 20% (khoảng 560 triệu đô la), hỗ trợ các khoản đầu tư bất động sản phân mảnh; và phần còn lại bao gồm các tài sản phi tiêu chuẩn như nghệ thuật và hàng hóa. Sự phân bổ này phản ánh sở thích của các tổ chức đối với RWA tại Hoa Kỳ: một trụ cột của cổ phiếu và trái phiếu, nhấn mạnh vào lợi nhuận ổn định và phạm vi toàn cầu, thay vì đầu cơ biến động cao.

Sau đây là các ví dụ về dự án chính của Securitize:

Securitize đã chứng minh năng lực thực thi vượt trội trong một môi trường pháp lý phức tạp, thiết lập một mô hình mới cho "tuân thủ đồng nghĩa với cạnh tranh" trong ngành. Thành công của Securitize bắt nguồn từ sự tích hợp sâu sắc giữa luật pháp và công nghệ. Dự kiến đến năm 2030, với sự tham gia của nhiều ông lớn trong ngành, Securitize sẽ giúp thị trường RWA mở rộng lên 16 nghìn tỷ đô la, trở thành cơ sở hạ tầng nền tảng của kỷ nguyên chứng khoán kỹ thuật số.

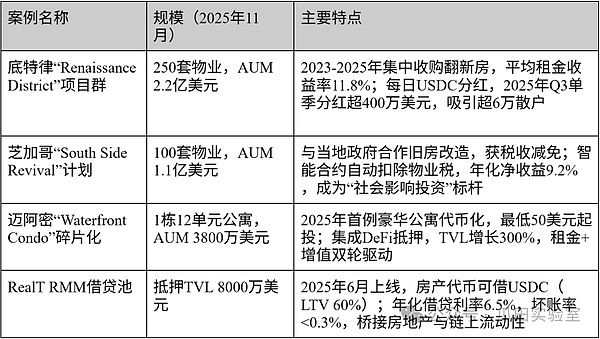

RealT (Hoa Kỳ): Tiên phong trong phân mảnh bất động sản bán lẻ trong RWA.

Trong làn sóng token hóa RWA (Tài sản Thế giới Thực), RealT, với sứ mệnh "giúp bất động sản Mỹ trở nên dễ tiếp cận với người dân bình thường", đã trở thành chuẩn mực cấp độ bán lẻ cho đầu tư bất động sản phân mảnh tại Hoa Kỳ. Được thành lập vào năm 2019 và có trụ sở chính tại Michigan, nền tảng này tập trung vào việc chuyển đổi nhà ở gia đình đơn lẻ và các tòa nhà chung cư nhỏ tại các thành phố như Detroit, Chicago và Miami thành token blockchain. Mỗi token đại diện cho một phần tài sản thực tế và tự động phân phối thu nhập cho thuê. Tính đến tháng 11 năm 2025, RealT đã token hóa hơn 450 bất động sản, với tổng tài sản được quản lý (AUM) vượt quá 520 triệu đô la, cổ tức tích lũy vượt quá 32 triệu đô la, hơn 120.000 người dùng nền tảng (90% trong số đó là nhà đầu tư bán lẻ) và tổng vốn đầu tư khoảng 25 triệu đô la, thành công trong việc chuyển đổi thị trường bất động sản vốn có rào cản cao thành trải nghiệm "REIT trên chuỗi".

Sức hấp dẫn cốt lõi của RealT nằm ở sự thân thiện với người bán lẻ và tính minh bạch về tuân thủ đặc biệt. Nền tảng này tuân thủ nghiêm ngặt các cơ chế miễn trừ Reg D và Reg A+ của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), đảm bảo rằng mỗi bất động sản được nắm giữ thông qua SPV (Phương tiện Mục đích Đặc biệt), với các token (tiêu chuẩn ERC-20) được neo 1:1 vào tài sản cơ sở, và quyền sở hữu và bảo hiểm được quản lý bởi bên giám sát thứ ba (chẳng hạn như First Integrity Title). Người dùng có thể mua cổ phần bất động sản với khoản đầu tư tối thiểu chỉ 50 đô la và thu nhập cho thuê được tự động phân phối vào ví của họ hàng ngày thông qua USDC. Thiết kế này phá vỡ hoàn toàn các rào cản thanh khoản của bất động sản truyền thống—trước đây yêu cầu hàng trăm nghìn đô la tiền đặt cọc, giờ đây các giao dịch có thể được hoàn thành trong vài giây trên chuỗi—đồng thời nhúng các hạn chế KYC/AML và chuyển khoản (tương thích với ERC-3643) thông qua hợp đồng thông minh cho phép các nhà đầu tư bán lẻ tận hưởng tính minh bạch ở cấp độ tổ chức: mọi giao dịch cho thuê, bảo trì và thuế đều có thể theo dõi trên blockchain và các báo cáo kiểm toán được công bố theo thời gian thực.

RealT sử dụng kiến trúc hai lớp: mạng chính Ethereum + Polygon Layer 2. Nền tảng này tích hợp Chainlink oracle để đồng bộ hóa định giá bất động sản và dữ liệu cho thuê, hỗ trợ bắc cầu chuỗi chéo và thế chấp DeFi (như Aave). Năm 2025, nền tảng này ra mắt RealT RMM (Thị trường Tiền thuê nhà), cho phép người dùng vay USDC bằng cách sử dụng bất động sản được mã hóa làm tài sản thế chấp, với lợi suất hàng năm ổn định từ 7%-9% (tiền thuê + tăng giá vốn). DApp một cửa của nền tảng này bao gồm toàn bộ quy trình từ lựa chọn bất động sản và thẩm định đến chia sẻ lợi nhuận, giảm 95% phí giao dịch so với các công ty môi giới bất động sản truyền thống và mang đến trải nghiệm người dùng tương đương với "phiên bản đầu tư của Airbnb trên blockchain".

Về phân bổ tài sản, RealT tập trung mạnh vào nhà ở gia đình đơn lẻ và các bất động sản đa gia đình nhỏ, trong đó Detroit chiếm 55% (khoảng 286 triệu đô la, với lợi suất cho thuê lên tới 12%), Chicago chiếm 25%, và Miami và Atlanta cộng lại chiếm 20%. Chiến lược "các thành phố trung bình thấp + lợi suất cho thuê cao" này nắm bắt chính xác xu hướng giá thuê tăng vọt tại Hoa Kỳ, đồng thời tránh được sự phức tạp về quy định của thị trường cao cấp, hoàn toàn phù hợp với khẩu vị rủi ro của các nhà đầu tư bán lẻ.

Sau đây là các ví dụ về dự án chính của RealT:

RealT không chỉ chứng minh tính khả thi của RWA trong lĩnh vực bất động sản thông qua các trường hợp nêu trên, mà còn tiên phong trong mô hình "bất động sản như NFT tạo thu nhập". Thành công của RealT đến từ việc nhắm đúng vào những điểm yếu của ngành bán lẻ - rào cản gia nhập thấp, cổ tức hàng ngày và tính minh bạch trên chuỗi. Dự kiến đến năm 2030, với sự tham gia của nhiều thành phố trung lưu hơn, RealT sẽ thúc đẩy thị trường RWA bất động sản toàn cầu vượt mốc 2 nghìn tỷ đô la, trở thành cơ sở hạ tầng cấp thấp cho người dân bình thường đầu tư tài sản của họ vào blockchain.

Propy (Hoa Kỳ): Nền tảng vòng kín toàn cầu của RWA dành cho giao dịch và quyền sở hữu bất động sản.

Trong lĩnh vực token hóa RWA (Tài sản Thế giới Thực), Propy, với sứ mệnh "biến việc mua nhà xuyên biên giới trở nên đơn giản như mua NFT", đã trở thành đơn vị tiên phong trong lĩnh vực giao dịch bất động sản on-chain trên toàn cầu. Được thành lập vào năm 2017 và có trụ sở chính tại Palo Alto, California, công ty Hoa Kỳ này sử dụng công nghệ ba lớp gồm blockchain + NFT + hợp đồng thông minh để đạt được quy trình xử lý on-chain toàn diện từ tìm kiếm bất động sản, thẩm định, thanh toán đến hoàn tất và chia sẻ lợi nhuận token hóa. Tính đến tháng 11 năm 2025, Propy đã tạo điều kiện cho hơn 4,5 tỷ đô la giao dịch bất động sản on-chain, với tổng giá trị tài sản token hóa vượt quá 1,2 tỷ đô la, bao gồm 40 tiểu bang của Hoa Kỳ và các thị trường nước ngoài như Dubai, Bồ Đào Nha và Thái Lan. Propy tự hào có hơn 650.000 người dùng, đã huy động được hơn 50 triệu đô la tổng vốn đầu tư (bao gồm vòng Series A trị giá 46 triệu đô la vào năm 2024) và trở thành công ty blockchain đầu tiên được cấp phép môi giới bất động sản tại 21 tiểu bang của Hoa Kỳ.

Năng lực cạnh tranh cốt lõi của Propy nằm ở vòng lặp giao dịch tuân thủ đầu cuối. Nền tảng này tuân thủ nghiêm ngặt luật bất động sản của nhiều tiểu bang Hoa Kỳ và khuôn khổ SEC Reg D/Reg A+. Mọi giao dịch đều được hỗ trợ bởi một nhà môi giới được cấp phép và quyền sở hữu được phân phối thông qua hệ thống kép: token PRO độc quyền của Propy (ERC-20) và chứng chỉ quyền sở hữu NFT. NFT ghi lại toàn bộ tài liệu về quyền sở hữu, lịch sử giao dịch và tờ khai thuế, trong khi token ERC-20 có thể được sử dụng cho thu nhập cho thuê hoặc chuyển nhượng một phần. Propy Title Agency, ra mắt năm 2025, tiếp tục rút ngắn thời gian chuyển nhượng từ trung bình 45 ngày xuống còn nhanh nhất là 24 giờ và giảm 70% phí giao dịch. Mô hình này không chỉ đáp ứng nhu cầu đầu tư bất động sản xuyên biên giới của các khách hàng có giá trị tài sản ròng cao (đặc biệt là người mua từ Châu Á và Trung Đông) mà còn đảm bảo, thông qua tính minh bạch KYC/AML và các oracle Chainlink, rằng mỗi NFT tương ứng với một quyền sở hữu hợp pháp và có thể truy xuất nguồn gốc hợp pháp.

Về mặt kỹ thuật, Propy đã xây dựng một hệ điều hành bất động sản đa chuỗi + AI: mạng chính dựa trên Ethereum và Polygon, hỗ trợ các tiện ích mở rộng Solana và Base; tích hợp robot thẩm định AI (tự động kiểm tra các khiếm khuyết về quyền sở hữu, rủi ro lũ lụt và lịch sử thuế); tính năng PropyKeys, ra mắt năm 2025, cho phép người dùng đúc bất động sản thông thường thành NFT gắn địa chỉ chỉ bằng một cú nhấp chuột, đạt được "Homestead trên chuỗi". Nền tảng này cũng hợp tác với First American, công ty bảo hiểm quyền sở hữu lớn nhất Hoa Kỳ, để cung cấp bảo hiểm quyền sở hữu lên đến 2 triệu đô la, mang lại cho các giao dịch bất động sản trên chuỗi giá trị pháp lý tương đương với các giao dịch trên thị trường truyền thống.

Về phân bổ tài sản, Propy chủ yếu tập trung vào nhà ở gia đình đơn lẻ tại Hoa Kỳ và bất động sản cao cấp ở nước ngoài. Hoa Kỳ chiếm 72% (khoảng 860 triệu đô la, trong đó Florida và California là những thị trường sôi động nhất), căn hộ cao cấp ở Dubai và Châu Âu chiếm 18%, và bất động sản nghỉ dưỡng ở Thái Lan và Đông Nam Á chiếm 10%. Sự kết hợp giữa "bất động sản cốt lõi tuân thủ quy định của Hoa Kỳ + bất động sản cao cấp toàn cầu" này được hưởng lợi từ cả sự bảo vệ pháp lý của Hoa Kỳ và nắm bắt nhu cầu của giới nhà giàu tại các thị trường mới nổi.

Sau đây là các ví dụ về dự án chính của Propy, thể hiện toàn bộ khả năng khép kín của dự án từ giao dịch đến mã hóa:

Thông qua những trường hợp này, Propy không chỉ giải quyết được ba điểm yếu lớn của giao dịch bất động sản - niềm tin, tốc độ và xuyên biên giới - mà còn tiên phong trong một mô hình mới về quyền sở hữu tài sản dưới dạng NFT và giao dịch dưới dạng thanh toán. Thành công của Propy đến từ sự kết hợp hoàn hảo giữa các quy định bất động sản nghiêm ngặt nhất của Hoa Kỳ với tính minh bạch của blockchain. Dự kiến đến năm 2030, Propy sẽ thúc đẩy hơn 10% giao dịch bất động sản xuyên biên giới toàn cầu được thực hiện trên chuỗi, trở thành một "Zillow trên chuỗi + Công chứng viên trên chuỗi" thực sự trong kỷ nguyên RWA.

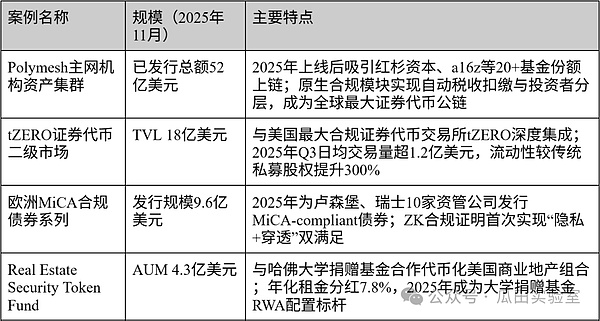

Polymath (Canada): Tiên phong trong cơ sở hạ tầng tuân thủ cho mã thông báo bảo mật RWA

Trong làn sóng token hóa RWA (Tài sản Thế giới Thực) đầu tiên, Polymath chắc chắn là "cha đẻ của token chứng khoán". Dự án Canada-Mỹ này, được thành lập năm 2017 (hiện có trụ sở chính tại New York), là dự án đầu tiên đề xuất và triển khai một khuôn khổ tiêu chuẩn và phát hành hoàn chỉnh cho Token Chứng khoán, mang lại danh tiếng là "phiên bản tuân thủ ERC-20". Bất chấp việc tái cấu trúc đội ngũ và thị trường suy thoái trong giai đoạn 2023-2024, Polymath đã có sự trở lại mạnh mẽ vào năm 2025, với sản phẩm chủ lực Polymesh (chuỗi công khai Lớp 1 được xây dựng dành riêng cho các tài sản được quản lý), trở thành nền tảng cơ sở được ưa chuộng cho việc phát hành RWA của tổ chức. Tính đến tháng 11 năm 2025, hơn 8,5 tỷ đô la chứng khoán được token hóa (bao gồm vốn cổ phần tư nhân, trái phiếu và cổ phiếu quỹ) đã được phát hành trên chuỗi Polymesh, với tổng giá trị giao dịch (TVL) là 720 triệu đô la. Công ty đã cung cấp cơ sở hạ tầng tuân thủ cho hơn 420 dự án và huy động được tổng cộng hơn 110 triệu đô la tài trợ (bao gồm vòng gọi vốn 60 triệu đô la do Animoca Brands dẫn đầu vào năm 2025), tái lập vị thế thống lĩnh của mình trong lĩnh vực "nền tảng tuân thủ" RWA.

Giá trị cốt lõi của Polymath nằm ở cam kết tuân thủ ngay từ ngày đầu. Không giống như hầu hết các chuỗi công khai hoạt động theo nguyên tắc "tham gia trước, nộp phạt sau", Polymesh do Polymath tự phát triển là blockchain Lớp 1 đầu tiên trên thế giới được thiết kế riêng cho các tài sản được quản lý: các nút phải hoàn tất KYC/KYB và xin phép tham gia vào cơ chế đồng thuận. Danh tính và tuân thủ trên chuỗi là các mô-đun gốc, và mọi giao dịch đều thực thi các quy tắc như danh sách trắng, danh sách đen, đóng băng và khấu trừ thuế, hoàn toàn tuân thủ các quy định về chứng khoán tại nhiều quốc gia, bao gồm Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), Ủy ban Chứng khoán và Giao dịch Châu Âu (MICA) và Cơ quan Quản lý Tài chính Thụy Sĩ (FINMA). Polymesh 2.0, ra mắt năm 2025, tiếp tục tích hợp tính năng chứng minh không kiến thức (ZK), cho phép các tổ chức đáp ứng các yêu cầu quản lý minh bạch đồng thời bảo vệ quyền riêng tư, giải quyết hoàn toàn vấn đề nan giải truyền thống của blockchain về "ẩn danh so với tuân thủ".

Về mặt kỹ thuật, Polymath cung cấp chuỗi công cụ SaaS trọn gói cho token bảo mật: từ Token Studio (giao diện phát hành không cần mã) đến Polymesh Wallet (đại lý chuyển tiền tuân thủ đa chữ ký cấp độ tổ chức), và sau đó là Polymesh Private (chuỗi con được cấp phép cho các giao dịch tài sản tư nhân). Nền tảng này hỗ trợ chuẩn tiền thân của ERC-3643 (ST-20) và đã được nâng cấp hoàn toàn lên Giao thức Tài sản Polymesh vào năm 2025, cho phép sao chép tài sản xuyên chuỗi với Ethereum, Polygon và Solana. Người dùng tổ chức có thể hoàn tất toàn bộ quy trình, từ thẩm định tài sản và KYC nhà đầu tư đến phát hành token và niêm yết trên sàn giao dịch trong vòng vài giờ, với chi phí chỉ bằng 5%-10% so với phát hành chứng khoán truyền thống.

Về phân bổ loại tài sản, Polymath tập trung mạnh vào các tài sản được quản lý theo cấp độ tổ chức: vốn cổ phần tư nhân và các đơn vị quỹ chiếm 52% (khoảng 3,7 tỷ đô la), trái phiếu và các sản phẩm có cấu trúc chiếm 28%, bất động sản và tín dụng chiếm 15%, và các loại hình khác (nghệ thuật, tín dụng carbon) chiếm 5%. Cấu trúc này hoàn toàn phù hợp với các yêu cầu cốt lõi của các tổ chức quản lý tài sản toàn cầu về "tuân thủ, khả năng kiểm toán và truy đòi pháp lý".

Sau đây là các ví dụ về dự án chính của Polymath, thể hiện ứng dụng chủ đạo của công ty này như một cơ sở hạ tầng tuân thủ RWA:

Polymeth không chỉ thiết lập tiêu chuẩn kỹ thuật cho token chứng khoán mà còn định nghĩa lại "hình thức blockchain gốc của tài sản được quản lý". Thành công của Polymeth bắt nguồn từ việc đón đầu các quy định chứng khoán toàn cầu và tái cấu trúc chuỗi công khai cơ bản. Dự kiến đến năm 2030, Polymeth sẽ trở thành lớp thanh toán và nền tảng tuân thủ cho hơn 90% RWA của tổ chức, thực sự hiện thực hóa tầm nhìn tối thượng về "Phố Wall trên Chuỗi".

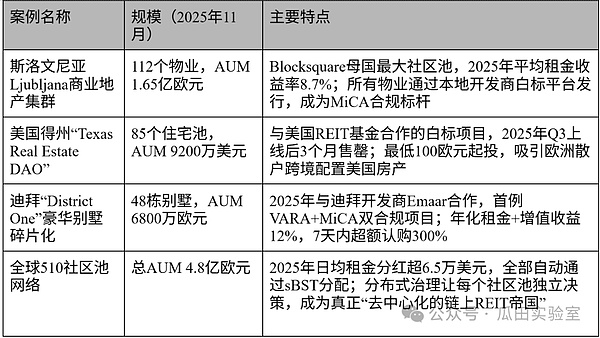

Blocksquare (EU): Cơ sở hạ tầng nhãn trắng cho mã hóa bất động sản RWA và mạng lưới phân tán lớn nhất thế giới

Trong lĩnh vực token hóa RWA (Tài sản Thế giới Thực), Blocksquare, với sứ mệnh "cho phép bất kỳ ai cũng có thể khởi chạy nền tảng token hóa bất động sản của riêng mình chỉ bằng một cú nhấp chuột", đã trở thành nhà cung cấp cơ sở hạ tầng bất động sản phân tán, phân mảnh lớn nhất thế giới. Được thành lập vào năm 2018, công ty Slovenia này (một quốc gia thành viên EU) giúp các nhà phát triển bất động sản, quỹ đầu tư và chính quyền địa phương triển khai các quỹ đầu tư bất động sản (REIT) trên chuỗi tuân thủ quy định chỉ trong vài tuần thông qua giao thức nguồn mở và mô hình SaaS nhãn trắng. Tính đến tháng 11 năm 2025, mạng lưới Blocksquare đã mã hóa hơn 480 triệu euro giá trị bất động sản (khoảng 530 triệu đô la), bao gồm 28 quốc gia và 510 nhóm cộng đồng, với tổng số phát hành hơn 128.000 mã thông báo bất động sản, hơn 180.000 người dùng, vốn hóa thị trường mã thông báo nền tảng BST khoảng 180 triệu đô la và tổng số vốn tài trợ vượt quá 15 triệu đô la (bao gồm vòng chiến lược 8 triệu đô la do Kraken Ventures dẫn đầu vào năm 2025), giúp mạng lưới này có được danh tiếng là "Shopify của bất động sản".

Khả năng cạnh tranh cốt lõi của Blocksquare nằm ở công cụ kép gắn nhãn trắng và tuân thủ phân tán. Nền tảng này cung cấp chuỗi công cụ trọn gói hoàn chỉnh: Oceanpoint (bảng điều khiển phát hành không cần mã), Marketplace Protocol (giao thức giao dịch phi tập trung) và Staking & Governance (cơ chế staking và cổ tức BST). Bất kỳ tổ chức nào cũng có thể khởi chạy nền tảng token hóa mang thương hiệu của riêng mình chỉ bằng cách kết nối với API, trong khi tất cả logic tuân thủ cơ bản (KYC, AML, danh sách trắng, khấu trừ thuế) đều được Blocksquare xử lý thống nhất. Điều này làm cho nó hoàn toàn tương thích với các quy định MiCA của EU (nhận được sự chấp thuận của hộp cát quy định CSSF của Luxembourg vào năm 2025), đồng thời tương thích với các khuôn khổ toàn cầu lớn như US Reg D, luật DLT của Thụy Sĩ và Dubai VARA. Blocksquare 2.0, ra mắt vào năm 2025, tiếp tục giảm chi phí phát hành xuống còn 1/10 so với REIT truyền thống, với chu kỳ ra mắt trung bình chỉ 21 ngày.

Về mặt kỹ thuật, Blocksquare sử dụng kiến trúc mạng chính Polygon + mở rộng quy mô Lớp 2. Tất cả tài sản bất động sản đều tồn tại dưới dạng token kép: sBST (Staked BST) và NFT. NFT ghi nhận cổ phần sở hữu và tài liệu pháp lý, trong khi sBST được sử dụng cho thu nhập cho thuê và quản trị. Nền tảng tích hợp các thuật toán Chainlink để đồng bộ hóa định giá bất động sản và dữ liệu cho thuê theo thời gian thực, đồng thời đạt được khả năng tổng hợp thanh khoản phi tập trung thực sự thông qua các nhóm cộng đồng phân tán (một nhóm độc lập cho mỗi thành phố hoặc dự án). Tính đến năm 2025, đã có 510 nhóm cộng đồng đang hoạt động trên toàn cầu, với thu nhập cho thuê hàng ngày vượt quá 65.000 đô la, tất cả đều được tự động ghi lại trên blockchain.

Về phân bổ tài sản, Blocksquare tập trung mạnh vào sự kết hợp giữa bất động sản thương mại và nhà ở: 58% là bất động sản thương mại tại châu Âu (khoảng 310 triệu đô la, với lợi suất cho thuê từ 6%-9%), 22% là bất động sản nhà ở tại Hoa Kỳ và Canada, 15% là bất động sản khách sạn/khu nghỉ dưỡng tại Châu Á - Thái Bình Dương và Trung Đông, và 5% tại các thị trường mới nổi (Châu Phi và Mỹ Latinh). Chiến lược "Cốt lõi tuân thủ EU + phạm vi phủ sóng bất động sản toàn cầu" này cho phép họ hưởng lợi từ hộ chiếu MiCA đồng thời thu được lợi nhuận từ giá thuê tại các thị trường tăng trưởng cao.

Sau đây là các nghiên cứu điển hình về dự án trọng điểm của Blocksquare, giới thiệu mô hình nhãn trắng và khả năng triển khai toàn cầu thông qua mạng lưới phân tán của công ty:

Blocksquare không chỉ giảm thiểu các rào cản kỹ thuật và tuân thủ đối với việc mã hóa bất động sản, mà còn tiên phong trong mô hình mở rộng toàn cầu "nhãn trắng + quỹ cộng đồng phân tán". Thành công của Blocksquare đến từ sự kết hợp hoàn hảo giữa môi trường pháp lý thuận lợi nhất của EU và cơ sở hạ tầng nguồn mở. Dự kiến đến năm 2030, mạng lưới Blocksquare sẽ mã hóa hơn 500 tỷ euro giá trị bất động sản, trở thành "hệ điều hành trên chuỗi" cho ngành bất động sản trong kỷ nguyên RWA.

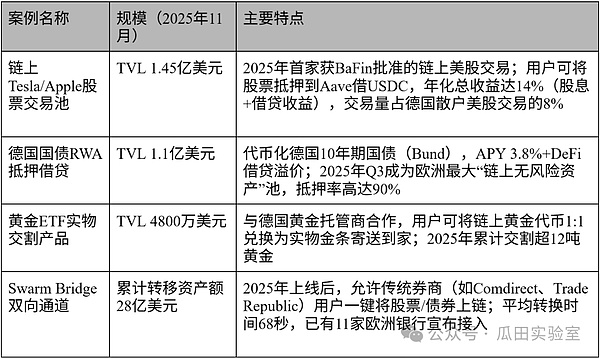

Swarm Markets (EU): Cổng thông tin RWA của Đức dành cho các giao dịch DeFi và TradeFi hoàn toàn tuân thủ và có khả năng tương tác.

Trong lĩnh vực token hóa RWA (Tài sản Thế giới Thực), Swarm Markets, với sứ mệnh "cho phép các nhà đầu tư bán lẻ giao dịch hợp pháp trái phiếu, cổ phiếu và hàng hóa trên chuỗi", đã trở thành nền tảng lai DeFi-RWA tuân thủ pháp luật mạnh mẽ nhất châu Âu. Được thành lập vào năm 2021 và có trụ sở chính tại Berlin, công ty Đức này là sàn giao dịch phi tập trung đầu tiên trên thế giới được cấp phép môi giới và lưu ký chứng khoán hoàn chỉnh từ BaFin (Cơ quan Giám sát Tài chính Liên bang) của Đức, hoàn toàn kết nối dòng chảy hai chiều giữa chứng khoán truyền thống và các giao thức DeFi. Tính đến tháng 11 năm 2025, TVL trên chuỗi của Swarm Markets đã vượt quá 410 triệu đô la, với khối lượng giao dịch tích lũy vượt quá 6,8 tỷ đô la. Nền tảng này hỗ trợ hơn 20 loại tài sản thế giới thực, bao gồm cổ phiếu, trái phiếu, vàng và ETF tiền điện tử, với hơn 150.000 người dùng đã đăng ký (72% trong số đó đến từ Đức và EU). Token của nền tảng, SMT, có vốn hóa thị trường khoảng 230 triệu đô la và đã huy động được tổng cộng hơn 30 triệu đô la (bao gồm vòng gọi vốn Series B trị giá 18 triệu đô la do Circle Ventures và L1 Digital dẫn đầu vào năm 2025). Theo quy định của MiCA, SMT được coi là một "mô hình DeFi tuân thủ".

Bước đột phá lớn nhất của Swarm Markets nằm ở kiến trúc "DeFi được quản lý" đầu tiên trên thế giới. Nền tảng này sở hữu giấy phép BaFin đầy đủ (§32 giấy phép ngân hàng KWG + §15 giấy phép tổ chức chứng khoán WpIG), cho phép người dùng giao dịch cổ phiếu được mã hóa trên chuỗi (Apple, Tesla), trái phiếu chính phủ Đức và ETF vàng đồng thời trên cùng một giao diện chỉ với một giao dịch KYC. Người dùng cũng có thể thế chấp trực tiếp các token RWA này bằng các giao thức như Aave và Compound để có được thanh khoản - điều hoàn toàn bất khả thi trong tài chính truyền thống. Swarm 2.0, ra mắt năm 2025, tiếp tục đạt được khả năng thanh toán vật lý "không trượt giá": người dùng có thể trao đổi trái phiếu chính phủ Đức trên chuỗi lấy trái phiếu thực và gửi chúng vào các tài khoản môi giới truyền thống, và ngược lại, thực sự đạt được tỷ lệ hoán đổi 1:1 giữa tài sản TradeFi và DeFi.

Về mặt kỹ thuật, Swarm sử dụng kiến trúc kết hợp giữa Polygon + thanh toán Lớp 2 + các nút được cấp phép. Tất cả RWA đều tồn tại dưới dạng token tuân thủ ERC-3643, với dự trữ ngoài chuỗi được cung cấp bởi một ngân hàng lưu ký được cấp phép của Đức (Solaris SE). Giao diện người dùng của nền tảng mượt mà như Uniswap, trong khi giao diện người dùng được quản lý hoàn toàn bởi BaFin: báo cáo theo thời gian thực về mọi giao dịch, phân cấp nhà đầu tư và khấu trừ thuế tự động đều được bao gồm. Ra mắt vào quý 3 năm 2025, Swarm Bridge cho phép người dùng "nhập" cổ phiếu/trái phiếu trên chuỗi (on-chain) từ các tài khoản môi giới truyền thống vào RWA trong vòng một phút, đồng thời việc hoàn trả ngược cũng được hoàn thành trong vài giây, với chi phí chỉ bằng 1/20 so với các công ty môi giới truyền thống.

Về phân bổ tài sản, Swarm tập trung mạnh vào tài sản của các tổ chức châu Âu: 48% vào cổ phiếu và ETF (khoảng 197 triệu đô la, bao gồm Tesla, LVMH và chỉ số DAX), 32% vào trái phiếu và thu nhập cố định (chủ yếu là trái phiếu chính phủ Đức và Khu vực đồng tiền chung châu Âu), 15% vào hàng hóa và vàng, và 5% vào ETF tiền điện tử và các sản phẩm có cấu trúc. Sự kết hợp "cổ phiếu blue-chip châu Âu + thu nhập cố định" này không chỉ đáp ứng nhu cầu tài sản an toàn của các nhà đầu tư EU mà còn khuếch đại lợi nhuận thông qua DeFi.

Sau đây là các ví dụ về dự án chính của Swarm Markets, giới thiệu các ứng dụng đột phá của "DeFi được quản lý":

Swarm Markets đã tiên phong trong một mô hình mới về "DeFi bản địa cho tài sản được quản lý". Thành công của Swarm đến từ việc triển khai vượt trội trong môi trường quản lý nghiêm ngặt nhất của Đức. Trong tương lai, Swarm sẽ trở thành cổng thông tin RWA-DeFi chính được chia sẻ bởi các nhà đầu tư cá nhân và tổ chức tại châu Âu, thực sự mang lại sự tự do giao dịch trên chuỗi cho "bất kỳ ai, bất kỳ tài sản nào, bất kỳ lúc nào".

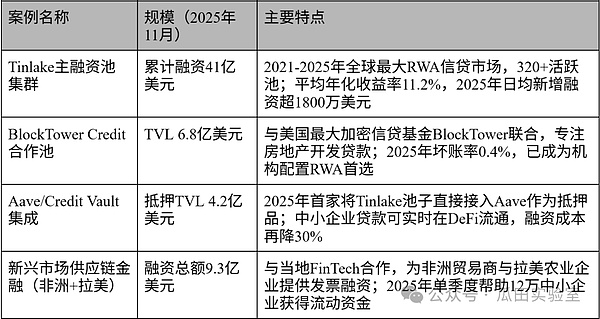

Centrifuge (EU): Nhà cung cấp mã nguồn mở và hàng đầu trong lĩnh vực mã hóa tín dụng tư nhân RWA

Trong cuộc đua mã hóa RWA (Tài sản Thế giới Thực), Centrifuge chắc chắn là "Vua Cho vay Tư nhân" và "Vua Cơ sở hạ tầng Nguồn mở". Được thành lập vào năm 2017, dự án Đức-Mỹ này (có trụ sở chính tại Berlin và San Francisco) là dự án đầu tiên đưa các tài sản tín dụng phi tiêu chuẩn như các khoản phải thu của doanh nghiệp, hóa đơn và tài chính chuỗi cung ứng lên chuỗi, cung cấp cho các doanh nghiệp vừa và nhỏ (SME) dịch vụ tài chính hai chiều trên chuỗi và ngoài chuỗi thông qua các Quỹ Tài sản Thế giới Thực. Tính đến tháng 11 năm 2025, Centrifuge đã mã hóa và huy động được hơn 5,8 tỷ đô la tài sản tín dụng thực (số tiền cao nhất từng được huy động trên một RWA trên chuỗi), với TVL ổn định trên chuỗi là 980 triệu đô la, hơn 320 quỹ đang hoạt động, phục vụ hơn 1.200 SME và các tổ chức trên toàn cầu, và hơn 420.000 người dùng. Token nền tảng CFG của công ty có vốn hóa thị trường khoảng 420 triệu đô la và đã huy động được tổng cộng hơn 110 triệu đô la (bao gồm vòng gọi vốn Series C trị giá 45 triệu đô la do ParaFi và Coinbase Ventures dẫn đầu vào năm 2025). CFG được các ông lớn như BlackRock và Goldman Sachs coi là "chuẩn mực cho hoạt động cho vay tư nhân trên chuỗi".

Khả năng cạnh tranh cốt lõi của Centrifuge nằm ở kiến trúc hai lớp: Chuỗi Centrifuge (đã trở thành độc lập với Lớp 1 dựa trên Substrate vào năm 2023 và hiện đã được nâng cấp lên chuỗi song song Polkadot) đóng vai trò là lớp thanh toán tuân thủ, được thiết kế đặc biệt cho RWA với NFT gốc (đại diện cho tài sản tín dụng) + giao thức Tinlake (nhóm tài chính có cấu trúc); lớp trên hoàn toàn là mã nguồn mở và không cần cấp phép, cho phép bất kỳ ai triển khai nhóm tài sản. Điều này cho phép nó đáp ứng đồng thời các yêu cầu tuân thủ nghiêm ngặt của tổ chức (minh bạch KYC/AML, cô lập SPV, kiểm toán của bên thứ ba) và khả năng kết hợp gốc của DeFi (các nhóm có thể được tích hợp trực tiếp với Aave, MakerDAO và Curve). Centrifuge V3, ra mắt vào năm 2025, đã giới thiệu thêm Thị trường RWA (thị trường thứ cấp trên chuỗi) và Credit Vaults (đánh giá tín dụng tự động), rút ngắn chu kỳ tài trợ cho các doanh nghiệp vừa và nhỏ từ 90 ngày xuống chỉ còn 3 ngày và giảm chi phí xuống còn một phần năm so với các ngân hàng truyền thống.

Về mặt kỹ thuật, Centrifuge là đơn vị mã nguồn mở toàn diện nhất trong lĩnh vực RWA: giao thức cốt lõi Tinlake và mã nguồn Centrifuge Chain của họ hoàn toàn mã nguồn mở, với hơn 70% quản trị cộng đồng được đảm nhiệm. Nền tảng này hỗ trợ phản ánh tài sản đa chuỗi (Ethereum, Base, Arbitrum, Polkadot) và tích hợp các thuật toán Chainlink và bằng chứng không kiến thức để đạt được tài chính tuân thủ quyền riêng tư. Centrifuge Prime, ra mắt vào quý 3 năm 2025, cung cấp cho các cá nhân và tổ chức có giá trị tài sản ròng cao sản phẩm "đầu tư một cú nhấp chuột vào danh mục tín dụng RWA toàn cầu", mang lại lợi nhuận ổn định hàng năm từ 8%-14% và tỷ lệ nợ xấu chỉ 0,7% (thấp hơn nhiều so với mức trung bình của ngành là 3,2%).

Về phân bổ tài sản, Centrifuge tập trung mạnh vào tín dụng tư nhân và các khoản phải thu: hóa đơn và tài chính thương mại chiếm 62% (khoảng 3,6 tỷ đô la), cho vay phát triển bất động sản chiếm 18%, tín dụng tiêu dùng và tài chính chuỗi cung ứng chiếm 15%, và tín dụng năng lượng mới và carbon chiếm 5%. Định hướng "dòng tiền thực cho các doanh nghiệp vừa và nhỏ" này khiến Centrifuge trở thành bộ phận của RWA gần gũi nhất với nền kinh tế thực.

Các nghiên cứu điển hình chính của Centrifuge:

Thông qua các ví dụ trên, Centrifuge không chỉ giải quyết vấn đề "khó khăn và tốn kém" kéo dài hàng thế kỷ cho các doanh nghiệp vừa và nhỏ (SME), mà còn tiên phong trong mô hình RWA tối ưu "dòng tiền thực tế bằng thanh khoản". Thành công của Centrifuge đến từ sự kết hợp hoàn hảo giữa tinh thần mã nguồn mở và thực thi mang tính thể chế. Dự kiến đến năm 2030, Centrifuge sẽ token hóa và huy động hơn 500 tỷ đô la tài sản tín dụng tư nhân toàn cầu, trở thành "ngân hàng trung ương" trên chuỗi cho các doanh nghiệp vừa và nhỏ cũng như nền kinh tế thực sự trong kỷ nguyên RWA.

Tóm tắt - Dấu ấn toàn cầu của RWA đã hoàn tất và cuộc đua nghìn tỷ đô la đã chính thức bắt đầu.

Bài viết này chủ yếu khám phá các khuôn khổ pháp lý, đặc điểm, luật lệ và quy định của các thị trường RWA lớn trên toàn cầu, đồng thời cung cấp phần giới thiệu chuyên sâu về các nền tảng và dự án RWA chính thống ở Bắc Mỹ và Châu Âu. Từ việc Polymath lần đầu giới thiệu khái niệm "Mã thông báo bảo mật" vào năm 2017 đến BUIDL của BlackRock đạt doanh số hơn 2,4 tỷ đô la vào năm 2025, việc token hóa Tài sản Thế giới Thực (RWA) đã hoàn thành một bước nhảy vọt đáng kinh ngạc từ "đồ chơi thử nghiệm" thành "chiến trường chính của các tổ chức" chỉ trong tám năm. Vào tháng 11 năm 2025, tổng giá trị giao dịch (TVL) trên chuỗi RWA toàn cầu đã vượt mốc 250 tỷ đô la, tăng hơn 15 lần so với cuối năm 2023, chính thức bước vào cuộc đua nghìn tỷ đô la.

Nhìn vào bối cảnh toàn cầu, trật tự thế giới năm cực đã hình thành rõ ràng, mỗi cực có những đặc điểm riêng và bổ sung cho nhau:

- Hoa Kỳ, được neo giữ bằng đồng đô la, trái phiếu kho bạc và tín dụng tư nhân, và dựa vào ba luật của SEC (GENIUS/CLARITY/Anti-CBDC) và tín dụng Phố Wall, đã xây dựng nên quyền bá chủ RWA bằng đô la được đặc trưng bởi "sự thống trị của tổ chức và tính thanh khoản cao nhất", với Ondo, BlackRock BUIDL, Securitize, Centrifuge, RealT và Propy là những đại diện mạnh nhất.

- Với "hộ chiếu đơn" MiCA và chương trình thí điểm DLT, EU đã tạo ra một lục địa RWA "thống nhất, chuẩn hóa và thân thiện xuyên biên giới nhất". Mô hình nhãn trắng của Swarm Markets và Blocksquare đang đưa bất động sản thương mại châu Âu và cho vay doanh nghiệp vừa và nhỏ (SME) vươn ra toàn cầu.

- Trung Đông (Dubai-Abu Dhabi) đã tạo ra một vùng đất cao mới với "tốc độ nhanh nhất và ngưỡng thấp nhất" bằng cách sử dụng VARA Sandbox và tài sản có chủ quyền từ dầu mỏ, với RWA dẫn đầu thế giới về bất động sản và tài chính Hồi giáo.

- Với Project Guardian và bộ công cụ GL1, Singapore đóng vai trò là "nước xuất khẩu tiêu chuẩn công nghệ + trung tâm Châu Á - Thái Bình Dương", trở thành nơi thử nghiệm cho việc triển khai đa tiền tệ và xuyên chuỗi.

- Hồng Kông, với cơ chế thử nghiệm kép SFC và mBridge, đã trở thành "đầu cầu quan trọng nhất kết nối đất liền với thế giới để vươn ra toàn cầu", và trái phiếu xanh cùng tài chính chuỗi cung ứng tại Vùng Vịnh Lớn là độc nhất vô nhị.

Một số dự án chuẩn mực quốc tế đã phác họa bức tranh toàn cảnh về RWA: từ cơ sở hạ tầng tuân thủ (Securitize, Polymath), phân phối nhãn trắng (Blocksquare), dân chủ hóa bán lẻ (RealT, Propy), phát triển cho vay tư nhân (Centrifuge), DeFi được quản lý (Swarm), cho đến các bánh đà định chế dựa trên đô la (Ondo, BlackRock), mỗi phân khúc đều chứng kiến sự xuất hiện của những công ty toàn cầu hàng đầu. Hầu hết các dự án này được thành lập vào khoảng thời gian bùng nổ STO 2017-2018, và sau nhiều năm thăm dò và phát triển, trải qua những thăng trầm, cuối cùng chúng đã mở ra một thời kỳ đỉnh cao cho thị trường RWA gần đây.

Năm năm tới (2026-2030) sẽ là giai đoạn quyết định và ba xu hướng chính không thể đảo ngược:

- Cuộc đua về quy định đang dần đi đến hồi kết và hộ chiếu tuân thủ sẽ quyết định người chiến thắng: nếu Hoa Kỳ đưa ra luật thống nhất liên bang, Liên minh Châu Âu thực hiện đầy đủ MiCA và tam giác Châu Á (Hồng Kông-Singapore-Dubai) hoàn tất sự công nhận lẫn nhau, thì cuối cùng thế giới sẽ hình thành mô hình "ba cực + hộ chiếu khu vực".

- Dòng vốn từ các tổ chức đã bắt đầu đổ vào mạnh mẽ: đến năm 2025, tỷ lệ phân bổ của các tổ chức đã đạt 70% và dự kiến sẽ vượt quá 90% vào năm 2030. Các tài sản truyền thống trị giá 30-50 nghìn tỷ đô la Mỹ sẽ nhanh chóng được đưa lên blockchain, với trái phiếu chính phủ, bất động sản, cho vay tư nhân và ETF cổ phiếu trở thành bốn chiến trường chính.

- RWA sẽ trở thành tài sản cơ bản mới của DeFi: trái phiếu chính phủ được mã hóa sẽ thay thế hoàn toàn stablecoin với tư cách là "tỷ lệ lợi nhuận không rủi ro" trên chuỗi, bất động sản và nhóm tín dụng sẽ trở thành tài sản thế chấp chính và lợi suất hàng năm của DeFi sẽ được tích hợp hoàn toàn với đường cong lợi suất của tài chính truyền thống.

RWA không còn là một "câu chuyện chuyên biệt" trong thế giới tiền điện tử nữa, mà là sự tái cấu trúc ở cấp độ cơ sở hạ tầng của hệ thống tài chính toàn cầu.

Vào năm 2025, chúng ta sẽ đứng trên bờ biển nơi thủy triều thực sự dâng cao;

Đến năm 2030, RWA sẽ không còn là “tài chính trên chuỗi” nữa mà chính là “tài chính”.

Trong bài viết nghiên cứu chuyên sâu tiếp theo, chúng tôi sẽ tập trung vào thị trường Hồng Kông, cung cấp phân tích chuyên sâu về chính sách, bối cảnh thị trường và các trường hợp thực tế của Hồng Kông. Hãy đón đọc.

Danh sách tham khảo

- DefiLlama (2025). Bảng điều khiển Tài sản Thế giới Thực (RWA). https://defillama.com/rwa

- RWA.xyz (2025). Phân tích Tài sản Thế giới Thực. https://rwa.xyz

- Dune Analytics (2025). Bảng điều khiển RWA của Messari & Dune. https://dune.com/messari/rwa

- Chainlink (2025). Dữ liệu chuỗi tài sản thế giới thực. https://data.chain.link/real-world-assets

- IOSCO (2023). Lộ trình Tài sản Tiền điện tử 2023-2024. https://www.iosco.org/library/pubdocs/pdf/IOSCOPD747.pdf

- Ledger Insights (2023-2025). Nhiều báo cáo và nghiên cứu điển hình về RWA. https://www.ledgerinsights.com

- BaFin (2025). Thông báo Quy định về Thị trường Swarm. https://www.bafin.de

- VARA (2025). Sổ tay Quy định Phát hành Tài sản Ảo (Cập nhật tháng 5 năm 2025). https://rulebooks.vara.ae/rulebook/virtual-asset-issuance-rulebook

- MAS (2025). Cập nhật Dự án Guardian & Bộ công cụ GL1. https://www.mas.gov.sg/schemes-and-initiatives/project-guardian

- SFC Hong Kong (2025). Hướng dẫn về Hoạt động Chứng khoán Token hóa (Cập nhật tháng 3 năm 2025). https://www.sfc.hk/en/News-and-announcements/Policy-statements-and-announcements/Circular-on-tokenised-securities-activities

- Securitize (2025). Báo cáo Thị trường BlackRock BUIDL & Securitize. https://securitize.io/learn/press/blackrock-launches-first-tokenized-fund-buidl-on-the-ethereum-network

- Ondo Finance (2025). Báo cáo Minh bạch Hàng tháng & Cập nhật OUSG/USDY. https://docs.ondo.finance/general-access-products/usdy/faq/trust-and-transparency

- Máy ly tâm (2025). Báo cáo hàng tháng của Tinlake & Centrifuge V3. https://centrifuge.io/transparency

- BlackRock (2025). Báo cáo Quý của Quỹ BUIDL (qua Securitize). https://securitize.io/blackrock/buidl

- Propy (2025). Thống kê của Propy Title Agency & PropyKeys. https://propy.com/browse/propytitle/

- Blocksquare (2025). Bảng điều khiển Oceanpoint & Hồ bơi Cộng đồng. https://marketplace.oceanpoint.fi/

- Swarm Markets (2025). Báo cáo Khối lượng Giao dịch được BaFin cấp phép. https://swarm.com/transparency

- RealT (2025). Cập nhật danh mục bất động sản & Quản lý Tài sản (RMM). https://realt.co/investor-dashboard

- Polymath / Polymesh Foundation (2025). Polymesh 2.0 & Báo cáo Phát hành Tài sản. https://polymesh.network/reports

- Boston Consulting Group & BlackRock (2025). Quỹ Tokenized: Giải mã Cuộc cách mạng thứ ba trong Quản lý Tài sản (Triển vọng 2030). https://web-assets.bcg.com/81/71/6ff0849641a58706581b5a77113f/tokenized-funds-the-third-revolution-in-asset-management-decoded.pdf