Báo cáo hàng tháng của WealthBee: Việc cắt giảm lãi suất của Fed vượt qua áp lực gấp ba, tài sản tiền điện tử củng cố nền tảng chính thống trong bối cảnh biến động

- 核心观点:加密资产在宏观波动中加速主流化。

- 关键要素:

- 美联储降息推动全球流动性宽松。

- 机构资金取代散户主导市场结构。

- 监管框架明确提升合规确定性。

- 市场影响:推动加密资产与传统金融加速融合。

- 时效性标注:中期影响

Vào tháng 10 năm 2025, thế giới sẽ tìm thấy sự bình yên khi Cục Dự trữ Liên bang (Fed) bước vào một bước ngoặt quan trọng, khởi động chu kỳ cắt giảm lãi suất. Việc bơm thanh khoản thị trường sẽ thúc đẩy sự phục hồi chung của các tài sản rủi ro. Trong bối cảnh kinh tế vĩ mô hiện tại và tính biến động cao vốn có, tiền điện tử thể hiện một đặc điểm "đối cực" đáng chú ý. Một mặt, thị trường đã trải qua những biến động giá mạnh trong ngắn hạn, với việc chốt lời và những lo ngại về đường lối chính sách đã gây ra một số đợt điều chỉnh kỹ thuật. Mặt khác, một câu chuyện sâu sắc hơn là nền tảng cho việc áp dụng rộng rãi của chúng đang liên tục được củng cố trong bối cảnh biến động này .

Giữa ba cú sốc từ dữ liệu bất ổn, bất đồng nội bộ và áp lực chính trị bên ngoài, Cục Dự trữ Liên bang, đúng như dự đoán, đã bắt đầu đợt cắt giảm lãi suất thứ hai trong năm vào tháng 10, hạ lãi suất 25 điểm cơ bản. Mặc dù thị trường phần lớn đã lường trước được quyết định này, nhưng việc cân bằng lãi suất cực kỳ khó khăn đằng sau nó vẫn phủ bóng đen bất ổn lên các định hướng chính sách trong tương lai.

Việc chính phủ liên bang đóng cửa, kéo dài trong nhiều tuần, đã dẫn đến việc thiếu đáng kể các dữ liệu kinh tế quan trọng, bao gồm báo cáo bảng lương phi nông nghiệp, buộc Cục Dự trữ Liên bang phải điều hướng trong sương mù . Các thông tin rải rác vẫn phác họa sự chậm lại trong tăng trưởng kinh tế: tỷ lệ thất nghiệp đã tăng lên mức cao gần đây là 4,3% vào tháng 8 và các công ty lớn như Amazon và Target đã thông báo về việc sa thải chưa từng có. Những dấu hiệu này củng cố đánh giá rằng thị trường lao động đang hạ nhiệt, tạo cơ sở cho việc cắt giảm lãi suất. Trong khi đó, chỉ số giá tiêu dùng đã tăng 3% so với cùng kỳ năm ngoái vào tháng 9, tiến gần đến mục tiêu 2% sau khi điều chỉnh theo thuế quan, nhưng vẫn cho thấy cuộc chiến chống lạm phát vẫn chưa hoàn tất và tính bền vững của chính sách nới lỏng vẫn chưa được chứng minh.

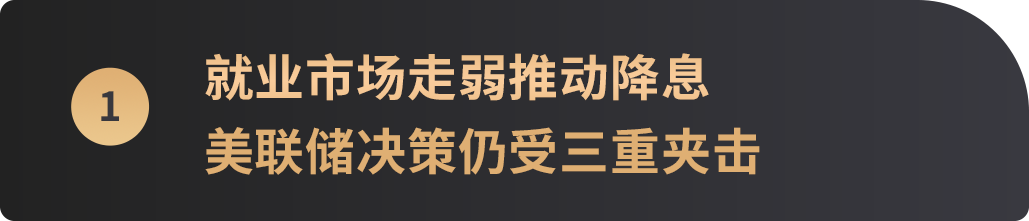

Tình hình phức tạp này đã dẫn đến một sự phân cực bất thường trong Cục Dự trữ Liên bang . Trong khi Thống đốc Milan mới được bổ nhiệm ủng hộ việc cắt giảm lãi suất mạnh tay hơn 50 điểm cơ bản, Chủ tịch Fed Kansas City Schmid lại khăng khăng giữ nguyên lãi suất. Sự bất đồng quan điểm hai chiều này là chưa từng có trong chu kỳ cắt giảm lãi suất này, cho thấy sự chia rẽ sâu sắc trong nội bộ các nhà hoạch định chính sách giữa việc "ngăn chặn suy thoái" và "ngăn chặn lạm phát". Như Powell đã phát biểu sau cuộc họp, đã có "sự bất đồng đáng kể" trong ủy ban về động thái tiếp theo vào tháng 12, và việc cắt giảm lãi suất vẫn chưa chắc chắn. Tuyên bố này ngay lập tức gây ra biến động thị trường; dữ liệu của CME Watch cho thấy kỳ vọng của thị trường về việc cắt giảm lãi suất vào tháng 12 đã giảm mạnh từ 90% trước cuộc họp xuống còn 67%.

Trong khi đó, áp lực chính trị đang diễn ra từ Nhà Trắng đang tiếp tục thử thách tính độc lập của Cục Dự trữ Liên bang. Tổng thống Trump đã nhiều lần chỉ trích Powell vì hành động chậm chạp của ông, và lá phiếu bất đồng của Thống đốc Fed do ông bổ nhiệm Milan bỏ phiếu tại cuộc họp này được coi là một dấu hiệu rõ ràng về ảnh hưởng chính trị. Với nhiệm kỳ của Powell kết thúc vào tháng 5 tới, quá trình lựa chọn người kế nhiệm ông đã được Bộ trưởng Tài chính Bessant dẫn đầu, tạo thêm một lớp bất ổn nữa cho con đường chính sách tiền tệ trong tương lai. Trong bối cảnh này, Fed cũng tuyên bố rằng họ sẽ chính thức kết thúc chương trình cắt giảm bảng cân đối kế toán kéo dài ba năm rưỡi vào ngày 1 tháng 12. Quyết định này, tượng trưng cho sự kết thúc của chu kỳ bình thường hóa chính sách tiền tệ, được thị trường diễn giải là Fed dành không gian chính sách để đối phó với một cuộc suy thoái kinh tế có khả năng nghiêm trọng hơn .

Nhìn về phía trước, lộ trình chính sách của Cục Dự trữ Liên bang sẽ phụ thuộc nhiều hơn vào định hướng dữ liệu rõ ràng, tất cả đều phụ thuộc vào việc giải quyết bế tắc chính trị ở Washington và khôi phục các số liệu thống kê kinh tế quan trọng.

Tháng 10 đầy biến động của Phố Wall chứng kiến những biến động cực độ giữa sợ hãi và hưng phấn, với thị trường chứng khoán Mỹ thể hiện mô hình biến động đáng kể và tăng trưởng mang tính cấu trúc nhờ sự kết hợp của nhiều yếu tố. Mặc dù Nasdaq giảm mạnh 3,56% vào đầu tháng do lời đe dọa cắt giảm các dự án của Đảng Dân chủ của Trump và tình trạng đóng cửa chính phủ đang diễn ra, thị trường đã dần phục hồi và liên tục phá vỡ các mức cao mới, được hỗ trợ bởi kỳ vọng ngày càng tăng về việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất và lợi nhuận doanh nghiệp khả quan. Cổ phiếu công nghệ và ngành bán dẫn trở thành động lực chính của đợt tăng giá này, phản ánh đầy đủ sự tương tác giữa chính sách, lợi nhuận và xu hướng ngành.

Định hướng chính sách tiền tệ của Cục Dự trữ Liên bang là chìa khóa cho sự thay đổi tâm lý thị trường. Chủ tịch Ngân hàng Dự trữ Liên bang New York, Williams, rõ ràng ủng hộ việc cắt giảm lãi suất thêm trong năm nay để giải quyết rủi ro suy thoái mạnh trên thị trường lao động. Trong khi đó, dữ liệu CPI tháng 9 thấp hơn dự kiến đã phần nào làm giảm áp lực lạm phát, trong khi việc chính phủ đóng cửa, vốn làm chậm việc công bố dữ liệu kinh tế, đã củng cố kỳ vọng của thị trường rằng Fed sẽ duy trì lập trường nới lỏng. Kỳ vọng này đã đẩy chỉ số đồng đô la xuống thấp, tiếp tục thúc đẩy sự phục hồi định giá và sự gia tăng của các tài sản tăng trưởng, đặc biệt là cổ phiếu công nghệ.

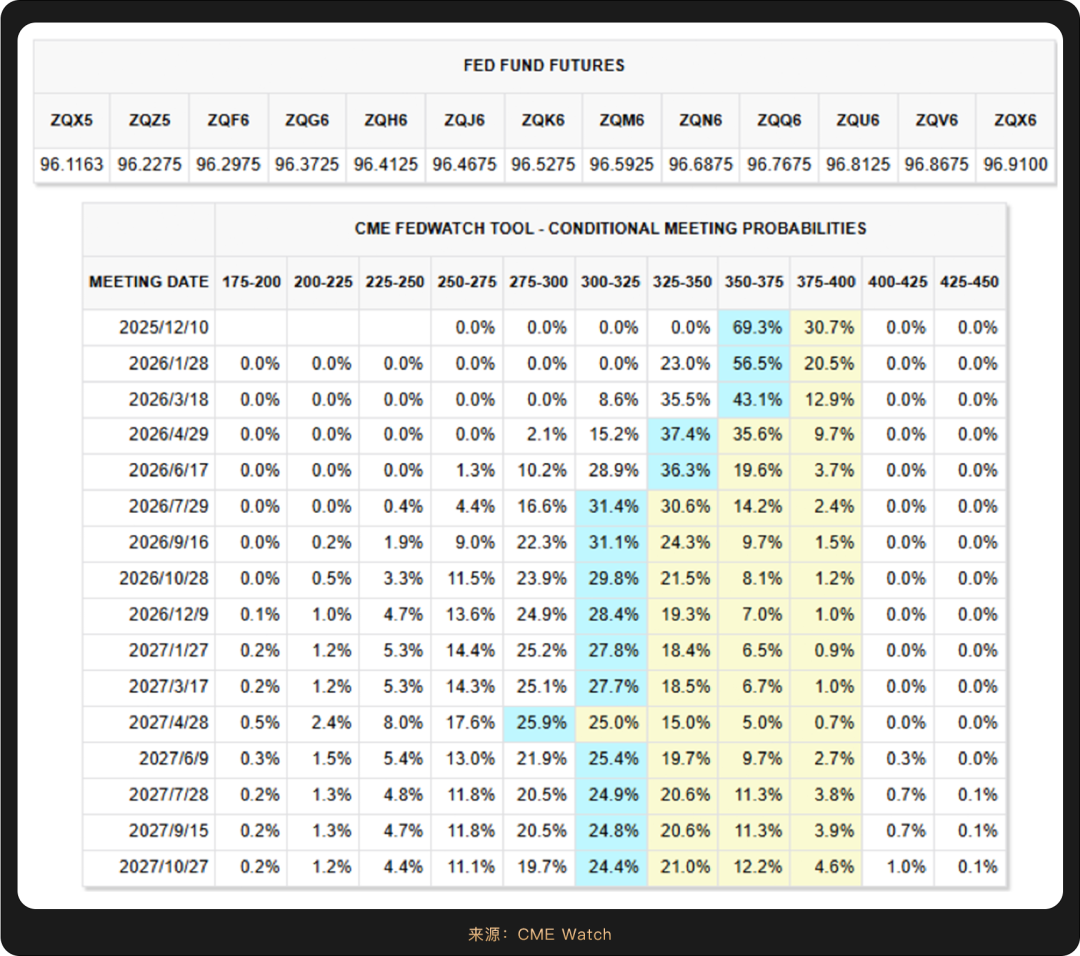

Xét về lợi nhuận doanh nghiệp, mùa báo cáo thu nhập quý 3 đã trở thành phép thử quan trọng để đánh giá giá trị thương mại của AI. Trong khi lợi nhuận ròng của Tesla giảm 37% so với cùng kỳ năm trước, doanh thu mảng năng lượng tăng 44% và tài sản cơ sở hạ tầng AI đạt 6,621 tỷ đô la, cho thấy chiến lược ngày càng sâu rộng trong lĩnh vực năng lượng và trí tuệ nhân tạo. Phản ứng nhẹ nhàng của thị trường đối với Tesla khẳng định sự thấu hiểu và kiên nhẫn của các nhà đầu tư đối với các khoản đầu tư dài hạn vào AI .

Các gã khổng lồ công nghệ tại Thung lũng Silicon đã báo cáo kết quả kinh doanh tổng thể khả quan, vượt xa kỳ vọng của các nhà phân tích. Ví dụ, Alphabet, công ty mẹ của Google, đã chứng kiến doanh thu tăng trưởng 17,3% so với cùng kỳ năm trước, trong khi doanh thu của Microsoft tăng khoảng 18%. AI và dịch vụ đám mây là những động lực cốt lõi của mùa báo cáo thu nhập này. Một điểm nổi bật của mùa báo cáo thu nhập này là dịch vụ đám mây và doanh thu liên quan đến AI đã trở thành động lực tăng trưởng nhanh nhất cho tất cả các gã khổng lồ. Ví dụ, doanh thu Google Cloud của Alphabet tăng vọt 33,5% so với cùng kỳ năm trước; phân khúc Đám mây Thông minh của Microsoft cũng chứng kiến doanh thu tăng khoảng 28%. Điều này chứng minh rõ ràng rằng nhu cầu mạnh mẽ của doanh nghiệp đối với cơ sở hạ tầng và giải pháp AI đang trực tiếp chuyển thành tăng trưởng tài chính cho những gã khổng lồ này.

Để nắm bắt những đỉnh cao của kỷ nguyên AI, các gã khổng lồ công nghệ đang tăng đáng kể chi tiêu vốn để đầu tư vào cơ sở hạ tầng AI. Chi tiêu vốn của Microsoft trong quý 3 đã tăng hơn 74% so với cùng kỳ năm ngoái, đạt 34,9 tỷ đô la; Alphabet cũng đã nâng dự báo chi tiêu vốn cả năm lên 91-93 tỷ đô la. Đằng sau "cuộc chạy đua vũ trang" này là kỳ vọng lạc quan của các gã khổng lồ về nhu cầu AI trong tương lai và quyết tâm chiến lược của họ trong việc thiết lập lợi thế dài hạn.

Trong mùa báo cáo thu nhập này, những gã khổng lồ ở Thung lũng Silicon đã vạch ra rõ ràng một bối cảnh phát triển mới: tận dụng khoản đầu tư lớn vào đám mây và AI để đạt được tăng trưởng mạnh mẽ, đồng thời đặt cược lớn vào tương lai do AI thúc đẩy thông qua khoản đầu tư vốn chưa từng có.

Nhìn chung, chứng khoán Mỹ trong tháng 10 thể hiện xu hướng "tăng trưởng trong bối cảnh biến động, dẫn đầu là cổ phiếu công nghệ", được hỗ trợ bởi cả chính sách nới lỏng và lợi nhuận vững chắc. Bất chấp những biến động do bất ổn chính trị và chênh lệch lợi nhuận doanh nghiệp, chu kỳ chi tiêu vốn được thúc đẩy bởi cuộc cách mạng công nghệ AI và sự phát triển của các doanh nghiệp điện toán đám mây tiếp tục tạo động lực bền vững cho thị trường.

Tuy nhiên, những chiến lược mở rộng mạnh mẽ này có thể xung đột gay gắt với các rủi ro kinh tế vĩ mô như địa chính trị và việc chính phủ đóng cửa. Việc chính phủ Mỹ đóng cửa đã kéo dài hơn 30 ngày, và ước tính cho thấy việc tiếp tục đóng cửa có thể gây thiệt hại từ 7 tỷ đến 14 tỷ đô la mỗi tuần, những tổn thất sẽ không thể khắc phục được khi chính phủ mở cửa trở lại. IMF đã đưa ra một cảnh báo hiếm hoi về sự sụp đổ của thị trường chứng khoán Mỹ, và Goldman Sachs cũng chỉ ra rằng rủi ro thị trường suy giảm lớn hơn rủi ro tăng trưởng.

Sự phục hồi theo mùa "Uptober" rất được mong đợi trên thị trường tiền điện tử đã đột ngột dừng lại vào tháng 10 năm 2025 do tác động kép của căng thẳng địa chính trị và đợt bán tháo mạnh. Giá Bitcoin đóng cửa giảm 3,69% trong tháng đó, thấp hơn nhiều so với mức lợi nhuận trung bình lịch sử là 21,89% trong cùng kỳ. Nguyên nhân chính là việc thanh khoản toàn cầu thắt chặt nhẹ, cùng với việc tập trung loại bỏ đòn bẩy quá mức trong giai đoạn trước, đã cùng nhau kìm hãm tiềm năng tăng giá.

Cần lưu ý rằng sự suy yếu ngắn hạn của thị trường không làm lung lay nền tảng giá trị dài hạn của Bitcoin. Mỗi biến động của thị trường đều đóng vai trò là thước đo để kiểm tra giá trị của tài sản . Cấu trúc sâu sắc của thị trường Bitcoin hiện tại đang trải qua một sự chuyển đổi cơ bản : thời kỳ thống trị của nhà đầu tư cá nhân đang phai nhạt, và dòng tiền cùng logic ra quyết định của các nhà đầu tư tổ chức đang định hình lại cơ chế hình thành giá.

Sự thay đổi này đặc biệt rõ ràng trong dòng vốn. Khi các quỹ DAT và ETF gặp phải sự suy yếu tạm thời trong dòng vốn, các quỹ lại tăng tốc dòng vốn vào các tài sản cốt lõi như Bitcoin, vốn có yêu cầu tuân thủ nghiêm ngặt và rào cản công nghệ cao. Lập trường kiên định của MicroStrategy về việc bổ sung 388 Bitcoin chỉ trong một tuần trong giai đoạn điều chỉnh thị trường cho thấy vốn tổ chức vẫn đang thể hiện sự tin tưởng bằng những hành động cụ thể.

Những thay đổi đáng kể cũng đang âm ỉ ở cấp độ vĩ mô. Việc Cục Dự trữ Liên bang tiếp tục cắt giảm lãi suất vào tháng 10, cùng với tổng cung tiền tệ toàn cầu (M2) vượt mốc 96 nghìn tỷ đô la, đạt mức cao kỷ lục, báo hiệu sự khởi đầu của một chu kỳ nới lỏng thanh khoản toàn cầu . Bối cảnh kinh tế vĩ mô này tạo ra một môi trường lý tưởng cho các tài sản rủi ro như Bitcoin. Những diễn biến tích cực cũng đang nổi lên trên mặt trận chính trị: sự ủng hộ rõ ràng của chính quyền Trump đối với tài sản tiền điện tử, và những tiết lộ từ các thành viên gia đình về việc các ngân hàng trung ương ở nhiều quốc gia tăng cường nắm giữ, mang lại cho thị trường sự chắc chắn chưa từng có về mặt chính sách.

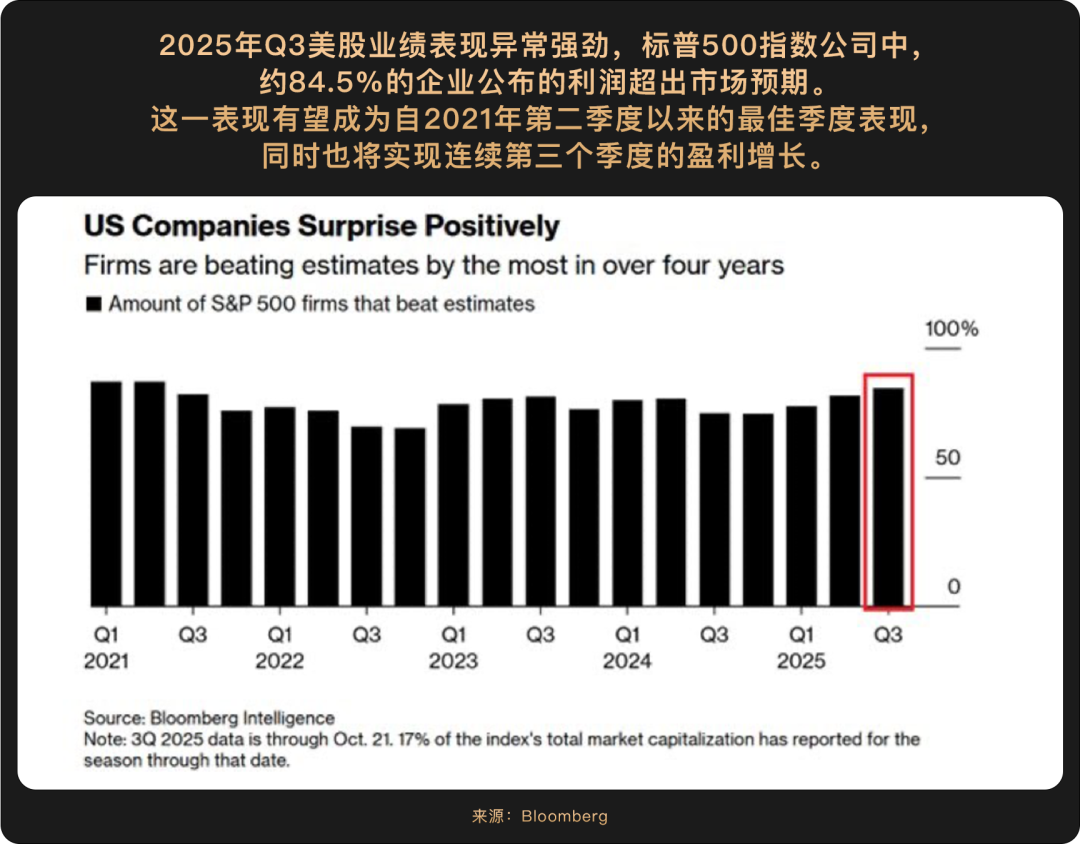

Như "Báo cáo Tình hình Tiền điện tử năm 2025" của a16z đã kết luận ngắn gọn: " Tiền điện tử đã rời khỏi giai đoạn vị thành niên và chính thức bước vào giai đoạn trưởng thành ". Báo cáo này định nghĩa năm 2025 là năm đầu tiên của tiền điện tử và chỉ ra bốn đặc điểm quan trọng của sự trưởng thành trong ngành : Thứ nhất, thái độ của các cơ quan quản lý đã chuyển từ thù địch sang ủng hộ, với Đạo luật GENIUS thiết lập một khuôn khổ tuân thủ rõ ràng. Thứ hai, về mặt cấu trúc thị trường , các quỹ đầu tư tổ chức đã thay thế các nhà đầu tư bán lẻ để trở thành lực lượng định giá chủ đạo, bằng chứng là dòng vốn ròng 7,8 tỷ đô la đổ vào các quỹ ETF Bitcoin giao ngay trong quý 3. Thứ ba, về mặt dòng tiền , các tổ chức đã liên tục tăng lượng nắm giữ trong bối cảnh biến động, hướng dòng tiền đến các tài sản chất lượng cao. Thứ tư, về mặt công nghệ , Bitcoin đang liên tục nâng cao giá trị cốt lõi của mình như một lớp thanh toán bằng cách tăng cường khả năng chống lại kiểm duyệt.

Tóm lại, thế giới tiền điện tử vào năm 2025 đang ở một bước ngoặt quan trọng: nó được hưởng nguồn tài trợ từ các tổ chức, sự rõ ràng về quy định và những nâng cấp công nghệ do việc phổ biến mang lại, nhưng cũng phải đối mặt với những thách thức mới—những thay đổi trong mô hình chu kỳ, điều chỉnh trong cấu trúc thị trường và sự biến động cao không thể tránh khỏi.

Khi năm sắp kết thúc, tâm lý chờ đợi và quan sát là điều khó tránh khỏi trên thị trường. Tuy nhiên, sự hoảng loạn ngắn hạn cuối cùng sẽ được dung nạp theo thời gian . Chúng ta vẫn có thể kỳ vọng rằng các tài sản có giá trị công nghệ thực sự và lợi thế về tuân thủ sẽ chứng minh được khả năng phục hồi qua các chu kỳ trong làn sóng hội nhập nhanh chóng giữa tài chính truyền thống và thế giới tiền điện tử.