Báo cáo nổi bật của Viện nghiên cứu CoinW: Phân tích đề xuất mua lại lớn của Uniswap - UNI có thể bắt đầu đánh giá lại giá trị không?

- 核心观点:Uniswap提案推动UNI转向通缩模型。

- 关键要素:

- 开启协议费,年回购销毁4.6-5亿美元。

- 一次性销毁1亿UNI,占总量16%。

- 统一收费口径,增强收入稳定性。

- 市场影响:为UNI提供长期价格支撑。

- 时效性标注:长期影响

I. Đề xuất chính của Uniswap: Phân tích chuyên sâu

Giám đốc điều hành Uniswap, Hayden Adams, gần đây đã công bố đề xuất quản trị đầu tiên của mình, bao gồm các biện pháp như cho phép phí giao thức, đốt token UNI và tăng phí Unichain, nhằm mục đích chuyển đổi UNI sang mô hình giảm phát. Nếu đề xuất được thông qua, giao thức Uniswap dự kiến sẽ tạo ra khoảng 460 đến 510 triệu đô la hàng năm cho việc mua lại UNI, một quy mô sẽ hỗ trợ mạnh mẽ cho giá token. Chi tiết cụ thể của đề xuất như sau:

1. Kích hoạt phí giao thức; toàn bộ doanh thu từ phía giao thức sẽ được sử dụng để mua lại và đốt UNI.

Đây là cơ chế nắm bắt giá trị cốt lõi của đề xuất này. Nó thay đổi cơ bản mô hình token của UNI, chuyển đổi nó từ một token quản trị thuần túy thành một "tài sản sinh lời" được hỗ trợ bởi dòng tiền trực tiếp. Điều này tương tự như một công ty niêm yết sử dụng lợi nhuận để mua lại cổ phiếu, tạo ra một sàn giá trị dài hạn và vững chắc cho giá token và đóng vai trò là động lực cốt lõi thúc đẩy nó vào vòng quay "tăng giá giảm phát". Đây chính là bản chất của việc nắm bắt giá trị. UNI sẽ chuyển đổi từ một token quản trị không có dòng tiền thành một "tài sản sinh lời" được hỗ trợ bởi thu nhập trực tiếp, tương tự như việc mua lại cổ phiếu.

2. Phí trình tự Unichain được đưa vào nhóm hủy.

Động thái này nhằm mục đích hợp nhất giá trị được tạo ra bởi toàn bộ hệ sinh thái Uniswap vào token UNI. Phí Sequencer là một khoản doanh thu cố hữu của blockchain Unichain Layer 2. Việc đưa chúng vào quy trình đốt đồng nghĩa với việc giá trị của UNI không còn chỉ phụ thuộc vào giao dịch DEX nữa, mà gắn liền chặt chẽ với sự thịnh vượng của toàn bộ hệ sinh thái Uniswap (bao gồm cả chuỗi công khai), từ đó mở rộng cơ sở giá trị của nó.

3. Hủy một lần 100 triệu UNI (hủy có hiệu lực hồi tố các khoản phí chưa thanh toán trong quá khứ).

Đây là một tín hiệu giảm phát mạnh mẽ và là một biện pháp nhằm củng cố niềm tin thị trường. Việc đốt 16% tổng nguồn cung một lần sẽ ngay lập tức làm tăng sự khan hiếm của các token còn lại. Logic "bồi thường hồi tố" của nó nhằm mục đích thưởng công bằng cho những người ủng hộ sớm và cố gắng "bù đắp" cho những thất bại trong quá khứ trong việc tạo ra lợi nhuận cho người nắm giữ, điều này dự kiến sẽ có tác động tích cực đáng kể trong ngắn hạn đến tâm lý thị trường.

4. Ra mắt PFDA: Cung cấp cho các nhà giao dịch "chiết khấu hoa hồng" thông qua đấu giá trong khi vẫn giữ thu nhập MEV trong giao thức.

Đây là một cơ chế sáng tạo, một mũi tên trúng hai đích. Bằng cách đấu giá quyền chiết khấu phí giao dịch, UNI khéo léo thu hồi giá trị MEV vốn có thể bị các bên tìm kiếm thứ ba nắm giữ trở lại giao thức. Cuối cùng, khoản doanh thu này sẽ hỗ trợ chương trình mua lại của UNI, tăng cường tính vững chắc của toàn bộ mô hình kinh tế.

5.v4 Aggregator Hook: Tổng hợp tính thanh khoản DEX bên ngoài và thu phí giao thức.

Điều này có nghĩa là Uniswap đang phát triển từ một "nhà cung cấp thanh khoản" thành một "lớp tổng hợp thanh khoản và cổng thu phí". Ngay cả khi giao dịch không diễn ra trong nhóm thanh khoản riêng của Uniswap, giao thức vẫn có thể thu phí miễn là giao dịch được chuyển qua hook của nó. Điều này mở rộng đáng kể thị trường vốn đã eo hẹp của Uniswap và thể hiện một bước đột phá chiến lược trong việc đạt được trần doanh thu.

6. Giá thống nhất: Không tính thêm phí cho giao diện/ví/API; doanh thu sẽ được thống nhất ở lớp giao thức.

Động thái này nhằm củng cố vị thế cốt lõi của tầng giao thức và tăng cường lợi thế cạnh tranh của mô hình kinh doanh. Nó ngăn chặn các thành phần front-end khác nhau (chẳng hạn như trang web chính thức và giao diện của bên thứ ba) tham gia vào một cuộc chiến nội bộ "không tốn phí", từ đó làm xói mòn cơ sở doanh thu của toàn bộ hệ sinh thái. Định giá thống nhất đảm bảo tính minh bạch, khả năng dự đoán và tính ổn định của doanh thu giao thức, đây là một đảm bảo quan trọng cho hoạt động lành mạnh lâu dài của mô hình kinh tế.

7. Quản trị và Tổ chức: Labs sáp nhập với Quỹ, với ngân sách hàng năm là 20 triệu UNI để phát triển.

Điều này phản ánh mục tiêu của Uniswap là cân bằng giữa lợi nhuận tài chính ngắn hạn và phát triển hệ sinh thái dài hạn. Việc sáp nhập này giúp cải thiện hiệu quả ra quyết định, đồng thời thiết lập ngân sách tăng trưởng rõ ràng cho thấy đội ngũ không chỉ tập trung vào giá token hiện tại mà còn tiếp tục đầu tư vào việc xây dựng hệ sinh thái, bao gồm cả nhà phát triển và thanh khoản, để đảm bảo giao thức luôn năng động và dẫn đầu trong cuộc cạnh tranh trong thập kỷ tới.

8. Di chuyển tài sản: Tính thanh khoản của Unisocks được di chuyển sang Unichain v4 và vị thế LP bị hủy.

Động thái này mang ý nghĩa biểu tượng chiến lược quan trọng. Nó cho thấy đội ngũ đang dọn dẹp các tài sản cũ và chuyển toàn bộ nguồn lực cũng như sự chú ý sang chiến lược thế hệ tiếp theo tập trung vào Unichain và v4. Nó có thể được xem như một "sự chuyển hóa" của hệ sinh thái, tượng trưng cho sự bứt phá khỏi mô hình cũ và tập trung vào việc xây dựng tương lai.

Nguồn hình ảnh: Người sáng lập Uniswap (Hayden Adams)

Quan điểm của nhà nghiên cứu: Cốt lõi của đề xuất này nằm ở việc xây dựng một bánh đà giá trị "doanh thu giao thức → mua lại và tiêu hủy → giảm phát và tăng giá token". Nếu hoạt động trơn tru, nó sẽ cung cấp cho UNI dòng tiền chiết khấu liên tục và hỗ trợ giá.

II. Đề xuất được chấp thuận: Tính toán mua lại và phân tích doanh thu thỏa thuận

Chúng tôi đã tiến hành tính toán dựa trên dữ liệu lịch sử và các thông số đề xuất công khai. Đề xuất này bao gồm việc đốt trực tiếp 100 triệu token (chiếm 16% tổng nguồn cung), với giả định cốt lõi là khối lượng giao dịch mua lại hàng ngày là 0,05%. Tức là, phí giao thức (0,3%) - phần thưởng LP (0,25%) = mua lại (0,05%).

1. Phân tích các nguồn doanh thu cốt lõi

1. Hoạt động kinh doanh DEX cốt lõi: Dựa trên khối lượng giao dịch hàng năm khoảng 1 nghìn tỷ đô la cho phiên bản V2 và V3, và được tính theo mức phí 0,05%, dự kiến sẽ tạo ra doanh thu giao thức hàng năm là 500 triệu đô la.

2. Hoạt động tổng hợp v4: Là nguồn gia tăng, dự kiến sẽ đóng góp 10%-20% khối lượng giao dịch cốt lõi, mang lại doanh thu hàng năm tiềm năng từ 50 triệu đến 100 triệu đô la.

3. Thu thập PFDA và MEV: Mặc dù đây là những nguồn doanh thu đổi mới quan trọng, nhưng hiện tại chúng rất khó định lượng chính xác và không được tính vào phép tính này. Phí máy giải trình tự Unichain: Vẫn đang trong giai đoạn phát triển ban đầu và quy mô tương đối nhỏ, nên chúng cũng chưa được tính vào thời điểm này.

2. Tóm tắt các quỹ mua lại hàng năm

Kịch bản thận trọng (chỉ bao gồm hoạt động kinh doanh DEX cốt lõi): Quỹ mua lại hàng năm vào khoảng 500 triệu đô la.

Kịch bản lạc quan (bao gồm doanh thu từ nhà tổng hợp v4): Quỹ mua lại hàng năm dự kiến sẽ đạt mức từ 550 triệu đến 600 triệu đô la.

Quan điểm của nhà nghiên cứu: Dựa trên sự đồng thuận của thị trường và tính toán của báo cáo này, việc phân bổ 0,05% hàng ngày cho hoạt động mua lại cổ phiếu UNI có khả năng đạt được tỷ lệ giảm phát hàng năm là 1,5%-2%. Với khối lượng giao dịch hiện tại, nguồn quỹ hàng năm của Uniswap dành cho hoạt động mua lại cổ phiếu UNI ước tính từ 500 triệu đến 550 triệu đô la, một ước tính tương đối thận trọng. Con số này tương đương với 35 triệu đến 42 triệu đô la hỗ trợ mua bền vững mỗi tháng, tạo ra sự hỗ trợ vững chắc cho giá trị dài hạn của cổ phiếu.

III. Phản ứng của thị trường: Kỳ vọng về lực mua lớn đẩy giá tăng vọt

Đề xuất này đã nhận được phản hồi nhanh chóng và tích cực từ nhiều bên tham gia thị trường. Alexander, CEO của Dromos Labs, đội ngũ phát triển đằng sau DEX Aerodrome, một công ty hàng đầu trong hệ sinh thái Base, chỉ ra rằng dựa trên khối lượng giao dịch hiện tại của Uniswap, dự kiến khoảng 460 triệu đô la phí giao dịch sẽ được sử dụng cho việc mua lại và đốt coin hàng năm, mang lại hỗ trợ mua mạnh mẽ và bền vững cho $UNItoken.

CEO CryptoQuant, Ki Young Ju, cũng chỉ ra rằng cơ chế chuyển đổi phí có thể đẩy giá Uniswap theo xu hướng tăng parabol. Ông phân tích rằng ngay cả khi chỉ xét riêng phiên bản v2 và v3, khối lượng giao dịch hàng năm của giao thức này đã đạt 1 nghìn tỷ đô la, nghĩa là giá trị UNI bị đốt cháy hàng năm sẽ đạt khoảng 500 triệu đô la. Hơn nữa, các nền tảng giao dịch chỉ nắm giữ 830 triệu đô la UNI, nghĩa là áp lực mở khóa và bán ra trong tương lai sẽ tương đối hạn chế. Được thúc đẩy bởi kỳ vọng lạc quan này, UNI đã tăng vọt gần 50% chỉ trong vòng vài giờ sau khi đề xuất được công bố.

Nguồn dữ liệu: defillama

Ý kiến của nhà nghiên cứu: Đề xuất này chắc chắn mang lại một mạng lưới an toàn vững chắc cho giá trị dài hạn của UNI. Cơ chế cốt lõi của nó nằm ở hai khía cạnh: trong ngắn hạn, nó tạo ra cú sốc giảm phát bằng cách phá hủy 100 triệu UNI (16% nguồn cung lưu hành); trong dài hạn, nó dựa vào việc mua lại liên tục khoảng 38 triệu đô la mỗi tháng (400-500 triệu đô la hàng năm) để tạo áp lực mua ổn định. Mô hình giảm phát kép này cung cấp hỗ trợ mạnh mẽ cho giá.

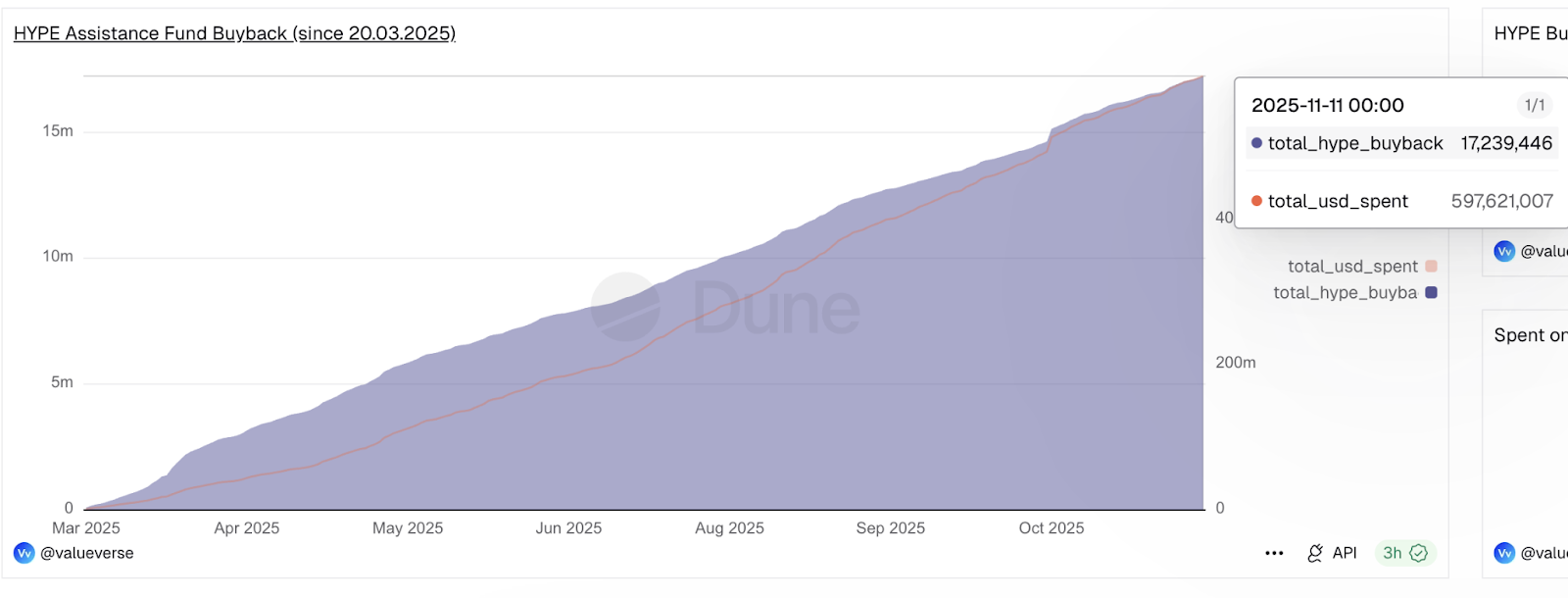

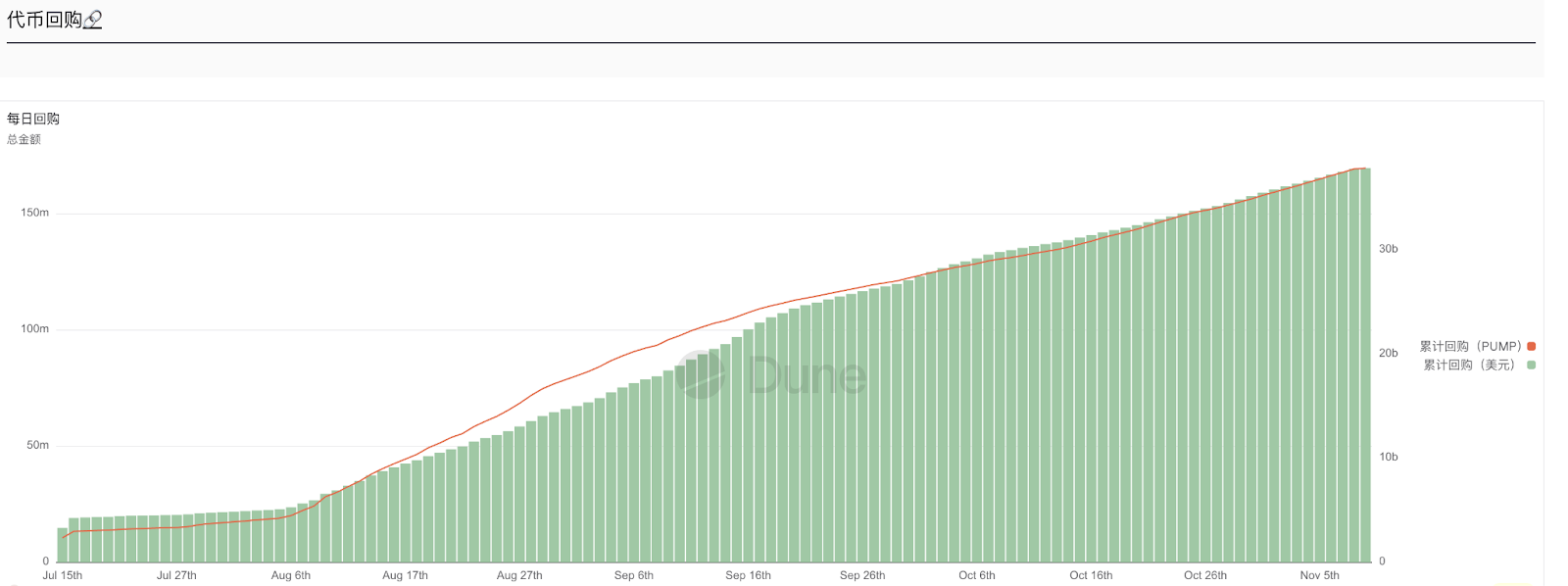

IV. So sánh cạnh tranh: Tỷ lệ mua lại nằm trong nhóm cao nhất

Theo cơ chế đề xuất, Uniswap dự kiến chia nhỏ mức phí LP ban đầu 0,3%, với 0,25% còn lại cho các nhà cung cấp thanh khoản và 0,05% được phân bổ cho giao thức để mua lại UNI. Dựa trên doanh thu phí hàng năm khoảng 28 tỷ đô la, con số này tương đương khoảng 38 triệu đô la quỹ mua lại chuyên dụng mỗi tháng. Quy mô này đưa Uniswap vào vị trí vững chắc trong số các token có cơ chế mua lại: vượt xa PUMP (35 triệu đô la/tháng) và tiệm cận với người dẫn đầu hiện tại, HYPE (95 triệu đô la/tháng).

Nguồn hình ảnh: DUNE (HYPE)

,

,

Nguồn hình ảnh: DUNE (PUMP)

Ý kiến của nhà nghiên cứu: Trước đây, khối lượng giao dịch khổng lồ của UNI không mang lại lợi ích trực tiếp cho người nắm giữ token. Tuy nhiên, chương trình mua lại hàng năm trị giá hàng trăm triệu đô la tương đương với việc khởi động "lợi nhuận cổ đông" liên tục. Điều này không chỉ có tiềm năng bắt kịp các đối thủ cạnh tranh mà còn thể hiện sự trở lại của giá trị giao thức cho người nắm giữ token.

V. Triển vọng tương lai: Thành công hay thất bại phụ thuộc vào sự neo giữ của các nhà cung cấp thanh khoản (LP)

Nếu đề xuất của Uniswap được thông qua, nó sẽ mang lại lợi ích lâu dài cho UNI, về cơ bản là thiết lập một "cơ chế sàn" cho giá token. Tuy nhiên, thành công của nó hoàn toàn phụ thuộc vào một yếu tố cốt lõi: liệu các nhà cung cấp thanh khoản (LP) có tiếp tục hoạt động hay không.

Lộ trình thành công: Đề xuất giảm phí LP từ 0,3% xuống 0,25% (giảm 17%). Các LP sẽ chỉ được duy trì nếu các nguồn doanh thu mới như PFDA và nội bộ hóa MEV bù đắp hoàn toàn cho khoản lỗ của họ. Sự ổn định của LP đảm bảo độ sâu thanh khoản đầy đủ và trải nghiệm giao dịch mượt mà, đảm bảo doanh thu phí giao thức bền vững và cho phép cơ chế mua lại và đốt coin hoạt động hiệu quả.

Đường đi rủi ro: Ngược lại, nếu các LP rút lui do lợi nhuận giảm, điều này sẽ dẫn đến sự co lại về thanh khoản và mất khối lượng giao dịch, cuối cùng khiến doanh thu và quỹ mua lại của thỏa thuận đồng thời giảm xuống, khiến cơ chế lợi nhuận ròng trở nên bất khả thi.

Do đó, đối với người dùng thông thường, có hai điểm chính cần tập trung. Ngắn hạn: kết quả bỏ phiếu quản trị và thời gian triển khai hợp đồng. Dài hạn: tỷ lệ giữ chân LP và độ sâu của quỹ thanh khoản, tính ổn định của chương trình mua lại cổ phiếu trị giá 38 triệu đô la hàng tháng, hiệu quả thực tế của việc nội bộ hóa PFDA và MEV, và những thay đổi trong thị phần của đối thủ cạnh tranh.