Sự sụp đổ của Stream Finance đặt ra một số câu hỏi nghiêm trọng.

- 核心观点:DeFi协议因高杠杆与风控缺失引发系统性危机。

- 关键要素:

- 外部基金经理亏损9300万美元。

- xUSD脱锚暴跌,流动性池抽空。

- 连锁反应致DeFi锁仓量骤降200亿。

- 市场影响:加速行业向透明度与稳健性转型。

- 时效性标注:中期影响

Gần đây, giao thức tài chính phi tập trung (DeFi) Stream Finance đã tiết lộ rằng các nhà quản lý quỹ bên ngoài được ủy quyền (Curator) của họ đã chịu khoản lỗ khoảng 93 triệu đô la và đã tạm dừng mọi hoạt động gửi và rút tiền vào ngày hôm sau. Sau sự cố này, đồng tiền ổn định tổng hợp xUSD của họ nhanh chóng bị mất giá, giảm mạnh từ 1 đô la xuống còn khoảng 0,1 đô la. Nhóm thanh khoản của họ gần như cạn kiệt hoàn toàn trong vòng hai ngày, gây ra một loạt các phản ứng dây chuyền trên thị trường. Nhiều giao thức cho vay liên quan đến xUSD, xETH và xBTC đã bị ảnh hưởng, với khoảng 1 tỷ đô la tiền chảy ra khỏi thị trường. Đồng thời, tổng giá trị bị khóa trong DeFi đã giảm từ khoảng 150 tỷ đô la xuống còn 130 tỷ đô la trong một thời gian ngắn và vốn hóa thị trường của lĩnh vực stablecoin đã giảm hơn 2,5 tỷ đô la trong cùng kỳ.

Hiện tại, Stream Finance vẫn đang trong giai đoạn tạm dừng rút vốn và chưa công bố kế hoạch hoàn trả. Sự kiện này đánh dấu cuộc khủng hoảng hệ thống lớn nhất trong DeFi kể từ sự sụp đổ của Terra UST. Cuộc khủng hoảng này đã buộc thị trường phải xem xét lại cấu trúc mong manh và mô hình tăng trưởng của DeFi. Mô hình chu kỳ lợi suất cao trong quá khứ đã bị bác bỏ khi thanh khoản thắt chặt, và thị trường hiện đang chuyển trọng tâm sang tính minh bạch, mạnh mẽ và bền vững. Phân tích sau đây từ Viện Nghiên cứu CoinW sẽ đi sâu vào nguyên nhân, cơ chế truyền dẫn và tác động đến cấu trúc tương lai của DeFi, nhằm cung cấp thêm thông tin chi tiết cho sự phát triển của ngành.

I. Sự khởi đầu và kết thúc của sự sụp đổ của ngành tài chính truyền thống

1. Những nguy cơ tiềm ẩn của chu kỳ cho vay

Cơ chế cốt lõi của Stream Finance khuếch đại lợi nhuận thông qua cho vay luân chuyển và cấu trúc tài sản tổng hợp. Người dùng gửi các tài sản chính thống như USDC , ETH và BTC vào giao thức để có được các tài sản tổng hợp tương ứng như xUSD, xETH và xBTC. Các tài sản này sau đó được sử dụng làm tài sản thế chấp để vay thêm tài sản gốc và lặp lại quy trình, đạt được lợi nhuận cao hơn thông qua chu kỳ đòn bẩy. Trên bề mặt, cơ chế này cải thiện hiệu quả vốn, nhưng bản chất của nó là một mô hình đòn bẩy cao phụ thuộc rất nhiều vào các điều kiện thị trường bên ngoài và tính ổn định của tài sản thế chấp. Khi chênh lệch cho vay thu hẹp, tài sản thế chấp biến động hoặc thanh khoản cạn kiệt, phản hồi tích cực của lợi nhuận được tăng cường nhanh chóng chuyển thành vòng phản hồi tiêu cực của thanh lý. Ví dụ: nếu người dùng vay 50.000 đô la từ giao thức cho vay bằng cách sử dụng xUSD trị giá 100.000 đô la làm tài sản thế chấp và xUSD giảm từ 1 đô la xuống 0,50 đô la, thì tài sản thế chấp ngay lập tức chỉ còn giá trị 50.000 đô la. Nếu sự sụt giảm tiếp tục, nó sẽ trực tiếp dẫn đến thua lỗ và một chuỗi thanh lý.

Rủi ro lớn hơn nằm ở tính minh bạch và cơ chế quản lý rủi ro cực kỳ yếu kém của giao thức. Stream Finance chưa công bố bằng chứng đầy đủ về dự trữ hoặc giới hạn đòn bẩy, và sự khác biệt từ lâu đã tồn tại giữa tài sản của giao thức và dữ liệu trên chuỗi có thể xác minh được. Hơn nữa, "chiến lược trung lập thị trường" được Stream Finance chính thức công bố không phải là một biện pháp phòng ngừa rủi ro hoàn toàn, mà là một chiến lược cân bằng biến động giá bằng cách đồng thời nắm giữ các vị thế mua và bán. Sự ổn định của chiến lược này phụ thuộc vào giá thị trường ổn định và các điều kiện tài trợ; một khi xảy ra biến động mạnh hoặc thanh khoản không đủ, cấu trúc "trung lập" này sẽ trở nên mất cân bằng, và việc bổ sung đòn bẩy sẽ khuếch đại tổn thất, có khả năng gây ra phản ứng dây chuyền thanh lý. Do các tài sản tổng hợp của Stream Finance (đặc biệt là xUSD) được sử dụng rộng rãi làm tài sản thế chấp trong các giao thức cho vay khác, việc phá giá không chỉ gây ra các đợt bán tháo nội bộ mà còn tạo ra rủi ro truyền tải ở cấp độ hệ sinh thái, khiến thanh khoản và niềm tin bốc hơi nhanh chóng trong thời gian ngắn.

2. Nguyên nhân của sự vỡ nợ và những diễn biến mới nhất

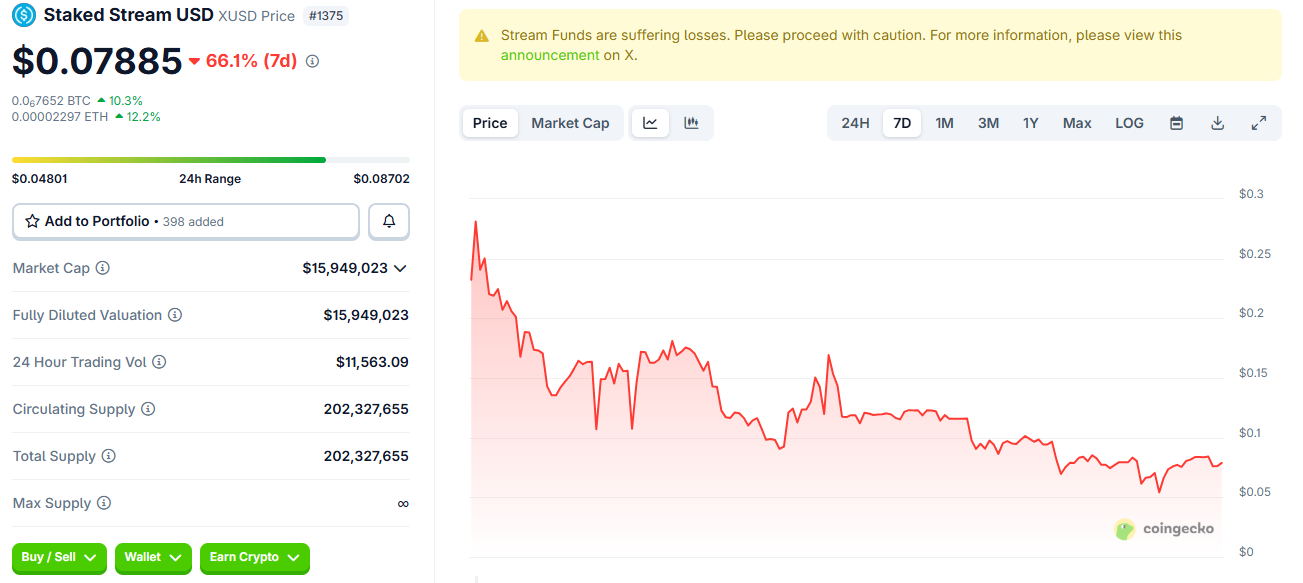

Nguyên nhân trực tiếp dẫn đến sự sụp đổ này là một cuộc khủng hoảng thanh khoản bắt nguồn từ sự kết hợp giữa các sai sót trong quản lý tài sản bên ngoài và cấu trúc đòn bẩy của các giao thức. Vào ngày 3 tháng 11, Stream Finance tiết lộ rằng các nhà quản lý quỹ thuê ngoài của mình đã chịu khoản lỗ khoảng 93 triệu đô la; sau đó, vào ngày 4 tháng 11, công ty đã tạm dừng tất cả các hoạt động gửi và rút tiền. Do việc sử dụng tài sản giao thức mang tính chu kỳ cao, khoản lỗ ngoài chuỗi này đã nhanh chóng làm suy yếu khả năng thế chấp, gây ra tình trạng thanh lý và hoảng loạn. Chỉ trong vòng 48 giờ, xUSD đã giảm mạnh từ 1 đô la xuống còn khoảng 0,1 đô la, các nhóm thanh khoản gần như bị cạn kiệt hoàn toàn và nhiều giao thức đã bắt đầu các thủ tục đóng cửa và hoàn trả khẩn cấp do giá trị xUSD giảm.

Tính đến thời điểm hiện tại, Stream Finance vẫn đang trong giai đoạn tạm dừng rút tiền và chưa công bố kế hoạch hoàn trả hoặc mua lại. Giá xUSD đã giảm mạnh xuống còn khoảng 0,079 đô la, và niềm tin của thị trường gần như sụp đổ. Sự cố này đã dẫn đến dòng vốn chảy ra khỏi thị trường khoảng 1 tỷ đô la, trở thành một trong những sự kiện rủi ro hệ thống lớn nhất trong lĩnh vực DeFi năm 2025. Sự sụp đổ của Stream Finance không chỉ phơi bày những thiếu sót về mặt cấu trúc trong DeFi liên quan đến quản lý đòn bẩy, công bố tài sản và bảo vệ thanh khoản mà còn là hồi chuông cảnh tỉnh cho toàn bộ ngành.

Nguồn: coingecko

II. Phản ứng chuỗi thị trường

1. Khủng hoảng niềm tin trong giao thức DeFi

Sự sụp đổ của Stream Finance lan rộng như một dịch bệnh trên chuỗi, nhanh chóng tác động đến nhiều giao thức DeFi. Theo dữ liệu theo dõi trên chuỗi từ nhóm nghiên cứu DeFi YAM, tổng nợ giữa các giao thức này đã lên tới con số khổng lồ 284,9 triệu đô la. TelosC có mức độ rủi ro lớn nhất, khoảng 123,6 triệu đô la, gần một nửa tổng mức độ rủi ro của Euler; MEV Capital đã phân bổ khoảng 34 triệu đô la trên nhiều thị trường cho vay; và Re7 Labs có tổng rủi ro khoảng 27,4 triệu đô la. Các tổ chức này, vốn đã hình thành một chuỗi đòn bẩy cao do quá phụ thuộc vào tài sản tổng hợp do Stream phát hành, đã nhanh chóng bị xóa sổ sau khi thị trường trật bánh.

Trong khi đó, Elixir Finance bị ảnh hưởng đặc biệt nghiêm trọng. Khoảng 65% tài sản thế chấp cốt lõi cho stablecoin deUSD của họ đến từ Stream Finance, và Elixir đã cung cấp cho Stream khoản vay 68 triệu đô la. Sau sự sụp đổ của Stream, Elixir thực sự đóng vai trò kép, vừa là chủ nợ vừa là người thế chấp, tạo ra một vòng tròn phụ thuộc điển hình. Khi xUSD sụp đổ, giá trị tài sản thế chấp của deUSD gần như bị xóa sổ, và cơ chế neo giá hoàn toàn thất bại. Vào ngày 6 tháng 11, Elixir đã thông báo ngừng cung cấp dịch vụ deUSD vĩnh viễn và thiết lập kênh đổi USDC 1:1 cho những người nắm giữ còn lại. Sau đó, các giao thức như Morpho cũng bị ảnh hưởng.

2. Dòng vốn chảy ra ngoài chuỗi

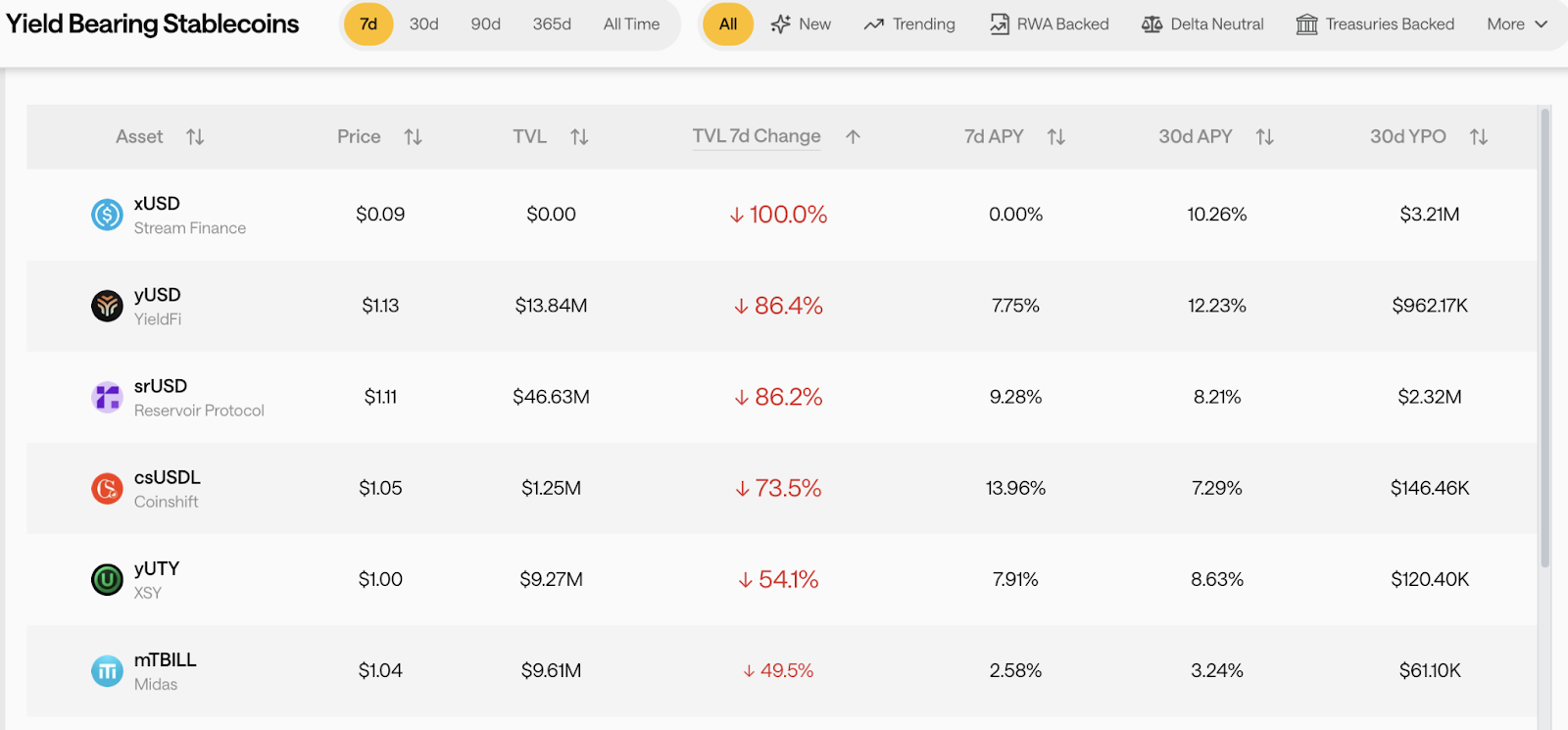

Sự cố Stream Finance đã gây ra một chuỗi thanh lý nhanh chóng leo thang thành làn sóng tháo chạy vốn khỏi ngành. Trong tuần đầu tiên của tháng 11, tổng giá trị bị khóa (TVL) trong DeFi đã giảm mạnh từ khoảng 150 tỷ đô la xuống còn 130 tỷ đô la trong một thời gian ngắn, trong khi tổng vốn hóa thị trường của các stablecoin giảm khoảng 2,5 tỷ đô la trong cùng kỳ. Lĩnh vực stablecoin dựa trên lợi suất bị ảnh hưởng nặng nề nhất, với TVL của xUSD gần chạm mức 0, và TVL của các tài sản tương tự như yUSD, srUSD và csUSDL giảm khoảng 80% trong vòng một tuần. Một số nhóm thanh khoản đã chứng kiến dòng vốn chảy ra vượt quá 60%, và tâm lý e ngại rủi ro thị trường nhanh chóng gia tăng.

Nguồn: stablewatch

Ngoài ra, các giao thức quản lý tài sản trên chuỗi và tổng hợp lợi suất cũng bị ảnh hưởng, với cơ cấu vốn nhanh chóng chuyển dịch từ các lựa chọn lợi suất cao và đòn bẩy cao sang các lựa chọn lợi suất ổn định và rủi ro thấp. Dòng tiền rõ ràng đang chảy vào các lớp giao thức lớn hơn, minh bạch hơn và uy tín hơn. Hiện tại, quy mô của các nhóm thanh khoản liên quan do các nhà quản lý quỹ lớn quản lý đã giảm gần 2 tỷ đô la chỉ trong một tuần. Nhìn chung, sự kiện này không chỉ làm suy yếu niềm tin vào các sản phẩm và giao thức cụ thể mà còn thúc đẩy quá trình tái cấu trúc sâu sắc về định giá rủi ro và phân bổ vốn trên toàn bộ hệ sinh thái DeFi.

Nguồn: defillama

III. Những suy nghĩ liên quan

1. Sự ổn định giả tạo của các đồng tiền ổn định dựa trên lợi nhuận

Sự cố Stream Finance đã phơi bày một nghịch lý cấu trúc lâu đời trong các stablecoin tạo ra lợi nhuận: tuy ngụy trang dưới dạng ổn định, chúng lại ẩn chứa logic lợi nhuận rủi ro cao. Lợi nhuận của các sản phẩm như xUSD và deUSD phần lớn phụ thuộc vào chu kỳ đòn bẩy, quản lý quỹ thuê ngoài và chênh lệch giá thị trường. Chúng hoạt động ổn định trong điều kiện thị trường thuận lợi, nhưng cơ chế neo giá của chúng nhanh chóng sụp đổ khi tài sản thế chấp biến động hoặc chiến lược thất bại. Sự cố này cho thấy rủi ro của những tài sản này đã chuyển từ lý thuyết sang tác động thực tế, cho thấy "sự ổn định" của chúng chỉ là vỏ bọc. Về bản chất, các stablecoin tạo ra lợi nhuận gần giống với chứng chỉ lợi nhuận với rủi ro gốc. Sự thịnh vượng của chúng được xây dựng dựa trên sự mở rộng đòn bẩy và thanh khoản đầu cơ; một khi thanh khoản giảm xuống, các lỗ hổng của hệ thống sẽ bị phơi bày.

Một vấn đề sâu xa hơn nằm ở chỗ hệ thống giá trị của những đồng tiền ổn định này từ lâu đã tách biệt khỏi hoạt động kinh tế thực tế. Lợi nhuận của chúng chủ yếu đến từ lưu thông tiền trên chuỗi và chênh lệch lãi suất, thay vì các nhu cầu cơ bản như thanh toán hoặc quyết toán. Do đó, sự ổn định của chúng không đến từ việc hỗ trợ giao dịch thực tế mà dựa vào dòng vốn liên tục và niềm tin của thị trường. Khi các cơ chế dựa trên lợi suất thay thế các nhu cầu chức năng, logic neo giữ sẽ mất đi nền tảng của nó. Để xây dựng lại niềm tin, những tài sản này nên quay trở lại các trường hợp sử dụng thực tế và dự trữ có thể xác minh, thông qua các cấu trúc thế chấp minh bạch, bằng chứng dự trữ trên chuỗi và cơ chế hoàn trả nghiêm ngặt, đảm bảo sự ổn định được xây dựng dựa trên nguồn vốn và thanh khoản thực tế, thay vì dựa trên câu chuyện về lợi nhuận cao.

2. Khủng hoảng hệ thống và con đường tái thiết của DeFi

Sự cố Stream Finance đang diễn ra đặt ra cho hệ sinh thái DeFi một bài kiểm tra kép khác về các vấn đề niềm tin và cấu trúc. Trước đây, việc phát triển một số giao thức DeFi dựa trên mô hình chu kỳ với lợi suất cao, mở rộng thanh khoản và tái thế chấp, dẫn đến các đặc điểm điển hình của việc tài chính hóa quá mức. Theo mô hình này, tài sản thế chấp được sử dụng liên tục, chứng chỉ lợi suất được tạo ra liên tục và dòng tiền giữa các giao thức được lồng ghép vào nhau. Cấu trúc này được coi là biểu tượng của hiệu quả trong các đợt tăng giá của thị trường, nhưng khi niềm tin bị lung lay, sự co hẹp thanh khoản nhanh chóng khuếch đại các lỗ hổng hệ thống, gia tăng áp lực thanh lý và kích hoạt các phản ứng dây chuyền.

Điều đáng chú ý là hệ thống niềm tin của thị trường DeFi đã bị tổn hại nghiêm trọng do tác động kết hợp của sự hỗn loạn thị trường ngày 10/11 và sự sụp đổ của Stream Finance. Dữ liệu trên chuỗi cho thấy dòng tiền liên tục chảy ra khỏi các giao thức chính thống, tính thanh khoản trong một số nhóm lợi suất cao đang giảm nhanh chóng và rủi ro thanh lý có thể vẫn chưa được giải phóng hoàn toàn. Cuộc khủng hoảng này không chỉ phản ánh những thiếu sót trong quản lý rủi ro của từng dự án mà còn phơi bày những vấn đề sâu xa trong toàn bộ hệ thống DeFi, chẳng hạn như đòn bẩy quá mức và thiếu kiểm toán dự trữ. Để vượt qua cuộc khủng hoảng niềm tin này, DeFi phải quay trở lại với bản chất của tài chính, thiết lập bằng chứng dự trữ có thể xác minh trên chuỗi, các nhóm cô lập rủi ro độc lập và khuôn khổ quản trị tự động để xây dựng lại nền tảng tài chính minh bạch, vững chắc và bền vững. Chỉ khi có rủi ro rõ ràng và cơ chế mạnh mẽ, DeFi mới có thể lấy lại niềm tin lâu dài của vốn và người dùng.