Trật tự giao dịch mới: CEX và DEX định hình lại thị trường phái sinh như thế nào

- 核心观点:衍生品成为加密市场定价核心。

- 关键要素:

- 衍生品交易量占市场71%。

- 清算潮推动风险透明度需求。

- CEX与DEX呈现多极格局。

- 市场影响:推动交易所向性能与信任并重转型。

- 时效性标注:中期影响

Tái cân bằng thị trường: các sản phẩm phái sinh trở lại cốt lõi của ngành

Thị trường tiền điện tử năm 2025 đang trải qua một quá trình tái cấu trúc sâu sắc. Kể từ làn sóng thanh lý ngày 11 tháng 10 lan rộng khắp mạng lưới, hơn 40 tỷ đô la vị thế đòn bẩy đã bị thanh lý cưỡng bức, buộc thị trường phải đánh giá lại sự cân bằng giữa rủi ro, tính minh bạch và hiệu quả. Các sản phẩm phái sinh đã chuyển từ một công cụ đầu cơ bên lề trở lại cốt lõi của định giá thị trường, trở thành nền tảng của toàn bộ hệ thống giao dịch.

Theo dữ liệu từ CoinGlass và Kaiko, khối lượng giao dịch phái sinh đã chiếm 71% tổng thị trường tiền điện tử, vượt quá 10 nghìn tỷ đô la hàng năm, tăng gần 20 điểm phần trăm so với năm 2023. Binance, OKX và Bybit vẫn kiểm soát khoảng 60% thị trường, nhưng trọng tâm của họ đang chuyển hướng xuống dưới.

Các nền tảng giao dịch hạng hai như Gate, Bitget và LBank đều ghi nhận mức tăng trưởng đáng kể trong quý 3 năm 2025. Trong số đó, khối lượng giao dịch hợp đồng của LBank tăng 92% so với tháng trước, trở thành một trong những sàn giao dịch phát triển nhanh nhất trong nhóm hạng trung.

Xu hướng này cho thấy sự thay đổi về mặt cấu trúc trong logic cạnh tranh thị trường. Các nhà giao dịch không còn chỉ tập trung vào thanh khoản và đòn bẩy; thay vào đó, họ đang tìm kiếm các nền tảng cung cấp cả hiệu suất cao và độ bền vững. Các nền tảng như LBank, với kiến trúc ổn định và hệ thống quản lý rủi ro rõ ràng, đang thể hiện phương pháp tiếp cận thực tế này.

Trong khi đó, các giao thức phái sinh phi tập trung đã trở thành động lực tăng trưởng thứ hai. Hyperliquid đạt được khả năng khớp lệnh minh bạch cao thông qua sổ lệnh hoàn toàn trên chuỗi (CLOB), trong khi Aster sử dụng kiến trúc lai kết hợp chuỗi đồng thuận độc lập với khớp lệnh ngoài chuỗi, cân bằng hiệu suất và khả năng xác minh. Sự trỗi dậy của hai mô hình này đã dẫn đến một bối cảnh đa cực trên thị trường phái sinh, nơi hiệu quả tập trung và tính minh bạch trên chuỗi cùng tồn tại.

So sánh cơ chế: Sự đánh đổi giữa hiệu suất tập trung và tính minh bạch trên chuỗi

Làn sóng thanh lý diễn ra vào ngày 10–11 tháng 10 năm 2025 đã trở thành một bài kiểm tra thực sự về khả năng phục hồi của hệ thống phái sinh. Theo dữ liệu của CoinGlass, thị trường toàn cầu đã thanh lý khoảng 19 tỷ đô la các vị thế đòn bẩy trong vòng 24 giờ ngày hôm đó, mức thanh lý trong một ngày lớn nhất trong gần ba năm.

Trong điều kiện thị trường khắc nghiệt, các nền tảng phái sinh với kiến trúc khác nhau sẽ thể hiện những phản ứng căng thẳng rất khác nhau:

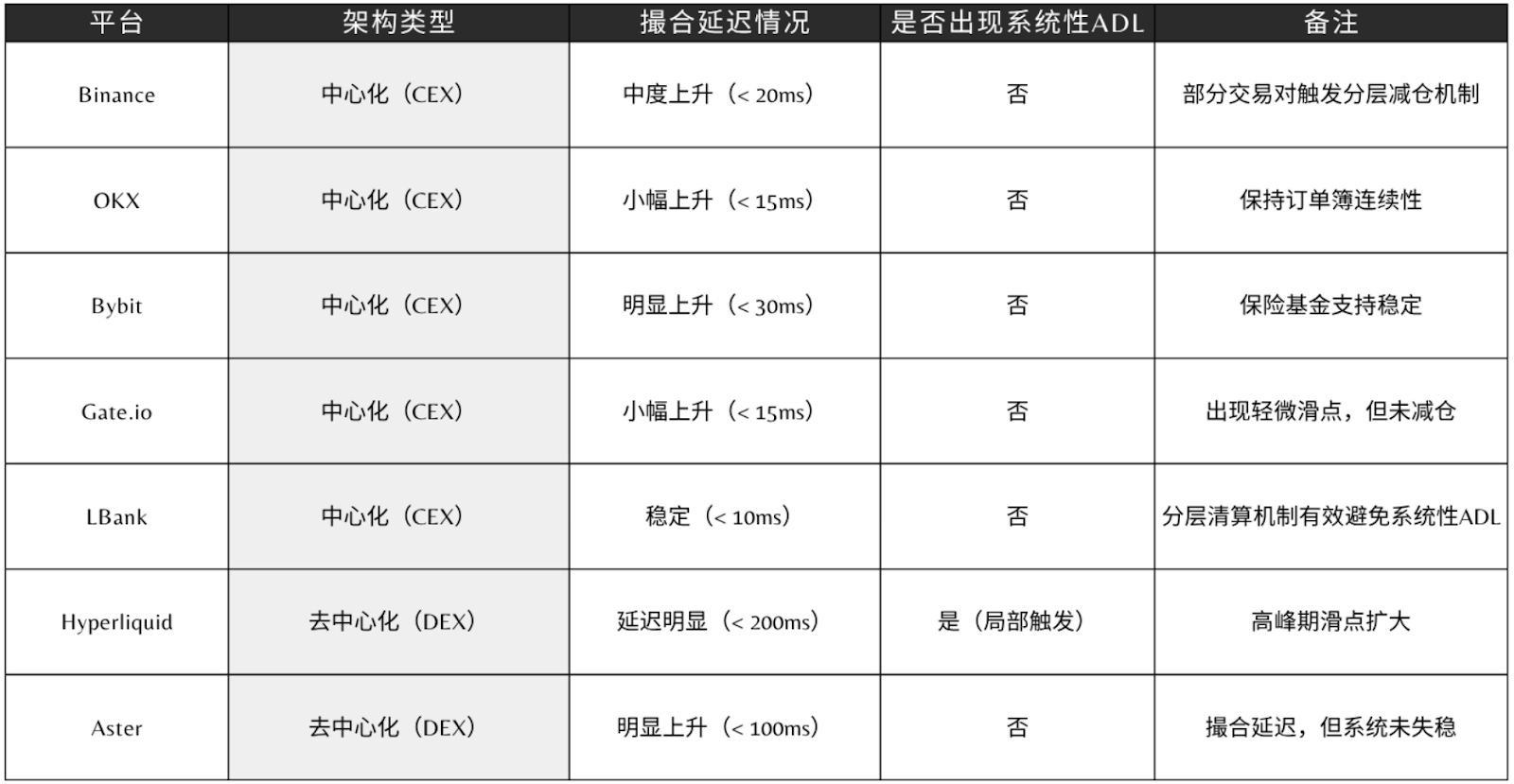

Các nền tảng tập trung dựa trên hệ thống khớp lệnh tinh vi và cơ chế kiểm soát rủi ro phân tầng để duy trì hiệu quả thực thi và tính thanh khoản cao trong giai đoạn biến động cực đoan. Việc thanh lý thường được hoàn tất trong vòng vài giây, ngăn ngừa tình trạng thanh lý lan rộng. Tuy nhiên, loại kiến trúc này thiếu tính minh bạch, khiến người dùng khó xác minh trực tiếp logic xử lý cụ thể của hệ thống trong điều kiện khắc nghiệt.

Nền tảng phi tập trung được đặc trưng bởi tính công khai và minh bạch. Tất cả hồ sơ giao dịch và thanh toán đều có thể truy xuất nguồn gốc, mang lại độ tin cậy cao hơn cho việc kiểm soát rủi ro. Tuy nhiên, hiệu suất của chúng bị giới hạn bởi thông lượng khối và chi phí gas, khiến chúng dễ bị chậm trễ, trượt giá tăng cao, và thậm chí bị trì hoãn cập nhật Oracle trong điều kiện thị trường khắc nghiệt. Mặc dù tính minh bạch thúc đẩy niềm tin, nhưng nó cũng tạo ra những hạn chế kỹ thuật.

Giữa hai mô hình này, ngày càng nhiều nền tảng lựa chọn giải pháp dung hòa giữa "tập trung linh hoạt": việc khớp lệnh và thanh toán lõi vẫn được tập trung hóa để đảm bảo hiệu suất, trong khi các nút rủi ro chính có thể kiểm toán và hoạt động trên chuỗi để tăng cường khả năng xác minh. Cấu trúc này chưa hoàn hảo, nhưng mang lại một cách tiếp cận cân bằng hơn trong điều kiện thị trường thực tế và đang dần trở thành sự đồng thuận trong ngành.

Các hoạt động quản lý rủi ro của LBank là minh chứng rõ nét cho xu hướng này. Vào tháng 3 năm nay, nền tảng đã thành lập một quỹ bảo vệ rủi ro hợp đồng trị giá 100 triệu đô la để giảm thiểu tổn thất của người dùng do các bất thường của hệ thống hoặc thao túng giá. Nếu những biến động bất thường dẫn đến lệnh thanh lý bắt buộc hoặc lệnh dừng lỗ, nền tảng sẽ bồi thường cho người dùng 120% khoản lỗ của họ và phân phối thêm airdrop theo tỷ lệ cho tất cả các tài sản nắm giữ. Cốt lõi của cơ chế này là thiết lập một lộ trình giảm thiểu rủi ro và khôi phục niềm tin, đưa ra một cơ chế trách nhiệm giải trình có thể định lượng vào kiến trúc tập trung và phản ánh cách tiếp cận thể chế hóa của sàn giao dịch đối với quản trị rủi ro.

Kinh nghiệm giao dịch: Cân bằng đòn bẩy và độ sâu

Chất lượng trải nghiệm giao dịch phái sinh phụ thuộc vào hai khía cạnh: tốc độ thực hiện và độ sâu thị trường.

Mô hình CEX: Hiệu suất cao và rủi ro tập trung cùng tồn tại

Trong mô hình giao dịch tập trung, các nền tảng chính thống như Binance, OKX, Bybit và LBank dựa vào các nhóm thanh khoản tập trung và hệ thống tạo lập thị trường chuyên nghiệp để xây dựng mạng lưới khớp lệnh có độ trễ cực thấp và thông lượng cao.

Độ trễ khớp lệnh của sàn thường dưới 10 mili giây, cho phép hỗ trợ giao dịch tần suất cao cấp độ tổ chức và thanh lý khối lượng lớn. Hơn nữa, sàn giao dịch này sử dụng cơ chế quản lý rủi ro theo bậc, quỹ bảo hiểm và cơ chế tự động giảm vị thế (ADL) để duy trì sự ổn định và tính liên tục của thị trường trong điều kiện thị trường khắc nghiệt.

Mối nguy hiểm tiềm ẩn của kiến trúc tập trung này nằm ở lỗ hổng tại một điểm: khi nút khớp lệnh cốt lõi hoặc công cụ thanh toán bù trừ bị lỗi, hệ thống khớp lệnh và thanh toán bù trừ có thể mất cân bằng ngay lập tức, độ sâu thị trường có thể giảm mạnh và việc thực hiện lệnh có thể bị cản trở.

Mô hình DEX: Phân phối lại hiệu quả và niềm tin

Ngược lại, mô hình DEX do Hyperliquid và Aster đại diện chuyển niềm tin từ các tổ chức sang mã nguồn. Mô hình sổ lệnh hoàn toàn trên chuỗi của Hyperliquid đảm bảo việc xác minh trên chuỗi cho mọi lệnh và giao dịch. Aster đạt được hiệu suất khớp lệnh cao trên chuỗi chính, nhưng một số giao dịch vẫn phụ thuộc vào các nút ngoài chuỗi.

Dữ liệu từ Kaiko cho thấy độ sâu thanh khoản 1% cho các cặp giao dịch chính (BTC/USDT và ETH/USDT) trên OKX, Binance và LBank vượt quá hàng chục triệu đô la, trong khi độ sâu thanh khoản trên chuỗi của Hyperliquid và Aster cho các cặp tương tự chỉ bằng một phần mười con số đó. Điều này có nghĩa là các sàn giao dịch điện tử (CEX) có thể cung cấp giá giao dịch ổn định hơn trong những giai đoạn biến động mạnh. Các cặp giao dịch chính của Binance, OKX và LBank đều thể hiện độ sâu thanh khoản mạnh mẽ, mang lại hỗ trợ giá đáng tin cậy hơn cho thị trường.

Tính linh hoạt của đòn bẩy là một điểm khác biệt quan trọng khác. Các nền tảng như LBank và MEXC cung cấp đòn bẩy lên đến 200 lần, được trang bị quỹ bảo hiểm và cơ chế tự động giảm vị thế để quản lý rủi ro. Mức đòn bẩy trần của Hyperliquid là khoảng 50 lần, hạn chế rủi ro hợp đồng liên quan đến đòn bẩy quá mức ở cấp độ hệ thống.

Đổi mới sản phẩm: Từ cạnh tranh đòn bẩy đến cạnh tranh sinh thái

Trọng tâm của cạnh tranh phái sinh đang chuyển từ "hiệu quả đòn bẩy đơn lẻ" sang "trải nghiệm thân thiện với môi trường". Các nền tảng lớn đang cố gắng thiết lập vòng tuần hoàn vốn ổn định hơn và vòng lặp hành vi khép kín giữa các nhóm người dùng khác nhau.

Binance đang xây dựng một hệ sinh thái chiến lược thông qua ví Web3 Alpha. OKX đang mở rộng tiềm năng lợi nhuận có cấu trúc. Bybit đang cải thiện hiệu quả sử dụng vốn với hệ thống ký quỹ thống nhất. Các nền tảng tầm trung cũng đang khám phá những hướng đi mới trong cơ chế sản phẩm và ưu đãi người dùng. LBank kết hợp mục Meme, chương trình thưởng BonusPro và hệ thống điểm thưởng để tạo ra một hệ sinh thái "giao dịch là động lực", thúc đẩy sự gắn kết và duy trì người dùng lâu dài.

Sau những biến động mạnh của thị trường vào ngày 10-11/10, một số sàn giao dịch đã nhanh chóng triển khai các chương trình bồi thường và khuyến khích để ổn định niềm tin của người dùng và khôi phục hoạt động thị trường.

- Binance là công ty đầu tiên công bố kế hoạch bồi thường tổng cộng 283 triệu đô la Mỹ để bù đắp cho những tổn thất do việc phá giá tài sản thế chấp và sự chậm trễ trong thanh toán, đồng thời bổ sung kế hoạch tái thiết quỹ tín thác "Sáng kiến ngang hàng" trị giá 400 triệu đô la Mỹ, trong đó 300 triệu đô la Mỹ được sử dụng để phát hành chứng từ USDC và bồi thường hệ thống cho những người dùng bị thiệt hại lớn do thanh lý bắt buộc, trở thành sự kiện mang tính bước ngoặt trong ứng phó khủng hoảng.

- Trong cùng thời gian, Bitget tiếp tục quảng bá danh sách hợp đồng ưu tú nhiều kỳ để duy trì sự nhiệt tình giao dịch;

- Bybit đã ra mắt 0G Launchpool, Autumn Trading War và chương trình thưởng chào mừng trị giá 5 triệu đô la để mở rộng phạm vi khuyến khích người dùng;

- OKX ổn định lưu lượng truy cập và khả năng duy trì thông qua tiền thưởng giới thiệu và hoạt động nạp tiền USDG.

- Vào giữa tháng 10, LBank đã phát động chiến dịch "Triệu người bảo vệ" với tổng giải thưởng lên tới 1 triệu đô la Mỹ và triển khai chương trình trợ cấp đặc biệt cho những người dùng bị thua lỗ trên thị trường vào ngày 11 tháng 10, cung cấp hỗ trợ và bồi thường bổ sung cho những người dùng bị ảnh hưởng, giúp họ xây dựng lại niềm tin và quay trở lại thị trường một cách ổn định sau những điều kiện thị trường khắc nghiệt.

Đổi mới trong các sản phẩm phái sinh phi tập trung tập trung vào các cơ chế cơ bản. Hyperliquid đang xây dựng hệ thống điểm uy tín trên chuỗi, trong khi Aster đang khám phá các tùy chọn và cấu trúc ký quỹ chéo, tích hợp logic tài chính truyền thống vào hợp đồng thông minh. Những thiết kế này nâng cao khả năng kết hợp và tính tự chủ của các giao thức, nhưng cũng làm tăng các rào cản vận hành và tính phức tạp của việc quản lý quỹ.

Nhìn chung, các sàn giao dịch phi tập trung (DEX) nhấn mạnh tính minh bạch và tính tự chủ của thuật toán, trong khi các sàn giao dịch tập trung (CEX) duy trì vị thế thống trị của mình thông qua việc cải thiện trải nghiệm sản phẩm, hiệu quả vốn và kiểm soát rủi ro. Đối với các nhà đầu tư tổ chức, khả năng xác minh của các giao thức trên chuỗi là một điểm hấp dẫn; đối với người dùng thông thường, những lợi thế của nền tảng tập trung về hiệu suất, bảo mật và hệ thống dịch vụ vẫn quan trọng hơn.

Xây dựng lại niềm tin và cạnh tranh có hệ thống

Sự phát triển của thị trường phái sinh về cơ bản là sự tái cấu trúc hệ thống tín thác.

Từ sự sụp đổ của FTX đến sự trỗi dậy của Hyperliquid, từ quá trình chuyển đổi thể chế của Binance đến sự đổi mới lai ghép của LBank, trọng tâm thị trường đang chuyển từ mở rộng quy mô sang cạnh tranh giành uy tín của các tổ chức. Các sàn giao dịch trong tương lai sẽ không còn đơn thuần là công cụ khớp lệnh, mà sẽ trở thành các hệ thống tài chính phức tạp, điều phối niềm tin, rủi ro và lợi nhuận. Trong hệ thống mới này, CEX, DEX và Hybrid đại diện cho ba logic tin cậy khác nhau:

CEX (Binance, OKX, Bybit, Bitget, LBank) dựa vào mạng lưới thanh toán tập trung, nhấn mạnh vào hiệu suất, tính ổn định, tuân thủ và bảo mật; DEX (Hyperliquid, Aster, Aevo, dYdX) tập trung vào tính minh bạch và quyền tự chủ; mô hình kết hợp cân bằng hiệu suất và khả năng xác minh giữa hai yếu tố này.

Ranh giới giữa ba loại hình này đang dần mờ nhạt: Các sàn giao dịch chứng khoán (CEX) đang triển khai kiểm toán trên chuỗi để đảm bảo tính minh bạch, trong khi các sàn giao dịch phi tập trung (DEX) đang tận dụng các nhà tạo lập thị trường chuyên nghiệp để tăng cường thanh khoản. Các nền tảng mới như LBank đang tìm ra giải pháp thiết thực kết hợp cả hai thông qua kiến trúc lai, đưa thị trường phái sinh bước vào một giai đoạn mới, nơi cả hiệu suất và độ tin cậy đều quan trọng như nhau.

Tương lai của các sản phẩm phái sinh sẽ không còn bị chi phối bởi một mô hình đơn lẻ, mà sẽ là mối quan hệ cộng sinh giữa hiệu quả, tính minh bạch và cơ chế. Binance và OKX vẫn là nền tảng của thanh khoản toàn cầu, trong khi Hyperliquid và Aster mở rộng ranh giới của tính minh bạch. Các nền tảng mới nổi như LBank đang định hình lại trật tự thị trường bằng những phương pháp thực dụng và sáng tạo, xác định một trật tự giao dịch mới cho chu kỳ mới.