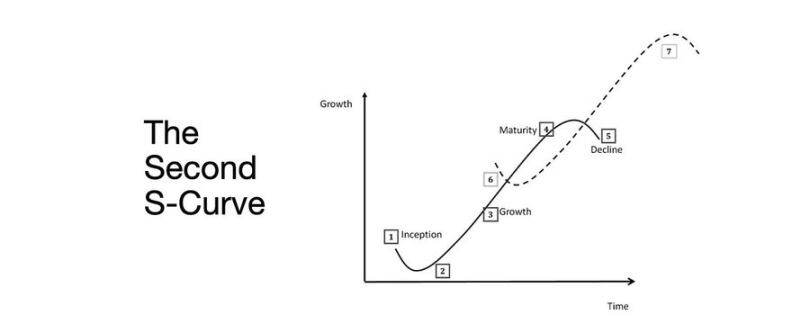

Chìa khóa cho quá trình chuyển đổi từ gấu sang bò: đường cong tăng trưởng hình chữ S thứ hai

- 核心观点:市场正从流动性扩张转向结构性整合。

- 关键要素:

- 永续DEX主导,Hyperliquid提供流动性。

- 预测市场作为信息衍生品兴起。

- AI协议通过Web2场景扩大收入。

- 市场影响:风险资产重新定价,收益率取代叙事驱动。

- 时效性标注:中期影响

Được viết bởi arndxt

Biên soạn bởi AididiaoJP, Foresight News

Sự mở rộng thanh khoản vẫn là câu chuyện kinh tế vĩ mô chủ đạo.

Suy thoái báo hiệu sự chậm trễ và lạm phát cơ cấu vẫn còn dai dẳng.

Lãi suất chính sách cao hơn mức trung lập nhưng thấp hơn ngưỡng thắt chặt.

Thị trường đang định giá ở mức hạ cánh mềm, nhưng sự điều chỉnh thực sự lại mang tính thể chế: từ thanh khoản rẻ đến năng suất kỷ luật.

Đường cong thứ hai không tuần hoàn.

Nó liên quan đến việc bình thường hóa cấu trúc tài chính thông qua năng suất, lao động và uy tín trong những ràng buộc thực tế.

Chuyển đổi chu kỳ

Hội nghị Token2049 Singapore đánh dấu bước ngoặt từ sự mở rộng đầu cơ sang củng cố cấu trúc.

Thị trường đang định giá lại rủi ro, chuyển hướng từ tính thanh khoản dựa trên câu chuyện sang dữ liệu lợi suất được hỗ trợ bởi thu nhập.

Những thay đổi quan trọng:

- Các sàn giao dịch phi tập trung vĩnh viễn vẫn duy trì được sự thống trị của mình, với Hyperliquid đảm bảo tính thanh khoản ở quy mô web.

- Thị trường dự đoán đang nổi lên như một sản phẩm phái sinh chức năng của luồng thông tin.

- Các giao thức liên quan đến AI với các tình huống ứng dụng Web2 thực tế đang âm thầm tăng doanh thu.

- Việc đặt lại lệnh và DAT đã đạt đỉnh; sự phân mảnh thanh khoản là rõ ràng.

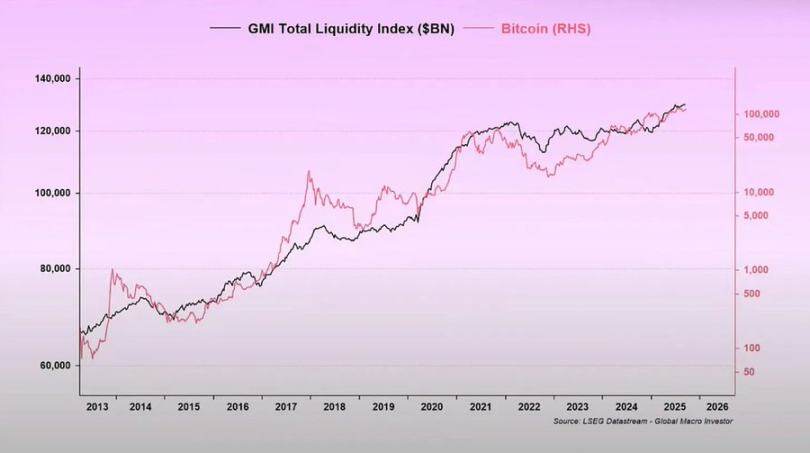

Hệ thống kinh tế vĩ mô: phá giá tiền tệ, cơ cấu dân số, thanh khoản

Lạm phát tài sản phản ánh sự mất giá của tiền tệ, không phải sự tăng trưởng hữu cơ.

Khi tính thanh khoản tăng, tài sản có thời hạn sẽ hoạt động tốt hơn.

Khi thanh khoản giảm, đòn bẩy và định giá bị nén lại.

Ba động lực cấu trúc:

- Phá giá tiền tệ: Việc trả nợ chính phủ đòi hỏi phải tiếp tục mở rộng bảng cân đối kế toán.

- Cấu trúc nhân khẩu học: Dân số già làm giảm năng suất lao động và tăng sự phụ thuộc vào khả năng di chuyển.

- Đường ống thanh khoản: Tổng thanh khoản toàn cầu, tổng dự trữ của ngân hàng trung ương và hệ thống ngân hàng, đã theo dõi hiệu suất của 90% tài sản rủi ro kể từ năm 2009.

Rủi ro suy thoái: Dữ liệu trễ, Tín hiệu dẫn đầu

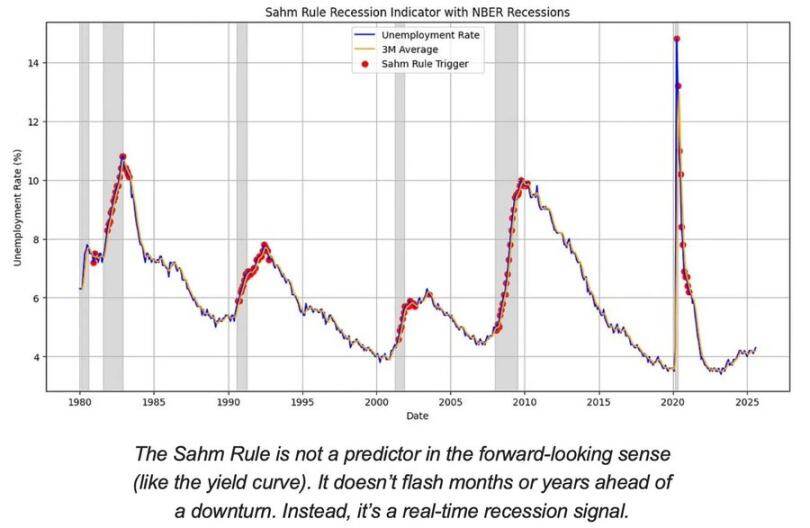

Các chỉ số suy thoái chính thống đang chậm lại.

CPI, tỷ lệ thất nghiệp và Quy tắc Sam không được xác nhận cho đến khi suy thoái kinh tế bắt đầu.

Hoa Kỳ đang ở giai đoạn cuối của chu kỳ kinh tế, chứ không phải đang trong thời kỳ suy thoái.

Khả năng hạ cánh nhẹ nhàng vẫn cao hơn nguy cơ hạ cánh cứng, nhưng thời điểm đưa ra chính sách là một yếu tố hạn chế.

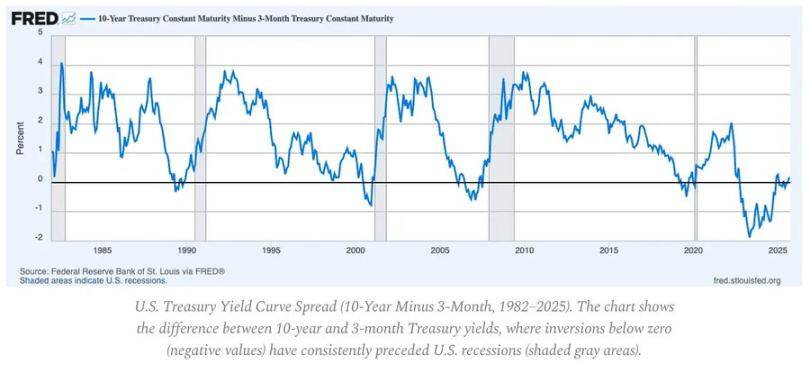

Các chỉ số hàng đầu:

- Đường cong lợi suất đảo ngược vẫn là tín hiệu rõ ràng nhất.

- Chênh lệch tín dụng được kiểm soát, cho thấy không có căng thẳng hệ thống sắp xảy ra.

- Thị trường lao động đang dần hạ nhiệt; tình hình việc làm vẫn căng thẳng trong suốt chu kỳ.

Động lực lạm phát: Vấn đề chặng cuối

Lạm phát hàng hóa đã hoàn tất; lạm phát dịch vụ và mức lương cố định hiện đang giữ CPI ở mức khoảng 3%.

“Dặm cuối cùng” này là giai đoạn giảm phát phức tạp nhất kể từ những năm 1980.

- Giảm phát hàng hóa hiện đang bù đắp một phần tác động của CPI.

- Mức tăng trưởng tiền lương gần 4% khiến lạm phát dịch vụ ở mức cao.

- Lạm phát nhà ở được đo lường theo độ trễ; giá thuê thực tế trên thị trường đã giảm.

Ý nghĩa chính sách:

- Cục Dự trữ Liên bang phải đối mặt với sự đánh đổi giữa uy tín và tăng trưởng.

- Việc cắt giảm lãi suất quá sớm có nguy cơ khiến lãi suất tăng tốc trở lại; việc giữ nguyên lãi suất quá lâu có nguy cơ thắt chặt quá mức.

- Kết quả cân bằng là mức lạm phát mới gần 3% chứ không phải 2%.

Cấu trúc vĩ mô

Ba điểm neo lạm phát dài hạn vẫn còn:

- Toàn cầu hóa phi toàn cầu: Đa dạng hóa chuỗi cung ứng làm tăng chi phí chuyển đổi.

- Chuyển đổi năng lượng: Các hoạt động ít carbon đòi hỏi nhiều vốn làm tăng chi phí đầu vào ngắn hạn.

- Nhân khẩu học: Tình trạng thiếu hụt lao động có cấu trúc dẫn đến sự cứng nhắc dai dẳng về tiền lương.

Những điều này hạn chế khả năng của Fed trong việc đạt được trạng thái bình thường mà không cần tăng trưởng danh nghĩa cao hơn hoặc lạm phát cân bằng cao hơn.