Canh bạc theo phong cách Apple của Hyperliquid và Pump.fun: Thí nghiệm giảm phát token

- 核心观点:加密项目正效仿苹果大规模回购策略。

- 关键要素:

- Hyperliquid将90%收入回购代币。

- Pump.fun收入100%用于代币回购。

- 苹果累计回购股票超7250亿美元。

- 市场影响:推动代币通缩,提升持有者价值。

- 时效性标注:中期影响

Bài viết gốc của Prathik Desai

Bản dịch gốc: Saoirse, Foresight News

Bảy năm trước, Apple đã tạo nên một kỳ tích tài chính với sức ảnh hưởng vượt xa cả sản phẩm đáng chú ý nhất của họ. Tháng 4 năm 2017, Apple khai trương khuôn viên Apple Park trị giá 5 tỷ đô la tại Cupertino, California. Một năm sau, vào tháng 5 năm 2018, công ty công bố chương trình mua lại cổ phiếu trị giá 100 tỷ đô la - gấp 20 lần khoản đầu tư vào khuôn viên trụ sở rộng 360 mẫu Anh, được mệnh danh là "tàu vũ trụ". Điều này đã gửi đi một thông điệp cốt lõi đến toàn thế giới: Ngoài iPhone, còn có một "sản phẩm" khác cũng quan trọng không kém, và có lẽ còn quan trọng hơn cả iPhone.

Đây là chương trình mua lại cổ phiếu lớn nhất thế giới vào thời điểm đó, và là một phần của chiến dịch mua lại kéo dài cả thập kỷ, chứng kiến Apple chi hơn 725 tỷ đô la cho chính cổ phiếu của mình. Đúng sáu năm sau, vào tháng 5 năm 2024, nhà sản xuất iPhone lại phá vỡ kỷ lục khi công bố chương trình mua lại trị giá 110 tỷ đô la. Động thái này chứng minh khả năng tạo ra sự khan hiếm của Apple không chỉ trong lĩnh vực phần cứng mà còn trong cả cổ phiếu.

Ngày nay, ngành công nghiệp tiền điện tử đang áp dụng chiến lược tương tự, nhưng với tốc độ nhanh hơn và quy mô lớn hơn.

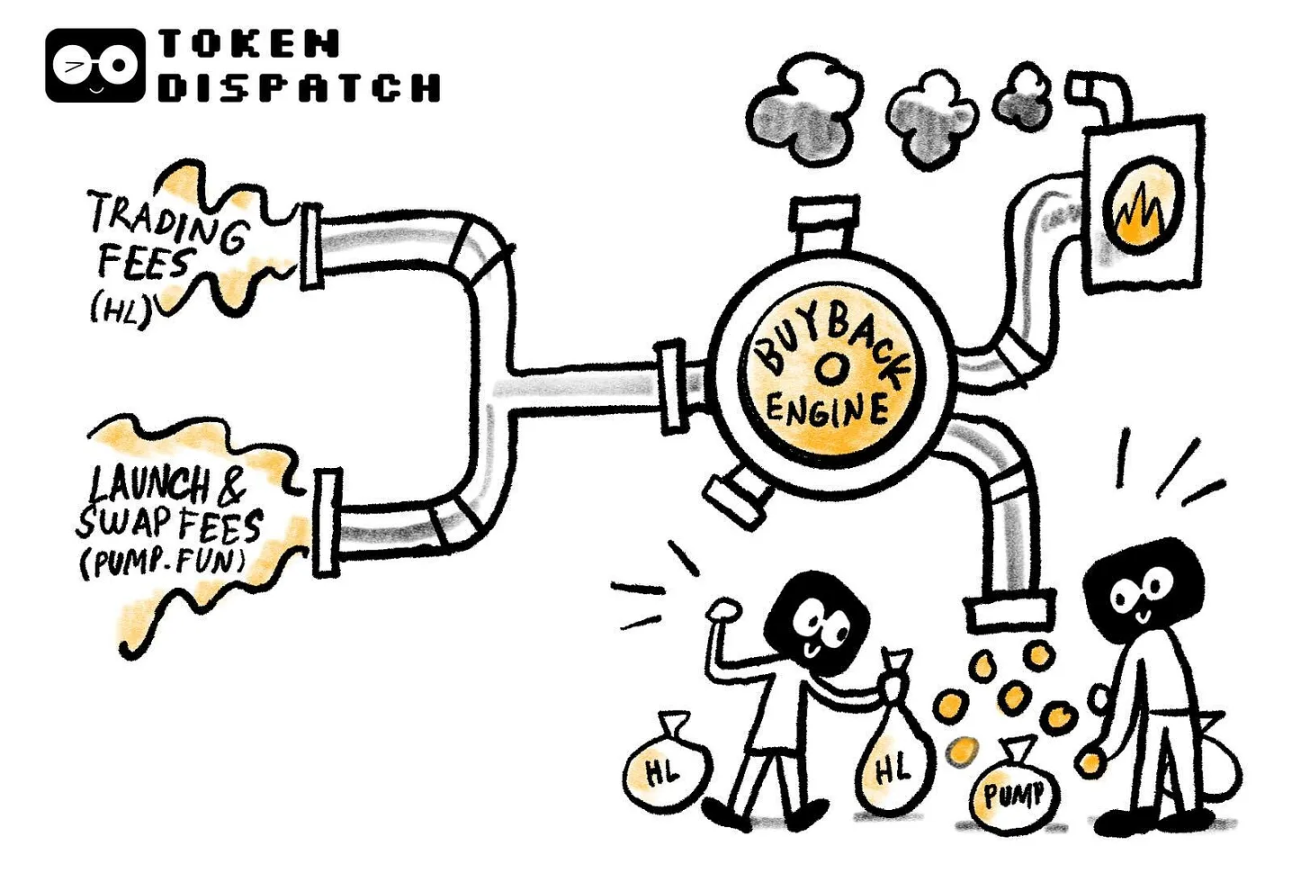

Hai công cụ tạo doanh thu lớn nhất của ngành - sàn giao dịch tương lai vĩnh viễn Hyperliquid và nền tảng phát hành token meme Pump.fun - đang sử dụng gần như toàn bộ thu nhập phí của họ để mua lại token của chính họ.

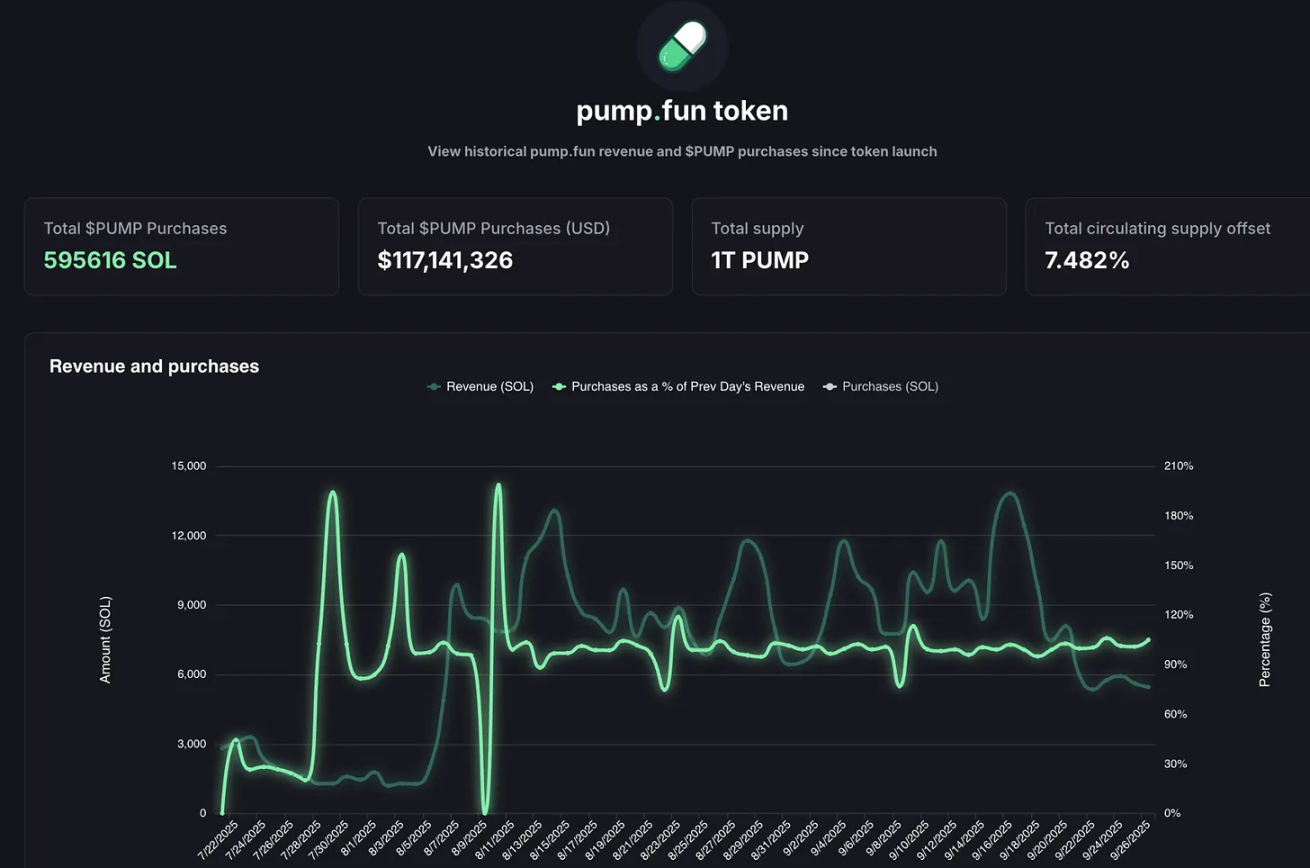

Hyperliquid đã lập kỷ lục doanh thu phí 106 triệu đô la vào tháng 8 năm 2025, hơn 90% trong số đó được sử dụng để mua lại token HYPE trên thị trường mở. Trong khi đó, doanh thu hàng ngày của Pump.fun đã vượt qua Hyperliquid trong một thời gian ngắn—chỉ riêng trong một ngày của tháng 9 năm 2025, nền tảng này đã tạo ra doanh thu 3,38 triệu đô la. Vậy cuối cùng, tất cả doanh thu này đã đi về đâu? 100% được sử dụng để mua lại token PUMP. Trên thực tế, mô hình mua lại này đã diễn ra trong hơn hai tháng.

@BlockworksResearch

Hoạt động này dần dần cho phép các mã thông báo tiền điện tử có các thuộc tính của "cơ quan vốn cổ phần của cổ đông" - điều này hiếm khi xảy ra trong lĩnh vực tiền điện tử, xét cho cùng, các mã thông báo trong lĩnh vực này thường được bán cho các nhà đầu tư ngay khi có cơ hội.

Logic cơ bản là các dự án tiền điện tử đang cố gắng sao chép thành công lâu dài của các "Quý tộc Cổ tức" (Dividend Aristocrats) trên Phố Wall (ví dụ: Apple, Procter & Gamble và Coca-Cola): các công ty này đã đầu tư mạnh vào lợi nhuận cổ đông thông qua cổ tức tiền mặt ổn định hoặc mua lại cổ phiếu . Ví dụ, hoạt động mua lại cổ phiếu của Apple đã đạt 104 tỷ đô la vào năm 2024, chiếm khoảng 3%-4% vốn hóa thị trường của công ty vào thời điểm đó. Hoạt động mua lại cổ phiếu của Hyperliquid đã đạt "tỷ lệ bù trừ cổ phiếu lưu động" là 9%.

Ngay cả theo tiêu chuẩn thị trường chứng khoán truyền thống, những con số như vậy cũng rất đáng kinh ngạc; trong thế giới tiền điện tử, chúng là điều chưa từng có.

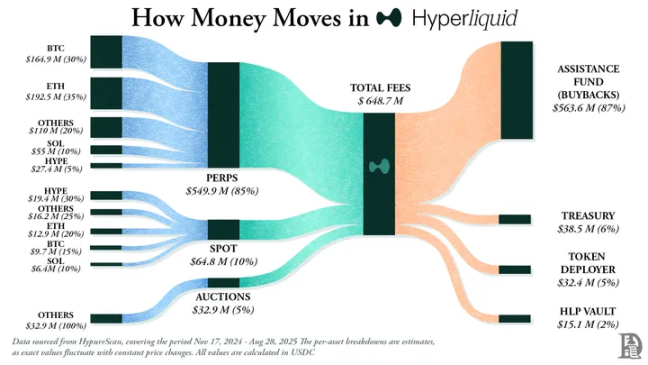

Định vị của Hyperliquid rất rõ ràng: họ xây dựng một sàn giao dịch hợp đồng tương lai vĩnh viễn phi tập trung, mang đến trải nghiệm mượt mà như các sàn giao dịch tập trung như Binance, nhưng hoạt động hoàn toàn trên chuỗi. Nền tảng này hỗ trợ phí gas bằng 0, giao dịch đòn bẩy cao và là nền tảng Lớp 1 tập trung vào các hợp đồng vĩnh viễn. Đến giữa năm 2025, khối lượng giao dịch hàng tháng của Hyperliquid đã vượt quá 400 tỷ đô la, chiếm khoảng 70% thị trường hợp đồng vĩnh viễn DeFi.

Điều thực sự khiến Hyperliquid nổi bật là cách công ty này sử dụng nguồn vốn của mình.

Nền tảng này phân bổ hơn 90% thu nhập phí hàng ngày vào "Quỹ hỗ trợ" và số tiền này sẽ được sử dụng trực tiếp để mua token HYPE trên thị trường mở.

@decentralised.co

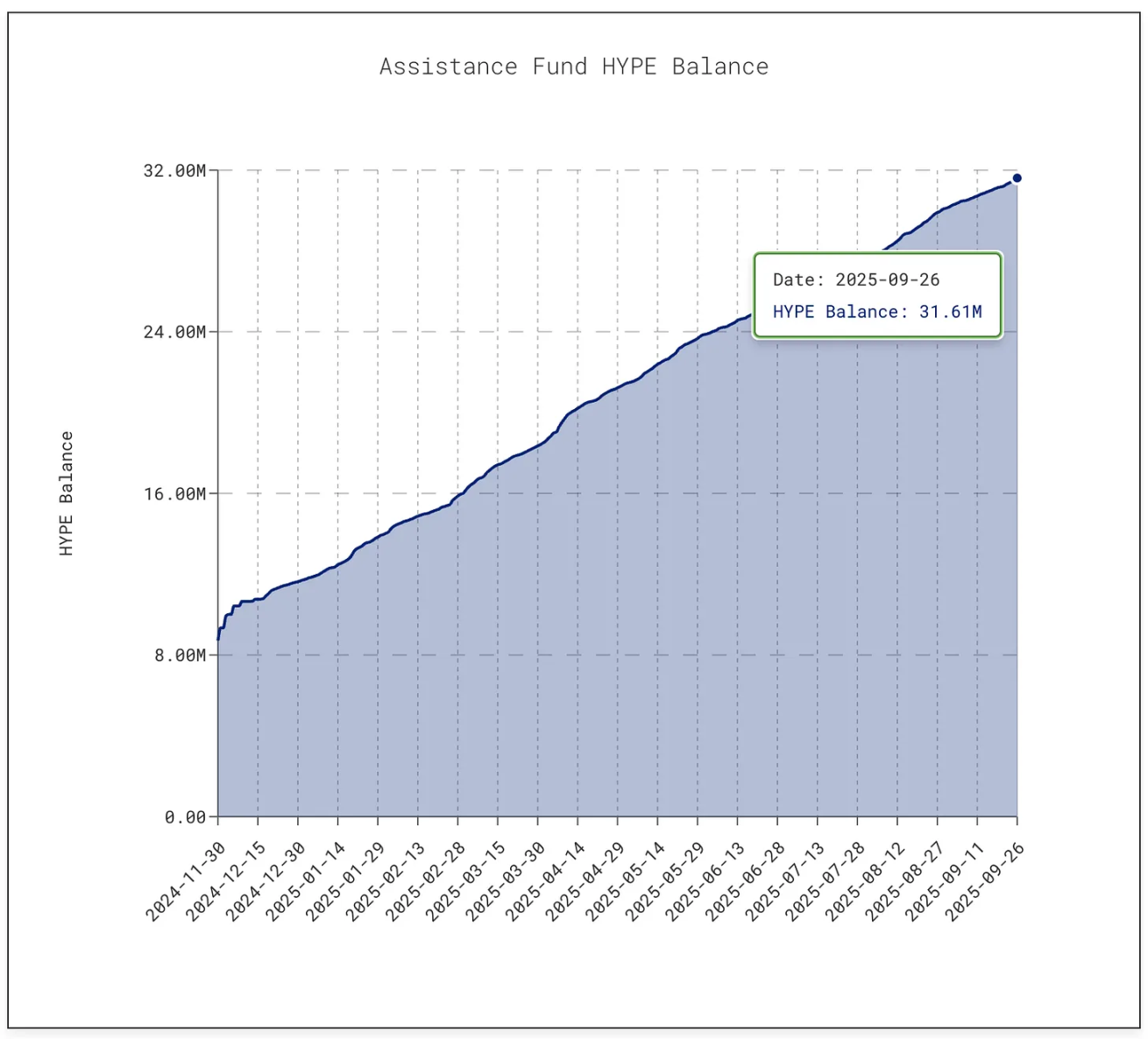

Tính đến thời điểm viết bài này, quỹ nắm giữ hơn 31,61 triệu token HYPE, trị giá khoảng 1,4 tỷ đô la — tăng gấp mười lần so với con số 3 triệu vào tháng 1 năm 2025.

@asxn.xyz

Đợt mua lại này đã làm giảm nguồn cung lưu hành của HYPE khoảng 9%, đẩy giá của token này lên mức đỉnh điểm là 60 đô la vào giữa tháng 9 năm 2025.

Đồng thời, Pump.fun đã giảm nguồn cung token PUMP đang lưu hành khoảng 7,5% thông qua hoạt động mua lại.

@pump.fun

Nền tảng này, với mức phí giao dịch cực thấp, đã biến "cơn sốt meme coin" thành một mô hình kinh doanh bền vững: bất kỳ ai cũng có thể phát hành token trên nền tảng, xây dựng "đường cong liên kết" và để sự nhiệt tình của thị trường tự do lan tỏa. Thứ ban đầu chỉ là một "công cụ đùa cợt" giờ đã trở thành "nhà máy" cho các tài sản đầu cơ.

Nhưng vẫn còn tồn tại những mối nguy hiểm tiềm ẩn.

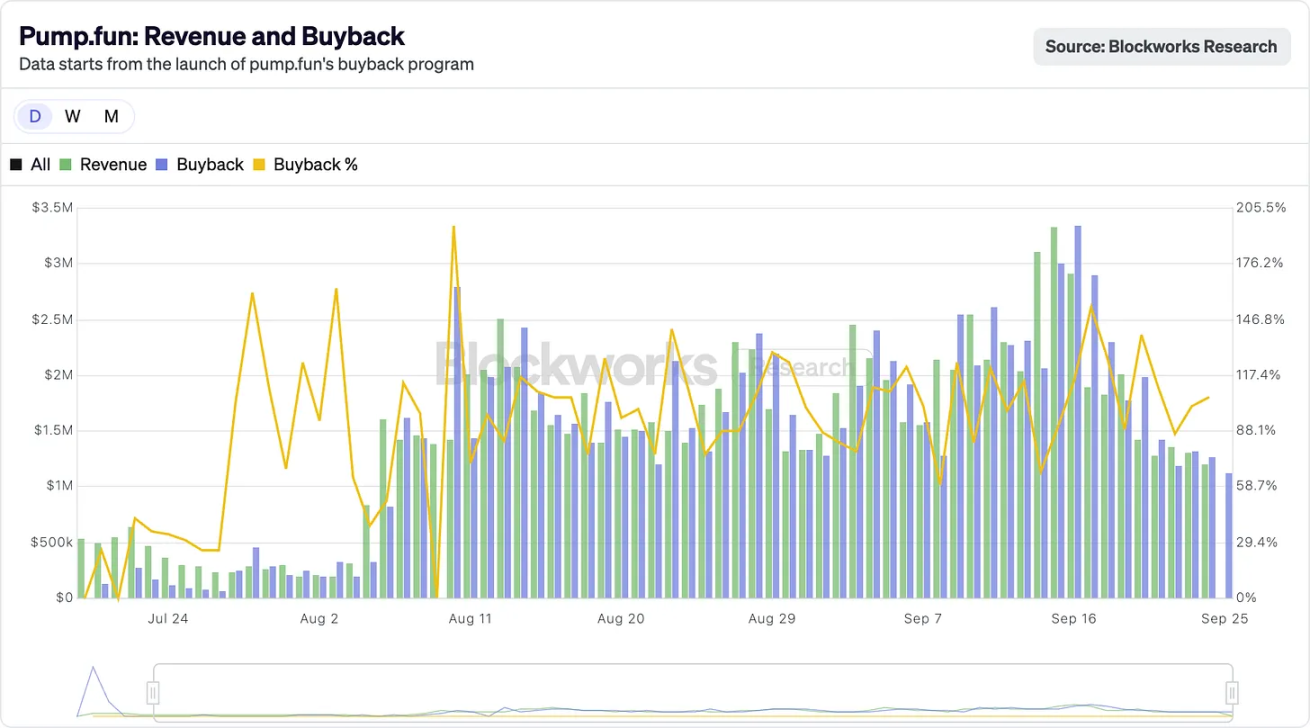

Doanh thu của Pump.fun mang tính chu kỳ cao, vì nó gắn liền trực tiếp với sự phổ biến của việc phát hành Memecoin . Vào tháng 7 năm 2025, doanh thu của nền tảng này đã giảm mạnh xuống còn 17,11 triệu đô la, mức thấp nhất kể từ tháng 4 năm 2024, và hoạt động mua lại cổ phiếu sau đó cũng giảm. Đến tháng 8, doanh thu hàng tháng đã phục hồi lên hơn 41,05 triệu đô la.

Tuy nhiên, tính bền vững vẫn còn là một câu hỏi bỏ ngỏ . Khi "mùa meme" hạ nhiệt (như đã từng xảy ra trong quá khứ và chắc chắn sẽ xảy ra trong tương lai), hoạt động mua lại token cũng sẽ giảm. Nghiêm trọng hơn, nền tảng này đang phải đối mặt với vụ kiện trị giá 5,5 tỷ đô la, với nguyên đơn cáo buộc rằng hoạt động kinh doanh của họ "tương tự như cờ bạc bất hợp pháp".

Yếu tố cốt lõi hỗ trợ Hyperliquid và Pump.fun hiện nay là mong muốn "trả lại lợi nhuận cho cộng đồng".

Trong một số năm, Apple đã trả lại gần 90% lợi nhuận cho các cổ đông thông qua việc mua lại và trả cổ tức, nhưng những quyết định này chủ yếu là "thông báo theo đợt" theo từng giai đoạn; trong khi Hyperliquid và Pump.fun tiếp tục trả lại gần 100% doanh thu cho những người nắm giữ mã thông báo mỗi ngày - mô hình này vẫn tiếp tục.

Tất nhiên, có những khác biệt cơ bản giữa hai loại hình này: cổ tức tiền mặt đại diện cho "thu nhập thực tế", chịu thuế nhưng rất ổn định; mặt khác, mua lại cổ phiếu, về cơ bản chỉ là một "công cụ hỗ trợ giá" - nếu doanh thu giảm hoặc việc mở khóa token vượt xa việc mua lại, hiệu quả của việc mua lại sẽ mất đi . Hyperliquid đang phải đối mặt với một "cú sốc mở khóa" sắp xảy ra, trong khi Pump.fun phải đối mặt với rủi ro về sự thay đổi mức độ phổ biến của các đồng tiền meme. So với kỷ lục 63 năm liên tục tăng cổ tức của Johnson & Johnson hay chiến lược mua lại ổn định và lâu dài của Apple, hoạt động của hai nền tảng tiền điện tử này giống như một cuộc đi trên dây hơn.

Nhưng có lẽ điều này không hề dễ dàng trong ngành mã hóa.

Mặc dù ngành công nghiệp tiền điện tử vẫn đang trong giai đoạn trưởng thành và chưa thiết lập được mô hình kinh doanh ổn định, nhưng nó đã chứng minh được sự tăng trưởng đáng kinh ngạc. Các chiến lược mua lại sở hữu chính xác những yếu tố thúc đẩy sự tăng tốc này: tính linh hoạt, hiệu quả về thuế và đặc tính giảm phát - những đặc điểm rất phù hợp với thị trường tiền điện tử vốn bị chi phối bởi đầu cơ. Cho đến nay, chiến lược này đã biến hai dự án có định vị hoàn toàn khác biệt thành những công ty tạo ra doanh thu hàng đầu.

Liệu mô hình này có thể duy trì lâu dài hay không vẫn còn phải chờ xem. Nhưng điều rõ ràng là lần đầu tiên, nó đã cho phép các token tiền điện tử thoát khỏi cái mác "chip sòng bạc" và trở nên giống "cổ phiếu công ty có thể tạo ra lợi nhuận cho người nắm giữ" hơn - tốc độ này thậm chí có thể gây áp lực lên Apple.

Tôi nghĩ có một bài học sâu sắc hơn ở đây: Apple đã nhận ra từ rất lâu trước khi tiền điện tử ra đời rằng họ không chỉ bán iPhone; họ còn bán chính cổ phiếu của mình. Kể từ năm 2012, Apple đã chi gần 1 nghìn tỷ đô la cho việc mua lại cổ phiếu (nhiều hơn GDP của hầu hết các quốc gia), và số lượng cổ phiếu của họ đã giảm hơn 40%.

Ngày nay, vốn hóa thị trường của Apple vẫn ở mức trên 3,8 nghìn tỷ đô la, một phần vì công ty coi cổ phiếu của mình là "sản phẩm cần được tiếp thị, đánh bóng và giữ ở mức khan hiếm". Apple không cần phải huy động vốn thông qua việc phát hành thêm cổ phiếu - bảng cân đối kế toán của công ty đã có sẵn tiền mặt, do đó, bản thân cổ phiếu trở thành "sản phẩm" và các cổ đông trở thành "khách hàng".

Logic này đang dần dần len lỏi vào lĩnh vực tiền điện tử.

Thành công của Hyperliquid và Pump.fun nằm ở chỗ họ không sử dụng tiền mặt do doanh nghiệp tạo ra để tái đầu tư hoặc tích trữ, mà thay vào đó chuyển đổi nó thành "sức mua thúc đẩy nhu cầu về token của riêng họ".

Điều này cũng đã thay đổi nhận thức của các nhà đầu tư về tài sản tiền điện tử.

Mặc dù doanh số bán iPhone chắc chắn rất quan trọng, nhưng các nhà đầu tư Apple biết rằng cổ phiếu này còn có một động lực khác: sự khan hiếm . Các nhà giao dịch hiện đang có quan điểm tương tự về các token HYPE và PUMP—họ coi những tài sản này được đảm bảo bởi một lời hứa rõ ràng: mọi giao dịch mua hoặc bán dựa trên token này đều có xác suất chuyển đổi thành "thị trường mua lại và đốt" cao hơn 95%.

Nhưng trường hợp của Apple cũng cho thấy một khía cạnh khác: sức mạnh của các đợt mua lại cổ phiếu luôn phụ thuộc vào sức mạnh của dòng tiền cơ bản . Điều gì sẽ xảy ra nếu doanh thu giảm? Khi doanh số iPhone và MacBook chậm lại, bảng cân đối kế toán vững mạnh của Apple cho phép họ thực hiện các cam kết mua lại thông qua phát hành nợ. Mặt khác, Hyperliquid và Pump.fun không có khoản dự phòng nào như vậy — nếu khối lượng giao dịch giảm, hoạt động mua lại của họ cũng sẽ bị đình trệ. Quan trọng hơn, Apple có thể chuyển sang cổ tức, dịch vụ hoặc sản phẩm mới để đối phó với khủng hoảng, trong khi các giao thức tiền điện tử này hiện không có kế hoạch dự phòng.

Đối với tiền điện tử, cũng có nguy cơ "pha loãng token".

Apple không phải lo lắng về "200 triệu cổ phiếu mới đổ vào thị trường chỉ sau một đêm", nhưng Hyperliquid lại phải đối mặt với vấn đề này: bắt đầu từ tháng 11 năm 2025, gần 12 tỷ đô la giá trị token HYPE sẽ được mở khóa cho người dùng nội bộ, vượt xa khối lượng mua lại hàng ngày.

@coinmarketcap

Apple có thể tự kiểm soát việc lưu thông cổ phiếu của mình, trong khi các giao thức tiền điện tử phải tuân theo lịch trình mở khóa mã thông báo đã được ghi chép rõ ràng từ nhiều năm trước.

Tuy nhiên, các nhà đầu tư vẫn nhìn thấy giá trị và háo hức tham gia. Chiến lược của Apple rất rõ ràng, đặc biệt là với những ai đã quen thuộc với lịch sử hàng thập kỷ của công ty - họ đã nuôi dưỡng lòng trung thành của cổ đông bằng cách biến cổ phiếu thành một "sản phẩm tài chính". Giờ đây, Hyperliquid và Pump.fun đang cố gắng tái hiện con đường này trong lĩnh vực tiền điện tử, mặc dù với tốc độ nhanh hơn, rầm rộ hơn và rủi ro cao hơn.