Kho bạc tiền điện tử của Berkshire Hathaway

- 核心观点:数字资产财库有望成为加密经济长期引擎。

- 关键要素:

- DAT持有1050亿美元资产,规模扩张迅速。

- 可编程货币特性赋予DAT灵活资本配置优势。

- 头部DAT将向主动型资本配置者转型。

- 市场影响:推动加密资产机构化,重塑市场结构。

- 时效性标注:长期影响

Bài viết gốc của Ryan Watkins, Đồng sáng lập Syncracy Capital

Bản dịch gốc: Chopper, Foresight News

Kho bạc Tài sản Kỹ thuật số (DAT) hiện nắm giữ 105 tỷ đô la tài sản và kiểm soát một phần đáng kể nguồn cung token trên các blockchain lớn. Mặc dù sự phát triển nhanh chóng của DAT là điều đáng kinh ngạc, nhưng ít ai dừng lại để xem xét những tác động sâu xa hơn của "cơn sốt vàng" mới nhất trên Phố Wall này.

Cho đến nay, thảo luận của thị trường về DAT vẫn chỉ giới hạn ở góc độ đầu cơ ngắn hạn: số tiền tài trợ sẽ được huy động là bao nhiêu, phí bảo hiểm có thể duy trì trong bao lâu và tài sản nào sẽ thu hút sự chú ý tiếp theo của thị trường.

Điều này không phải là không có lý do, bởi hầu hết các DAT đều thiếu giá trị hữu hình ngoài kỹ thuật tài chính và có khả năng sẽ chìm vào quên lãng khi cơn sốt thị trường lắng xuống. Tuy nhiên, việc tập trung quá mức vào các yếu tố đầu cơ ngắn hạn cũng khiến thị trường bỏ qua tiềm năng kinh tế dài hạn của những DAT cuối cùng nổi bật.

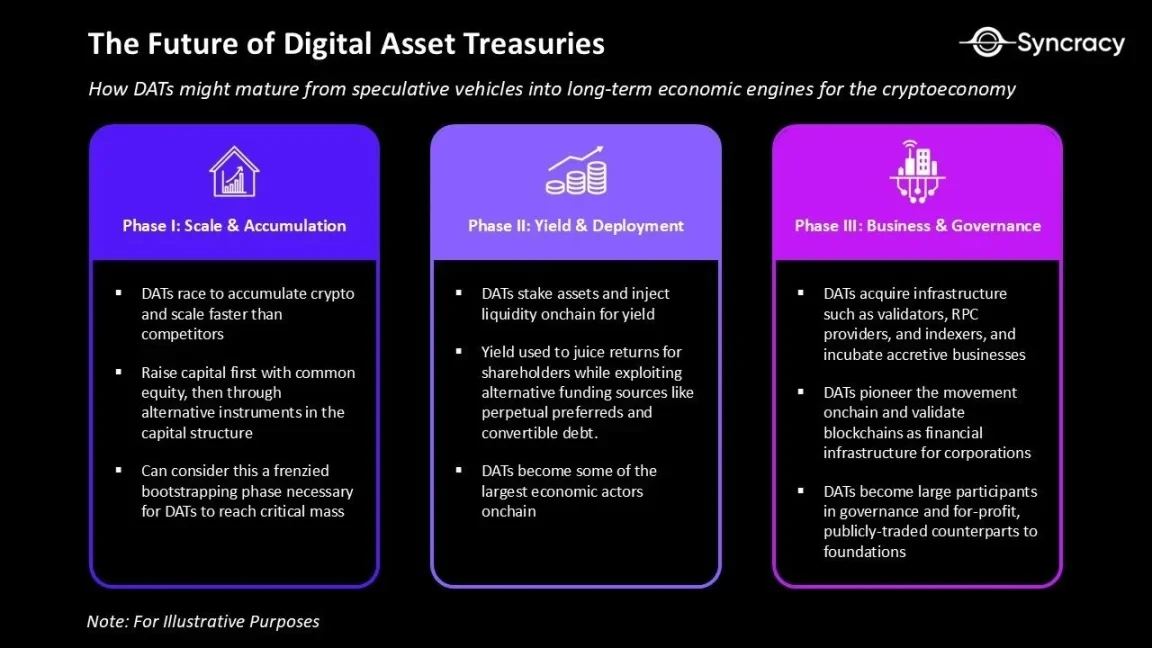

Chúng tôi tin rằng giai đoạn hiện tại cuối cùng sẽ được xem là "giai đoạn khởi động điên cuồng" của DAT - những khởi đầu cần thiết để các DAT đạt được khối lượng quan trọng và vượt trội so với các đối thủ. Trong những quý tới, các DAT hàng đầu sẽ tối ưu hóa cơ cấu vốn, áp dụng các chiến lược quản lý tài sản tinh vi hơn và mở rộng sang các dịch vụ ngoài quản lý quỹ.

Tóm lại, chúng tôi tin rằng một số DAT có tiềm năng trở thành đối tác giao dịch công khai vì lợi nhuận của các quỹ tiền điện tử . Tuy nhiên, không giống như các quỹ, họ sẽ có sứ mệnh rộng lớn hơn: bơm vốn vào hệ sinh thái của mình và tận dụng cơ sở tài sản để tiến hành kinh doanh và tham gia quản trị. Một số DAT hiện đã nắm giữ tài sản vượt quá số lượng của các quỹ giao thức mà họ hỗ trợ, và tham vọng mở rộng hơn nữa của họ đang ngày càng tăng tốc.

Tuy nhiên, để hiểu được tương lai của DAT, trước tiên chúng ta phải nhìn lại những đặc điểm cốt lõi của chính tiền điện tử. Chỉ khi đó, chúng ta mới có thể thấy rõ cách DAT có thể phát triển từ công cụ đầu cơ thành động lực kinh tế dài hạn của nền kinh tế tiền điện tử.

Tiền có thể lập trình

Mã nguồn của Bitcoin thể hiện một loạt các nguyên tắc, chẳng hạn như phát hành xác định và chuyển khoản ngang hàng, khiến nó trở thành vàng kỹ thuật số. Cơ chế đồng thuận Proof-of-Work (PoW) và kích thước khối nhỏ của Bitcoin đảm bảo khả năng chống kiểm duyệt ở cấp độ quốc gia và khả năng xác minh dễ dàng cho người dùng cuối, tối đa hóa độ tin cậy của hệ thống thông qua tính đơn giản.

Nhưng tính bảo thủ này cũng đi kèm với sự đánh đổi: Tính bảo mật của Bitcoin là vô song, nhưng những hạn chế về thiết kế dẫn đến khả năng mở rộng không đủ, cuối cùng chỉ cho phép thực hiện các chức năng chuyển giao đơn giản.

Ngược lại, Ethereum được định vị như một máy tính toàn cầu. Các hợp đồng thông minh của nó cho phép các nhà phát triển tạo ra tài sản mới và thiết lập logic lưu ký tùy ý, trong khi cơ chế đồng thuận Proof-of-Stake (PoS) đảm bảo việc thanh toán cuối cùng và khả năng mở rộng lớn hơn. Những tính năng này cùng nhau đặt nền tảng cho một hệ thống tài chính có thể lập trình hoàn toàn.

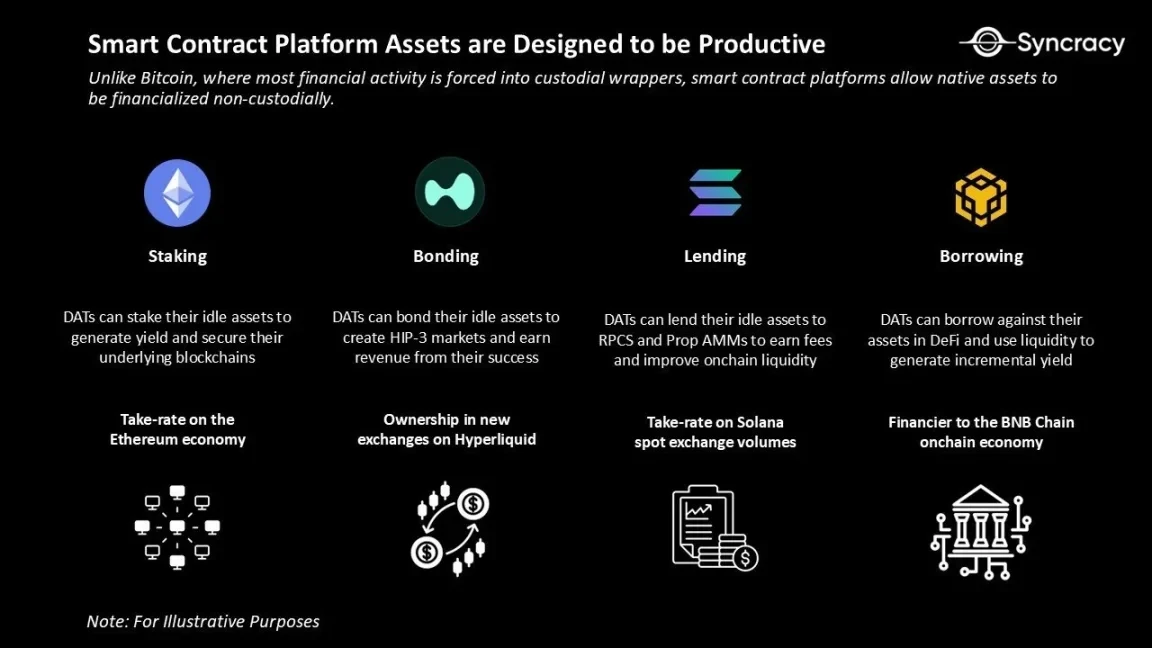

Ngày nay, khả năng mở rộng của Ethereum và các nền tảng hợp đồng thông minh khác (như Solana và Hyperliquid) đang tạo ra lợi nhuận vốn có thể lập trình được. Không giống như Bitcoin, các nền tảng hợp đồng thông minh cho phép tài chính hóa tài sản gốc theo mô hình phi lưu ký. Điều này không chỉ giảm thiểu rủi ro đối tác mà còn tạo ra nhiều khả năng hơn cho việc "kích hoạt giá trị" tài sản.

Từ góc độ ứng dụng cơ bản, điều này có nghĩa là "đặt cược tài sản để bảo mật mạng lưới và kiếm phí" hoặc "vay và tạo ra lợi nhuận bằng cách sử dụng tài sản gốc làm tài sản thế chấp". Nhưng đây chỉ là phần nổi của tảng băng chìm: khả năng lập trình cũng cho phép đặt cược lại tài sản và mở ra các hình thức hoạt động tài chính hoàn toàn mới.

Điểm độc đáo của các ứng dụng trên chuỗi này là chúng đòi hỏi rất nhiều vốn đầu tư bản địa để bắt đầu hoạt động, cải thiện chất lượng sản phẩm và mở rộng quy mô.

Ví dụ, trên Solana, các nhà cung cấp dịch vụ RPC và nhà tạo lập thị trường đặt cược nhiều token SOL hơn sẽ có lợi thế về tính ổn định của xác nhận giao dịch và khả năng nắm bắt chênh lệch giá. Trên Hyperliquid, các giao dịch front-end đặt cược nhiều token HYPE hơn có thể cung cấp mức phí thấp hơn hoặc kiếm được hoa hồng cao hơn mà không làm tăng chi phí người dùng. Những yêu cầu về vốn gốc này có thể hạn chế sự phát triển của các doanh nghiệp nhỏ, nhiều doanh nghiệp trong số đó sẽ được hưởng lợi rất nhiều từ việc tiếp cận trực tiếp với một nhóm tài sản gốc cố định.

Trò chơi phân bổ vốn

Tiền lập trình đã thay đổi hoàn toàn logic quản lý bảng cân đối kế toán của DAT. Ví dụ, Strategy (MSTR) chỉ có thể điều chỉnh cơ cấu vốn xoay quanh việc "nắm giữ Bitcoin". Tuy nhiên, DAT nhắm vào các tài sản như ETH và SOL có thể hoạt động linh hoạt ở cả hai phía của bảng cân đối kế toán.

Các DAT này kết hợp các đặc điểm cốt lõi của một số mô hình kinh doanh truyền thống: chúng dựa trên cấu trúc vốn dài hạn của các quỹ đóng và quỹ tín thác đầu tư bất động sản, định hướng bảng cân đối kế toán của các ngân hàng và triết lý gộp dài hạn của Berkshire Hathaway.

Điểm độc đáo của chúng nằm ở chỗ lợi nhuận được tính toán trên mỗi cổ phiếu, khiến chúng trở thành công cụ đầu tư thuần túy cho các dự án cơ bản thay vì các công ty quản lý tài sản dựa trên phí. Cấu trúc này mang lại những lợi thế phân bổ vốn mà các quỹ hoặc tổ chức truyền thống không thể sao chép được.

- Vốn dài hạn: Tương tự như quỹ đóng hoặc quỹ tín thác đầu tư bất động sản, vốn huy động từ DAT là dài hạn và không thể được hoàn trả bất cứ lúc nào. Điều này giúp họ tránh khỏi áp lực thanh khoản và tránh bị buộc phải bán tài sản khi thị trường suy giảm. Thay vào đó, họ có thể tận dụng cơ hội để tăng lượng nắm giữ trong thời điểm thị trường biến động, tập trung vào "tăng trưởng kép trên mỗi cổ phiếu tiền điện tử".

- Công cụ Tài chính Linh hoạt: Các DAT có thể mở rộng bảng cân đối kế toán bằng cách phát hành cổ phiếu phổ thông, trái phiếu chuyển đổi hoặc cổ phiếu ưu đãi. Các kênh tài chính này không thể tiếp cận được với các quỹ truyền thống và mang lại lợi thế về mặt cấu trúc để cải thiện lợi nhuận cho nhà đầu tư. Ví dụ: việc tiếp cận nguồn vốn chi phí thấp cho phép giao dịch chênh lệch giá giữa tài chính truyền thống (TradFi) và tài chính phi tập trung (DeFi). Lợi nhuận từ các tài sản như ETH và SOL cũng cho phép các DAT quản lý chi phí tài chính tốt hơn so với các quỹ tài sản tĩnh như Strategy.

- Bảng cân đối kế toán lợi suất cao: Khi các DAT bắt đầu staking token, bơm thanh khoản vào DeFi và mua lại các tài sản cốt lõi của hệ sinh thái (chẳng hạn như trình xác thực, nhà cung cấp RPC và trình lập chỉ mục), nhóm tài sản của họ dần trở thành "động cơ lợi suất cao". Điều này không chỉ tạo ra một nguồn doanh thu bền vững mà còn cho phép các DAT có được ảnh hưởng về kinh tế và quản trị trong hệ sinh thái. Ví dụ: một DAT hàng đầu có thể tận dụng nhóm tài sản của mình để thúc đẩy việc thông qua một đề xuất quản trị gây tranh cãi.

- Hợp nhất Hệ sinh thái: Sứ mệnh của Quỹ là duy trì hệ sinh thái, nhưng điều này bị hạn chế bởi bản chất phi lợi nhuận của nó. Các DAT, với tư cách là các đối tác vì lợi nhuận, có thể tái đầu tư lợi nhuận vào việc mua lại tài sản, phát triển sản phẩm và mở rộng hệ sinh thái. Về lâu dài, các DAT được quản lý tốt nhất có thể trở thành Berkshire Hathaway của thế giới blockchain, không chỉ đạt được hiệu quả hợp nhất vốn mà còn dẫn đầu định hướng phát triển hệ sinh thái.

- Thử nghiệm và Đổi mới: DAT là một trong những công ty đại chúng có động lực mạnh mẽ nhất trong việc theo đuổi chuyển đổi on-chain. Ban đầu, điều này có thể bao gồm việc token hóa cổ phần và thực hiện các thương vụ mua lại thị trường on-chain. Về lâu dài, họ thậm chí có thể chuyển toàn bộ quy trình, bao gồm cả bảng lương và thanh toán cho nhà cung cấp, lên blockchain. Nếu được thực hiện hiệu quả, DAT có thể cung cấp lộ trình cho các công ty đại chúng khác chuyển đổi sang on-chain, xác nhận giá trị của blockchain như một cơ sở hạ tầng tài chính doanh nghiệp.

Hiểu DAT từ góc nhìn này sẽ làm sáng tỏ chìa khóa thành công của chúng: các đội không thể chiến thắng chỉ bằng cách công bố các thương vụ mua lại và liên tục hô hào về các khoản đầu tư của mình trên truyền hình. Khi cạnh tranh ngày càng gay gắt, người chiến thắng phải dựa vào các nhà phân bổ vốn chuyên nghiệp và hoạt động hiệu quả để gia tăng giá trị cho cổ đông.

Thế hệ DAT đầu tiên tập trung vào kỹ thuật tài chính và sử dụng Chiến lược làm mô hình; thế hệ DAT tiếp theo sẽ trở thành đơn vị phân bổ vốn chủ động, tạo ra lợi nhuận thông qua thư viện tài sản trên chuỗi.

Tuy nhiên, về lâu dài, các DAT còn tồn tại sẽ không chỉ đơn thuần là những người nắm giữ token dài hạn. Theo nhiều cách, họ sẽ dần dần trở nên giống các công ty vận hành hơn, tận dụng quy mô cơ sở tài sản của mình để tiến hành kinh doanh; nếu không, giá trị tài sản ròng của họ cuối cùng sẽ sụp đổ.

Những nguy hiểm tiềm ẩn

Khi cơn sốt DAT ngày càng tăng, lòng tham ngày càng lớn và các nhà đầu cơ đang nhảy vào. Chúng tôi dự đoán điều này sẽ dẫn đến việc tăng cường chấp nhận rủi ro và cuối cùng là sự hợp nhất của ngành.

Hiện tại, hoạt động DAT tập trung vào ba tài sản chính là BTC, ETH và SOL. Tuy nhiên, mô hình "huy động vốn để tăng lượng nắm giữ token của chính mình, sau đó bán cho các nhà đầu tư cổ phiếu đại chúng với giá cao" đang cực kỳ hấp dẫn đối với các nhà đầu cơ. Một khi xu hướng của các tài sản chính thống được chứng minh, dòng vốn chắc chắn sẽ chảy vào các tài sản rủi ro cao hơn. Logic này tương tự như cơn sốt ICO năm 2017 và cơn sốt đầu tư mạo hiểm "Web 3.0" năm 2021. Giờ đây, đến lượt Phố Wall nắm quyền kiểm soát.

Tại thời điểm viết bài này, DAT chủ yếu được huy động vốn thông qua cổ phiếu phổ thông, vốn có đòn bẩy thấp và rủi ro bán tháo bắt buộc ở mức tối thiểu. Hơn nữa, việc thanh lý tài sản cơ sở với giá chiết khấu để hỗ trợ mua lại gặp phải những hạn chế nghiêm trọng: về mặt cấu trúc, các công cụ hiện có không yêu cầu điều này; và từ góc độ xã hội, việc bán tài sản cốt lõi vi phạm "hợp đồng xã hội" của DAT về "vị thế mua dài hạn và sự liên kết với người nắm giữ token".

Nhưng điều này có thể chỉ đơn giản là vấn đề kỳ vọng. Trong một cuộc khủng hoảng thực sự, các cổ đông có thể kết luận: "Bất cứ điều gì để tăng giá trị tài sản ròng trên mỗi cổ phiếu đều ổn." Khi phí bảo hiểm chuyển thành chiết khấu, việc thử nghiệm bảng cân đối kế toán tăng lên và các công cụ tài chính mới xuất hiện, "lãi kép thận trọng" có thể được thay thế bằng "kỹ thuật tài chính tích cực".

Trên thực tế, chúng tôi tin rằng xu hướng này là tất yếu: hầu hết các nhà điều hành DAT đều thiếu kinh nghiệm hoặc tầm nhìn của họ về công ty vẫn còn hạn chế trong cơn sốt hiện tại. Cuối cùng, chúng tôi dự đoán sẽ chứng kiến sự gia tăng mạnh mẽ trong các thương vụ sáp nhập và mua lại DAT. Việc giao dịch quá mức cũng sẽ trở nên thường xuyên hơn, và các DAT đang gặp khó khăn thậm chí có thể thoái vốn khỏi các tài sản không được ưa chuộng để theo đuổi các điểm nóng.

Bong bóng hay bùng nổ?

Càng tìm hiểu sâu về DAT, tôi càng tự hỏi: Liệu việc thảo luận về các yếu tố cơ bản dài hạn này có phải chỉ là một sự biện minh hậu sự cho sự tồn tại của chúng? Liệu những công cụ này có thực sự trở thành "Berkshire Hathaway của blockchain" hay chúng chỉ đơn thuần là một sản phẩm đầu cơ được thúc đẩy bởi cơn sốt "một số kẻ điên rồ lợi dụng việc mua lại một công ty phần mềm đang suy thoái và mua Bitcoin"?

Ít nhất là so với các đợt bùng nổ huy động vốn tiền điện tử trước đây như ICO, DAT là một bước tiến: chúng tuân thủ quy định, phù hợp với lợi ích của nhà đầu tư và giảm đáng kể rủi ro gian lận. Hơn nữa, DAT mang lại những thay đổi tích cực cho cấu trúc thị trường, giảm nguồn cung mà không ảnh hưởng đến giá. Cơn sốt tiền ảo và sự suy thoái của altcoin trong vài năm qua đã làm xói mòn niềm tin của nhà đầu tư bán lẻ, dẫn đến tâm lý bi quan và ngắn hạn lan rộng trên thị trường. Do đó, sự xuất hiện của bất kỳ hình thức "người mua dài hạn, tận tâm" nào cũng là một dấu hiệu tích cực.

Nhưng có lẽ câu hỏi liệu đây có phải là một lời biện minh hậu sự hay không không quan trọng. Thế giới phụ thuộc vào con đường, và dù chúng ta có đồng ý hay không, các công ty đại chúng hiện đang nắm giữ một lượng lớn tiền điện tử trong bảng cân đối kế toán của họ. Câu hỏi thực sự là: Điều gì sẽ xảy ra tiếp theo?

Phố Wall đang dần bắt kịp những thành tựu của ngành công nghiệp tiền điện tử trong vài năm qua, và lĩnh vực blockchain đang trải qua giai đoạn minh bạch hóa quy định và sự xuất hiện của các ứng dụng đột phá. Nếu dù chỉ một phần nhỏ giá trị này có thể được tích hợp vào mô hình hoạt động của các công ty đại chúng và tổ chức tài chính, DAT sẽ là một chiến thắng lớn cho loại tài sản tiền điện tử này. Ngay cả khi chúng chỉ có thể thu hút một nhóm người mua mới vào tài sản tiền điện tử, thì điều đó cũng sẽ vô cùng có ý nghĩa.

Không thiếu những lo ngại về DAT trên Twitter và các phương tiện truyền thông chính thống. Thị trường ngắn hạn vốn dĩ rất ồn ào, nhưng nếu nhìn rộng hơn, chúng ta có thể thấy lý do để lạc quan. Lịch sử cho thấy về lâu dài, thị trường có xu hướng thiên về những người lạc quan.

Không phải tất cả DAT đều có thể đạt được mục tiêu lý tưởng, nhưng một số ít thành công chắc chắn sẽ để lại tác động sâu sắc đến nền kinh tế tiền điện tử.