USDe tăng vọt? Phân tích giá trị 14 tỷ đô la của đồng đô la Satoshi

- 核心观点:USDe凭借高收益模式跃居稳定币市场第三。

- 关键要素:

- 流通量超140亿美元,占非头部市场40%。

- Delta中性策略叠加资金费率创造高收益。

- 依赖正资金费率与CEX托管存潜在风险。

- 市场影响:冲击传统稳定币格局,推动收益型产品创新。

- 时效性标注:中期影响

Bạn nghĩ đồng tiền ổn định nào đứng thứ ba?

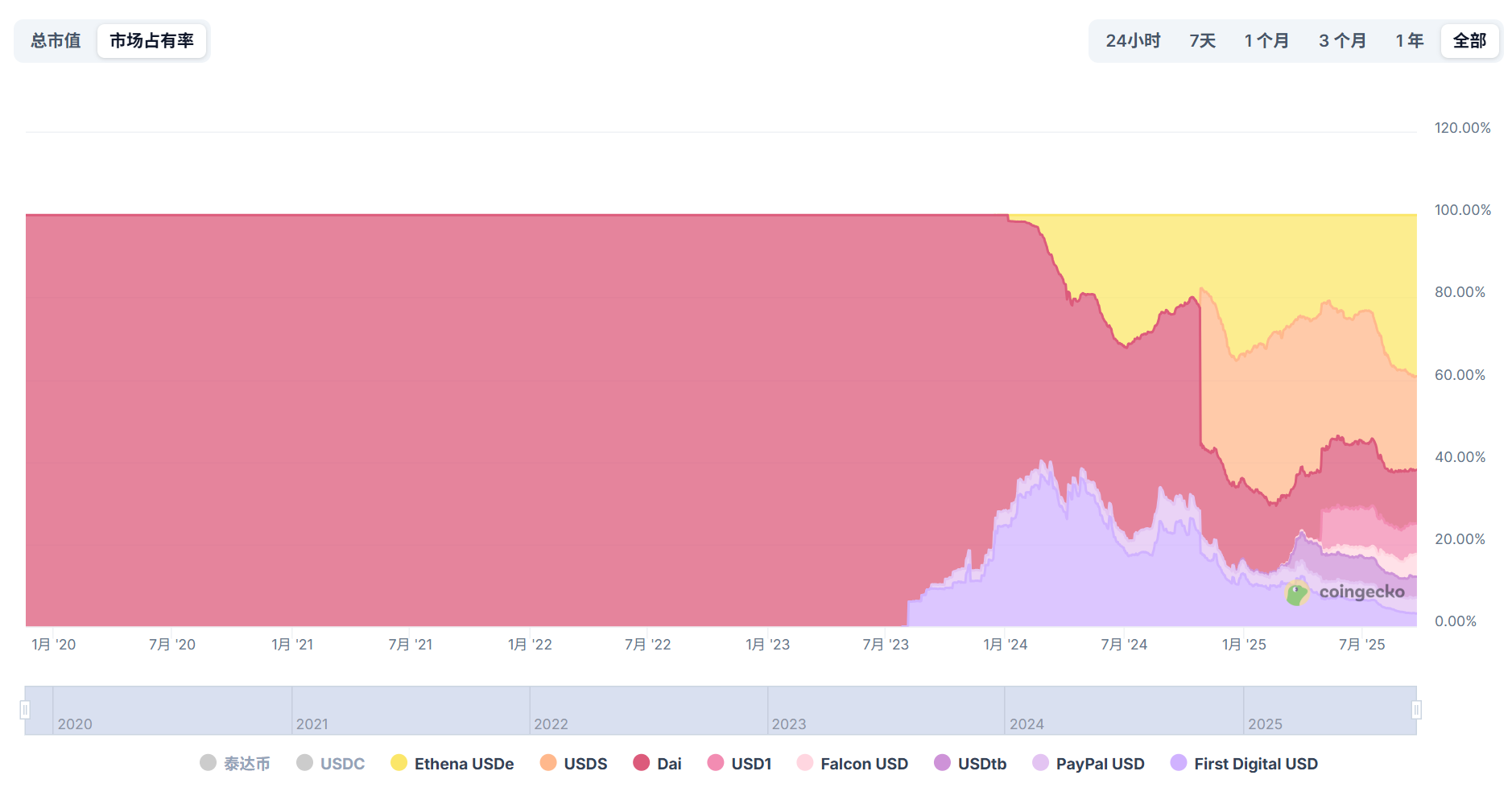

Gần như không có gì đáng ngạc nhiên khi USDT và USDC chiếm giữ vị trí thứ nhất và thứ hai, nhưng vị trí thứ ba ngày hôm nay không phải là DAI, FDUSD hay TUSD, mà là một gương mặt mới ra mắt chưa đầy hai năm - USDe.

Theo dữ liệu của Coingecko, tính đến ngày 23 tháng 9, tổng nguồn cung USDE lưu hành đã vượt quá 14 tỷ đô la Mỹ, chỉ đứng sau USDT và USDC, đứng thứ ba trên thị trường stablecoin. Điều đáng chú ý hơn là nếu không tính quy mô của USDT và USDC, USDE đã chiếm gần 40% thị phần của tất cả các stablecoin khác, điều này đã thu hẹp đáng kể không gian lưu trữ của các stablecoin cũ.

Điều gì đã giúp đồng tiền điện tử mới nổi này đạt được thành công nhanh chóng như vậy? Lợi nhuận tiềm ẩn và rủi ro tiềm ẩn là gì? Khi USDe tăng giá nhanh chóng, những động lực mới nào đang hình thành trên thị trường stablecoin?

Nguồn: Coingecko

Từ 0 đến 14 tỷ đô la, sự gia tăng "phi tuyến tính" của USDe

Con đường phát triển stablecoin luôn là một miếng bánh béo bở.

Khi so sánh theo chiều ngang, Tether, một công ty hàng đầu, thậm chí còn mạnh hơn cả các sàn giao dịch CEX hàng đầu. Theo báo cáo phân tích quý 2 năm 2025 của Tether, tổng lượng trái phiếu kho bạc Hoa Kỳ mà Tether nắm giữ đã vượt quá 127 tỷ đô la (tăng khoảng 8 tỷ đô la so với quý 1). Lợi nhuận ròng trong quý 2 đạt khoảng 4,9 tỷ đô la, và tổng lợi nhuận ròng trong nửa đầu năm nay đạt 5,7 tỷ đô la.

Cần lưu ý rằng Tether chỉ có khoảng 100 nhân viên, nhưng biên lợi nhuận và hiệu quả hoạt động lại cao đến kinh ngạc. So với các nền tảng giao dịch tiền điện tử và các gã khổng lồ tài chính truyền thống trên nền tảng Web 2, con số này gần như thấp hơn ít nhất một bậc!

Tuy nhiên, không phải tất cả người chơi đều cảm thấy thoải mái với mức lợi nhuận hấp dẫn này. Thậm chí có thể nói rằng, ngoại trừ USDT, hiệu suất của các đồng tiền ổn định (stablecoin) đã được khẳng định trong những năm gần đây không mấy hoàn hảo:

- USDC đã từng bị tách khỏi neo do rủi ro dự trữ trong cuộc khủng hoảng ngân hàng năm 2023, khiến khối lượng giao dịch giảm đáng kể và ảnh hưởng nghiêm trọng đến sức sống của đồng tiền này. Tác động này vẫn chưa hoàn toàn lắng xuống;

- Sau khi MakerDAO chuyển đổi, DAI dần trở thành “siêu USDC” và khối lượng giao dịch của nó cũng đạt đến giai đoạn thắt cổ chai;

- Mặc dù những đồng tiền mới như TUSD và FDUSD đã chứng kiến sự tăng trưởng trong ngắn hạn, nhưng chúng khó có thể thay đổi được tình hình chung.

Nguồn: Trang web chính thức của Ethena

Trong bối cảnh tăng trưởng chậm lại và mô hình vững chắc của các ông lớn stablecoin truyền thống, USDe đã nổi lên và bắt đầu một đường cong tăng trưởng "phi tuyến tính" hoàn toàn khác.

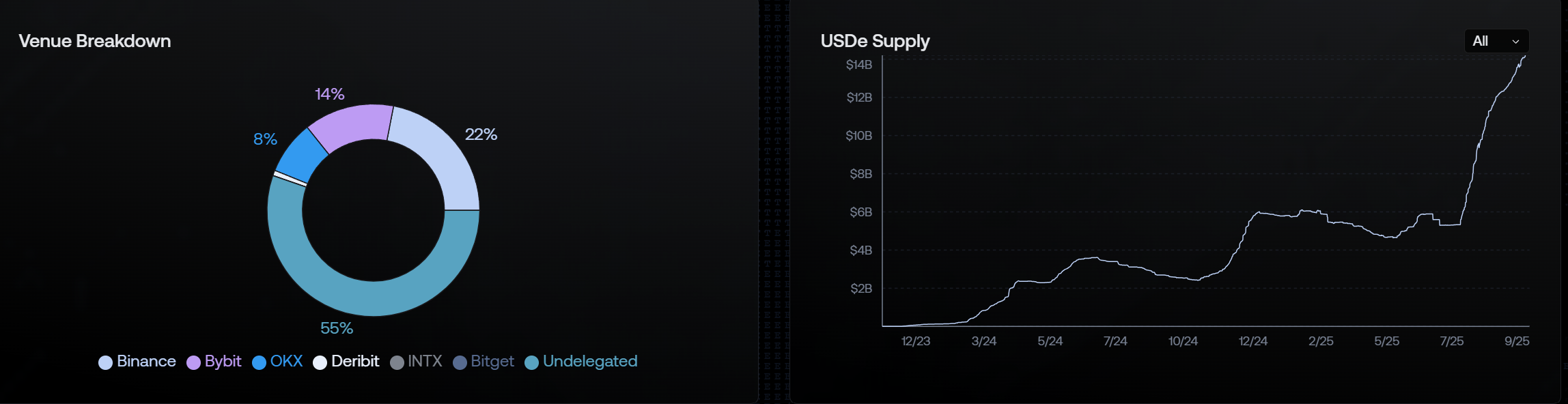

Kể từ khi chính thức ra mắt vào tháng 11 năm 2023, tổng vốn hóa thị trường của USDE đã tăng trưởng nhanh chóng từ 0 lên 14 tỷ đô la Mỹ trong vòng chưa đầy hai năm. Đồng tiền này chỉ trải qua hai lần thoái lui trong giai đoạn này và đã nhanh chóng phục hồi tăng trưởng. Đặc biệt kể từ tháng 7 năm nay, đồng tiền này đã tăng gần gấp ba lần từ khoảng 5 tỷ đô la Mỹ chỉ trong khoảng hai tháng, và đã được tích hợp sâu rộng bởi nhiều sàn giao dịch hàng đầu.

Có thể nói rằng về lâu dài, đường cong tăng trưởng của USDE gần như không có đối thủ.

Đường cong tăng trưởng gần như trái ngược với trực giác này cũng gắn liền với bánh đà lợi suất cao nổi tiếng của nó. Khi cuộc cạnh tranh trong lĩnh vực stablecoin bước vào giai đoạn "chứng khoán", lợi suất hàng năm cực cao của USDe, các kịch bản thực tế về biên độ giao dịch và câu chuyện "trung lập Delta" đã giúp nó nhanh chóng mở rộng thị trường gia tăng và trở thành ngôi sao đang lên gây tranh cãi và được theo dõi nhiều nhất.

Phân tích USDe: Lợi suất cao đến từ đâu?

Tác động lớn nhất của USDe lên thị trường stablecoin chắc chắn là thuộc tính lợi nhuận cao của nó - người dùng có thể nhận được toàn bộ lợi nhuận do giao thức tạo ra bằng cách đặt cược USDe vào sUSDe.

Dữ liệu từ trang web chính thức của Ethena Labs cho thấy tính đến thời điểm công bố, lợi suất hàng năm của sUSDe vẫn cao tới 7,83%, và trước đó đã duy trì ở mức trên 20%. Vậy USDe là loại cơ chế stablecoin nào và tại sao nó lại có lợi suất hàng năm cao như vậy?

Để hiểu rõ hơn về USDe, trước tiên chúng ta cần làm rõ sự khác biệt cơ bản giữa nó và đồng UST đã sụp đổ trước đó - UST là một đồng tiền ổn định thuật toán không có thế chấp, trong khi USDe là một đồng đô la tổng hợp được thế chấp hoàn toàn, sử dụng chiến lược "trung hòa delta" để duy trì sự ổn định giá trị. Đằng sau điều này thực chất là phiên bản thực tế của khái niệm "Đô la Satoshi" được Arthur Hayes, người sáng lập BitMEX, đề xuất trong bài viết "Dust on Crust" vào tháng 3 năm 2023.

Nguồn: BitMEX

Tóm lại, không tính đến thu nhập airdrop dự kiến, thu nhập cao của USDe đến từ hai nguồn chính:

- Thu nhập staking LSD: Các tài sản như ETH hoặc stETH do người dùng gửi sẽ tạo ra thu nhập staking ổn định;

- Thu nhập tài trợ từ các vị thế phòng ngừa delta: Đây là phần lớn thu nhập, tức là nguồn thu từ các vị thế tương lai vĩnh viễn ngắn hạn được mở trên CEX;

Tỷ lệ trước tương đối ổn định, dao động khoảng 3% đến 4%, trong khi tỷ lệ sau hoàn toàn phụ thuộc vào tâm lý thị trường. Do đó, lợi nhuận hàng năm của USDe cũng phụ thuộc trực tiếp ở một mức độ nào đó vào tỷ lệ tài trợ của toàn bộ mạng lưới (tâm lý thị trường). Chìa khóa vận hành của cơ chế này nằm ở "Chiến lược Delta Neutral" - nếu danh mục đầu tư bao gồm các sản phẩm tài chính liên quan và giá trị của nó không bị ảnh hưởng bởi những biến động giá nhỏ của các tài sản cơ sở, thì danh mục đầu tư đó có đặc tính "Delta Neutral".

Nghĩa là, USDE sẽ hình thành "chiến lược trung lập Delta" thông qua các vị thế mua ETH/BTC giao ngay và vị thế bán ETH/BTC tương lai với số lượng bằng nhau: giá trị Delta của vị thế giao ngay là 1, và giá trị Delta của vị thế bán tương lai là -1. Sau khi phòng ngừa rủi ro cho cả hai, giá trị Delta bằng 0, nghĩa là "trung lập Delta" đã đạt được.

Nói một cách đơn giản, khi mô-đun stablecoin USDe nhận được tiền của người dùng và mua ETH/BTC, nó sẽ đồng thời mở một lượng vị thế bán khống bằng nhau, do đó duy trì giá trị của mỗi vị thế USDe thông qua hoạt động phòng ngừa rủi ro, đảm bảo rằng vị thế thế chấp không có rủi ro mất thanh lý.

Nguồn: Trang web chính thức của Ethena

Ví dụ, giả sử giá BTC là 120.000 đô la, nếu người dùng gửi 1 BTC, mô-đun stablecoin USDe sẽ đồng thời bán 1 BTC tương lai. Sau khi phòng ngừa rủi ro cho cả hai, giá trị Delta của tổng danh mục đầu tư là 0:

- Nếu BTC giảm xuống 100.000 đô la: vị thế giao ngay mất 20.000 đô la, nhưng vị thế bán tương lai thu được lợi nhuận 20.000 đô la và tổng giá trị danh mục đầu tư vẫn là 120.000 đô la.

- Nếu BTC tăng lên 140.000 đô la: vị thế giao ngay sẽ thu được lợi nhuận 20.000 đô la, nhưng vị thế bán khống tương lai sẽ lỗ 20.000 đô la và tổng giá trị danh mục đầu tư vẫn là 120.000 đô la.

Bằng cách này, tổng giá trị tài sản thế chấp được giữ ổn định, trong khi vị thế bán khống vẫn có thể tiếp tục hưởng lãi suất tài trợ. Theo lịch sử, lãi suất tài trợ trên thị trường tiền điện tử hầu như luôn dương (đặc biệt là trong thị trường tăng giá), nghĩa là vị thế mua trả lãi cho vị thế bán khống.

Do đó, sự kết hợp của hai phần thu nhập này tạo nên mức APY cực kỳ hấp dẫn của USDe.

Bóng tối bên dưới hào quang: Rủi ro tiềm ẩn và tranh cãi của USDe

Mặc dù cơ chế USDE được thiết kế khéo léo, nhưng lợi nhuận cao của nó không hoàn toàn không có rủi ro. Mối quan tâm chính của thị trường tập trung vào những điểm sau.

Đầu tiên là rủi ro về tỷ lệ tài trợ. Do mô hình lợi nhuận của USDe phụ thuộc rất nhiều vào tỷ lệ tài trợ dương, nên một khi thị trường chuyển sang thị trường giá xuống, tỷ lệ tài trợ có thể âm trong một thời gian dài. Khi đó, các vị thế bán khống không những không có lợi nhuận mà còn phải trả phí. Điều này sẽ làm xói mòn nghiêm trọng lợi suất USDe và thậm chí có thể gây ra rủi ro tách rời.

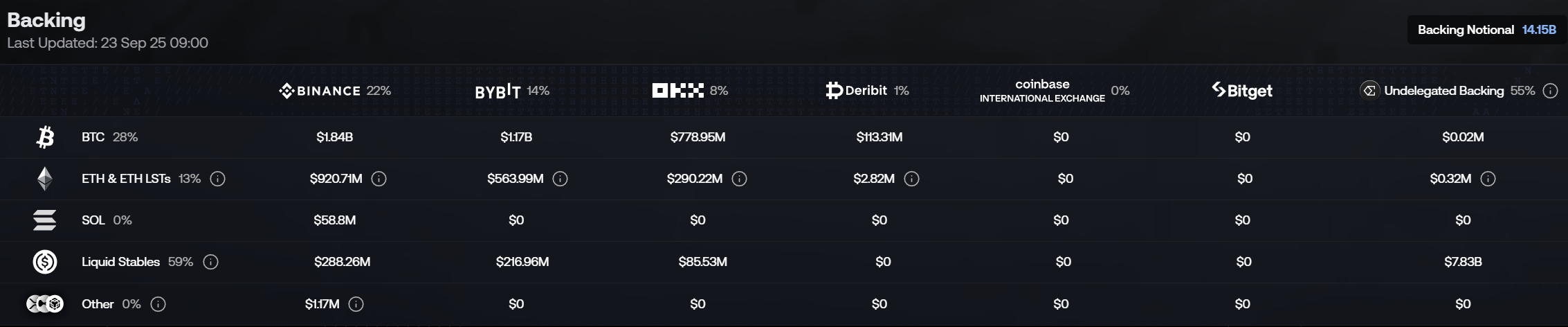

Rủi ro tiếp theo là tập trung hóa và lưu ký, vì các vị thế thế chấp và phòng ngừa rủi ro của USDE được lưu trữ tại các đơn vị lưu ký tập trung và sàn giao dịch điện tử (CEX). Mặc dù tương đối phi tập trung, chúng vẫn phải đối mặt với rủi ro đối tác. Một khi các vấn đề phát sinh trên sàn giao dịch (chẳng hạn như phá sản hoặc trộm cắp), điều này sẽ trực tiếp đe dọa đến tính bảo mật của tài sản USDE.

Cuối cùng, còn có rủi ro thanh khoản và rủi ro thực hiện. Suy cho cùng, khi thị trường cực kỳ biến động, Ethena cần phải nhanh chóng điều chỉnh các vị thế giao ngay và tương lai khổng lồ của mình. Khi đó, thanh khoản thị trường có thể cạn kiệt, dẫn đến trượt giá giao dịch lớn, khiến chiến lược "Delta Neutral" trở nên kém hiệu quả.

Ngoài ra còn có một rủi ro tiềm ẩn, đó là việc tách rời tài sản thế chấp LSD - nếu các mã thông báo thế chấp thanh khoản như stETH được Ethena sử dụng bị tách khỏi ETH, hiệu quả phòng ngừa rủi ro của nó sẽ giảm đáng kể, dẫn đến mất tài sản.

Nhìn chung, sự tăng trưởng nhanh chóng của USDe phản ánh kỳ vọng to lớn của thị trường về một "chén thánh" của đồng tiền ổn định phi tập trung có lợi suất cao, hiệu quả vốn cao, trong bối cảnh sự suy giảm của các đồng tiền ổn định thuật toán và áp lực quản lý mà các đồng tiền ổn định tập trung phải đối mặt. Và thực tế mà nói, nó thực sự đã tạo ra một mô hình "đồng đô la tổng hợp" mới.

Tuy nhiên, người dùng, bên cạnh việc tận hưởng lợi nhuận cao, cũng cần lưu ý đến mô hình rủi ro đặc thù của nó. Cuộc cạnh tranh giành tài sản cốt lõi trong tương lai trên chuỗi này xứng đáng nhận được sự quan tâm liên tục của chúng ta.