Bài viết gốc của David Duong , Trưởng phòng Nghiên cứu Toàn cầu tại Coinbase

Bản dịch gốc: Tim, PANews

Tổng quan

Chúng tôi tin rằng thị trường tiền điện tử tăng giá có dư địa để phát triển đến đầu quý 4 năm 2025, nhờ môi trường thanh khoản ổn định, điều kiện vĩ mô thuận lợi và các chính sách quản lý thân thiện. Chúng tôi tin rằng Bitcoin, nói riêng, sẽ tiếp tục vượt trội so với kỳ vọng của thị trường nhờ được hưởng lợi trực tiếp từ các yếu tố vĩ mô thuận lợi hiện có. Tuy nhiên, trừ khi giá năng lượng biến động đáng kể (hoặc các yếu tố khác có thể tác động tiêu cực đến xu hướng lạm phát), rủi ro trước mắt làm chệch hướng chính sách tiền tệ hiện tại của Hoa Kỳ là tương đối thấp. Trong khi đó, nhu cầu kỹ thuật từ trái phiếu kho bạc tiền điện tử sẽ tiếp tục cung cấp hỗ trợ mạnh mẽ cho thị trường tiền điện tử.

Tuy nhiên, tính thời vụ vẫn tồn tại trên thị trường tiền điện tử. Dữ liệu lịch sử cho thấy giá Bitcoin so với đô la Mỹ đã giảm vào tháng 9 trong sáu năm liên tiếp từ năm 2017 đến năm 2022. Mặc dù xu hướng này khiến nhiều nhà đầu tư tin rằng tính thời vụ tác động đáng kể đến hiệu suất của tiền điện tử, nhưng giả định này đã không đúng vào năm 2023 và 2024. Trên thực tế, nghiên cứu của chúng tôi cho thấy tính hợp lệ thống kê của các chỉ số theo mùa như vậy bị hạn chế do quy mô mẫu nhỏ và phạm vi kết quả có thể khác nhau.

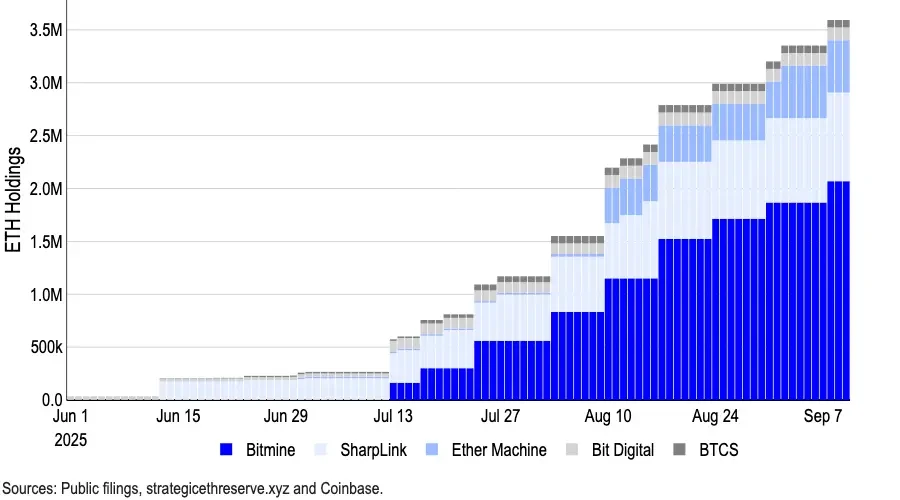

Một câu hỏi nổi bật hơn trên thị trường tiền điện tử là liệu chúng ta đang ở giai đoạn đầu hay cuối của chu kỳ quỹ dự trữ tiền điện tử. Tính đến ngày 10 tháng 9, các quỹ dự trữ tiền điện tử công khai nắm giữ hơn 1 triệu Bitcoin (trị giá 110 tỷ đô la), 4,9 triệu Ethereum (trị giá 21,3 tỷ đô la) và 8,9 triệu Solana (trị giá 1,8 tỷ đô la), trong khi những người đến sau đã bắt đầu nhắm mục tiêu vào các token có mức độ rủi ro thấp hơn. Chúng tôi tin rằng chúng ta hiện đang ở giai đoạn Người chơi đấu với Người chơi (PvP) của chu kỳ, giai đoạn này sẽ tiếp tục thúc đẩy dòng vốn chảy vào các loại tiền điện tử vốn hóa lớn. Tuy nhiên, điều này cũng có thể báo hiệu sự hợp nhất của những người tham gia quỹ dự trữ tiền điện tử nhỏ hơn.

Duy trì một cái nhìn xây dựng

Đầu năm nay, chúng tôi tin rằng thị trường tiền điện tử sẽ chạm đáy vào nửa đầu năm 2025 và đạt mức cao kỷ lục mới vào nửa cuối năm 2025. Quan điểm này trái ngược với sự đồng thuận của thị trường vào thời điểm đó, khi những người tham gia thị trường lo ngại về khả năng suy thoái, đặt câu hỏi về mức tăng giá và bày tỏ sự bối rối về chu kỳ phục hồi. Tuy nhiên, chúng tôi tin rằng những quan điểm này đã bị đánh giá sai và chúng tôi vẫn giữ nguyên triển vọng kinh tế vĩ mô của mình.

Bước sang quý IV, chúng tôi vẫn duy trì triển vọng tích cực về thị trường tiền điện tử, dự kiến thị trường sẽ tiếp tục được hỗ trợ bởi thanh khoản mạnh, môi trường kinh tế vĩ mô thuận lợi và tiến triển tích cực trong việc ban hành quy định. Về chính sách tiền tệ, chúng tôi kỳ vọng Cục Dự trữ Liên bang sẽ thực hiện hai đợt cắt giảm lãi suất, vào ngày 17 tháng 9 và ngày 29 tháng 10, do thị trường lao động Hoa Kỳ đã cho thấy nhiều dấu hiệu suy yếu. Thay vì tạo đỉnh cục bộ, chúng tôi tin rằng điều này sẽ kích hoạt dòng tiền nhàn rỗi trên thị trường OTC. Trên thực tế, chúng tôi đã chỉ ra vào tháng 8 rằng việc cắt giảm lãi suất có thể đẩy một phần đáng kể trong tổng số 7,4 nghìn tỷ đô la tiền quỹ trên thị trường tiền tệ ra khỏi thị trường và đổ vào thị trường.

Tuy nhiên, một sự thay đổi đáng kể so với quỹ đạo lạm phát hiện tại, chẳng hạn như giá năng lượng tăng trở lại, sẽ gây ra rủi ro cho triển vọng này. (Lưu ý: Chúng tôi tin rằng rủi ro thực tế của thuế quan thấp hơn nhiều so với một số ước tính.) Tuy nhiên, liên minh các nhà sản xuất OPEC+ gần đây đã đồng ý tăng sản lượng dầu trở lại, và nhu cầu dầu toàn cầu đang có dấu hiệu chậm lại. Tuy nhiên, khả năng các lệnh trừng phạt đối với Nga bị gia tăng cũng có thể đẩy giá dầu lên cao hơn. Hiện tại, chúng tôi không kỳ vọng giá dầu sẽ vượt qua ngưỡng quan trọng có thể đẩy nền kinh tế vào tình trạng lạm phát đình trệ.

Câu chuyện về kho bạc tiền điện tử vẫn chưa kết thúc và cuộc cạnh tranh đang ngày càng nóng lên

Chúng tôi tin rằng nhu cầu kỹ thuật đối với trái phiếu kho bạc tiền điện tử dự kiến sẽ tiếp tục hỗ trợ thị trường tiền điện tử. Thực tế, hiện tượng dự trữ tài sản tiền điện tử đã đạt đến một bước ngoặt quan trọng. Chúng ta không còn ở giai đoạn áp dụng ban đầu của 6-9 tháng qua, và chúng tôi cũng không tin rằng xu hướng này sắp kết thúc. Thay vào đó, chúng ta đã bước vào cái mà chúng tôi gọi là "giai đoạn PvP", một giai đoạn cạnh tranh mà thành công ngày càng phụ thuộc vào việc thực hiện, tạo sự khác biệt và thời điểm, thay vì chỉ đơn giản là bắt chước chiến lược của MicroStrategy.

Mặc dù những người dùng sớm như MicroStrategy từng được hưởng mức chênh lệch giá trị tài sản ròng (NAV) đáng kể, nhưng sự cạnh tranh gia tăng, rủi ro thực hiện và các hạn chế về quy định đã dẫn đến việc NAV bị giảm giá. Chúng tôi tin rằng mức chênh lệch giá trị khan hiếm mà những người dùng sớm được hưởng đã giảm bớt. Tuy nhiên, các quỹ đầu tư tiền điện tử tập trung vào Bitcoin hiện đang nắm giữ hơn 1 triệu BTC, chiếm khoảng 5% nguồn cung lưu hành của token này. Tương tự, các quỹ đầu tư tiền điện tử Ethereum hàng đầu nắm giữ khoảng 4,9 triệu ETH (trị giá 21,3 tỷ đô la), chiếm hơn 4% tổng nguồn cung lưu hành.

Vào tháng 8, có báo cáo cho biết 154 công ty niêm yết tại Hoa Kỳ đã huy động được khoảng 98,4 tỷ đô la để mua tiền điện tử vào năm 2025, tăng đáng kể so với con số 33,6 tỷ đô la mà 10 công ty hàng đầu huy động được vào đầu năm (dựa trên dữ liệu từ Architect Partners). Đầu tư vốn vào các token khác cũng đang tăng lên, đặc biệt là SOL và các altcoin khác. (Forward Industries gần đây đã huy động được 1,65 tỷ đô la để tài trợ cho quỹ tiền điện tử SOL của mình, được hỗ trợ bởi Galaxy Digital, Jump Crypto và Multicoin Capital.)

Sự tăng trưởng nhanh chóng của trái phiếu kho bạc tiền điện tử đã thu hút sự chú ý ngày càng tăng. Thực tế, các báo cáo gần đây cho thấy Nasdaq đang thắt chặt quy định đối với cổ phiếu quỹ tiền điện tử, yêu cầu sự chấp thuận của cổ đông đối với một số giao dịch nhất định và thúc đẩy việc công bố thông tin rộng rãi hơn. Tuy nhiên, Nasdaq đã làm rõ rằng họ vẫn chưa ban hành bất kỳ thông báo quy định mới chính thức nào đề cập cụ thể đến vấn đề này.

Hiện tại, chúng tôi tin rằng chu kỳ quỹ tiền điện tử đang dần hoàn thiện, nhưng chưa phải ở giai đoạn đầu hay cuối. Theo quan điểm của chúng tôi, thời kỳ của tiền dễ kiếm và mức phí bảo hiểm được đảm bảo trên giá trị sổ sách ròng chắc chắn đã qua. Trong giai đoạn đấu trí người chơi với người chơi (PvP) này, chỉ những người chơi kỷ luật và có vị thế chiến lược nhất mới có thể giành chiến thắng. Chúng tôi kỳ vọng thị trường tiền điện tử sẽ tiếp tục được hưởng lợi từ dòng vốn chưa từng có, vốn đang chuyển dịch từ các phương tiện đầu tư truyền thống sang tiền điện tử, qua đó gia tăng lợi nhuận.

Có nguy cơ ảnh hưởng đến tính thời vụ không?

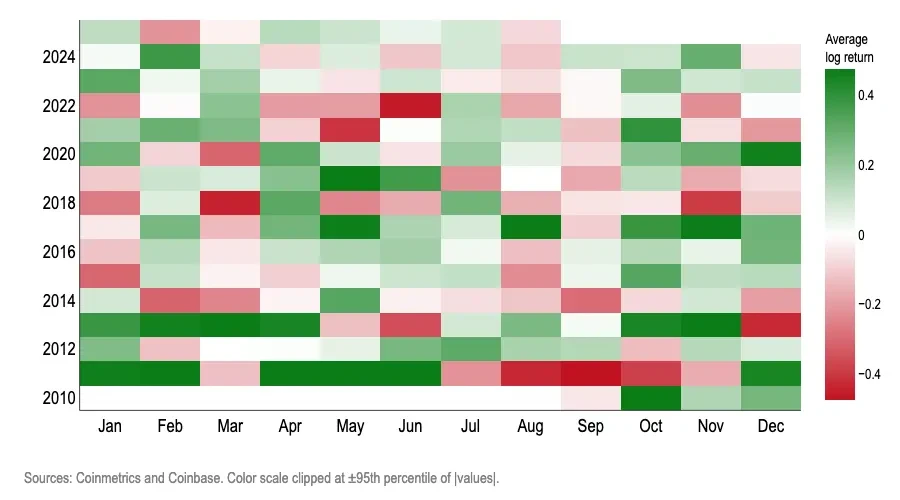

Trong khi đó, vấn đề suy yếu theo mùa vẫn tiếp tục đè nặng lên tâm lý của những người tham gia thị trường tiền điện tử. Từ năm 2017 đến năm 2022, giá Bitcoin đã giảm so với đô la Mỹ vào tháng 9 trong sáu năm liên tiếp, với mức lợi nhuận trung bình là -3% cho mỗi tháng trong thập kỷ qua. Điều này khiến nhiều nhà đầu tư có ấn tượng rằng các yếu tố theo mùa tác động đáng kể đến hiệu suất của tiền điện tử, và tháng 9 thường là thời điểm không tốt để nắm giữ các tài sản rủi ro. Tuy nhiên, giao dịch dựa trên nhận thức này đã chứng minh là sai lầm trong cả năm 2023 và 2024.

Thật vậy, chúng tôi tin rằng tính theo mùa hàng tháng không phải là một tín hiệu giao dịch đặc biệt hữu ích cho Bitcoin. Cho dù sử dụng phân tích phổ, tỷ lệ cược logistic, dự báo ngoài mẫu, kiểm tra xếp hạng lại giả thực nghiệm hay kiểm tra biến đối chứng, tất cả kết quả đều truyền tải cùng một thông điệp: tháng không phải là chỉ báo đáng tin cậy về mặt thống kê cho hướng lợi nhuận logarit hàng tháng của Bitcoin. (Lưu ý: Chúng tôi sử dụng lợi nhuận logarit để đo lường tăng trưởng hình học hoặc tăng trưởng kép, vì chúng phản ánh tốt hơn các xu hướng dài hạn và giải thích cho mức độ biến động cao hơn của Bitcoin.)

Bài kiểm tra sau đây phát hiện ra rằng "tháng dương lịch" không đáng tin cậy để dự đoán tín hiệu hàng tháng về lợi nhuận logarit của Bitcoin:

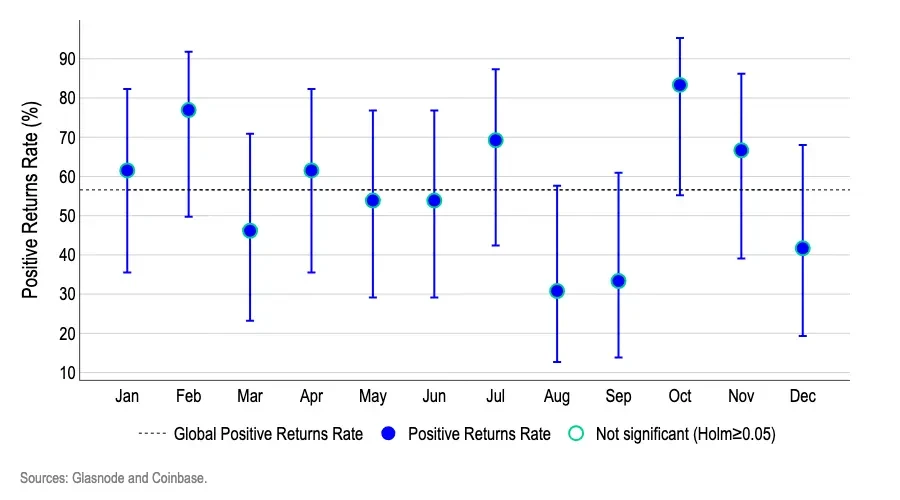

1. Khoảng tin cậy Wilson: Hình 3 cho thấy sau khi tính đến độ bất định của mẫu nhỏ, không có tháng nào vượt qua ngưỡng tính mùa vụ đáng kể. Đối với những tháng có vẻ "thừa cân" (tháng 2/tháng 10) hoặc "thiếu cân" (tháng 8/tháng 9), các thanh sai số không chỉ chồng chéo với giá trị trung bình chung mà còn chồng chéo lẫn nhau, cho thấy sự biến động dữ liệu là do phương sai ngẫu nhiên chứ không phải do hiệu ứng lịch cố định.

- Mỗi chấm biểu thị tỷ lệ BTC kết thúc tháng với mức lợi nhuận dương; các đường thẳng đứng và thanh biểu thị dải khoảng tin cậy Wilson 95%, một phương pháp thống kê phù hợp với dữ liệu mẫu nhỏ, vì mỗi tháng chỉ chứa khoảng 12-13 điểm dữ liệu. Khoảng này có thể cung cấp ngưỡng không chắc chắn chính xác hơn cho các mẫu nhỏ như vậy.

- Đường chấm chấm thể hiện mức tăng trung bình chung. Vì chúng tôi quan sát dữ liệu trong 12 tháng đồng thời, chúng tôi đã sử dụng phương pháp hiệu chỉnh kiểm định Holm để tránh hiểu sai dữ liệu ngẫu nhiên từ một tháng thành những thay đổi đều đặn.

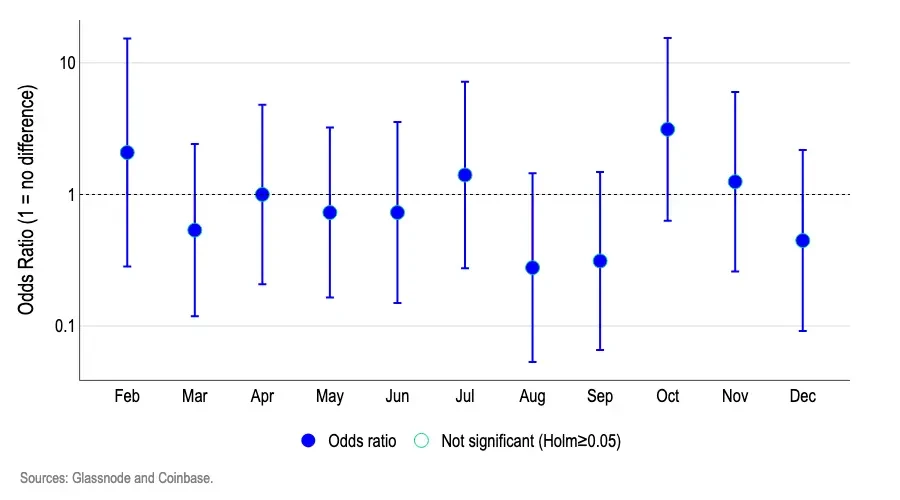

2. Phân tích hồi quy logistic: Chúng tôi đã sử dụng mô hình hồi quy logistic để xem xét liệu một số tháng nhất định có nhiều khả năng thúc đẩy Bitcoin tăng hay giảm hơn so với tháng cơ sở (tháng 1). Hình 4 cho thấy tỷ lệ cược cho mỗi tháng chủ yếu tập trung quanh mức 1,0. Quan trọng hơn, tất cả các khoảng tin cậy 95% của chúng đều vượt qua giá trị tới hạn là 1,0.

- Giá trị 1,0 có nghĩa là "xác suất đạt được lợi nhuận logarit dương giống như tháng 1", trên 1,0 có nghĩa là "xác suất cao hơn" và dưới 1,0 có nghĩa là "xác suất thấp hơn".

- Ví dụ, tỷ lệ cược là 1,5 có nghĩa là "tỷ lệ cược tháng tăng cao hơn khoảng 50% so với tháng 1", trong khi 0,7 có nghĩa là "thấp hơn khoảng 30%".

Vì hầu hết các dải khoảng tin cậy đều vượt qua đường tham chiếu 1,0 và không có tháng nào cho thấy ý nghĩa thống kê sau khi điều chỉnh theo thử nghiệm bội số của Holm, nên chúng ta không thể kết luận rằng "tháng dương lịch" là chỉ báo hợp lệ để dự đoán hướng lợi nhuận logarit của Bitcoin.

3. Dự báo ngoài mẫu: Ở mỗi bước, chúng tôi ước tính lại cả hai mô hình (ban đầu được đào tạo trên một nửa tập dữ liệu) chỉ sử dụng dữ liệu cho đến tháng đó:

- Mô hình cơ sở là mô hình logistic chỉ có giá trị chặn, mô hình này chỉ đơn giản dự đoán một xác suất không đổi bằng với tỷ lệ lợi nhuận dương trong nhiều tháng tính đến thời điểm hiện tại (tức là tỷ lệ cơ sở).

- Mô hình tháng dương lịch là mô hình hồi quy logistic bao gồm biến giả tháng và dự đoán xác suất tháng dương lịch hiện tại là tháng tăng dựa trên đặc điểm hiệu suất của các tháng lịch sử.

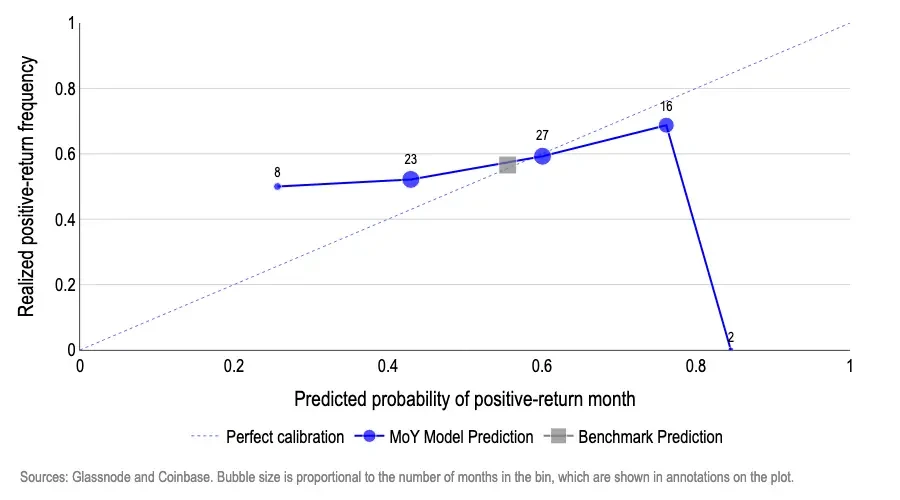

Kết quả của chúng tôi được trình bày trong Biểu đồ 5, trong đó (1) trục hoành biểu thị xác suất dự đoán của một tháng có lợi nhuận logarit dương; (2) trục tung biểu thị tỷ lệ phần trăm các tháng thực tế có lợi nhuận dương. Khi biểu diễn các giá trị dự đoán, một mô hình được hiệu chỉnh hoàn hảo sẽ có các điểm dữ liệu nằm trên một đường thẳng 45 độ, nghĩa là khi mô hình dự đoán xác suất 50% cho một "tháng dương", thì 50% số tháng thực sự sẽ có lợi nhuận dương.

Mô hình so sánh theo tháng cho thấy những sai lệch đáng kể. Ví dụ:

- Khi xác suất dự đoán về sự gia tăng là khoảng 27%, tần suất thực tế là khoảng 50% (quá bi quan); khoảng 45-60% các dự đoán chỉ chính xác gần đúng.

- Có hiện tượng quá tự tin trong phạm vi số cao. Ví dụ, khi giá trị dự đoán là khoảng 75%, tỷ lệ xuất hiện thực tế là khoảng 70%. Trong phạm vi cực đại, giá trị dự đoán cao tới khoảng 85% nhưng tỷ lệ xuất hiện thực tế là 0%.

Ngược lại, một mô hình luôn sử dụng xác suất cơ sở lịch sử (xác suất tăng hàng tháng khoảng 55-57%) làm chuẩn dự báo sẽ đưa ra những dự đoán nằm gần đường 45 độ với độ lệch nhỏ. Điều này là do xác suất tăng hàng tháng của Bitcoin vẫn tương đối ổn định theo thời gian. Tóm lại, kết quả này cho thấy các tháng dương lịch có ít sức mạnh dự đoán trong các dự báo ngoài mẫu.

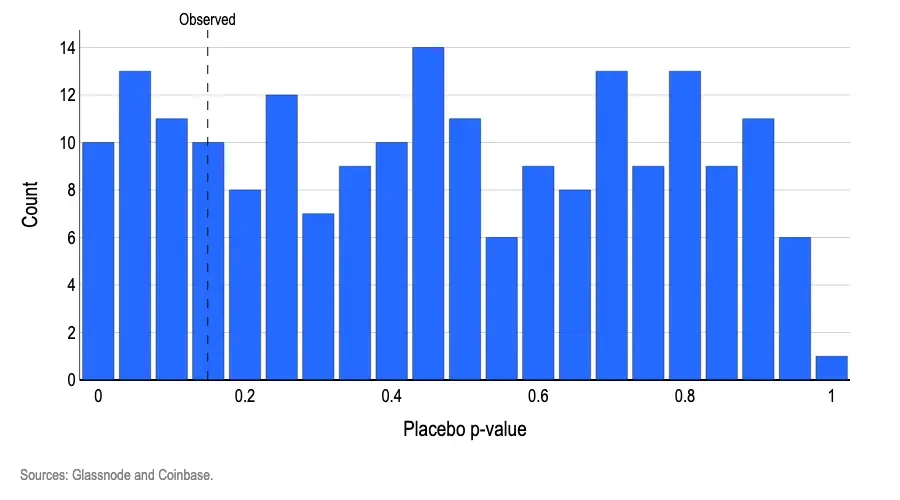

4. Kiểm định Tái hoán vị giả thực nghiệm: Để kiểm tra xem "nhãn tháng" có giúp phân biệt giữa lợi nhuận logarit dương và âm hay không, chúng tôi đã lắp một mô hình logistic đơn giản với các biến giả theo tháng và tiến hành kiểm định kết hợp trong nhóm (kiểm định kết hợp tỷ lệ khả năng chuẩn) để xác định xem các biến giả này có phù hợp hơn so với mô hình cơ sở không có tháng hay không. Giá trị p quan sát được là 0,15, nghĩa là ngay cả khi yếu tố tháng không liên quan, vẫn có khoảng 15% xác suất xảy ra ngẫu nhiên một mẫu hình có ít nhất mức ý nghĩa này. Sau đó, chúng tôi hoán vị lại ngẫu nhiên các nhãn tháng hàng nghìn lần, chạy lại cùng một kiểm định kết hợp sau mỗi lần hoán vị lại.

Do đó, chúng tôi thấy rằng khoảng 19% các hoán vị ngẫu nhiên tạo ra các giá trị p nhỏ bằng hoặc nhỏ hơn giá trị p quan sát được (Biểu đồ 6).

Nói một cách đơn giản, kết quả này rất phổ biến trong điều kiện hoàn toàn ngẫu nhiên, càng khẳng định thêm kết luận rằng không có tín hiệu tháng. Để nhãn tháng có giá trị thống kê, hai điều kiện phải được đáp ứng: giá trị p của kết quả kiểm định chung trên dữ liệu thực phải nhỏ hơn 0,05 và tỷ lệ các trường hợp có giá trị p dưới ngưỡng này trong dữ liệu được tạo ra bằng phép hoán vị ngẫu nhiên không được vượt quá 5%.

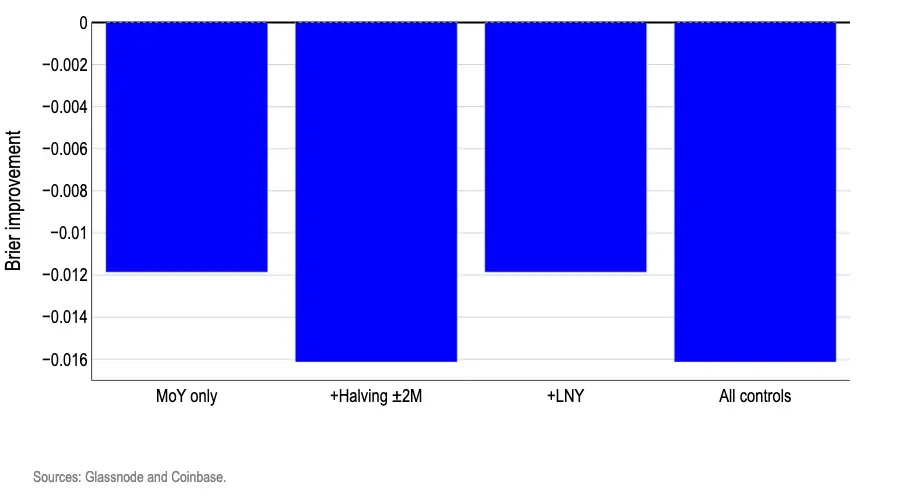

5. Biến Kiểm Soát: Việc thêm các mốc lịch thực tế không mở ra lợi thế ký quỹ giao dịch được và thường làm giảm khả năng dự đoán các tín hiệu tăng và giảm. Chúng tôi đã ước tính lại "xác suất tăng giá hàng tháng" bằng cách sử dụng các biến giả của cùng một tháng. Sau đó, chúng tôi đã thêm các biến kiểm soát thực tế cho hai sự kiện chính: những sự kiện này 1) có thể ảnh hưởng đến lợi nhuận logarit của Bitcoin và 2) không xảy ra vào một tháng cụ thể nào trong năm: Tết Nguyên Đán và giai đoạn Bitcoin halving (hai tháng trước và sau). Chúng tôi chỉ bao gồm các biến kiểm soát xảy ra vào các tháng lịch khác nhau trong năm để tránh các biến giả dư thừa có thể làm mất ổn định ước tính của mô hình.

Bài kiểm tra này nhằm mục đích xem xét hai câu hỏi phổ biến: (i) liệu cái gọi là "hiệu ứng hàng tháng" có thực sự là các sự kiện mang tính chu kỳ được ngụy trang, chẳng hạn như thay đổi thanh khoản trong dịp Tết Nguyên đán hay sự kiện Bitcoin halving; và (ii) liệu ngay cả những mô hình hàng tháng yếu cũng có thể có giá trị dự đoán sau khi tính đến các yếu tố này hay không. Chúng tôi đã sử dụng một nửa tập dữ liệu làm tập huấn luyện và một nửa làm tập kiểm tra, và chấm điểm các dự báo xác suất hàng tháng bằng điểm Brier, một thước đo đánh giá độ chính xác của dự báo bằng cách tính toán chênh lệch bình phương trung bình giữa xác suất dự đoán và biến động giá thực tế (tức là mức độ lệch của giá trị dự đoán so với giá trị thực tế).

Biểu đồ thanh trong Hình 7 cho thấy sự cải thiện của Brier so với đường cơ sở đơn giản chỉ sử dụng một giá trị duy nhất: tỷ lệ lịch sử của các tháng tăng trong khung thời gian huấn luyện. Tất cả các thanh đều nằm dưới đường 0, nghĩa là mỗi biến thể đối chứng đều kém hiệu quả hơn đường cơ sở xác suất hằng số. Tóm lại, việc thêm các điểm đánh dấu lịch vào nhãn tháng chỉ làm tăng thêm nhiễu.

Phần kết luận

Ảnh hưởng của các yếu tố theo mùa lên thị trường đã ăn sâu vào tâm trí các nhà đầu tư, thậm chí trở thành một lời tiên tri tự ứng nghiệm. Tuy nhiên, mô hình của chúng tôi cho thấy nếu xác suất tăng hoặc giảm hàng tháng gần như tương đương với mức trung bình lịch sử dài hạn, nó sẽ vượt trội hơn tất cả các chiến lược giao dịch dựa trên chu kỳ lịch. Điều này chứng minh rõ ràng rằng các mô hình lịch không chứa thông tin dự đoán thực sự hợp lệ và không thể được sử dụng để dự đoán hướng xu hướng hàng tháng của Bitcoin. Vì các tháng theo lịch không thể dự đoán một cách đáng tin cậy hướng tích cực hay tiêu cực của lợi nhuận logarit, nên khả năng dự đoán mức độ lợi nhuận của chúng càng trở nên xa vời. Sự sụt giảm lịch sử vào tháng 9 và cái gọi là "Sự tăng trưởng tháng 10" của Bitcoin có thể có giá trị thống kê, nhưng không cái nào đáp ứng được tiêu chuẩn về tính hợp lệ thống kê.

- 核心观点:加密牛市将持续至2025年第四季度。

- 关键要素:

- 流动性充足与宏观条件有利。

- 加密财库持有超100万枚BTC。

- 季节性因素统计无效。

- 市场影响:推动资金流向大型加密货币。

- 时效性标注:中期影响。