Một thập kỷ của stablecoin: từ sự man rợ đến đế chế, một cuộc chiến không hồi kết

- 核心观点:稳定币竞争是技术与地缘战略的融合。

- 关键要素:

- USDT靠不透明性主导市场。

- USDC以合规透明挑战霸权。

- Terra算法模型崩溃警示风险。

- 市场影响:推动行业合规化与主流应用。

- 时效性标注:长期影响。

Tác giả gốc: Luke, Mars Finance

Giới thiệu: Chiến trường mới: Cuộc chiến của đồng đô la và mật mã

Những nhận xét gần đây của Giám đốc điều hành Circle, Jeremy Allaire, về lợi thế cạnh tranh của USDC trong các hệ sinh thái mới nổi như sàn giao dịch phi tập trung Hyperliquid, cùng với tầm nhìn lớn của ông về một "đồng đô la kỹ thuật số" như một công cụ cạnh tranh công nghệ và địa chính trị, mang đến một góc nhìn rất phù hợp về thị trường stablecoin. Định nghĩa của Allaire về stablecoin như một "vũ khí công nghệ" để cạnh tranh với các thị trường như Trung Quốc và củng cố vị thế thống trị toàn cầu của đồng đô la, nâng tầm chủ đề này từ một công cụ giao dịch tiền điện tử đơn giản lên tầm chiến lược tài chính toàn cầu.

Tình hình hiện tại của thị trường stablecoin - một chiến trường đa mặt trận với tổng vốn hóa thị trường vượt quá 283 tỷ đô la - không xuất hiện chỉ sau một đêm. Nó đại diện cho một thập kỷ dài đầy biến động với những đổi mới đáng chú ý, những thất bại ngạo mạn, những tranh cãi về quy định và xung đột tư tưởng về bản chất của tiền tệ. Báo cáo này phân tích lịch sử này, hé lộ những thế lực đã định hình nên những gã khổng lồ ngày nay và bóng ma của những đế chế sụp đổ. Chúng ta sẽ khám phá bối cảnh stablecoin theo trình tự thời gian, từ nguồn gốc đầy sai lầm của nó, đến sự trỗi dậy của đế chế mờ ám Tether, đến những thách thức tập trung vào tuân thủ của USDC, thử nghiệm thuật toán Terra mang tính chất tận thế, sự rút lui về mặt quy định của BUSD, sự gia nhập chính thống của PayPal, và cuối cùng là việc mở ra những ranh giới mới trong phi tập trung hóa và thiết kế tổng hợp.

Để cung cấp một khuôn khổ rõ ràng cho độc giả, bảng sau đây phác thảo một số mô hình stablecoin cốt lõi mà bài viết này sẽ đi sâu phân tích. Bảng này sẽ đóng vai trò là tài liệu tham khảo quan trọng giúp hiểu được sự phát triển kỹ thuật và triết lý thiết kế trong suốt lịch sử của stablecoin.

Tổng quan so sánh các mô hình cốt lõi của Stablecoin

Chương 1: Sáng thế ký — Khám phá ban đầu và thất bại trong hành trình tìm kiếm sự ổn định (2014-2017)

Sự ra đời của stablecoin bắt nguồn từ một vấn đề cơ bản: tính biến động cực độ của các loại tiền điện tử ban đầu như Bitcoin đã ngăn cản chúng trở thành phương tiện trao đổi đáng tin cậy hoặc đơn vị tài khoản ổn định. Đối với các nhà giao dịch muốn lưu trữ tiền của mình trong bối cảnh thị trường biến động mà không hoàn toàn thoát khỏi hệ thống tài chính truyền thống, sự biến động này là không thể chấp nhận được. Chính trong bối cảnh này, việc khám phá thế hệ stablecoin đầu tiên đã bắt đầu.

Thí nghiệm ban đầu: BitUSD (2014)

Vào ngày 21 tháng 7 năm 2014, đồng tiền ổn định đầu tiên trên thế giới, BitUSD, đã ra mắt trên blockchain BitShares, đánh dấu sự khởi đầu của kỷ nguyên tiền ổn định. Dự án tự hào sở hữu một nền tảng trí tuệ vững chắc, được hỗ trợ bởi những tên tuổi lớn trong ngành, bao gồm Charles Hoskinson, nhà sáng lập Cardano, và Dan Larimer, nhà sáng lập EOS.

BitUSD sử dụng mô hình thế chấp tài sản tiền điện tử, được hỗ trợ bởi token gốc BTS của BitShares. Tính ổn định của nó dựa trên cơ chế "chênh lệch lãi suất tiền gửi" - một cơ chế sau này được Terra/UST sao chép và khuếch đại gần như giống hệt. Về lý thuyết, khi giá BTS giảm, người dùng có thể sử dụng BitUSD để mua BTS rẻ hơn, từ đó nâng giá. Tuy nhiên, cơ chế này có một lỗ hổng nghiêm trọng. Mặc dù giao thức tích hợp khả năng phản ứng với giá thế chấp (BTS) giảm, nhưng nó lại thiếu một cơ chế hiệu quả để giảm thiểu sự sụt giảm giá trị của chính BitUSD, cũng như không thể xử lý được những biến động giá bất thường của BTS. Nguyên nhân sâu xa của sự thất bại nằm ở tính thanh khoản vốn đã thấp và tính biến động cao của tài sản thế chấp. Cuối cùng, BitUSD đã tách khỏi tỷ giá cố định USD vào năm 2018 và chưa bao giờ phục hồi.

Lần thử thứ hai: NuBits (2014)

NuBits, cũng được ra mắt vào năm 2014, đã cố gắng cải thiện mô hình BitUSD bằng cách sử dụng một tài sản tiền điện tử trưởng thành và thanh khoản hơn — Bitcoin — làm tài sản thế chấp. Tuy nhiên, điều này không giải quyết được vấn đề cơ bản. Mặc dù Bitcoin có độ sâu thị trường lớn hơn BTS, nhưng biến động giá của nó vẫn quá cao để cung cấp hỗ trợ giá trị đáng tin cậy cho một stablecoin. Sự sụp đổ của NuBits đặc biệt nghiêm trọng: vào năm 2016, khi thị trường Bitcoin bước vào một đợt tăng giá, một lượng lớn người nắm giữ NuBits, những người đang theo đuổi lợi nhuận của Bitcoin, đã cùng nhau bán NuBits của họ, phá vỡ mức giá cố định.

Những thất bại ban đầu này đã hé lộ một bài học sâu sắc xuyên suốt lịch sử của stablecoin: tài sản không ổn định không thể hỗ trợ tài sản ổn định. Việc dựa vào một loại tiền điện tử duy nhất, có tính biến động cao làm tài sản thế chấp, ngay cả với các cơ chế chênh lệch giá phức tạp, về bản chất là rất mong manh.

Tuy nhiên, ý nghĩa của lịch sử này còn vượt xa hơn thế. Cơ chế chênh lệch giá của BitUSD và NuBits không chỉ là những thử nghiệm thất bại; chúng là tiền thân của các mô hình stablecoin thuật toán sau này. Ý tưởng duy trì tỷ giá cố định thông qua các động lực kinh tế để định hướng chênh lệch giá thị trường, thay vì dựa vào dự trữ tài sản thực tế 1:1, đã ra đời từ đây. Mô hình "chênh lệch giá phát hành" của BitUSD phản ánh cơ chế "cân bằng đốt và đúc" sau này của Terra/UST. Sự thất bại của BitUSD bắt nguồn từ "biến động dữ dội" của giá thế chấp, báo trước trực tiếp "vòng xoáy tử thần" mà UST đã trải qua khi giá của LUNA sụp đổ dưới áp lực bán cực lớn. Do đó, sự sụp đổ của Terra không phải là một sự kiện "thiên nga đen" bắt nguồn từ một khái niệm mới lạ, mà là kết quả tất yếu của một mô hình đã tồn tại hàng thập kỷ, vốn được biết là mong manh, bị khuếch đại đến mức thảm khốc bởi lợi suất không bền vững và cơn sốt thị trường. Có vẻ như toàn bộ ngành công nghiệp đã không rút ra được bài học kinh nghiệm từ năm 2014.

Chương 2: Sự thống trị: Tranh cãi và quyền bá chủ của Tether (2014-nay)

Giữa đống đổ nát của BitUSD, một dự án mang tên Tether đã học hỏi từ những sai lầm của mình và chọn một hướng đi hoàn toàn khác. Thay vì các thuật toán phức tạp và tài sản thế chấp tiền điện tử biến động, họ đề xuất một giải pháp đơn giản, thô sơ: với mỗi USDT được phát hành, một đô la sẽ được gửi vào tài khoản ngân hàng. Mô hình này trực tiếp giải quyết vấn đề cốt lõi về sự hỗ trợ không ổn định.

Nguồn gốc và sự phát triển ban đầu

Ban đầu được gọi là "Realcoin", Tether được thành lập vào tháng 7 năm 2014 bởi Brock Pierce, Reeve Collins và Craig Sellars. Nó được xây dựng trên giao thức Mastercoin của mạng lưới Bitcoin (sau này được đổi tên thành Omni). Vào tháng 11 năm 2014, dự án được đổi tên thành Tether. Vào tháng 1 năm 2015, USDT lần đầu tiên được niêm yết để giao dịch trên sàn giao dịch Bitfinex, một mối quan hệ sau này trở thành trọng tâm trong câu chuyện và tranh cãi của nó. Cả Tether Limited và Bitfinex đều thuộc sở hữu của iFinex. Mối quan hệ chặt chẽ này đã tạo điều kiện thuận lợi cho sự phát triển ban đầu của nó, nhưng cũng tạo ra những xung đột lợi ích tiềm ẩn.

Động cơ thị trường tăng giá và Vua thanh khoản toàn cầu

Sự tăng trưởng bùng nổ của USDT bắt nguồn từ vai trò là "cầu nối" thiết yếu kết nối thế giới tiền pháp định và tiền điện tử. Trong những ngày đầu, nhiều sàn giao dịch tiền điện tử thiếu các mối quan hệ ngân hàng ổn định, hạn chế các kênh nạp và rút tiền pháp định. USDT đã lấp đầy khoảng trống này một cách hoàn hảo, trở thành "đồng đô la trên chuỗi" thực tế, cung cấp thanh khoản quan trọng cho thị trường tiền điện tử toàn cầu và hỗ trợ phần lớn khối lượng giao dịch. Các ứng dụng của nó nhanh chóng mở rộng ra ngoài phạm vi giao dịch, bao gồm cả chuyển tiền xuyên biên giới và lưu trữ giá trị. Tại nhiều quốc gia có tiền pháp định không ổn định, USDT, với mức phí thấp hơn và thời gian thanh toán nhanh hơn so với các hệ thống ngân hàng truyền thống, đã trở thành một lựa chọn thay thế hấp dẫn.

Những nghi ngờ còn sót lại: vấn đề dự trữ

Tuy nhiên, vị thế bá chủ của nó đã đi kèm với những tranh cãi dai dẳng, mà cốt lõi là tính xác thực của dự trữ đô la Mỹ 1:1. Mặc dù Tether luôn tuyên bố rằng các token của mình được bảo đảm hoàn toàn bằng dự trữ, nhưng họ chưa bao giờ cung cấp báo cáo kiểm toán độc lập đầy đủ do một công ty kế toán hàng đầu phát hành.

Năm 2021, Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) đã phạt Tether 41 triệu đô la. Một cuộc điều tra cho thấy từ năm 2016 đến năm 2018, Tether chỉ nắm giữ đủ dự trữ tiền pháp định 27,6% thời gian, xác nhận những nghi ngờ từ lâu của thị trường rằng tuyên bố "100% được bảo chứng" của công ty thường là sai sự thật. Kể từ đó, cơ cấu dự trữ của Tether đã thay đổi từ tuyên bố ban đầu là tiền mặt thuần túy sang hỗn hợp "các khoản tương đương tiền mặt", thương phiếu và các tài sản khác, làm tăng thêm tính minh bạch của dự trữ. Tuy nhiên, trong những năm gần đây, chiến lược dự trữ của Tether đã thay đổi đáng kể, với việc phân bổ một lượng lớn vào trái phiếu kho bạc Hoa Kỳ, khiến công ty trở thành một trong những đơn vị nắm giữ trái phiếu kho bạc Hoa Kỳ lớn nhất. Điều này, ở một mức độ nào đó, đã nâng cao chất lượng tài sản và niềm tin của thị trường.

Khả năng phục hồi và quản trị giữa những tranh cãi

Bất chấp những tranh cãi, USDT không chỉ tồn tại mà còn trở thành người dẫn đầu thị trường không thể tranh cãi. Đến cuối năm 2024, vốn hóa thị trường của đồng tiền này đạt gần 120 tỷ đô la, với hơn 350 triệu người dùng, và tiếp tục tăng lên hơn 159 tỷ đô la vào tháng 7 năm 2025. Đồng tiền này đã chứng minh khả năng phục hồi đáng kinh ngạc qua nhiều cuộc khủng hoảng thị trường. Ngay cả trong đợt bán tháo hoảng loạn do sự cố Terra gây ra, USDT đã tạm thời chệch khỏi mức giá cố định nhưng nhanh chóng lấy lại sự ổn định.

Thành công của Tether không phải là ngẫu nhiên; nó phản ánh sâu sắc "tội lỗi nguyên thủy" của ngành công nghiệp tiền điện tử thời kỳ đầu. Sự thống trị của nó không được xây dựng dựa trên tính minh bạch và tuân thủ, mà dựa trên sự mơ hồ về quy định và hoạt động không minh bạch. Trong thời kỳ tiền điện tử còn hỗn loạn và thiếu kiểm soát, các sàn giao dịch thường gặp khó khăn trong việc tiếp cận các dịch vụ ngân hàng và quản lý dòng tiền pháp định chảy vào và chảy ra. USDT mang đến một giải pháp hoàn hảo: một đồng đô la kỹ thuật số có thể lưu thông tự do giữa các sàn giao dịch hoạt động trong vùng xám về quy định, tránh được những rắc rối của hệ thống ngân hàng truyền thống cho mọi giao dịch. Các yêu cầu về Hiểu biết Khách hàng (KYC)/Chống Rửa tiền (AML) tương đối thoải mái và việc đăng ký tại các khu vực pháp lý như Quần đảo Virgin thuộc Anh đã khiến nó trở thành con đường dễ dàng nhất cho cộng đồng người dùng toàn cầu, thường là những người dùng ẩn danh, giao dịch. Do đó, thành công của Tether có thể được coi là sản phẩm trực tiếp của bản chất bán vô luật pháp của thị trường tiền điện tử thời kỳ đầu. Nó phát triển mạnh mẽ trong một khoảng trống về quy định. Sự trỗi dậy của một đối thủ cạnh tranh tuân thủ quy định, chẳng hạn như USDC, là một phản ứng tất yếu đối với sự trưởng thành và nỗ lực tìm kiếm tính hợp pháp của ngành.

Chương 3: Âm mưu của những kẻ thách thức — USDC và con đường tuân thủ (2018-nay)

Năm 2018, thị trường stablecoin chào đón một đối thủ hoàn toàn khác. Centre Consortium, đồng sáng lập bởi Circle (do Jeremy Allaire dẫn đầu) và Coinbase, đã ra mắt USD Coin (USDC). Ngay từ khi thành lập, chiến lược của USDC hoàn toàn trái ngược với Tether: áp dụng quy định, theo đuổi tính minh bạch và ưu tiên giành được sự tin tưởng của các tổ chức.

Đồng tiền ổn định "tuân thủ"

Lợi thế cạnh tranh cốt lõi của USDC nằm ở các chứng nhận tuân thủ. Circle đã tích cực làm việc với các cơ quan quản lý để xin giấy phép chuyển tiền tại nhiều tiểu bang của Hoa Kỳ và đã triển khai các giao thức chống rửa tiền (AML) và xác minh danh tính khách hàng (KYC) nghiêm ngặt. Trái ngược hoàn toàn với sự thiếu minh bạch của Tether, USDC cam kết mức độ minh bạch cao nhất. Công ty thường xuyên công bố các báo cáo chứng thực từ các công ty kế toán hàng đầu (ban đầu là Grant Thornton và sau đó là Deloitte), công khai xác nhận rằng dự trữ của mình bao gồm 100% tiền mặt và trái phiếu kho bạc Hoa Kỳ ngắn hạn. Điều này không chỉ trực tiếp thách thức mô hình của Tether mà còn mở đường cho các nhà đầu tư tổ chức đang tìm kiếm một đồng USD trên chuỗi an toàn và đáng tin cậy.

Động lực tăng trưởng: DeFi và sự áp dụng của các tổ chức

Nếu Tether là huyết mạch thanh khoản cho các sàn giao dịch tập trung, thì USDC đã tìm thấy sự phù hợp giữa sản phẩm và thị trường trong lĩnh vực tài chính phi tập trung (DeFi) đang bùng nổ. Nhờ mức độ minh bạch và độ tin cậy cao, USDC đã nhanh chóng trở thành tài sản thế chấp và cặp giao dịch phổ biến nhất trong các giao thức DeFi chính thống như Aave và Uniswap. Cách tiếp cận đặt quy định lên hàng đầu này đã biến nó thành đồng tiền ổn định được các tổ chức, kho bạc doanh nghiệp và các công ty công nghệ tài chính ưa chuộng khi bước vào lĩnh vực tiền điện tử, giúp giảm thiểu hiệu quả các rủi ro về uy tín liên quan đến USDT.

Thử thách bằng lửa: Sự sụp đổ của Ngân hàng Thung lũng Silicon (SVB) (tháng 3 năm 2023)

Quá trình phát triển của USDC không hề thuận buồm xuôi gió. Thử thách khắc nghiệt nhất của nó diễn ra vào tháng 3 năm 2023. Sau sự sụp đổ của Ngân hàng Thung lũng Silicon (SVB), Circle tiết lộ rằng họ nắm giữ khoảng 3,3 tỷ đô la tiền mặt, chiếm một phần đáng kể trong tổng dự trữ của mình. Tin tức này ngay lập tức gây ra sự hoảng loạn trên thị trường, phá vỡ hình ảnh của USDC là đồng tiền ổn định "an toàn nhất". Giá của nó đã giảm mạnh trong thời gian ngắn, xuống còn khoảng 0,87 đô la.

Cuộc khủng hoảng này là một bài kiểm tra áp lực cực độ đối với mô hình USDC. Sự hoảng loạn của thị trường và nhu cầu rút tiền ồ ạt đã thách thức năng lực quản lý thanh khoản của Circle. Cuối cùng, việc giải quyết cuộc khủng hoảng phụ thuộc vào các yếu tố bên ngoài: chính phủ Hoa Kỳ đã công bố bảo lãnh tiền gửi cho tất cả người gửi tiền tại SVB, cho phép Circle thu hồi toàn bộ tiền gửi và nhanh chóng khôi phục tỷ giá neo 1:1 của USDC vào đồng đô la Mỹ.

Mặc dù sự cố phá giá này có vẻ như là một đòn giáng mạnh, nhưng nghịch lý thay, kết quả của nó lại củng cố đáng kể tính hợp pháp của mô hình USDC. Nó phơi bày một thực tế sâu sắc: mặc dù việc hội nhập sâu vào hệ thống tài chính truyền thống được quản lý chặt chẽ sẽ mang đến những rủi ro mới (chẳng hạn như sự sụp đổ của ngân hàng), nhưng nó cũng mang lại quyền tiếp cận mạng lưới an toàn tối thượng của hệ thống đó. Rủi ro của cuộc khủng hoảng này bắt nguồn từ tài chính truyền thống (sự sụp đổ của ngân hàng), và giải pháp cũng đến từ tài chính truyền thống (sự bảo lãnh của chính phủ). Một thực thể hoàn toàn dựa trên tiền điện tử hoặc ở nước ngoài, chẳng hạn như Tether, có thể sẽ phải đối mặt với nguy cơ mất vốn vĩnh viễn nếu ngân hàng đối tác Bahamas của họ sụp đổ, mà không có sự hỗ trợ tương tự từ các gói cứu trợ của chính phủ.

Sự cố này đã buộc thị trường phải đánh giá lại rủi ro. Điều gì quan trọng hơn rủi ro của Tether - dự trữ không minh bạch, ở nước ngoài và chưa được kiểm toán - hay USDC - dự trữ minh bạch được nắm giữ tại một ngân hàng Mỹ có nguy cơ phá sản do sự can thiệp của chính phủ? Đối với các tổ chức tham gia, câu trả lời đã rõ ràng: những rủi ro đã biết và có thể quản lý được do một hệ thống ngân hàng Mỹ được quản lý gây ra lớn hơn nhiều so với rủi ro đối tác chưa biết của một thực thể nước ngoài, không được quản lý. Do đó, thay vì phá hủy USDC, về lâu dài, cuộc khủng hoảng này đã chứng minh cho chiến lược cốt lõi của Circle về việc củng cố quy định, vốn đã được áp dụng ngay từ đầu.

Chương 4: Vụ sụp đổ lớn — Luyện ngục thuật toán của Terra/UST (2022)

Trong lĩnh vực stablecoin, Terra và nhà sáng lập Do Kwon được ca ngợi là những người tiên phong của "phi tập trung thực sự", hứa hẹn tạo ra một stablecoin thoát khỏi những ràng buộc của tài sản thế chấp fiat. Cơ chế cốt lõi của nó là "cân bằng đốt và đúc" UST-LUNA: 1 UST luôn có thể được đổi lấy 1 USD LUNA, và ngược lại. Thiết kế này duy trì tỷ giá neo UST-USD thông qua các ưu đãi chênh lệch giá.

Bánh đà tăng trưởng: Sự hấp dẫn của Giao thức neo

Tuy nhiên, chỉ riêng chênh lệch giá thôi là chưa đủ để thúc đẩy việc áp dụng rộng rãi. Chất xúc tác thực sự cho hệ sinh thái Terra chính là Giao thức Anchor, một nền tảng cho vay cung cấp lợi suất hàng năm (APY) gần 20% cho các khoản tiền gửi UST. Mức lợi suất cao không bền vững này, vượt xa lãi suất thị trường, đã tạo ra nhu cầu nhân tạo khổng lồ đối với UST.

Bánh đà tăng trưởng hoạt động như sau: người dùng, bị thu hút bởi lợi nhuận cao, mua LUNA, sau đó đốt LUNA để tạo UST, rồi gửi vào Anchor. Quá trình này làm giảm nguồn cung LUNA đang lưu hành, đẩy giá LUNA lên cao. Giá LUNA tăng lên, đến lượt nó, củng cố kỳ vọng về giá trị và tính ổn định của hệ sinh thái, thu hút thêm nhiều người dùng hơn nữa. Đây là một vòng lặp phản hồi tích cực điển hình. Vào thời kỳ đỉnh điểm, trong tổng số 18 tỷ đô la nguồn cung UST, có tới 16 tỷ đô la bị khóa trong giao thức Anchor, thể hiện vai trò trung tâm của nó trong việc thúc đẩy toàn bộ hệ thống.

Crash: Dòng thời gian của Death Spiral (tháng 5 năm 2022)

Vào tháng 5 năm 2022, hệ thống tưởng chừng hoàn hảo này đã sụp đổ. Nguyên nhân gây ra cuộc khủng hoảng là việc rút UST quy mô lớn trên Anchor Protocol và sàn giao dịch phi tập trung Curve Finance từ ngày 7 đến ngày 9 tháng 5, khiến giá UST lần đầu tiên giảm xuống dưới 1 đô la.

Sau khi việc neo giá xảy ra, cơ chế chênh lệch giá bắt đầu đảo ngược hướng đi, nhanh chóng trở thành một thảm họa. Các nhà đầu cơ chênh lệch giá mua UST với giá dưới 1 đô la, sau đó đổi nó lấy LUNA trị giá 1 đô la thông qua giao thức và ngay lập tức bán LUNA trên thị trường để kiếm lời. Quá trình này khiến nguồn cung LUNA tăng vọt với tốc độ đáng báo động, gây áp lực giảm giá đáng kể. Khi giá LUNA giảm mạnh, lượng LUNA cần thiết để đúc cho mỗi UST tăng theo cấp số nhân, càng làm trầm trọng thêm áp lực bán ra đối với LUNA—một hiện tượng được gọi là "vòng xoáy tử thần".

Để giảm thiểu khủng hoảng, tổ chức phi lợi nhuận Luna Foundation Guard (LFG) của Terra đã huy động hàng tỷ đô la dự trữ Bitcoin để bảo vệ tỷ giá cố định. Tuy nhiên, nỗ lực này tỏ ra không hiệu quả trước đợt bán tháo ồ ạt của thị trường, làm trầm trọng thêm sự hoảng loạn trên toàn thị trường tiền điện tử. Chỉ trong vòng một tuần, hơn 45 tỷ đô la vốn hóa thị trường đã bị xóa sổ khỏi hệ sinh thái Terra.

Hậu quả: Sự lây lan của thị trường và hồi chuông cảnh báo về quy định

Sự sụp đổ của Terra đã gây ra một phản ứng dây chuyền trong toàn ngành tiền điện tử, dẫn đến sự phá sản của các tổ chức lớn như Celsius và Three Arrows Capital, đồng thời đẩy thị trường vào một "mùa đông tiền điện tử" kéo dài. Sự cố này cũng khiến các đồng tiền ổn định thuật toán trở thành tâm điểm chú ý của các cơ quan quản lý toàn cầu, nhấn mạnh một cách rõ ràng tính mong manh vốn có của những mô hình này và những rủi ro hệ thống tiềm ẩn mà chúng gây ra. Bài học từ BitUSD năm 2014 đã bị lãng quên, và lần này, giá cả đã trở thành một thảm họa cho toàn bộ ngành.

Phân tích sâu hơn cho thấy hệ sinh thái Terra về cơ bản là một cỗ máy tài chính chuyển động vĩnh cửu, đã thất bại ngay từ đầu. Lợi suất 20% do giao thức Anchor mang lại không xuất phát từ bất kỳ hoạt động kinh tế bền vững nào, mà được trợ cấp bởi nguồn dự trữ của Terra và lạm phát của token LUNA. Toàn bộ hệ thống là một vòng lặp khép kín, hoàn toàn phụ thuộc vào dòng vốn mới liên tục chảy vào và giá LUNA liên tục tăng để trả lãi cho những người gửi tiền hiện tại. Mặc dù được tự động hóa thông qua hợp đồng thông minh, về mặt chức năng, nó không khác gì một mô hình Ponzi.

Một hệ thống ổn định không thể liên tục mang lại lợi nhuận 20% trong một môi trường có lãi suất phi rủi ro gần bằng 0. Lợi nhuận này phải đến từ đâu đó. Khi thu nhập cho vay của Anchor không đủ để trang trải các khoản thanh toán lãi suất, phần chênh lệch sẽ được bù đắp bằng dự trữ của Terra. Giá trị của toàn bộ hệ thống được xây dựng dựa trên giá của LUNA, được thúc đẩy bởi nhu cầu về UST, và nhu cầu này lại được thúc đẩy bởi lợi nhuận cao của Anchor. Đây là một hệ thống hoàn toàn tự tham chiếu, tự lưu thông. Nó đòi hỏi sự tăng trưởng liên tục để duy trì. Nếu nhu cầu về UST giảm sút (như trong trường hợp rút vốn lớn này), bánh đà tăng trưởng sẽ đảo ngược, và logic vốn có của hệ thống buộc nó phải tự hủy diệt. "Vòng xoáy tử thần" này không phải là một khiếm khuyết trong hệ thống, mà là hậu quả tất yếu của thiết kế cốt lõi dưới áp lực.

Chương 5: Chia cắt vận mệnh: Búa pháp lý và sự chấp nhận tài chính truyền thống (2023)

Năm 2023 đánh dấu một năm bước ngoặt đối với thị trường stablecoin. Hai sự kiện quan trọng - việc buộc hủy niêm yết BUSD và màn ra mắt rầm rộ của PYUSD - đã vạch ra rõ ràng hai con đường riêng biệt cho tương lai của stablecoin, báo hiệu sự ra đời của một kỷ nguyên mới.

Phần 1: Sự sụp đổ của BUSD

Binance USD (BUSD) là một stablecoin do Paxos, một công ty tín thác do Tiểu bang New York quản lý, phát hành, nhưng được Binance, sàn giao dịch tiền điện tử lớn nhất thế giới, sử dụng chủ yếu. Mối quan hệ hợp tác này đã giúp đồng tiền này nhanh chóng vươn lên trở thành stablecoin lớn thứ ba trên thị trường.

Tuy nhiên, vào tháng 2 năm 2023, đòn trừng phạt của cơ quan quản lý đã giáng xuống. Sở Dịch vụ Tài chính New York (NYDFS) đã ra lệnh cho Paxos ngừng phát hành BUSD mới. Cơ quan quản lý này viện dẫn việc Paxos không thực hiện thẩm định đầy đủ đối với đối tác Binance, vốn bị phát hiện có lỗ hổng tuân thủ hệ thống chống rửa tiền và đã xử lý một lượng lớn giao dịch bất hợp pháp. Paxos sau đó đã bị phạt 26,5 triệu đô la. Hành động pháp lý này trên thực tế đã khép lại bản án tử hình cho BUSD.

Sau khi lệnh cấm được ban hành, Binance bắt đầu dần hủy bỏ hỗ trợ cho BUSD và khuyến khích người dùng chuyển sang các loại tiền ổn định khác, chẳng hạn như FDUSD mới, khiến giá trị thị trường của BUSD giảm nhanh chóng.

Phần 2: Sự trỗi dậy của PYUSD

Trái ngược hoàn toàn với sự ra đi ảm đạm của BUSD, gã khổng lồ thanh toán PayPal đã ra mắt đồng stablecoin của mình, PayPal USD (PYUSD), vào tháng 8 năm 2023, cũng do Paxos phát hành. Cột mốc này đánh dấu sự gia nhập chính thức của một gã khổng lồ công nghệ tài chính Mỹ, được niêm yết công khai và quản lý chặt chẽ, vào không gian stablecoin. Điều này đánh dấu sự khởi đầu của một kỷ nguyên mới cho stablecoin, được thúc đẩy bởi cả tài chính truyền thống (TradFi) và công nghệ tài chính, hướng đến việc áp dụng rộng rãi trong thị trường chính thống.

Chiến lược của PayPal rất rõ ràng và mạnh mẽ: tận dụng lượng người dùng khổng lồ (hơn 426 triệu tài khoản đang hoạt động) và mạng lưới thương gia để thúc đẩy việc áp dụng PYUSD trong các khoản thanh toán hàng ngày, chuyển tiền xuyên biên giới và các tình huống trong ứng dụng, nhằm mục đích bỏ qua các mạng lưới thẻ ngân hàng truyền thống, do đó giảm chi phí giao dịch và cải thiện hiệu quả.

Số phận hoàn toàn khác biệt của BUSD và PYUSD trong cùng một năm cho thấy cái nhìn sâu sắc về "Sự phân kỳ lớn" trên thị trường stablecoin. Mô hình của BUSD dựa vào khả năng tiếp cận một sàn giao dịch tiền điện tử toàn cầu lớn nhưng lại nằm trong vùng xám về mặt pháp lý. Bằng cách siết chặt hoạt động của Paxos, đơn vị phát hành được quản lý tại Hoa Kỳ, các cơ quan quản lý (NYDFS) đã chứng minh khả năng kìm hãm mô hình này, bất kể quy mô của sàn giao dịch cơ sở. Mặt khác, mô hình của PYUSD dựa vào khả năng tiếp cận một công ty thanh toán toàn cầu lớn nhưng được quản lý chặt chẽ.

Sự thay đổi này cho thấy chìa khóa thành công của stablecoin trong tương lai sẽ không còn nằm ở hiệu ứng mạng lưới của sự phát triển tiền điện tử thuần túy, mà nằm ở khả năng tiếp cận các kênh phân phối chính thống trong khuôn khổ pháp lý. Quyền lực đang chuyển dịch từ các sàn giao dịch tiền điện tử nước ngoài sang các tổ chức tài chính nội địa được quản lý chặt chẽ. Đây chính là tương lai mà Jeremy Allaire và Circle đã và đang đặt cược.

Chương 6: Biên giới đổi mới — Phân quyền và các giải pháp thay thế cho tài sản tổng hợp

Trong khi các stablecoin được thế chấp bằng tiền pháp định đang chiếm ưu thế, một con đường đổi mới song song vẫn đang tiếp tục khám phá các giải pháp thay thế cho sự phụ thuộc tập trung. Từ những stablecoin phi tập trung đầu tiên đến những đồng đô la tổng hợp mới nhất, cuộc cạnh tranh trên mặt trận này cũng khốc liệt không kém, đầy rẫy những suy ngẫm sâu sắc về rủi ro, hiệu quả và tinh thần phi tập trung.

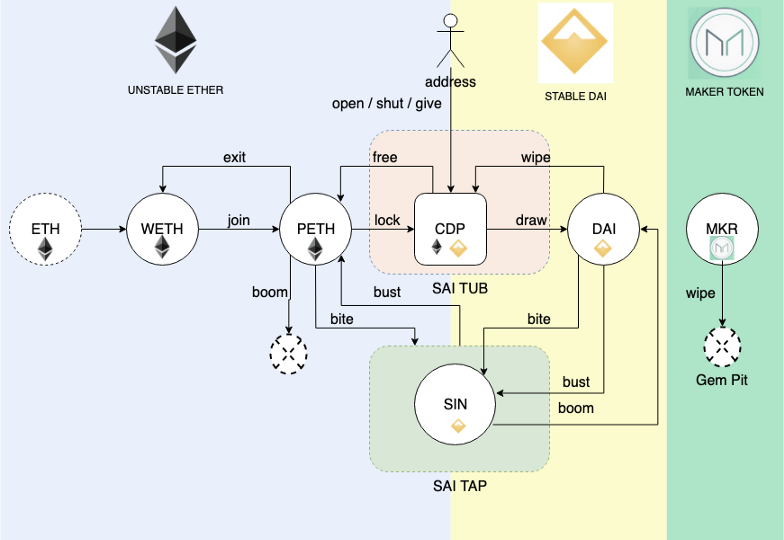

Lựa chọn phi tập trung linh hoạt: MakerDAO (DAI)

Ra mắt năm 2017, DAI là đồng tiền ổn định phi tập trung lâu đời và thành công nhất. Nó sử dụng mô hình tài sản tiền điện tử được thế chấp quá mức: người dùng khóa các tài sản tiền điện tử dễ biến động như Ethereum (ETH) trong các hợp đồng thông minh (gọi là "kho tiền" hoặc CDP) và sử dụng tài sản thế chấp này để vay DAI. Để giảm thiểu rủi ro giá thế chấp giảm, giá trị của tài sản thế chấp phải vượt quá đáng kể giá trị của DAI đã vay (ví dụ: tỷ lệ thế chấp thường được yêu cầu trên 150%).

Việc quản trị DAI được giám sát bởi một tổ chức tự trị phi tập trung, MakerDAO. Người nắm giữ token quản trị MKR của DAI sẽ bỏ phiếu cho các thông số rủi ro của hệ thống, chẳng hạn như phí ổn định (lãi suất) và các loại tài sản thế chấp. Quá trình phát triển của DAI cũng đã trải qua một bước tiến đáng kể: ban đầu chỉ chấp nhận ETH làm tài sản thế chấp, sau đó nó đã phát triển để chấp nhận nhiều loại tài sản tiền điện tử khác nhau làm tài sản thế chấp. Gây tranh cãi hơn, để tăng cường tính ổn định và quy mô, MakerDAO sau đó đã bắt đầu chấp nhận các đồng tiền ổn định tập trung (như USDC) và tài sản thực (RWA) làm tài sản thế chấp. Mặc dù động thái này đã cải thiện tính mạnh mẽ của DAI, nhưng nó cũng gây ra tranh cãi gay gắt trong cộng đồng về việc liệu nó có đánh mất tính phi tập trung vốn có hay không.

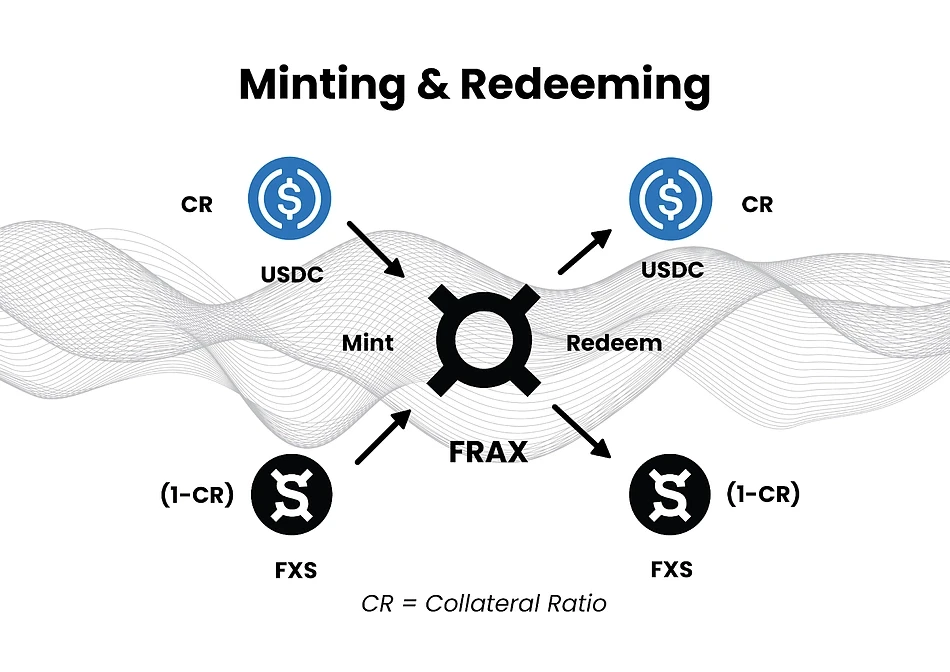

Thí nghiệm lai: Frax Finance (FRAX)

Là đồng tiền ổn định "một phần theo thuật toán" đầu tiên, Frax hướng đến sự cân bằng giữa hiệu quả vốn và tính bảo mật. Mô hình neo giá của FRAX là một mô hình lai độc đáo: một phần được hỗ trợ bởi tài sản thế chấp thực (như USDC) và một phần được ổn định hóa theo thuật toán bởi token quản trị Frax Shares (FXS).

Cốt lõi của nó nằm ở Tỷ lệ Thế chấp (CR) động. Khi niềm tin của thị trường vào FRAX tăng lên, giao thức có thể giảm CR, chuyển nó sang trạng thái ổn định thuật toán, từ đó cải thiện hiệu quả vốn. Khi người dùng đúc FRAX, thành phần thuật toán sẽ phá hủy một lượng token FXS tương ứng. Mặc dù mô hình của Frax phức tạp và mạnh mẽ hơn so với các stablecoin thuần túy thuật toán, tránh được số phận của Terra, nhưng tính ổn định lâu dài của nó dưới áp lực thị trường cực lớn vẫn còn là một câu hỏi bỏ ngỏ.

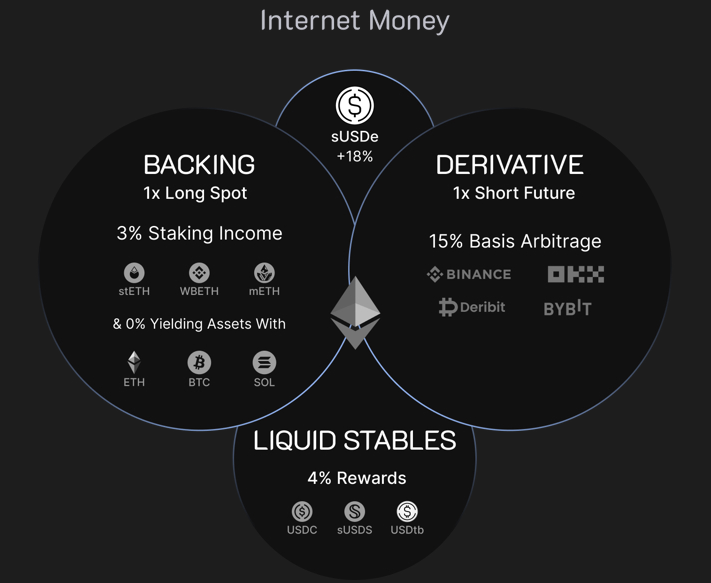

Một mô hình mới: Đồng đô la tổng hợp của Ethena (USDe)

USDe của Ethena đại diện cho một sự đổi mới triệt để hơn. Nó không phải là một stablecoin truyền thống, mà là một "đồng đô la tổng hợp". USDe không được hỗ trợ trực tiếp bởi đồng đô la Mỹ, mà hướng đến việc tổng hợp và sao chép giá trị của đồng đô la trên chuỗi thông qua kỹ thuật tài chính.

Cơ chế cốt lõi của nó là chiến lược phòng ngừa rủi ro "trung lập với Delta": với mỗi đô la tài sản thế chấp (ví dụ: ETH stETH được đặt cọc) mà Ethena nhận được, nó sẽ mở một vị thế hoán đổi vĩnh viễn ngắn hạn có cùng giá trị trên một sàn giao dịch phái sinh. Bằng cách này, bất kể giá của ETH được thế chấp tăng hay giảm, lãi hoặc lỗ trên vị thế giao ngay sẽ được bù trừ bằng lãi hoặc lỗ trên vị thế tương lai, do đó duy trì giá trị đô la ổn định cho toàn bộ vị thế.

Lợi suất cao của USDe chủ yếu được thúc đẩy bởi tỷ lệ tài trợ trên thị trường hoán đổi vĩnh viễn. Trong một thị trường tăng giá, khi tâm lý lạc quan lên cao, các nhà giao dịch mua thường phải trả phí tài trợ cho các nhà giao dịch bán khống. Là người nắm giữ các vị thế bán khống, Ethena có thể liên tục thu các khoản phí này và phân phối chúng dưới dạng thu nhập cho người dùng đặt cược USDe.

Từ USDT đến DAI, rồi đến Frax và USDe, quá trình phát triển của thiết kế stablecoin thực chất là một lịch sử chuyển giao và tái định hình rủi ro. Sự xuất hiện của mỗi mô hình mới không chỉ đơn thuần loại bỏ rủi ro, mà còn biến đổi một loại rủi ro này thành một loại rủi ro khác.

USDT/USDC loại bỏ rủi ro biến động tài sản thế chấp của BitUSD, nhưng lại gây ra rủi ro tập trung hóa và rủi ro đối tác rất lớn (dự trữ của Tether có thật không? SVB có phá sản không?).

DAI giải quyết rủi ro tập trung của USDT/USDC thông qua thế chấp trên chuỗi và quản trị phi tập trung, nhưng nó lại đưa trở lại rủi ro biến động thế chấp (được quản lý thông qua thế chấp quá mức) và làm tăng rủi ro hợp đồng thông minh và oracle, trong khi hiệu quả vốn của nó cực kỳ thấp.

Frax cố gắng giải quyết tình trạng thiếu hiệu quả về vốn của DAI thông qua mô hình thuật toán một phần của mình, nhưng khi làm như vậy, nó lại tạo ra tính phản xạ và rủi ro thuật toán, một phiên bản nhẹ hơn của rủi ro đã phá hủy Terra.

Ethena (USDe) giải quyết cả hiệu quả vốn và rủi ro biến động tài sản thế chấp trực tiếp của DAI thông qua hệ thống phòng ngừa rủi ro delta trung tính. Tuy nhiên, nó lại mang đến một loạt rủi ro mới, có khả năng mang tính hệ thống hơn: rủi ro lãi suất tài trợ (điều gì sẽ xảy ra nếu lãi suất tài trợ duy trì ở mức âm trong một thời gian dài?), rủi ro đối tác giao dịch (điều gì sẽ xảy ra nếu các sàn giao dịch phái sinh như Binance phá sản?), và rủi ro lưu ký với các đối tác thanh toán ngoài chuỗi. Rủi ro này chưa biến mất; nó chỉ đơn giản là chuyển từ bảng cân đối kế toán sang thị trường phái sinh.

Tình hình hiện tại và cuộc chiến tương lai của Stablecoin

Nhìn lại thập kỷ qua, stablecoin đã phát triển từ những thử nghiệm ban đầu mong manh vào năm 2014 thành một ngành công nghiệp với vốn hóa thị trường lên tới hàng trăm tỷ đô la và có ý nghĩa chính trị và kinh tế đáng kể. Sau một chu kỳ đào thải tàn khốc, bối cảnh thị trường đã trở nên tập trung cao độ vào mô hình thế chấp bằng tiền pháp định, với USDT và USDC chiếm gần 90% thị phần. Bóng ma của stablecoin thuật toán vẫn là một lời cảnh báo thường trực cho ngành.

Bối cảnh thị trường hiện tại

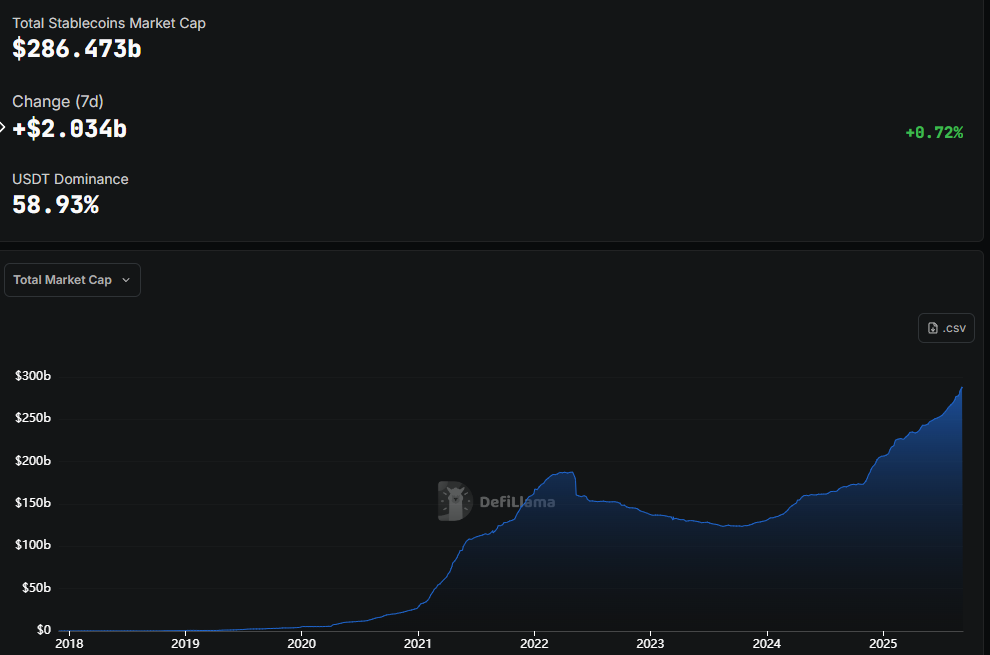

Tính đến cuối năm 2025, tổng vốn hóa thị trường của các stablecoin đã vượt quá 283 tỷ đô la, tăng 128% so với đầu năm. Biểu đồ dưới đây minh họa rõ ràng sự phát triển thị phần của các stablecoin lớn, cung cấp một cái nhìn trực quan về Game of Thrones.

Chiến trường tương lai

Thập kỷ đầu tiên của cuộc chiến stablecoin xoay quanh việc tìm kiếm sự phù hợp giữa sản phẩm và thị trường trong hệ sinh thái tiền điện tử. Thập kỷ tiếp theo sẽ là việc phá vỡ ranh giới này và trở thành nền tảng cơ bản của một hệ thống tài chính toàn cầu mới, dựa trên internet. Cuộc chiến này sẽ diễn ra trên các chiến trường chính sau:

Rào cản pháp lý: Với việc triển khai các khuôn khổ pháp lý như Đạo luật GENIUS của Hoa Kỳ và Đạo luật MiCA của EU, việc tuân thủ không còn là một lựa chọn nữa mà là điều bắt buộc đối với bất kỳ stablecoin nào mong muốn được áp dụng rộng rãi. Điều này mang lại lợi thế tiên phong đáng kể cho những đơn vị như Circle và PayPal, những đơn vị đã thiết lập được lợi thế tuân thủ.

Thị trường thanh toán nghìn tỷ đô la: Trọng tâm của ngành đang chuyển từ giao dịch tiền điện tử sang các ứng dụng thực tế, đặc biệt là trong thanh toán và chuyển tiền xuyên biên giới. Trong thị trường khổng lồ này, stablecoin mang lại lợi thế vượt trội về tốc độ và chi phí so với các hệ thống truyền thống. Đây chính xác là lĩnh vực mà PayPal đang tập trung nỗ lực.

Cuộc chiến giành linh hồn của DeFi: Bất chấp sự thống trị hiện tại của các stablecoin tập trung, nhu cầu về một kho lưu trữ giá trị thực sự phi tập trung, chống kiểm duyệt vẫn là một lý tưởng cốt lõi trong thế giới tiền điện tử. Các mô hình như DAI, Frax và Ethena sẽ cạnh tranh để xác định ai sẽ trở thành đồng tiền gốc của internet phi tập trung.

Cuộc chiến nền tảng blockchain: Cạnh tranh không chỉ diễn ra giữa các stablecoin, mà còn giữa các mạng lưới Lớp 1 và Lớp 2 hỗ trợ chúng. Hiện tại, phần lớn stablecoin lưu hành trên mạng lưới Ethereum và Tron, nhưng với sự trỗi dậy của các chuỗi công khai mới và các giải pháp lớp thứ hai, cuộc chiến giành vị trí lớp thanh toán được ưa chuộng đang ngày càng trở nên gay gắt.

Câu chuyện về stablecoin vẫn chưa kết thúc. Với sự tham gia của các ông lớn tài chính truyền thống và các quốc gia có chủ quyền, cuộc cạnh tranh sẽ ngày càng khốc liệt, và mức độ nguy hiểm sẽ cao hơn bao giờ hết. Kết quả của cuộc chiến này không chỉ quyết định token nào sẽ trở thành đồng tiền dự trữ của thế giới kỹ thuật số, mà còn có khả năng định hình lại bối cảnh tài chính toàn cầu trong nhiều thập kỷ tới.