Nasdaq có ý định tăng cường đánh giá, liệu bánh đà DAT có nhấn nút giảm tốc không?

- 核心观点:纳斯达克加强监管冲击加密财库公司。

- 关键要素:

- 纳斯达克审查上市公司加密投资行为。

- DAT股价及mNAV溢价率普遍下跌。

- 头部公司主导市场,边缘资产受压。

- 市场影响:抑制投机,促市场分化与透明化。

- 时效性标注:短期影响。

Tác giả gốc: Nancy, PANews

Một thông báo từ cơ quan quản lý đã bất ngờ làm dịu đi đà tăng vọt gần đây của cổ phiếu tiền điện tử. Gần đây, Nasdaq tuyên bố sẽ tăng cường giám sát các công ty niêm yết công khai nắm giữ tiền điện tử. Điều này đã gây áp lực giảm giá cổ phiếu của các công ty quỹ tiền điện tử (DAT), với nhiều mức phí bảo hiểm (mNAV) giảm mạnh trong bối cảnh tâm lý đảo chiều. Vòng quay vốn nhanh chóng của quỹ có thể đang chậm lại.

Nasdaq đang cân nhắc hành động, gây áp lực lên giá cổ phiếu DAT của Hoa Kỳ và mức phí bảo hiểm.

Vào ngày 4 tháng 9, The Information trích dẫn nguồn tin thân cận cho biết Nasdaq đang tăng cường giám sát các công ty niêm yết, tập trung vào những công ty huy động vốn để mua và tích trữ tiền điện tử nhằm đẩy giá cổ phiếu lên cao.

Nasdaq, sàn giao dịch nơi phần lớn cổ phiếu tiền điện tử được giao dịch, tin rằng những hành vi như vậy có thể gây hiểu lầm cho nhà đầu tư và do đó đã quyết định tăng cường giám sát theo quy định. Mặc dù các biện pháp cụ thể vẫn chưa được công bố, nhưng dự kiến các biện pháp này sẽ yêu cầu các công ty tiết lộ quy mô đầu tư, chiến lược và rủi ro tiềm ẩn, đồng thời giám sát chặt chẽ các công ty thường xuyên giao dịch tài sản tiền điện tử. Việc không tuân thủ có thể dẫn đến việc tạm ngừng giao dịch hoặc hủy niêm yết.

Trên thực tế, các công ty niêm yết tại Mỹ đang thống trị thị trường DAT. Theo dữ liệu từ công ty tư vấn Architect Partners, ít nhất 154 công ty niêm yết tại Mỹ đã mua tiền điện tử kể từ tháng 1 năm nay. Trong khi đó, theo Bitcointreasuries, đơn vị theo dõi các công ty Bitcoin niêm yết công khai, có 61 công ty niêm yết tại Mỹ, trong khi các thị trường như Canada, Anh và Nhật Bản có ít hơn nhiều. Nếu Nasdaq can thiệp, toàn bộ thị trường DAT sẽ phải chịu tác động đáng kể.

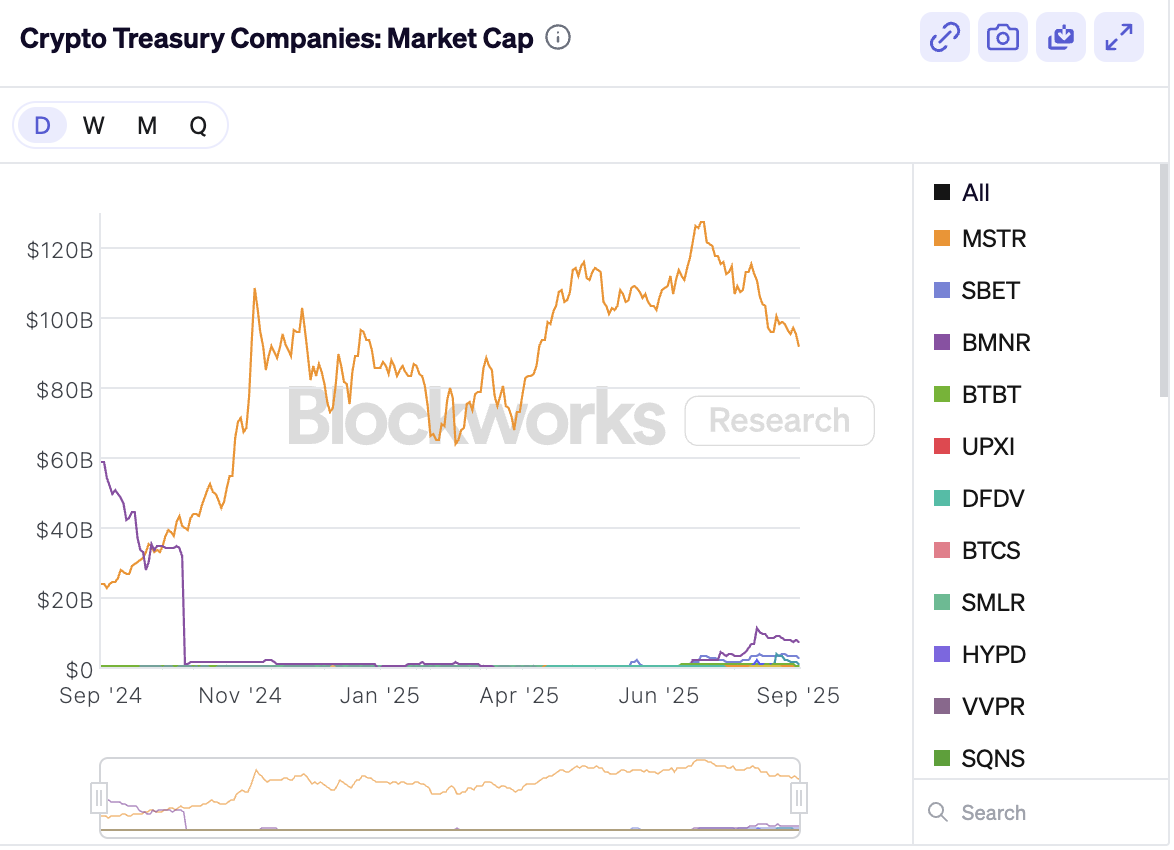

Niềm tin thị trường đang bị ảnh hưởng sau thông tin về việc Nasdaq tăng cường quản lý. Cổ phiếu của các công ty DAT trên thị trường chứng khoán Mỹ nhìn chung đang chịu áp lực. Ví dụ, sau khi mở cửa phiên giao dịch hôm nay, MSTR giảm 0,81%, SBET giảm 8,26% và BTCS giảm 2,3%.

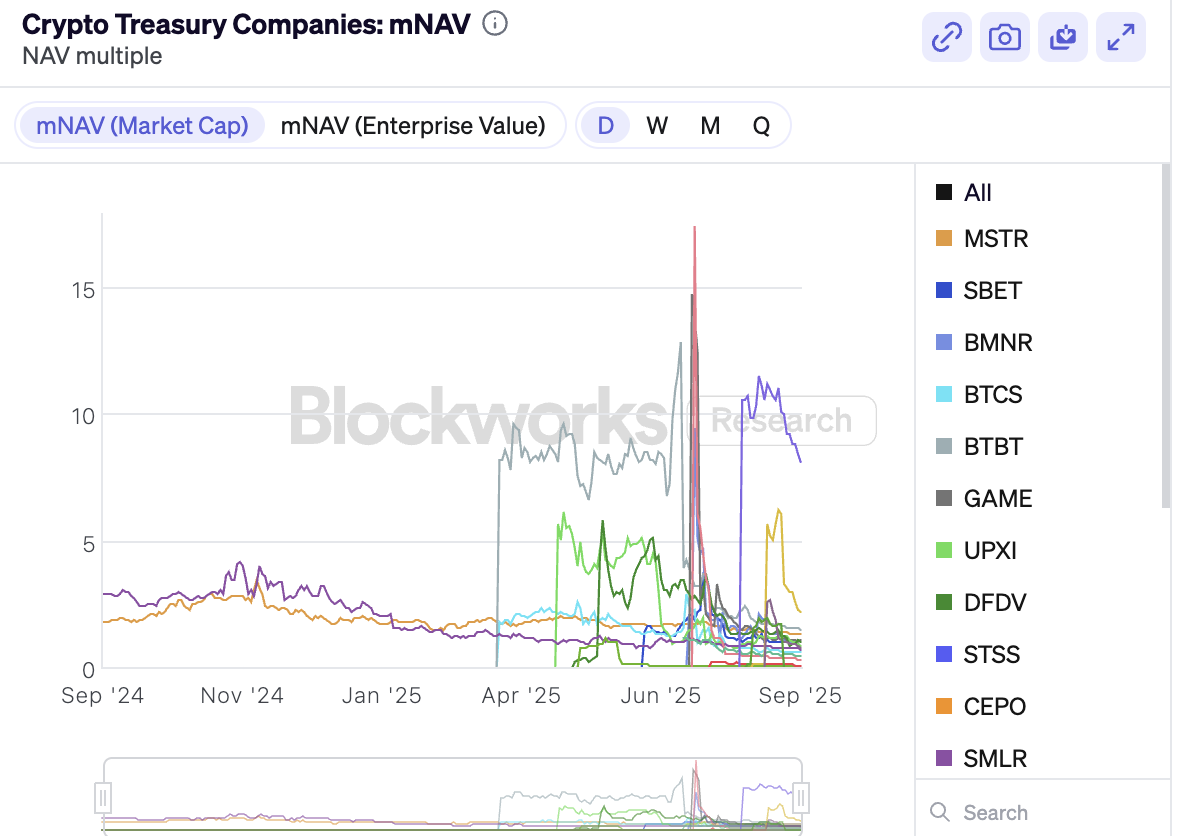

Trong khi đó, mNAV (vốn hóa thị trường trên giá trị tài sản ròng) cũng nhìn chung giảm. Dữ liệu từ Blockworks cho thấy tính đến ngày 4 tháng 9, mNAV của MSTR đã giảm từ mức đỉnh 3,5x xuống 1,3x, SBET từ 3,72x xuống 0,82x, và BMNR từ 9,45x xuống 0,88x. Đáng chú ý, chỉ có sáu DAT có mNAV trên 1, trong khi các mã còn lại tiếp tục giao dịch ở mức chênh lệch âm. Điều này cho thấy hiệu ứng dự trữ vốn trước đây gắn liền với sự tăng giá của tài sản tiền điện tử đang tiếp tục suy yếu.

Các quy định chặt chẽ hơn có thể làm trầm trọng thêm sự khác biệt của thị trường và các loại tiền tệ cận biên phải đối mặt với áp lực tồn tại

Với áp lực pháp lý sắp tới, bối cảnh thị trường DAT có thể sẽ mở ra những thay đổi mới.

Một mặt, việc tăng cường quản lý đang thúc đẩy các công ty DAT minh bạch và thận trọng hơn trong các chiến lược đầu tư tài sản tiền điện tử của họ, giúp giảm thiểu các rủi ro tiềm ẩn như thao túng thị trường và giao dịch nội gián. Theo Fortune, một số công ty quản lý tài sản tiền điện tử niêm yết công khai đã trải qua những biến động giá cổ phiếu bất thường. Ví dụ, giá cổ phiếu của SharpLink dao động dưới 3 đô la vào tháng 4 và đầu tháng 5, nhưng sau khi công bố kế hoạch tăng lượng dự trữ Ethereum trị giá 425 triệu đô la vào ngày 27 tháng 5, giá cổ phiếu của công ty đã tăng vọt lên gần 36 đô la. Trong ba ngày giao dịch trước thông báo, giá cổ phiếu của SharpLink đã tăng gấp đôi từ 3 đô la lên 6 đô la, nhưng công ty đã không nộp bất kỳ tài liệu liên quan nào cho SEC hoặc phát hành thông cáo báo chí. Những tình huống tương tự cũng đã xảy ra với các công ty như Mill City Ventures, MEI Pharma, Kindly MD, Empery Digital, Fundamental Global và 180 Life Sciences Corp.

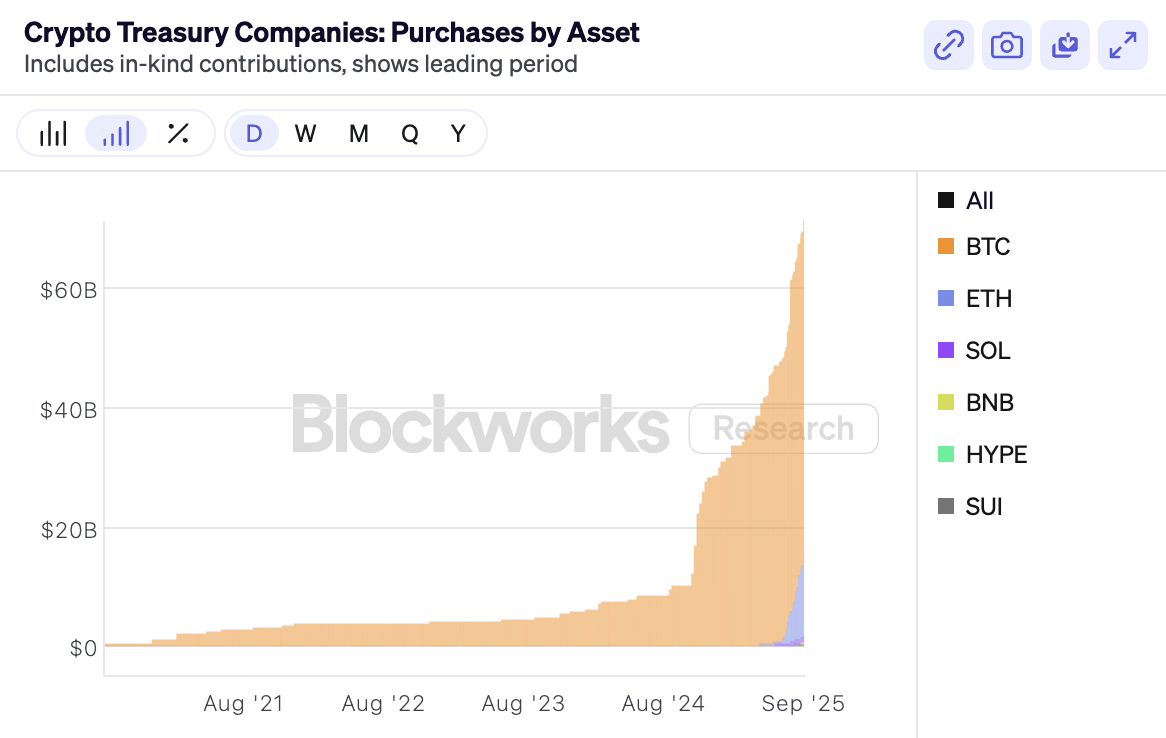

Mặt khác, hiệu ứng đối đầu trên thị trường DAT sẽ càng rõ rệt hơn. Bất chấp sự phổ biến ngày càng tăng của các chiến lược kho bạc tiền điện tử, bao gồm nhiều loại tài sản như Bitcoin, Ethereum, Solana, Tron, BNB, Chainlink, SUI và Ethena, dữ liệu của Blockworks cho thấy tính đến ngày 4 tháng 9, tổng giá trị tiền điện tử do các công ty DAT nắm giữ đã vượt quá 69,5 tỷ đô la, chủ yếu tập trung vào Bitcoin và Ethereum, với tổng giá trị là 68,1 tỷ đô la. Trong số các loại tài sản này, chỉ có mNAV của Bitcoin đạt 1,17, trong khi các tài sản còn lại đều dưới 1, phản ánh sự thiếu công nhận của nhà đầu tư đối với các tài sản tiền điện tử khác.

Hơn nữa, các công ty hàng đầu nắm giữ phần lớn thị phần. Dữ liệu từ Blockworks cho thấy tính đến ngày 4 tháng 9, tổng vốn hóa thị trường của các công ty quỹ tiền điện tử đã vượt quá 108,48 tỷ đô la, trong đó Strategy và BitMine, các công ty quỹ Bitcoin và Ethereum hàng đầu, chiếm hơn 91,4% thị phần. Điều này cho thấy trong tương lai, lợi thế của các công ty hàng đầu và tài sản chính thống có thể sẽ tiếp tục được củng cố, trong khi các tài sản cận biên sẽ phải đối mặt với áp lực tồn tại.

Hơn nữa, việc thắt chặt quy định cũng có thể làm chậm sự mở rộng của thị trường DAT. Nếu chi phí tài chính và khó khăn đối với các công ty DAT niêm yết tăng lên, điều này sẽ ảnh hưởng trực tiếp đến tốc độ đầu tư, cụ thể là quy mô và tốc độ tích trữ tiền điện tử. Hơn nữa, biên độ chênh lệch giá và cơ hội thị trường đang thu hẹp sẽ làm giảm sức hấp dẫn của mô hình DAT, đặc biệt là đối với các công ty có nguồn lực tài chính hạn chế hoặc những công ty chỉ tập trung vào một loại tiền điện tử nhỏ hơn.

"Trừ khi các công ty DAT chuẩn bị chuyển đổi sang mô hình chiến lược vi mô DAT đã mua lại toàn bộ các công ty vỏ bọc tại Hoa Kỳ (mua lại 100%), họ sẽ cần phải tổ chức đại hội cổ đông để bỏ phiếu trước khi công bố quá trình chuyển đổi ban đầu sang mô hình chiến lược vi mô DAT. Điều này thực sự làm tăng chi phí vận hành và thời gian chu kỳ của công ty quỹ DAT mới. Các công ty đại chúng đã chuyển đổi sang mô hình quỹ DAT cũng phải tổ chức đại hội cổ đông để bỏ phiếu trước khi phát hành thêm cổ phiếu. Việc phát hành trái phiếu hoặc trái phiếu chuyển đổi không cấu thành việc phát hành cổ phiếu mới và không nằm trong phạm vi điều chỉnh của quy định này." Crypto KOL @qinbafrank phân tích rằng động thái chính thức của Nasdaq nhằm mục đích hạ nhiệt mô hình DAT, khiến các công ty vỏ bọc khó chuyển đổi hơn và đẩy nhanh quá trình phát hành cổ phiếu mới cho các công ty đã chuyển đổi. Điều này sẽ có tác động tiêu cực đến thị trường trong ngắn hạn, và nhiều công ty quỹ DAT altcoin có thể sẽ phải đối mặt với những thách thức ngày càng tăng. Hơn nữa, những công ty đã chuyển sang mô hình kho bạc DAT không được tham gia vào các chiến thuật thao túng vốn (như trực tiếp trao đổi mã thông báo lấy cổ phiếu hoặc mua mã thông báo giảm giá) để giành được sự chấp thuận của cổ đông và đảm bảo đa số phiếu bầu tại cuộc họp cổ đông.

Đổi mới thanh khoản hay bong bóng tài chính? Tính bền vững của DAT vẫn còn gây tranh cãi.

Thị trường cũng cho thấy phản ứng trái chiều trước xu hướng phát triển ngày càng mạnh mẽ của DAT.

Những người ủng hộ coi DAT là cầu nối tối ưu cho việc chuyển giao tài sản tiền điện tử trên chuỗi và ngoài chuỗi, tin rằng mô hình mới này có thể định hình lại bối cảnh thanh khoản của thị trường tài chính tiền điện tử. Ví dụ, Xiao Feng, Chủ tịch kiêm Giám đốc điều hành của HashKey Group, tin rằng DAT có thể là cách tốt nhất để chuyển tài sản tiền điện tử từ trên chuỗi sang ngoài chuỗi và giải thích chi tiết bốn lợi thế cốt lõi của chúng so với ETF: Thanh khoản tốt hơn. Trong khi việc đăng ký và mua lại ETF mất thời gian, DAT cho phép các nhà đầu tư chuyển giao tài sản thuận tiện và hiệu quả hơn. Chúng cũng cung cấp độ đàn hồi giá cao hơn. DAT có biến động vốn hóa thị trường đáng kể và cung cấp khả năng cô lập rủi ro, cung cấp cho các tổ chức nhiều công cụ chênh lệch giá hơn. Chúng cũng cung cấp tỷ lệ đòn bẩy hợp lý hơn. DAT cung cấp cấu trúc tài chính đòn bẩy, có thể tạo ra mức phí bảo hiểm cao hơn cho các nhà đầu tư so với mức tăng giá của tiền điện tử. DAT cũng có cơ chế bảo vệ giảm giá tích hợp. Khi giá cổ phiếu giảm nhiều hơn giá trị tài sản ròng của công ty, các nhà đầu tư có cơ hội mua Bitcoin hoặc ETF với mức chiết khấu. Mức giá giảm xuống dưới giá trị tài sản ròng như vậy sẽ nhanh chóng được thị trường bù đắp.

Ngoài ra, một số quỹ đầu tư mạo hiểm tiền điện tử đã tăng cường đầu tư vào DAT. Ví dụ, Pantera Capital lần đầu tiên tiết lộ rằng họ đã đầu tư hơn 300 triệu đô la Mỹ vào các công ty DAT. Andrei Grachev, đối tác điều hành của DWF Labs, gần đây cũng tuyên bố sẵn sàng cung cấp 10 đến 20% số tiền tài trợ cho các dự án thúc đẩy việc thành lập quỹ token cho các công ty niêm yết tại Hoa Kỳ.

Tuy nhiên, nhiều người đã đặt câu hỏi về tính bền vững của DAT. Đồng sáng lập kiêm CEO của Ledn, Adam Reeds, tin rằng các công ty quản lý quỹ tài sản kỹ thuật số, vốn đang tích trữ tiền điện tử, đang phải đối mặt với một bước ngoặt. Các công ty quản lý quỹ Bitcoin từng là một sáng kiến mang tính cách mạng trong ngành, nhưng những khoản lợi nhuận khổng lồ này giờ đây khó có thể tái tạo. Điều thực sự đang phai nhạt chính là khả năng tạo ra một đề xuất giá trị độc đáo. Hầu hết các CEO của DAT đều tuyên bố mục tiêu duy nhất của họ là tăng lượng tiền điện tử nắm giữ trên mỗi cổ phiếu, nhưng liệu họ có sở hữu đội ngũ quản lý độc đáo hay kỹ năng quản lý vốn xuất sắc hay không vẫn chưa rõ ràng.

Tương tự, nhà phân tích trưởng James Check của Glassnode tin rằng vòng đời của chiến lược quỹ Bitcoin ngắn hơn nhiều so với dự đoán của hầu hết mọi người, và có thể đã kết thúc đối với nhiều người mới tham gia. Đây không phải là một "trò chơi đo lường"; chìa khóa nằm ở tính bền vững của sản phẩm và chiến lược của công ty trong thị trường Bitcoin dài hạn. Các công ty quỹ Bitcoin mới sẽ phải đối mặt với một cuộc chiến khó khăn, khi các nhà đầu tư ưu tiên những người dùng sớm.

Sự hoài nghi hơn nữa xuất phát từ bản chất tài chính của DAT. Nate Geraci, chủ tịch của The ETF Store, thậm chí còn viết rằng nếu các nhà đầu tư thực sự tin tưởng vào Bitcoin và Ethereum, họ có thể chỉ cần mua giao ngay hoặc ETF trực tiếp, thay vì dựa vào các công cụ phái sinh như DAT. Ông nhấn mạnh rằng sự thịnh vượng của các công ty này phụ thuộc rất nhiều vào chênh lệch giá theo quy định, và khi các rào cản quy định dần bị phá vỡ, nhu cầu thị trường đối với chúng sẽ tự nhiên giảm xuống. Các nhà phân tích tại Franklin Templeton cảnh báo rằng nếu vốn hóa thị trường của DAT giảm xuống dưới giá trị tài sản ròng của chúng, việc phát hành cổ phiếu mới sẽ tạo ra hiệu ứng pha loãng và cản trở việc hình thành vốn. Kết hợp với giá tiền điện tử giảm, các công ty có thể buộc phải bán tài sản để duy trì giá cổ phiếu, càng làm giảm thị trường và niềm tin, tạo ra một vòng xoáy đi xuống tự củng cố. Cựu chuyên gia phân tích của Goldman Sachs, Josip Rupena, đã so sánh DAT với CDO (trái phiếu nợ có tài sản thế chấp) trong cuộc khủng hoảng tài chính 2007-2008, chỉ ra rằng mặc dù các công ty kho bạc tiền điện tử bề ngoài nắm giữ tài sản vô danh mà không có rủi ro đối tác, nhưng thực tế chúng lại tiềm ẩn nhiều rủi ro, bao gồm quản trị yếu kém, an ninh mạng và thanh khoản. Những tác động tích lũy này có thể khuếch đại rủi ro hệ thống.

Nhìn chung, chìa khóa cho triển vọng phát triển của DAT nằm ở việc liệu công ty có thể thoát khỏi logic chỉ dựa vào sự chênh lệch quy định và khuếch đại đòn bẩy hay không, và đạt được sự phát triển bền vững bằng cách duy trì giá trị thị trường cao hơn tài sản ròng trong dài hạn, liên tục tạo ra các giao dịch có giá trị gia tăng và thiết lập một khuôn khổ quản lý rủi ro hiệu quả.