Đằng sau cơn sốt Hyperliquid: Làm thế nào để phá vỡ năm cạm bẫy chính của Perp DEX?

- 核心观点:Perp DEX面临流动性假象等隐性问题。

- 关键要素:

- 成交量高但流动性指标被激励人为抬高。

- 订单簿模式需大量做市商补贴成本高。

- 黑箱清算缺乏透明度易被操纵。

- 市场影响:推动行业构建更稳健透明机制。

- 时效性标注:中期影响。

Tác giả gốc: Rui

Bản dịch gốc: Saoirse, Foresight News

Hyperliquid đã tạo nên cơn sốt trong lĩnh vực sàn giao dịch phi tập trung hợp đồng vĩnh viễn (Perp DEX), chiếm 8,62% lưu lượng giao dịch trên sàn giao dịch tập trung (CEX). Tuy nhiên, chúng ta phải đối mặt với một số thách thức tiềm ẩn trong lĩnh vực này và xây dựng một khuôn khổ để đảm bảo quá trình chuyển đổi sang phi tập trung thực sự không thể đảo ngược.

Tóm lại

- Ảo tưởng thanh khoản: Khối lượng lớn không đồng nghĩa với thanh khoản tốt. Chênh lệch giá mua-bán, trượt giá và phí khớp lệnh góp phần gây ảnh hưởng đến giá và tổn thất thực hiện, nhưng những chỉ số này có thể bị thổi phồng một cách giả tạo bởi các cơ chế khuyến khích.

- Chi phí ẩn: Mô hình sổ lệnh đòi hỏi một lượng lớn trợ cấp từ nhà tạo lập thị trường, và các nhà cung cấp thanh khoản (LP) của các nhà tạo lập thị trường tự động (AMM) rất khó mở rộng quy mô. Cả hai đều phải đối mặt với những thách thức kinh tế.

- Thanh toán bù trừ hộp đen: Ưu tiên bảo mật hệ thống hơn sự tiện lợi của người dùng, điều này đòi hỏi kiểm soát rủi ro lãi suất mở (OI), cơ chế thanh toán bù trừ đa nguồn và bằng chứng xác minh. Tuy nhiên, rủi ro đặc biệt rõ rệt trong các tình huống giao dịch trước giờ mở cửa.

- Hy sinh lệnh giao dịch: Có sự đánh đổi giữa việc ưu tiên các nhà đầu tư bán lẻ và giao dịch tần suất cao (HFT), về cơ bản là sự lựa chọn giữa tính công bằng và hiệu quả.

- Ký quỹ không hiệu quả: Cần xây dựng một hệ thống ký quỹ năng động và hiệu quả, tích hợp tài sản thế chấp có lãi, tích hợp khoản vay và khả năng xác định biện pháp phòng ngừa rủi ro để phù hợp với hiệu quả của các sàn giao dịch tập trung.

Ảo tưởng về tính thanh khoản

Mặc dù khối lượng giao dịch là một thước đo phổ biến, nhưng nó có thể gây hiểu lầm khi các ưu đãi token tạo ra giao dịch giả một cách giả tạo. Ngay cả với cùng khối lượng giao dịch, giao dịch bán lẻ vẫn có giá trị hơn "giao dịch đầu cơ" vì nó ổn định và bền vững hơn.

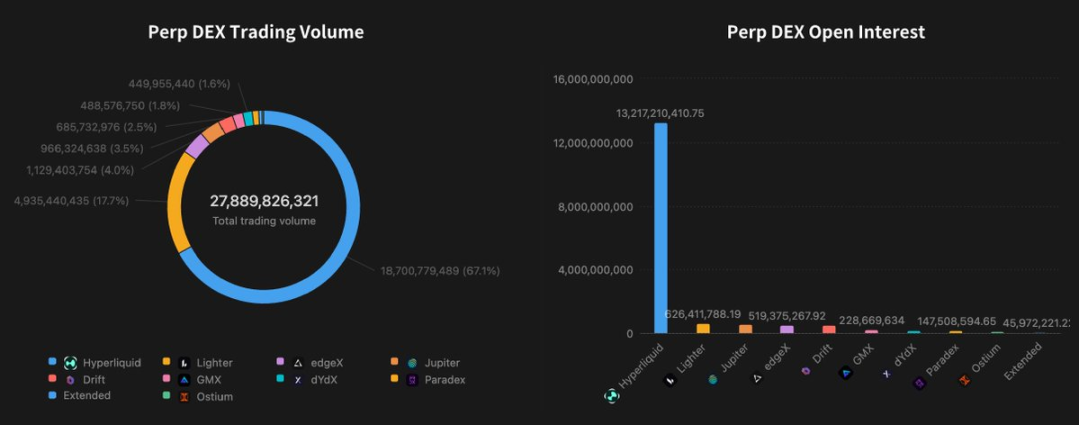

Khối lượng giao dịch Perp DEX và lãi suất mở

Tỷ lệ giữa số lượng hợp đồng mở và khối lượng giao dịch (OI-to-Volume) phản ánh hoạt động giao dịch thực tế. Các sàn giao dịch tập trung không có API thường có tỷ lệ 1:2 hoặc 1:3. Phí theo giờ và cơ chế ưu tiên hủy lệnh của Hyperliquid cho phép tỷ lệ này ở mức cao là 1:1. Các sàn giao dịch phi tập trung khác chưa phát hành token thường có tỷ lệ thấp hơn do các ưu đãi token khuyến khích giao dịch rửa tiền (wash trading) để làm tăng khối lượng giao dịch. Hơn nữa, doanh thu phí đóng vai trò quan trọng đối với tính bền vững của nền tảng, vừa cung cấp ưu đãi vừa tạo ra một vùng đệm an toàn trực tiếp.

Thanh khoản là thước đo tối ưu cho khả năng sử dụng nền tảng. Chênh lệch giá mua-bán hẹp giúp giảm chi phí gia nhập và thoát khỏi thị trường, trượt giá thấp đảm bảo giá ổn định cho các lệnh lớn, và độ sâu thị trường rộng rãi bảo vệ chống lại biến động giá trong quá trình giao dịch. Dữ liệu so sánh cho thấy Hyperliquid vượt trội trong việc xử lý các vị thế lớn trên 20 triệu đô la, trong khi edgeX thân thiện hơn với nhà đầu tư cá nhân, cung cấp thanh khoản sâu nhất trong vòng 1 điểm cơ bản (bps), trượt giá thấp nhất cho hầu hết các giao dịch và chênh lệch giá hẹp nhất.

So sánh sổ lệnh

Chi phí ẩn

Tính thanh khoản là một "vấn đề khởi đầu lạnh" điển hình: các nhà giao dịch không muốn tham gia vào các nền tảng có ít lệnh giao dịch và các nhà tạo lập thị trường cũng sẽ tránh các nền tảng có tính thanh khoản không đủ.

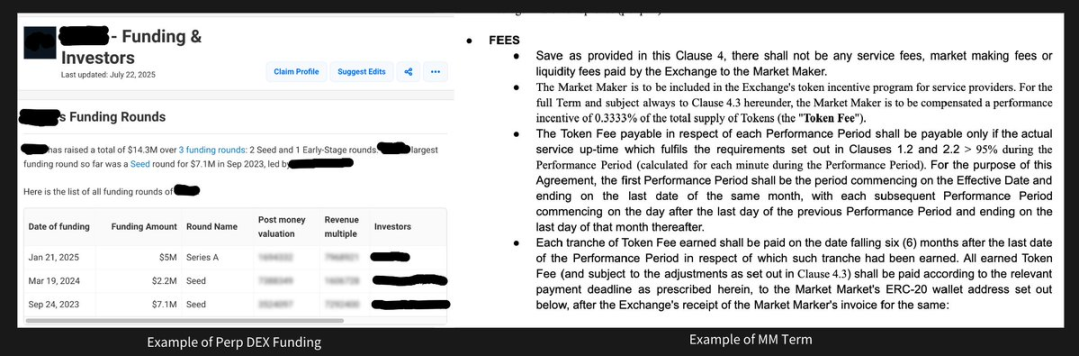

Mô hình sổ lệnh hiệu quả hơn về mặt vốn, nhưng đòi hỏi đầu tư vốn ban đầu đáng kể cho việc tạo lập thị trường. Các nhà tạo lập thị trường thường có những yêu cầu khắt khe: Ví dụ, ngay cả khi một nhóm hợp đồng vĩnh viễn tính phí xử lý 0,035%, sau khi trả 0,01% cho nhà tạo lập thị trường và hoàn trả 0,01% cho người dùng, chỉ còn lại 0,015%. Nếu chi phí vận hành hàng tháng của nhóm là 500.000 đô la, thì khối lượng giao dịch của người thực hiện giao dịch hàng ngày cần đạt ít nhất 111,1 triệu đô la để hòa vốn. Phép tính đơn giản này giải thích tại sao hầu hết những người mới tham gia đều thất bại.

Ví dụ về Điều khoản Tài trợ và Nhà tạo lập thị trường Perp DEX

Mô hình tạo lập thị trường tự động (AMM) giúp giảm yêu cầu vốn thông qua một nhóm các nhà cung cấp thanh khoản (LP) và có thể đạt được "khởi động lạnh" thông qua các cơ chế khuyến khích (GMX và Ostium là những ví dụ điển hình). Tuy nhiên, mô hình này có lợi thế đáng kể về mặt tạo lập thị trường và không thể hỗ trợ các giao dịch khối lượng lớn. Hyperliquid, bằng cách chuyển đổi từ mô hình nhóm LP sang mô hình sổ lệnh, đã khám phá một hướng phát triển bền vững hơn.

Thanh lý hộp đen

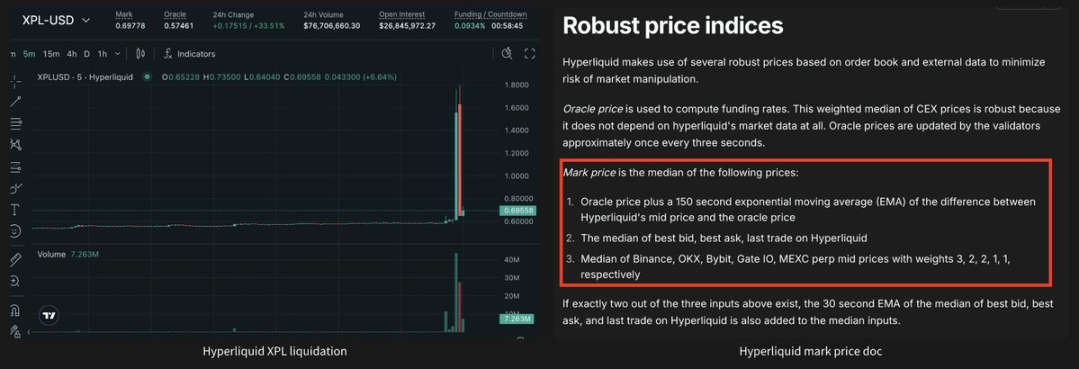

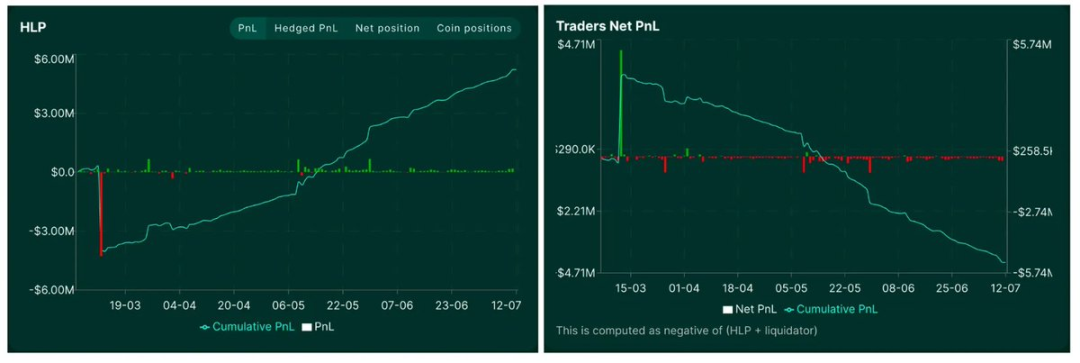

Một nguồn thanh lý nội bộ duy nhất dễ bị thao túng. Lấy ví dụ như sự cố Hyperliquid XPL vào ngày 26 tháng 8 năm 2025: một nhà đầu tư duy nhất đã đẩy giá XPL từ 0,60 đô la lên 1,80 đô la chỉ trong vài phút, trong khi giá trên các nền tảng khác vẫn ổn định (các sàn giao dịch tập trung có cơ chế ngắt mạch để hạn chế biến động giá bất thường trong quá trình giao dịch trước giờ mở cửa). Điều này cuối cùng dẫn đến việc thanh lý 85% các vị thế bán khống, gây ra khoản lỗ 25 triệu đô la. Mặc dù nhiều nguồn định giá được đánh dấu mang lại lợi thế trong hầu hết các trường hợp (làm tăng chi phí thao túng) và Hyperliquid đã triển khai cơ chế này cho hầu hết các tài sản, nhưng giao dịch trước giờ mở cửa lại đặt ra những thách thức đặc thù khi các nền tảng tìm kiếm lợi thế của người đi trước nhưng lại thiếu một nguồn định giá bên ngoài đáng tin cậy.

Chỉ số sự kiện và giá XPL của Hyperliquid

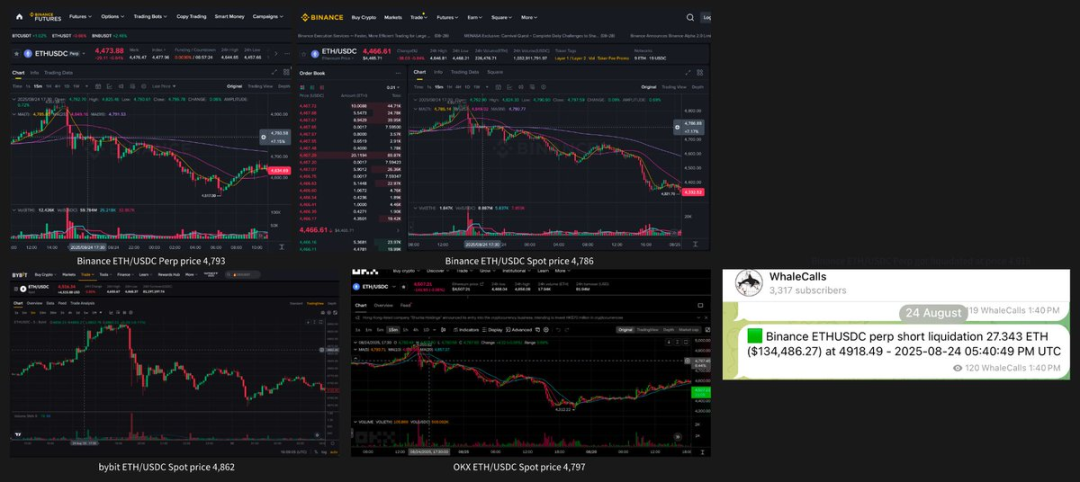

Quy trình thanh lý thiếu minh bạch và khả năng xác minh. Binance tuyên bố sử dụng "giá trị trung bình của ba nguồn" để định giá, nhưng vào ngày 25 tháng 8 năm 2025, giá thanh lý ETH/USDC là 4.918 đô la, trong khi phạm vi giá quan sát được tại thời điểm đó là 4.786-4.862 đô la, khiến kết quả khó diễn giải. Việc thiếu dấu thời gian khiến việc thanh lý trên các sàn giao dịch tập trung vừa khó đoán vừa không thể xác minh. Mặc dù Hyperliquid đã đạt được một số cải tiến bằng cách đưa giá node oracle lên chuỗi, nhưng công cụ khớp lệnh nội bộ và API sàn giao dịch tập trung của họ vẫn chưa được xác minh.

Ví dụ về thanh lý bắt buộc của Binance

Thị trường tự do có những hạn chế riêng. Ban đầu, Hyperliquid áp dụng mô hình thân thiện với nhà giao dịch, cho phép nhà giao dịch tự do mở vị thế và duy trì mức ký quỹ duy trì khi thanh lý được thực hiện thông qua sổ lệnh. Tuy nhiên, trong "sự cố JELLY", nền tảng này buộc phải đóng cửa thị trường và chốt lời ở mức giá có lợi cho chính nó, tạo ra một tiền lệ đáng lo ngại. Mặc dù sau đó đã bổ sung thêm giới hạn tự động giảm đòn bẩy (ADL) và giới hạn lãi suất mở động (OI), sự cố XPL vẫn bộc lộ những lỗ hổng tương tự.

Việc xây dựng một cơ chế thanh toán bù trừ công bằng và mạnh mẽ vốn dĩ đã đầy thách thức. Hyperliquid đã có một bước tiến táo bạo hướng tới sự minh bạch và hiệu quả, nhưng sự tự do này cũng có thể tạo ra những lỗ hổng - có thể cho phép những kẻ thao túng có tổ chức giành được lợi thế so với các nhà giao dịch nhỏ lẻ. Áp dụng mức trần biến động có thể là một cách tiếp cận hứa hẹn hơn.

Nhóm HLP vẫn có lãi vì các nhà giao dịch đang bị mất tiền.

Hy sinh lệnh giao dịch

Sự đánh đổi cốt lõi trong việc đặt lệnh giao dịch nằm giữa tính công bằng, khả năng tiếp cận và hiệu quả, cũng như khối lượng giao dịch. Hyperliquid ưu tiên tính công bằng bằng cách triển khai "bộ đệm tốc độ" (bộ đệm mempool ba khối cộng với ưu tiên hủy lệnh) để bảo vệ các nhà giao dịch bán lẻ và nhà tạo lập thị trường nhỏ khỏi bị lợi dụng bởi giao dịch tần suất cao (HFT) tinh vi. Cơ chế này thúc đẩy một môi trường giao dịch toàn diện hơn, cho phép những người tham gia ít kinh nghiệm hơn đưa ra mức chênh lệch giá hẹp mà không lo bị lựa chọn bất lợi. Tuy nhiên, sự bảo vệ này phải trả giá bằng việc hạn chế thanh khoản tổng thể và tăng trưởng khối lượng giao dịch của nền tảng (so với Binance) bằng cách cản trở sự cạnh tranh "sống còn của những kẻ mạnh nhất" tự nhiên giữa các nhà tạo lập thị trường, vốn rất quan trọng để thúc đẩy việc khám phá giá thực sự. Như Enzo gợi ý, một "chiến lược tạ đòn" có thể đáp ứng nhu cầu của cả người dùng bán lẻ và HFT.

Biên độ không hiệu quả

Các sàn giao dịch tập trung cung cấp tính linh hoạt về ký quỹ cao hơn vì các ký quỹ này được hiển thị dưới dạng số liệu trước khi người dùng rút tiền, mà không yêu cầu phải nắm giữ tiền thật. Các sàn giao dịch phi tập trung gặp nhiều thách thức hơn, vì họ không thể chỉ đơn giản giảm yêu cầu ký quỹ để tăng tính linh hoạt. Ngoài các hệ thống ký quỹ chéo thông thường, các chiến lược tối ưu hóa có thể được triển khai thông qua các phương pháp sau:

- Vị thế sinh lời: Trái phiếu chính phủ ngắn hạn có rủi ro thấp nhất, nhưng cũng có những đánh đổi. Sản phẩm BUIDL của BlackRock yêu cầu xác minh tên thật (KYC), trong khi các sản phẩm tương tự khác với quy định ít hạn chế hơn lại thiếu thanh khoản. Cơ chế đặt lại lợi suất hàng tháng trên chuỗi gây ra sự phức tạp trong vận hành, trong khi sản phẩm lợi suất hàng ngày được tính theo năm của Binance, RWUSD, lại thể hiện lợi thế của các sàn giao dịch tập trung. Mặc dù các stablecoin sinh lời có tiềm năng, nhưng chúng thường thiếu thanh khoản để hỗ trợ giao dịch hợp đồng tương lai.

- Tách biệt tài sản thế chấp và ký quỹ thông qua cho vay: Vay USDC làm ký quỹ bằng cách sử dụng tài sản gốc làm tài sản thế chấp có thể tăng tính linh hoạt. Ví dụ: sử dụng 1 BTC làm tài sản thế chấp, vay USDC để ký quỹ giao dịch. Mô hình của Drift cho phép sử dụng các tài sản như SOL làm tài sản thế chấp dựa trên tỷ lệ cho vay trên giá trị (LTV) và tất cả các giao dịch đều được thanh toán bằng USDC. Tuy nhiên, có sự khác biệt đáng kể trong hệ thống rủi ro của hợp đồng cho vay và hợp đồng vĩnh viễn: trong các trường hợp cho vay, thanh lý không thành công sẽ dẫn đến nợ xấu (vì không có cơ chế tự động giảm vị thế); ngoài ra, có rất ít người tham gia sẵn sàng đầu tư vào bảo hiểm, dẫn đến nợ xấu cuối cùng sẽ do người cho vay gánh chịu. Các sàn giao dịch tập trung có thể đặt giới hạn rủi ro và sử dụng lợi nhuận để bù đắp các khoản lỗ không thường xuyên, nhưng điều này khó đạt được trong lĩnh vực DeFi vì hầu hết số tiền thu được từ thanh lý thuộc về người thanh lý và bản thân giao thức không có quỹ đệm rủi ro.

- Xác định rủi ro trong hệ thống ký quỹ: Hệ thống ký quỹ thông minh cần có khả năng xác định các vị thế "được phòng ngừa rủi ro tự nhiên" để giảm yêu cầu ký quỹ. Ví dụ: khi sử dụng USDE làm tài sản thế chấp để bán khống Ethereum (ETH), hai vị thế này có tương quan nghịch (tài sản thế chấp ETH + bán khống ETH), nghĩa là nợ xấu chỉ có thể xảy ra nếu hợp đồng vĩnh viễn bị tách rời hơn 90%.

kết luận

Rõ ràng, Perp DEX trong tương lai cần phải có hệ thống ký quỹ hiệu quả về vốn, mức chênh lệch cạnh tranh, độ trượt giá cực thấp và cơ chế khuyến khích được triển khai chiến lược để xây dựng lộ trình phát triển bền vững.

Tuy nhiên, vẫn còn những sự đánh đổi quan trọng trong lĩnh vực này, về cơ bản phụ thuộc vào triết lý thị trường của giao thức: cách nền tảng xử lý các hợp đồng mở không giới hạn, cách đáp ứng nhu cầu của các nhà giao dịch lớn, cách cân bằng sở thích thực hiện của các nhà đầu tư bán lẻ và các nhà giao dịch tần suất cao, và cách phối hợp bảo vệ nhà giao dịch và bảo mật hệ thống - những khác biệt tinh tế này sẽ ảnh hưởng rất lớn đến cơ sở người dùng và các tình huống sử dụng của nền tảng.

"Phi tập trung" thường bị hiểu sai trong lĩnh vực này. Hầu hết các Perp DEX chỉ đơn giản là chuyển rủi ro tập trung từ "giai đoạn lưu ký" sang các giai đoạn "thực hiện" và "thanh lý" ẩn hơn. Các giao thức chất lượng cao nên được thiết kế dựa trên các giá trị cốt lõi và luôn duy trì tính toàn vẹn của thị trường. Hiện nay, với sự hỗ trợ của cơ sở hạ tầng tiên tiến như LayerZero và Monad, các giải pháp thiết kế mới liên tục xuất hiện, báo hiệu sự ra đời của một thế hệ Perp DEX mới.