Trong thời đại xung đột trong tường thuật, liệu sự biến động có phải là tài sản thực sự không?

- 核心观点:市场处于多重矛盾叙事碰撞期。

- 关键要素:

- 比特币9月季节性回调与减半后看涨矛盾。

- 美联储被迫在滞胀环境中降息。

- 企业加密货币财库或从需求支柱转为抛压。

- 市场影响:加剧资产波动,稀缺资产受青睐。

- 时效性标注:中期影响

Tác giả gốc: arndxt

Bản dịch gốc: Luffy, Foresight News

Mỗi chu kỳ đều có câu chuyện riêng và hiện tại, thị trường đang phải vật lộn với những chương xung đột: mô hình theo mùa của Bitcoin và động lực sau khi halving, giọng điệu ôn hòa của Fed và lạm phát, cùng với sự gia tăng của thị trường trái phiếu có thể báo hiệu sự phục hồi hoặc suy thoái.

Chúng ta đang ở trong một thị trường rất biến động:

- Trong ngắn hạn: Tháng 9 có thể chứng kiến sự tăng vọt chưa từng thấy của Bitcoin trong năm nay. Đối với những ai sẵn sàng xem nhẹ tính thời vụ trong những năm sau halving, một đợt thoái lui có thể là cơ hội mua vào.

- Về trung hạn, chính sách của Fed đang đối mặt với nguy cơ làm suy yếu uy tín. Việc cắt giảm lãi suất do lạm phát gia tăng sẽ làm thay đổi cục diện đầu tư.

- Quan điểm dài hạn: Chìa khóa của chu kỳ tiền điện tử có thể không chỉ nằm ở dòng tiền của các nhà đầu tư cá nhân hoặc tổ chức, mà còn nằm ở sức khỏe cấu trúc của kho bạc tiền điện tử doanh nghiệp. Đây là một trụ cột mong manh, và nếu nó bị phá vỡ, cầu sẽ chuyển thành cung.

Logic cốt lõi đối với các nhà đầu tư rất đơn giản: chúng ta đang bước vào một môi trường có nhiều diễn biến bất ổn, với tính thời vụ, chính sách và cơ chế cấu trúc chỉ ra nhiều hướng khác nhau.

Trong mắt các nhà đầu tư, tín hiệu không nằm ở một điểm dữ liệu duy nhất mà nằm ở sự va chạm của những câu chuyện này.

“Bóng ma tháng 9” của Bitcoin và thực tế sau Halving

Theo lịch sử, tháng 9 là tháng tồi tệ nhất của Bitcoin. Biểu đồ cho thấy sự sụt giảm liên tục do thanh lý các vị thế mua. Tuy nhiên, chu kỳ này lại khác: chúng ta đang ở trong một năm hậu halving, và quý thứ ba của những năm như vậy thường có xu hướng tăng giá.

Kể từ năm 2025, chưa có một tháng nào chứng kiến mức tăng vượt quá 30% (hoặc thậm chí 15%), điều này cho thấy biến động đã bị nén lại. Mỗi thị trường tăng giá đều được đặc trưng bởi những đợt tăng đột biến tập trung. Chỉ còn bốn tháng nữa là hết năm, câu hỏi không phải là liệu biến động có quay trở lại hay không, mà là khi nào. Các nhà đầu tư đang kết luận: Đợt điều chỉnh trong tháng 9 có thể là cơ hội gia nhập thị trường đáng kể cuối cùng trước khi bước vào đợt tăng giá không thể tránh khỏi trong quý IV.

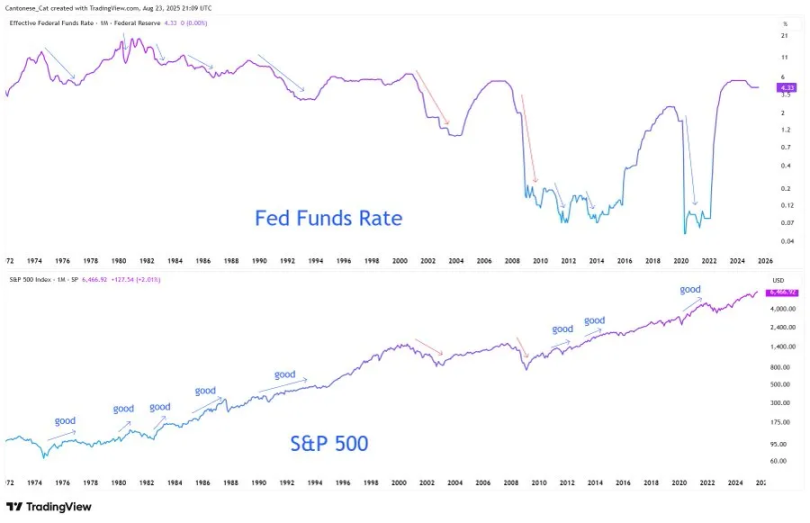

Câu chuyện chia rẽ của Fed

Bài phát biểu của Powell tại Jackson Hole bị hiểu sai rộng rãi là tín hiệu bật đèn xanh cho việc nới lỏng chính sách tiền tệ mạnh tay. Thực tế, lập trường của ông còn tinh tế hơn: ông để ngỏ khả năng cắt giảm lãi suất vào tháng 9, nhưng nhấn mạnh rằng điều này sẽ không đánh dấu sự khởi đầu của một chu kỳ nới lỏng.

Về thị trường lao động, Powell thừa nhận một "sự cân bằng kỳ lạ": cả cung và cầu lao động đều đang chậm lại, khiến thị trường rơi vào trạng thái mong manh. Rủi ro là không cân xứng, và nếu sự cân bằng này bị phá vỡ, nó có thể bùng nổ nhanh chóng dưới hình thức sa thải.

Về lạm phát, ông thẳng thắn: thuế quan rõ ràng đã đẩy giá cả lên cao, và tác động sẽ tiếp tục tích tụ. Mặc dù Powell gọi đó là "sự thay đổi nhất thời về mặt bằng giá", ông nhấn mạnh rằng Fed không thể để kỳ vọng lạm phát vượt khỏi tầm kiểm soát.

Sự thay đổi trong khuôn khổ chính sách thậm chí còn rõ ràng hơn. Cục Dự trữ Liên bang đã chính thức từ bỏ phương pháp "mục tiêu lạm phát trung bình" vào năm 2020, quay trở lại mô hình "con đường cân bằng" năm 2012: không còn chấp nhận lạm phát trên 2% và không còn chỉ tập trung vào thất nghiệp. Nói cách khác, ngay cả khi thị trường đã dự đoán gần như chắc chắn sẽ giảm lãi suất, Fed vẫn đang phát đi tín hiệu sẽ diễn giải chặt chẽ hơn về mục tiêu lạm phát 2%.

Nghịch lý ở đây là: Fed sẵn sàng cắt giảm lãi suất trong bối cảnh lạm phát đình trệ, nới lỏng chính sách ngay cả khi lạm phát cơ bản tăng tốc và thị trường lao động suy yếu. Tại sao? Bởi vì về mặt cấu trúc, gánh nặng nợ của Hoa Kỳ khiến việc "duy trì lãi suất cao trong thời gian dài hơn" về mặt chính trị và tài chính trở nên không bền vững. Powell có thể nói về uy tín, nhưng hệ thống đang mắc kẹt trong một vòng luẩn quẩn: chi tiêu, vay mượn, in tiền, vân vân.

Điểm mấu chốt đối với các nhà đầu tư là rủi ro tín nhiệm giờ đây đã trở thành rủi ro định giá tài sản. Nếu mục tiêu 2% chuyển từ "mỏ neo" sang "tham vọng", nó sẽ thiết lập lại định giá của trái phiếu, cổ phiếu và tài sản hữu hình. Trong bối cảnh này, các tài sản khan hiếm (Bitcoin, Ethereum, vàng) trở thành một biện pháp phòng ngừa hợp lý trước rủi ro pha loãng.

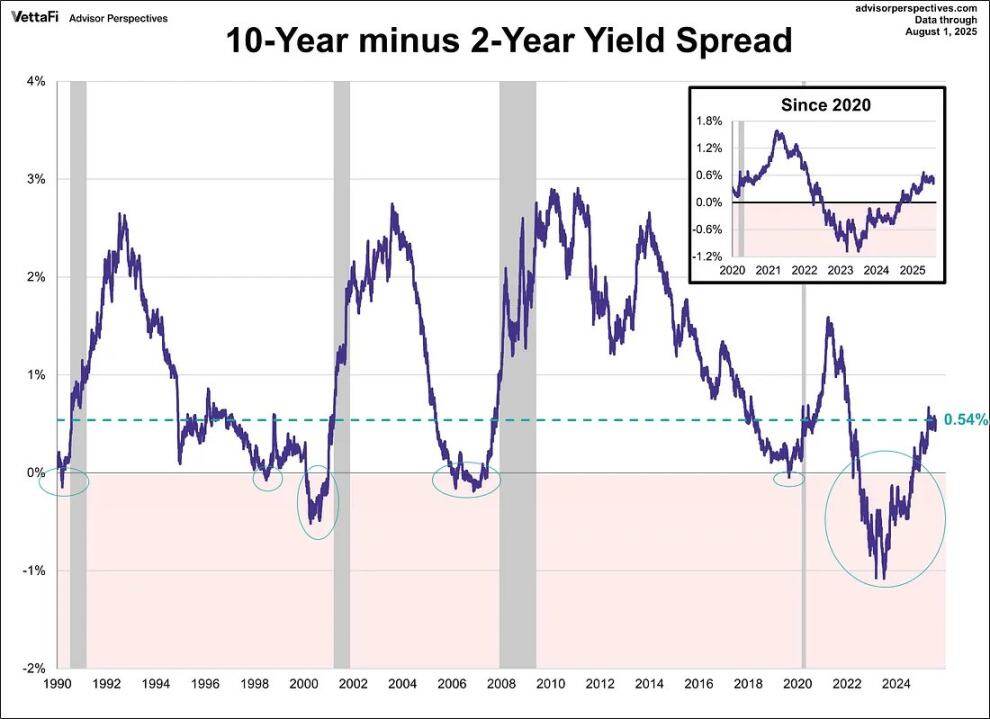

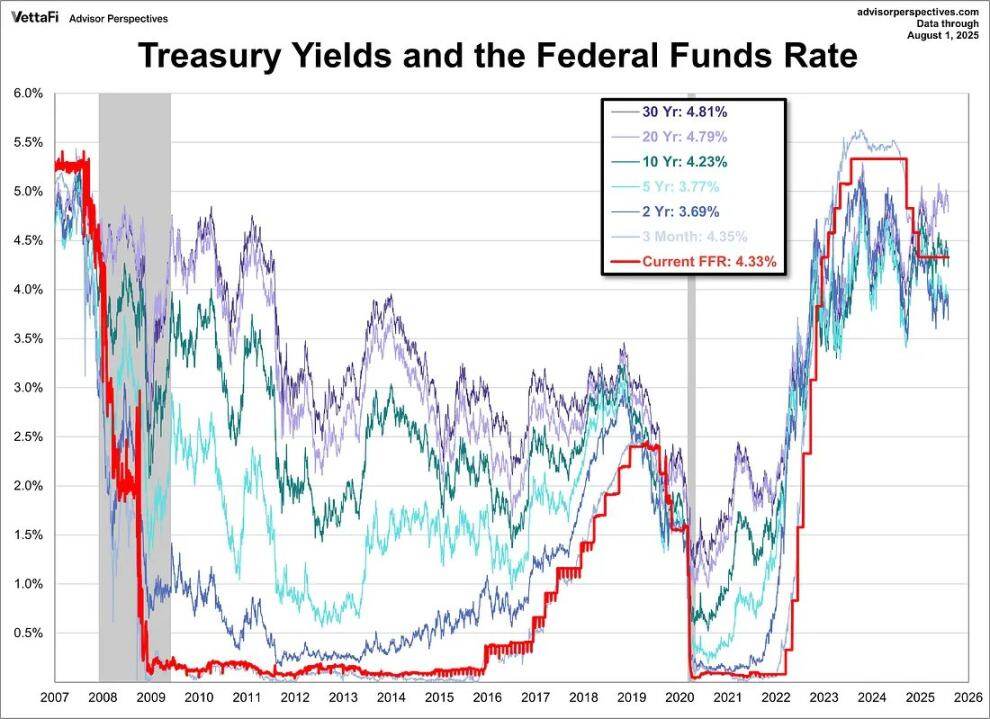

Thị trường trái phiếu có tín hiệu tăng trưởng

Đường cong lợi suất đã lặng lẽ đảo ngược: chênh lệch lợi suất trái phiếu kho bạc kỳ hạn 10 năm so với 2 năm đã phục hồi từ một trong những mức đảo ngược sâu nhất trong lịch sử lên +54 điểm cơ bản. Nhìn bề ngoài, điều này có vẻ giống như sự bình thường hóa, một đường cong lành mạnh hơn.

Nhưng lịch sử lại đưa ra một lời cảnh báo khác. Năm 2007, đường cong lợi suất trái ngược không phải là một "tín hiệu an toàn" mà là dấu hiệu báo trước sự sụp đổ. Mấu chốt nằm ở nguyên nhân của sự dốc lên này: nếu xuất phát từ kỳ vọng tăng trưởng được cải thiện, thì đó là tín hiệu lạc quan; nếu xuất phát từ việc lãi suất ngắn hạn giảm nhanh hơn kỳ vọng lạm phát dài hạn, thì đó là dấu hiệu của một cuộc suy thoái sắp xảy ra.

Hiện tại, đường cong đang dốc lên vì những lý do sai lầm: thị trường đang biến kỳ vọng về việc cắt giảm lãi suất thành lạm phát cứng nhắc. Đây là một thiết lập mong manh.

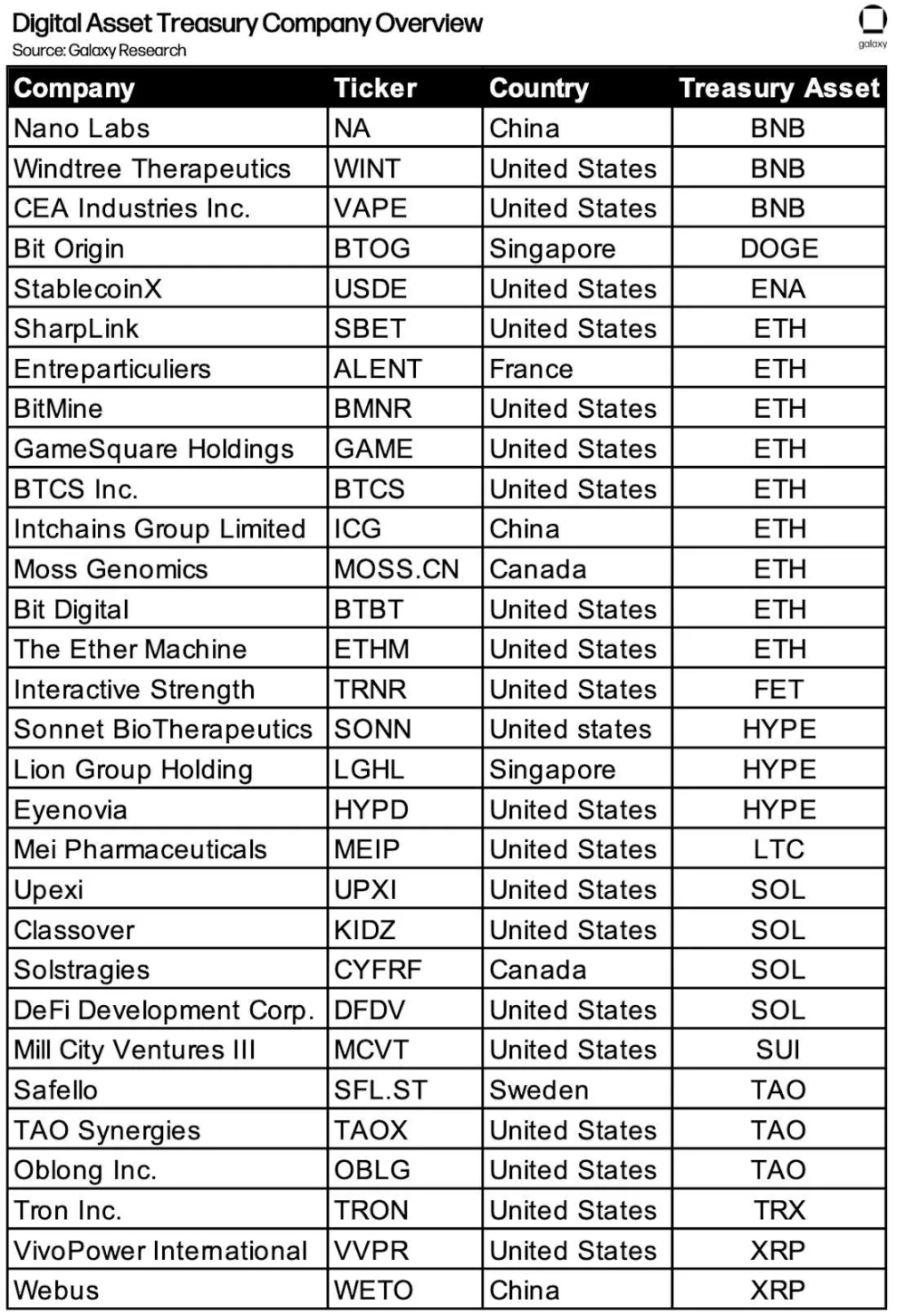

Các vấn đề về cấu trúc với tiền điện tử

Trong bối cảnh vĩ mô này, tiền điện tử đang phải đối mặt với những thách thức sinh tồn riêng. "Tích trữ kho bạc doanh nghiệp" (MSTR, Metaplanet, các công ty nắm giữ ETH, v.v.) là một trụ cột cốt lõi của nhu cầu. Tuy nhiên, khi phí bảo hiểm giá trị tài sản ròng bị thu hẹp, nguy cơ là các thực thể này có thể chuyển sang trạng thái chiết khấu, chuyển từ người mua sang người bán bắt buộc.

Chu kỳ không kết thúc bằng sự sụp đổ của các câu chuyện, mà bằng sự đảo ngược của các cơ chế thúc đẩy nhu cầu. Năm 2017 là ICO, năm 2021 là đòn bẩy DeFi/NFT, và năm 2025 có thể là kho bạc tiền điện tử chạm đến giới hạn của chênh lệch giá bảng cân đối kế toán.

Nhìn chung, cốt lõi của chu kỳ này là "sự bất hòa": thị trường bị kéo theo các hướng ngược nhau bởi các cơ chế theo mùa, chính sách và cấu trúc.

- Sự sụt giảm của Bitcoin vào tháng 9 va chạm với sự gia tăng không thể tránh khỏi sau khi halving;

- Cục Dự trữ Liên bang đã đưa ra những nhận xét thận trọng, nhưng buộc phải cắt giảm lãi suất trong bối cảnh lạm phát đình trệ;

- Sự dốc lên của thị trường trái phiếu dường như đang dịu đi, nhưng nó cho thấy sự mong manh;

- Việc tích trữ kho bạc, nguồn nhiên liệu của chính tiền điện tử, đang có nguy cơ bị thanh lý.

Đối với các nhà đầu tư, logic rất đơn giản: Chúng ta đang sống trong thời đại của sự xung đột về câu chuyện, và phần thưởng sẽ thuộc về những người có thể dự đoán được sự đột phá, phòng ngừa sự pha loãng và coi sự biến động là hằng số thực sự duy nhất.

Cơ hội không nằm ở việc lựa chọn một câu chuyện, mà nằm ở việc nhận ra rằng bản thân sự biến động cũng là một tài sản.