Token hóa cổ phiếu: Đường cong tăng trưởng thanh khoản thứ hai của kỷ nguyên

- 核心观点:股票代币化加速TradFi与Web3融合。

- 关键要素:

- 代币化股票市值从零增至数亿美元。

- 模式转向真实股票托管,衍生品扩展。

- Ondo等平台推动合规与流动性创新。

- 市场影响:提升全球资本流动性与参与度。

- 时效性标注:中期影响。

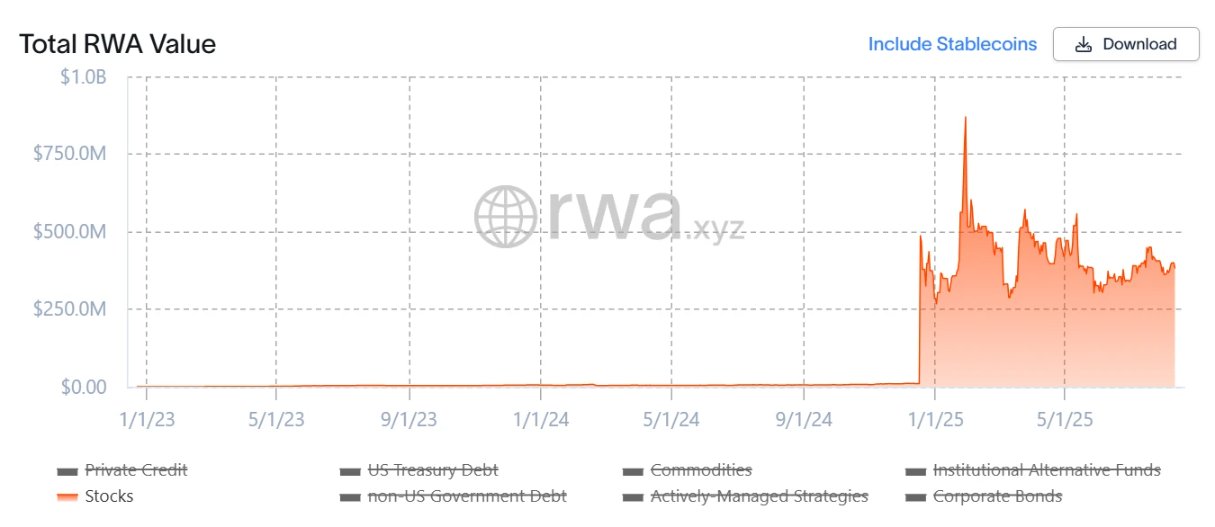

Mã hóa cổ phiếu đang trở thành một trong những câu chuyện mạnh mẽ nhất về sự hội tụ của tài chính truyền thống (TradFi) và Web3 vào năm 2025.

Theo rwa.xyz, vốn hóa thị trường của cổ phiếu mã hóa đã tăng từ gần bằng 0 lên hàng trăm triệu đô la trong năm nay, nhờ sự chuyển dịch mô hình từ các mô hình tổng hợp ban đầu sang lưu ký cổ phiếu thực tế và ngày càng chuyển sang các sản phẩm cao cấp hơn như sản phẩm phái sinh.

Bài viết này sẽ giải thích cách mô hình này phát triển, nêu bật những nhân tố chủ chốt và khám phá những diễn biến có thể xảy ra trong tương lai, đặc biệt là cái gọi là "đường cong tăng trưởng thứ hai" trong các sản phẩm phái sinh và thanh khoản.

Hành trình token hóa cổ phiếu Hoa Kỳ

Token hóa cổ phiếu là gì?

Tóm lại, cổ phiếu truyền thống được ánh xạ lên blockchain dưới dạng token kỹ thuật số, với mỗi token đại diện cho một cổ phần của tài sản cơ sở. Các token này có thể được giao dịch trực tuyến 24/7, phá vỡ các hạn chế về múi giờ và địa điểm giao dịch của các thị trường truyền thống, đồng thời mở ra cơ hội tiếp cận cho các nhà đầu tư toàn cầu.

Token hóa cổ phiếu không phải là điều gì mới mẻ. Trong chu kỳ trước, các dự án như Synthetix và Mirror đã xây dựng các hệ thống tài sản tổng hợp trên chuỗi. Người dùng có thể đúc và giao dịch token cổ phiếu (ví dụ: TSLA, AAPL) bằng cách thế chấp quá mức tài sản nắm giữ (ví dụ: SNX, UST).

Mô hình này sau đó được mở rộng sang các tài sản khác, bao gồm tiền tệ fiat, chỉ số, vàng và dầu, với việc thanh toán được thực hiện thông qua định giá oracle và khớp lệnh trên chuỗi. Vì không có đối tác thực tế (chỉ có mức độ tiếp xúc giá), về mặt lý thuyết, hệ thống có thể cung cấp thanh khoản sâu và trải nghiệm giao dịch trượt giá thấp.

Hạn chế: Các mô hình tổng hợp không mang lại quyền sở hữu thực sự đối với cổ phiếu cơ sở—chúng chỉ cung cấp mức độ tiếp xúc giá. Trong trường hợp hệ thống oracle gặp sự cố hoặc phá giá tài sản thế chấp (như đã xảy ra trong sự cố UST), các hệ thống này có thể phải đối mặt với việc thanh lý, chênh lệch giá và mất niềm tin.

Có gì khác biệt vào năm 2025?

Động lực tăng trưởng hiện tại đến từ mô hình trong đó cổ phiếu thực được nắm giữ ngoài chuỗi và token được phát hành trên chuỗi theo tỷ lệ 1:1. Điều này dẫn đến hai hướng chính:

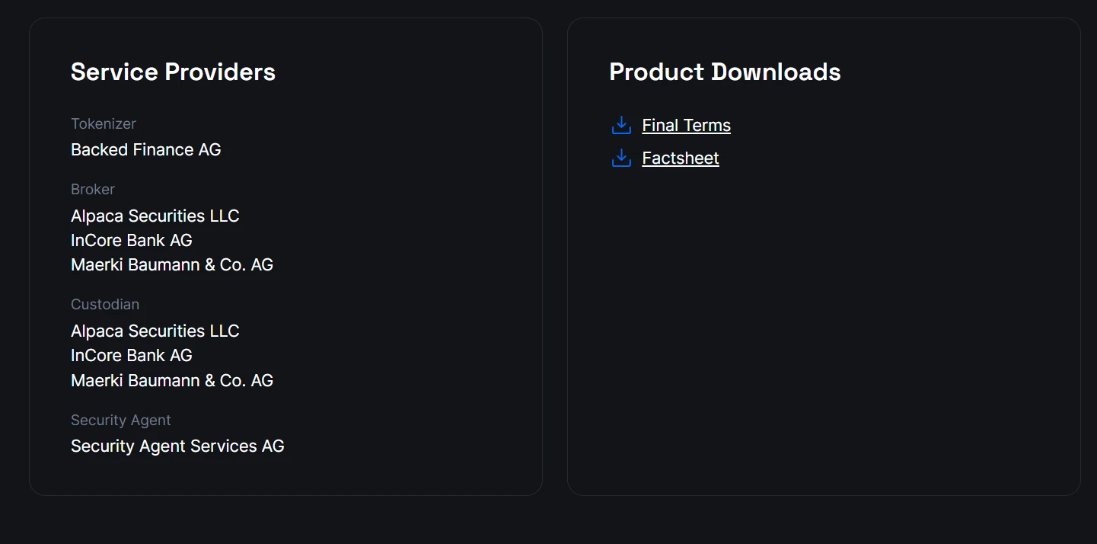

- Phát hành theo tiêu chuẩn của bên thứ ba và hỗ trợ truy cập đa nền tảng (như Backed Finance/xStocks): xStocks mua và nắm giữ cổ phiếu thông qua các đối tác như Alpaca Securities LLC.

- Mô hình vòng kín do nhà môi giới dẫn dắt (kiểu Robinhood): Các nhà môi giới được cấp phép tự mua cổ phiếu và phát hành mã thông báo, bao gồm toàn bộ quá trình từ mua đến phát hành trên chuỗi.

Nâng cấp cốt lõi nằm ở việc hỗ trợ tài sản thực có thể xác minh. Điều này cải thiện tính bảo mật và khả năng tuân thủ, giúp mô hình dễ dàng được các tổ chức truyền thống chấp nhận hơn.

Tổng quan dự án: từ phát hành đến giao dịch

Một hệ sinh thái mã hóa cổ phiếu hoàn chỉnh thường bao gồm:

- Cơ sở hạ tầng: blockchain cơ bản, oracle và các kênh thanh toán

- Người phát hành: người phát hành được quản lý hoặc tuân thủ

- Giao dịch: Sàn giao dịch tập trung/sàn giao dịch phi tập trung và DeFi (cho vay và các nền tảng phái sinh khác)

Cơ sở hạ tầng đang dần hoàn thiện và các lĩnh vực có sự cạnh tranh gay gắt nhất, quyết định trải nghiệm người dùng và tính thanh khoản chủ yếu tập trung vào phát hành và giao dịch.

Sau đây là một số dự án tiêu biểu.

Ondo Finance – Mở rộng từ trái phiếu RWA sang cổ phiếu

Ondo ban đầu được công nhận vì mã hóa trái phiếu kho bạc và các khoản đầu tư trái phiếu (ví dụ: USDY, OUSG) và vẫn là một trong những nền tảng RWA lớn nhất cho đến nay.

Ondo gần đây đã mở rộng sang lĩnh vực cổ phiếu, hợp tác với các đơn vị lưu ký và thanh toán bù trừ được quản lý như Anchorage Digital để nắm giữ cổ phiếu Mỹ thực tế và phát hành token trên chuỗi tương ứng. Mô hình này đảm bảo tuân thủ quy định cho các tổ chức và cho phép tạo ra các nhóm thanh khoản đa tài sản, cho phép cổ phiếu được token hóa tương tác với stablecoin và tài sản nợ RWA. Ondo và Pantera Capital cũng đã công bố kế hoạch thành lập một quỹ trị giá 250 triệu đô la để hỗ trợ các dự án RWA.

Injective — Một blockchain dành cho các tài sản tài chính trong thế giới thực

Injective tự định vị mình là một blockchain tài chính hiệu suất cao, với các mô-đun gốc như khớp lệnh sổ lệnh và các sản phẩm phái sinh được tích hợp sẵn. Hệ sinh thái của Injective bao gồm hơn 200 dự án, bao gồm các sàn giao dịch phi tập trung (Helix, DojoSwap), nền tảng cho vay (Neptune), các bên tham gia RWA (Ondo, Mountain Protocol) và các thị trường NFT (Talis, Dagora).

Hai lợi thế chính trong lĩnh vực RWA:

- Phạm vi tài sản rộng: Các ứng dụng như Helix đã ra mắt cổ phiếu công nghệ Hoa Kỳ được mã hóa, vàng, ngoại hối và các loại tài sản khác.

- Kết nối mạnh mẽ với tài chính truyền thống: Hợp tác với Coinbase, Circle, Fireblocks, WisdomTree, Galaxy, v.v. để tích hợp sâu hoạt động lưu ký và thanh toán ngoài chuỗi với hoạt động phát hành và giao dịch trên chuỗi.

Kết quả là một môi trường thực thi có độ trễ thấp, chi phí thấp, hỗ trợ việc đặt cược, khả năng kết hợp và phát triển các sản phẩm liên kết vốn chủ sở hữu phong phú hơn sau đó.

Tài chính được hỗ trợ — Tuân thủ là ưu tiên hàng đầu, bao phủ nhiều thị trường

Backed Finance hoạt động theo khuôn khổ pháp lý Thụy Sĩ và tuân thủ các quy định MiCA của Châu Âu. Công ty phát hành chứng khoán token hóa được thế chấp hoàn toàn và hợp tác với các tổ chức như Alpaca Securities LLC để mua lại và lưu ký cổ phiếu, duy trì tỷ lệ 1:1 giữa tài sản ngoài chuỗi và token trên chuỗi. Phạm vi hoạt động của Backed bao gồm cổ phiếu Mỹ, ETF, chứng khoán châu Âu và một số chỉ số quốc tế. Điều này cho phép các nhà đầu tư tiếp cận đa thị trường và đa tiền tệ trên một nền tảng on-chain duy nhất—ví dụ: kết hợp cổ phiếu công nghệ Mỹ với cổ phiếu blue-chip châu Âu và ETF hàng hóa toàn cầu—mà không bị ràng buộc bởi địa điểm và giờ giao dịch truyền thống.

Block Street — Mở khóa tính thanh khoản cho cổ phiếu được mã hóa

Block Street chuyên về cho vay cổ phiếu token hóa. Người nắm giữ có thể sử dụng các tài sản như TSLA.M hoặc CRCL.M làm tài sản thế chấp để vay stablecoin hoặc các token khác, mở khóa thanh khoản mà không cần bán tài sản. Phiên bản beta gần đây đã ra mắt, cho phép cổ phiếu token hóa làm tài sản thế chấp, lấp đầy khoảng trống đáng kể trong lĩnh vực cho vay DeFi. Nếu các tính năng như cho vay, hợp đồng vĩnh viễn và quyền chọn hoàn thiện trên nền tảng, chúng có thể kích hoạt "làn sóng tăng trưởng thứ hai" cho lĩnh vực cổ phiếu token hóa.

Bước tiến lớn nhất trong làn sóng này là việc tích hợp lưu ký cổ phiếu thực với sự tham gia không rào cản. Chỉ cần một ví và một stablecoin, bất kỳ ai cũng có thể tiếp cận giá cổ phiếu Mỹ trên một sàn giao dịch phi tập trung (DEX)—không cần tài khoản môi giới, không giới hạn múi giờ và ít rào cản khu vực hơn. Tuy nhiên, hầu hết các sản phẩm hiện tại vẫn đang ở giai đoạn "voucher": chúng chỉ đơn thuần phát hành và giao dịch token, chứ chưa hoàn toàn chuyển đổi chúng thành cơ sở hạ tầng tài chính cho giao dịch, phòng ngừa rủi ro và quản lý quỹ. Điều này đặt ra một thách thức đáng kể nếu mục tiêu là thu hút dòng vốn chuyên nghiệp, thanh khoản tần suất cao và sự tham gia của các tổ chức.

DeFi đã trải qua một giai đoạn tương tự trước "Mùa hè DeFi". Ether không được sử dụng rộng rãi cho mục đích cho vay hoặc khả năng kết hợp cho đến khi các giao thức cho vay xuất hiện. Khi ETH trở thành tài sản thế chấp được chấp nhận, thanh khoản tăng nhanh chóng. Cổ phiếu được token hóa có thể sẽ cần trải qua một quá trình chuyển đổi tương tự: trở thành tài sản thế chấp, có thể giao dịch và có thể kết hợp.

Nếu đường cong tăng trưởng đầu tiên thể hiện khối lượng giao dịch giao ngay, thì đường cong tăng trưởng thứ hai sẽ được thúc đẩy bởi hiệu quả vốn và hoạt động thị trường được kích thích bởi các công cụ tài chính.

Các hướng phát triển dự kiến bao gồm:

- Cho vay và tín dụng dựa trên cổ phiếu được mã hóa (ví dụ: Block Street)

- Các công cụ bán khống và phòng ngừa rủi ro (token nghịch đảo, hợp đồng vĩnh viễn, quyền chọn, v.v.)

- Chiến lược cấu trúc và

- Sản phẩm giỏ hàng/danh mục đầu tư tương tác trên các nền tảng DeFi

Các nền tảng có thể cung cấp trải nghiệm tích hợp trên chuỗi—bao gồm giao dịch giao ngay, bán khống, đòn bẩy và phòng ngừa rủi ro, cũng như cung cấp cổ phiếu được mã hóa trong các giao thức như cho vay, quyền chọn và stablecoin—sẽ có lợi thế cạnh tranh.

kết luận

Việc token hóa cổ phiếu và ETF của Hoa Kỳ không chỉ đơn thuần là đưa Phố Wall lên blockchain; mà còn là thu hẹp khoảng cách giữa thị trường vốn truyền thống và blockchain. Từ phát hành (Ondo), tiếp cận đa thị trường (Backed Finance), đến mở khóa thanh khoản (Block Street), hệ sinh thái toàn diện cho cổ phiếu token hóa đang dần định hình. Với sự tham gia ngày càng tăng của các tổ chức và cơ sở hạ tầng giao dịch ngày càng hoàn thiện, cổ phiếu token hóa có thể cấu thành, có thể giao dịch và được thế chấp đang sẵn sàng trở thành một trong những loại tài sản có ảnh hưởng và bền vững nhất trên thị trường RWA.