Tác giả gốc: BitMEX

Những điểm chính

- Ethereum đã có tháng hoạt động tốt nhất từ trước đến nay, tăng hơn 50% vào tháng 7.

- Khi điều chỉnh theo vốn hóa thị trường, ETH đã thu hút ~88% nhu cầu của tổ chức đối với BTC (ETF + dự trữ doanh nghiệp DAT), nhưng vẫn kém hiệu quả hơn đáng kể so với Bitcoin kể từ khi ETF ra mắt.

- Tháng 7 đánh dấu sự đảo ngược cơ bản : dòng vốn ETF chảy vào ròng kỷ lục (20 ngày liên tiếp) và các giao dịch mua dự trữ của công ty đã hấp thụ hơn 2% tổng nguồn cung Ethereum chỉ trong một tháng.

- Mặc dù đã có sự gia tăng đáng kể trong tháng 7, nhu cầu kỷ lục này vẫn đi ngược lại xu hướng giá dài hạn của Ethereum và có thể tiếp tục mang lại hiệu suất mạnh mẽ cho ETH. Cơ hội này có thể là một món quà cho các nhà giao dịch trung và dài hạn.

Nhu cầu của các tổ chức đối với ETH gần với nhu cầu của BTC hơn so với những gì báo chí đưa tin

Quỹ ETF Bitcoin giao ngay của Hoa Kỳ bắt đầu giao dịch vào ngày 11 tháng 1 năm 2024. Khi ra mắt, Bitcoin được giao dịch ở mức gần 47.000 đô la ; hiện tại, giá khoảng 115.000 đô la . Tổng dòng vốn ròng tích lũy đạt 55,06 tỷ đô la , với dòng vốn trung bình hàng ngày là 142,2 triệu đô la .

Quỹ ETF Ethereum giao ngay của Hoa Kỳ được ra mắt vào ngày 23 tháng 7 năm 2024. ETH được giao dịch gần 3.500 đô la khi ra mắt và hiện ở mức khoảng 3.700 đô la — tăng chưa đến 10% . Tổng dòng vốn ròng tích lũy đã đạt 9,62 tỷ đô la , với dòng vốn trung bình hàng ngày là 37,1 triệu đô la .

Nhìn bề ngoài, BTC dường như thành công hơn nhiều trên thị trường tài chính truyền thống so với ETH. Tuy nhiên, nếu điều chỉnh theo quy mô thị trường, nhu cầu tài chính truyền thống của ETH đã nhanh chóng bắt kịp và đạt mức ngang bằng vào tháng 7. Vốn hóa thị trường của Bitcoin là khoảng 2,3 nghìn tỷ đô la, trong khi ETH gần 440 tỷ đô la - khoảng một phần năm quy mô của Bitcoin. Nếu dòng vốn ETF được đánh giá theo tỷ lệ phần trăm vốn hóa thị trường của tài sản tương ứng, BTC là khoảng 2,4% và ETH là khoảng 2,1%. Nói cách khác, sau khi điều chỉnh theo vốn hóa thị trường, cường độ nhu cầu ETF của ETH là khoảng 88% so với BTC. Đây là một sự tương phản rõ rệt với bức tranh được thể hiện bởi tổng số liệu thô, cho thấy Ethereum đã thu hút mức độ quan tâm của các tổ chức gần như tương đương so với quy mô của nó.

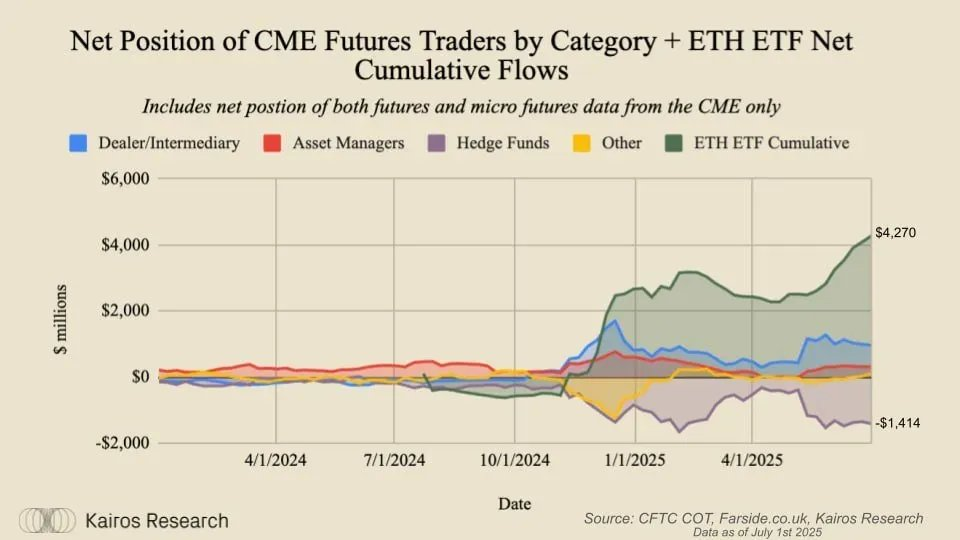

Dòng tiền ròng chảy vào ETF thể hiện hoạt động mua thực tế . Theo Kairos Research, hoạt động phòng ngừa rủi ro của quỹ đầu cơ chỉ chiếm khoảng một phần ba khối lượng giao dịch ETF. Phần lớn trong số này là giao dịch trực tiếp, thay vì các vị thế tổng hợp hoặc trung lập, củng cố mối liên hệ giữa dòng tiền chảy vào liên tục và quá trình hình thành giá cuối cùng.

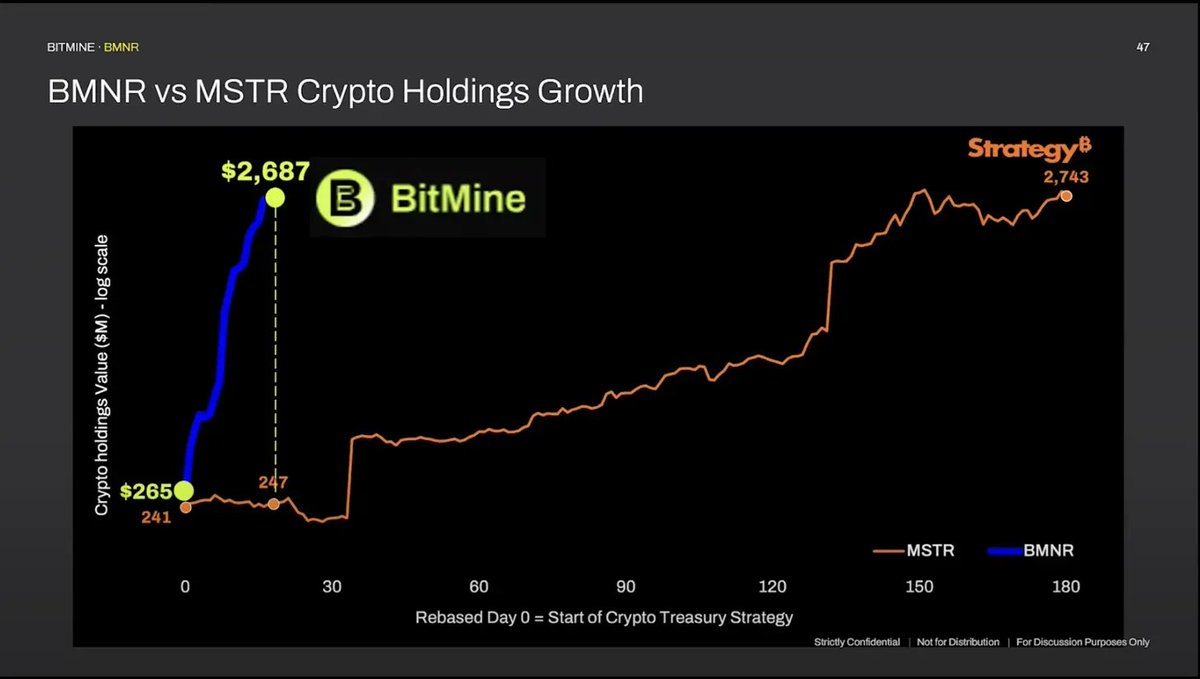

Ngoài ETF, diễn biến dự trữ tài sản kỹ thuật số của ETH cũng tăng tốc nhanh hơn so với BTC. Dự trữ ETH hiện nắm giữ khoảng 9,7 tỷ đô la ETH, chiếm khoảng 2,1% nguồn cung (so với 83,7 tỷ đô la BTC, chiếm khoảng 3,5% nguồn cung). Hai công ty đang dẫn đầu xu hướng này: SharpLink (SBET) và BitMine Immersion (BMNR), những công ty đã tích cực mua ETH bằng hình thức tài trợ vốn cổ phần theo giá thị trường (ATM), không sử dụng đòn bẩy. Đáng chú ý, BMNR đã tích lũy được một lượng tiền chỉ trong một tháng tương đương với số tiền MicroStrategy đã mua trong sáu tháng đầu của chương trình Bitcoin. Tốc độ này phản ánh khẩu vị rủi ro cao của các nhà đầu tư tài chính truyền thống và niềm tin ngày càng tăng của các tổ chức vào ETH như một tài sản dự trữ.

Cuộc biểu tình có thể tiếp tục không? Động lực và rủi ro

Các yếu tố thúc đẩy:

- Dòng tiền vẫn tích cực—nhưng mức tăng giá kém ấn tượng hơn nhiều so với hiệu suất của BTC trong các dòng tiền tương tự. Kể từ khi ra mắt ETF giao ngay Bitcoin vào ngày 11 tháng 1 năm 2024, BTC đã tăng hơn gấp đôi (gấp 2 lần). Ngược lại, kể từ khi ra mắt ETF giao ngay Ethereum vào ngày 23 tháng 7 năm 2024, ETH đã tăng chưa đến 10%, mặc dù đã tăng 50% trong tháng 7, tháng tốt nhất từ trước đến nay. Sự phân kỳ này cho thấy tiềm năng tăng giá đáng kể nếu dòng tiền tiếp tục chảy vào. Nhu cầu kết hợp từ ETF và dự trữ của công ty trong tháng 7 (khoảng 11 tỷ đô la, hoặc hơn 2% nguồn cung) đã chuyển đòn bẩy hiệu quả từ các nhà đầu tư tiền điện tử bán lẻ ngắn hạn sang các tổ chức tài chính truyền thống ổn định hơn, làm giảm đáng kể nguồn cung lưu hành của thị trường. Khi ngày càng nhiều mã thông báo bị khóa trong ETF và dự trữ của công ty, tác động của nhu cầu tăng này đối với giá sẽ trở nên rõ rệt hơn; cú sốc nguồn cung tháng 7 có thể sẽ tiếp tục đẩy giá lên cao hơn trong những tháng tới.

- Cổ phiếu dự trữ của công ty như SBET và SBET và BMNR vẫn còn dư địa để tăng trưởng - nếu chúng chuyển từ cổ phiếu ATM thuần túy sang trái phiếu chuyển đổi - sự phát triển tương tự như chiến lược dự trữ BTC ban đầu.

- Câu chuyện về ETH có thể gây tiếng vang hơn với tài chính truyền thống so với BTC. Ethereum có thể được định hình như một tài sản sinh lời: nó trả lợi suất staking gốc, và cơ chế đốt phí của nó làm giảm lượng phát hành ròng khi hoạt động trên chuỗi tăng lên. Mạng lưới cũng hỗ trợ các trường hợp sử dụng kinh tế thực tế—thanh toán stablecoin, DeFi, Layer 2 và ngày càng nhiều ứng dụng token hóa/RWA như cổ phiếu trên chuỗi. Đối với các nhà đầu tư truyền thống, sự kết hợp giữa các đặc điểm giống như dòng tiền và nhu cầu do tiện ích thúc đẩy (các giao dịch yêu cầu ETH làm gas) giúp việc bảo lãnh dễ dàng hơn so với các tài sản tiền tệ thuần túy không sinh lời. Trên thực tế, ETH có thể được phân tích giống như một đường thu phí hoặc mạng lưới thanh toán—giá trị được hỗ trợ bởi thông lượng và mức sử dụng tăng lên—trong khi BTC vẫn gần với vàng kỹ thuật số hơn. Điều này cung cấp một câu chuyện cơ bản rõ ràng hơn cho các khuôn khổ tài chính truyền thống tập trung vào lợi nhuận, đòn bẩy hoạt động và định giá dựa trên mức sử dụng.

rủi ro:

- Tính mong manh của cổ phiếu dự trữ Ethereum — Việc nén chênh lệch giá trị tài sản ròng (mNAV) của cổ phiếu sau khi mở khóa PIPE (SBET và BMNR đã được mở khóa) có thể khiến quy mô tài trợ ATM giảm nhanh chóng. Nếu chênh lệch giá không được duy trì, nhu cầu mua Ethereum có thể sẽ giảm đáng kể, khiến giá giảm.

- Nút thắt dòng vốn ETF — Nếu dòng vốn chảy vào ETF liên tục trong nhiều tuần nhưng lại dẫn đến dữ liệu ảm đạm hoặc tiêu cực, đà tăng giá có thể chững lại và rơi vào vùng giá cố định. Với việc Trump sắp ký dự luật cho phép công dân Hoa Kỳ sử dụng quỹ hưu trí 401(k) để mua tài sản tiền điện tử, chúng tôi tin rằng khả năng này chỉ tồn tại ở cấp độ vĩ mô.

- Vĩ mô và Kỹ thuật — ETH vẫn là một tài sản có hệ số beta cao, nhạy cảm với thanh khoản. Vùng 4.000 đô la là ngưỡng kháng cự nhiều năm; một sự bứt phá thất bại có thể dẫn đến một đợt thoái lui đáng kể.

- 核心观点:以太坊机构需求接近比特币,但价格涨幅滞后。

- 关键要素:

- ETH ETF需求达BTC的88%(市值调整后)。

- 企业储备月购2% ETH供应量,速度超BTC早期。

- ETH质押收益和链上应用增强传统金融吸引力。

- 市场影响:ETH或迎补涨行情,但需警惕短期回调风险。

- 时效性标注:中期影响。