Từ ảo tưởng tăng trưởng đến thực tế dòng tiền: Khi mua lại trở thành câu chuyện chung của altcoin

Bản gốc | Odaily Planet Daily ( @OdailyChina )

Tác giả | Đinh Đang ( @XiaMiPP )

Vào ngày 19 tháng 6, CEO và nhà sáng lập Humayun Sheikh đã công bố việc ra mắt một kế hoạch mua lại quy mô lớn: Fetch Foundation sẽ hợp tác với nhiều sàn giao dịch và nhà tạo lập thị trường để cùng nhau thúc đẩy tổng cộng 50 triệu đô la mua lại token FET. Đằng sau điều này là sự hỗ trợ cơ bản do nhu cầu về nền tảng proxy và các ứng dụng ASI-1 của nó liên tục tăng. "FET hiện đang bị thị trường định giá thấp", ông nói thẳng thắn.

Kế hoạch mua lại này không phải là trường hợp cá biệt, mà là xu hướng ngày càng rõ ràng trên đường đua altcoin trong vài tháng qua. Tiền đang đổ vào BTC, và ETH gần đây đã lấy lại được sự ủng hộ của cá voi và các tổ chức, nhưng khối lượng giao dịch trên thị trường altcoin đã giảm mạnh, tâm lý nhà đầu tư yếu và các bên tham gia dự án dường như đã bước vào "chế độ khó khăn để sinh tồn" tập thể: trong bối cảnh khó khăn về tài chính và định giá giảm, làm thế nào để tồn tại và làm thế nào để kể một câu chuyện vẫn có thể tin được đã trở thành vấn đề chung mà mọi dự án phải đối mặt.

Việc mua lại token đang trở thành giải pháp phổ biến cho ngày càng nhiều dự án.

Logic mua lại theo câu chuyện sinh tồn

Nếu chủ đề chính của thị trường tăng giá là "câu chuyện tăng trưởng", thì thị trường giảm giá là về "sức mạnh dòng tiền". Mua lại token là sự mở rộng tự nhiên của logic này: sử dụng nguồn vốn của chính dự án để mua lại token đang lưu hành, một mặt, làm giảm áp lực bán ra trên thị trường và ổn định giá tiền tệ; mặt khác, đây cũng là lời tuyên bố với thế giới bên ngoài rằng "chúng ta vẫn có khả năng và tự tin".

Trong quá trình này, mua lại không chỉ là một hoạt động thị trường, mà còn là một cơ chế "tự chứng nhận" tài chính. Chỉ khi một dự án có đủ thu nhập và dự trữ, thì mới dám rút tiền thật để "đánh bạc" vào tương lai của mình. Đối với các nhà đầu tư, bản thân hành vi này là sự chứng thực cho giá trị của dự án.

Nhưng vì lý do này, chỉ một số ít dự án thực sự có thể tiếp tục mua lại. Hầu hết các dự án chỉ có thể đưa "mua lại" vào các đề xuất hoặc lộ trình quản lý, và cuối cùng không có gì xảy ra. Cơ chế mua lại được thiết kế như thế nào, có bị phá hủy hay không và có bị khóa hay không là điều quan trọng, nhưng cốt lõi luôn là: bạn có thu nhập thực tế, ổn định và bền vững không?

Kế hoạch mua lại của Fetch.ai xuất phát từ sự gia tăng trong việc sử dụng nền tảng ASI-1 và proxy của họ. Giá trị nền tảng đang tăng, nhưng giá token thì trì trệ. 50 triệu đô la tiền quỹ đến từ dự trữ của quỹ. Số tiền này có thể không đủ để viết lại đường cong giá của FET, nhưng điều quan trọng là nếu kế hoạch được triển khai, nó sẽ phá vỡ ấn tượng cố hữu của thị trường về "thiếu dòng tiền" của dự án.

Ai là người mua lại?

Sau năm 2024, nhiều dự án đã thành lập đã bắt đầu hoặc thậm chí triển khai các kế hoạch mua lại. Mặc dù các phương pháp mua lại khác nhau, nhưng động lực đằng sau chúng rất nhất quán: sử dụng dòng tiền để tạo đòn bẩy cho sự tự tin .

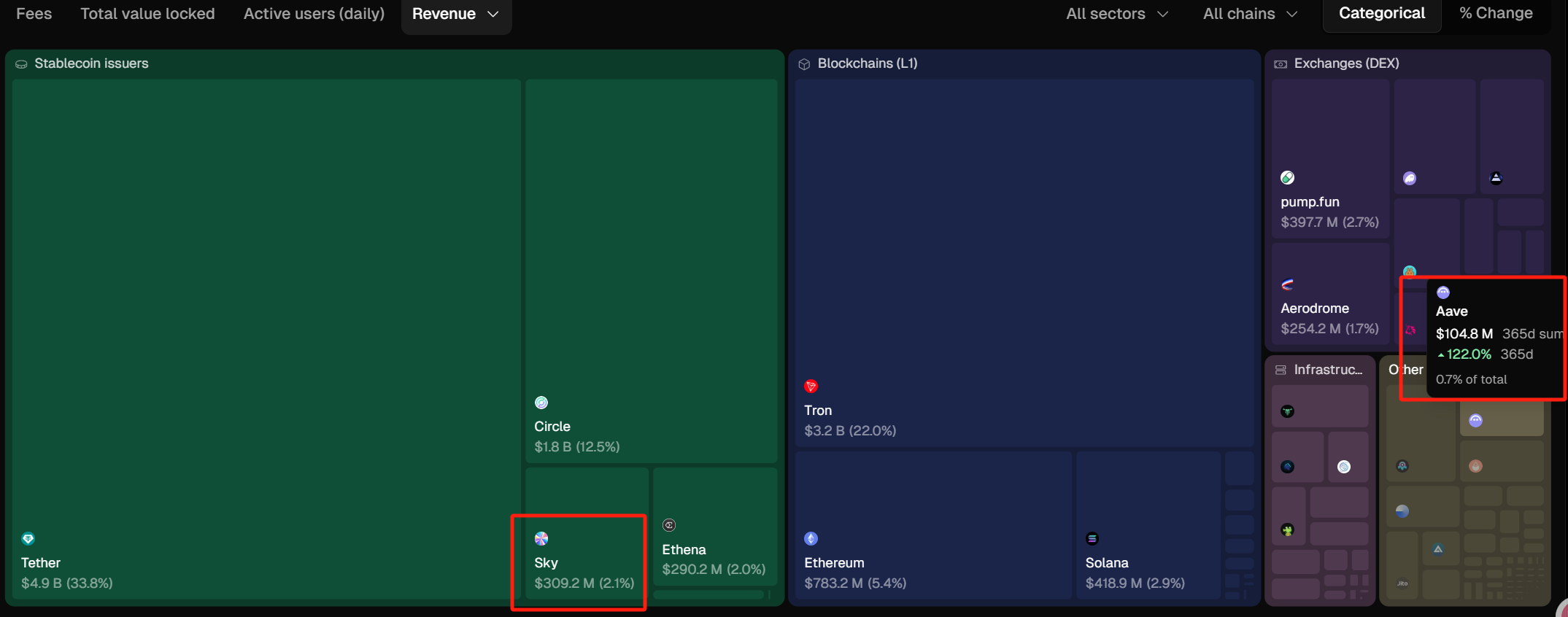

Vào ngày 9 tháng 4 năm 2025, đề xuất mua lại Aave đã được thông qua với 99,63% sự ủng hộ. Kế hoạch đầy đủ của đề xuất là mua lại 1 triệu đô la mỗi tuần trong 6 tháng tới, với lần mua lại đầu tiên bắt đầu vào ngày 10 tháng 4. Kể từ khi cơ chế mua lại phí giao thức được kích hoạt, Aave DAO đã tiếp tục triển khai kế hoạch mua lại 1 triệu đô la mỗi tuần. Dữ liệu mới nhất cho thấy giao thức đã chi tổng cộng 10 triệu đô la để mua lại 50.000 AAVE, với giá thành trung bình là 199,74 đô la. Dựa trên giá thị trường hiện tại là 264 đô la, phần dự trữ kho bạc này đã tạo ra khoảng 3 triệu đô la lợi nhuận chưa thực hiện. Đây không chỉ là một hoạt động vốn mà còn phản ánh tình hình thực hiện và dòng tiền của cấu trúc quản trị Aave DAO. (Bài đọc bổ sung: " Đổi mới mô hình kinh tế Aave: Cơ chế chống GHO + Mua lại mã thông báo giúp AAVE tăng vọt 20% ")

Mặt khác, 2 triệu USDS được chuyển đến địa chỉ mua lại của Sky (trước đây là MakerDAO) và Rune đều được sử dụng để mua lại SKY. Kể từ ngày 4 tháng 6, Rune đã sử dụng 2,33 triệu USDS để mua lại 30,227 triệu SKY, chiếm khoảng 1,4% lưu thông của nó và giá mua lại trung bình là khoảng 0,077 đô la Mỹ.

Vào ngày 14 tháng 2, Jupiter thông báo rằng 50% tổng phí giao thức sẽ được sử dụng để mua lại JUP và bị khóa trong ba năm, và việc mua lại chính thức bắt đầu vào ngày 17 tháng 2. Cho đến nay, việc mua lại JUP có giá trị khoảng 25 triệu đô la Mỹ.

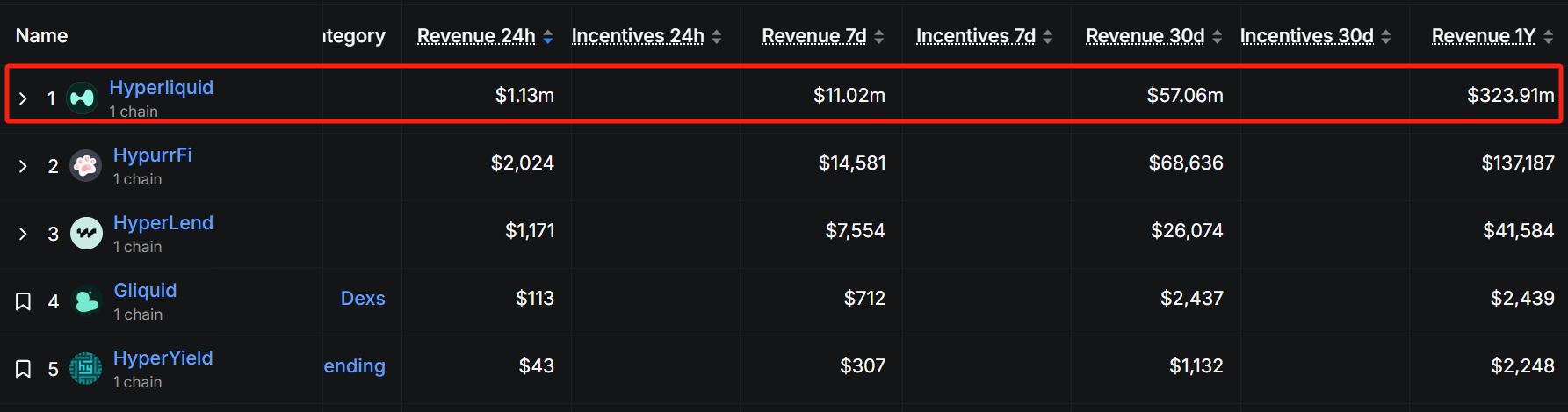

Hyperliquid đã bắt đầu mua lại vào ngày 20 tháng 3, sử dụng 50%-100% doanh thu nền tảng của mình để mua lại token HYPE, phần lớn trong số đó sẽ bị phá hủy để giảm lưu thông. Theo dữ liệu mua lại, trong 30 ngày qua, số tiền mua lại của họ đã đạt khoảng 55 triệu đô la Mỹ, với số tiền mua lại trung bình hàng ngày là 1,83 triệu đô la Mỹ. Dựa trên dữ liệu này, số tiền mua lại hàng quý có thể đạt 165 triệu đô la Mỹ. Theo giá hiện tại của HYPE là 37 đô la Mỹ, số tiền mua lại là khoảng 4,46 triệu, chiếm khoảng 1,3% lưu thông của nó (333 triệu).

Theo dữ liệu của TokenTerminal , doanh thu hàng năm của Sky là khoảng 310 triệu đô la Mỹ. Trong thị trường stablecoin, doanh thu hàng năm của nó chỉ thấp hơn Tether và Circle. Tất nhiên, về quy mô doanh thu, vẫn còn một khoảng cách không thể thu hẹp giữa stablecoin tập trung và stablecoin phi tập trung. Doanh thu của Aave trong năm qua là khoảng 100 triệu đô la Mỹ, đứng đầu trong thị trường cho vay.

Theo dữ liệu từ defillama.com , doanh thu hàng năm của Jupiter là khoảng 30 triệu đô la Mỹ. Điều đáng chú ý là mặc dù Hyperliquid là một dự án DeFi mới nổi, nhưng doanh thu của nó trong năm qua đã đạt 320 triệu đô la Mỹ. Với quy mô như vậy, tiềm năng của nó trong vòng tròn DeFi là rất lớn. Để biết chi tiết, vui lòng đọc " Với tổng khối lượng giao dịch là 1,5 nghìn tỷ đô la Mỹ, nó đứng đầu ngai vàng của các hợp đồng trên chuỗi. Hyperliquid (HYPE) có phải là SOL tiếp theo không? "

Phần kết luận

Việc mua lại token không phải là thuốc chữa bách bệnh, nhưng thực sự là điểm vào tường thuật hiệu quả trong chu kỳ thiếu tự tin. Thay vì tiếp tục dựa vào "tầm nhìn", "lộ trình" và "trao quyền" trống rỗng, tốt hơn là giành lại sự chú ý của thị trường bằng cấu trúc doanh thu vững chắc và hành động tài chính rõ ràng.

Sự cạnh tranh thực sự không còn nằm ở việc bạn kể câu chuyện lớn đến mức nào, mà là liệu bạn có sống đến ngày chứng kiến câu chuyện đó trở thành sự thật hay không.