BitMEX Alpha: Logic đầu tư đằng sau mức phí bảo hiểm 700% của Metaplanet

Tác giả gốc: BitMEX

Khi Bitcoin một lần nữa trở thành tâm điểm của các nhà đầu tư toàn cầu, các công ty niêm yết nắm giữ Bitcoin - thường được gọi là "cổ phiếu quỹ Bitcoin" - cũng chứng kiến sự gia tăng về định giá. Metaplanet của Nhật Bản (mã chứng khoán MTPLF) hiện đang giao dịch ở mức phí bảo hiểm khoảng 7 lần mNAV (giá trị thị trường/giá trị tài sản ròng), vượt xa mức khoảng 1,8 lần của "quỹ Bitcoin" cũ của Mỹ là MicroStrategy (MSTR) . Con số này có nghĩa là Metaplanet thực sự có khả năng hoạt động tài sản và tài chính mạnh hơn hay là sản phẩm của tâm lý nhà đầu tư? Bài viết này sẽ phân tích logic đằng sau định giá của Metaplanet cho độc giả từ ba khía cạnh: cấu trúc tài chính, hiệu quả tích trữ Bitcoin và rủi ro.

1. Giá thực hiện thả nổi: rượu cũ bình mới hay đột phá của tổ chức?

Nếu các công ty niêm yết truyền thống muốn nhanh chóng huy động vốn để mua tiền điện tử, họ thường sử dụng kết hợp "trái phiếu chuyển đổi + phát hành thêm cổ phiếu". Tuy nhiên, một khi trái phiếu chuyển đổi được kích hoạt để chuyển đổi thành cổ phiếu, chúng thường gây ra sự pha loãng đáng kể cho các cổ đông ban đầu và giá cổ phiếu chịu áp lực. Metaplanet là công ty tiên phong trong việc giới thiệu "chứng quyền thực hiện di chuyển" tại Nhật Bản.

Điểm đổi mới cốt lõi của lệnh thực hiện quyền mua của Metaplanet là giá thực hiện không bị khóa một lần mà được điều chỉnh động theo hiệu suất giá cổ phiếu và các chỉ số được thiết lập trước. Công ty đặt giá thực hiện ban đầu là 1.388 yên, cao hơn 1,83% so với giá đóng cửa của ngày giao dịch trước đó. Thiết kế cao cấp này phản ánh sự tự tin vững chắc của ban quản lý vào giá trị nội tại của công ty. Quan trọng hơn, trong môi trường cổ phiếu liên quan đến tiền điện tử có tính biến động cao, cơ chế điều chỉnh động này có thể làm suy yếu hiệu quả vòng luẩn quẩn "bán-pha loãng-bán lại".

Metaplanet đã chứng minh được sự tập trung cực độ và tính rõ ràng về mặt chiến lược trong việc sử dụng vốn. Công ty đã đầu tư 96% số tiền huy động được trực tiếp vào việc mua Bitcoin, với số tiền nhỏ còn lại được sử dụng cho việc mua lại trái phiếu và các chiến lược tạo thu nhập (như bán quyền chọn bán). Chiến lược phân bổ tập trung cao độ này phản ánh niềm tin vững chắc của ban quản lý vào Bitcoin như một tài sản chiến lược để phòng ngừa rủi ro trước môi trường lãi suất âm dài hạn của Nhật Bản và sự suy yếu của đồng yên.

Về kiểm soát rủi ro, công ty đã thiết lập nhiều ngưỡng an toàn:

Bảo vệ giá thực hiện tối thiểu: Đặt giá thực hiện tối thiểu là 777 yên để cung cấp cho các cổ đông tuyến phòng thủ cuối cùng trong điều kiện thị trường khắc nghiệt và tránh rủi ro pha loãng không giới hạn

Kiểm soát nhịp độ thực hiện: Các quy tắc của Sở giao dịch chứng khoán Tokyo giới hạn số lượng quyền chọn được thực hiện mỗi tháng không quá 10% số cổ phiếu đang lưu hành và có quyền tạm dừng việc thực hiện quyền chọn để tránh những cú sốc tức thời trên thị trường

Sự chứng thực của tổ chức: Cổ phiếu sẽ được bán cho EVO FUND, một quỹ của Quần đảo Cayman trước đây đã hỗ trợ nhiều vòng tài trợ của Metaplanet

Thiết kế này cho phép Metaplanet "huy động vốn với mức phí bảo hiểm cao" khi giá cổ phiếu cao và "giữ tiền xu ở mức giá thấp" khi Bitcoin điều chỉnh, đạt được lợi nhuận "biến động giá thực hiện" thông qua chênh lệch thời gian. Khi giá cổ phiếu hoạt động mạnh, giá thực hiện của lệnh thực hiện biến động sẽ được điều chỉnh tương ứng và công ty sẽ có thể phát hành cổ phiếu mới với mức giá cao hơn; và khi giá Bitcoin giảm trở lại, công ty có thể sử dụng số tiền đã huy động trước đó để tăng lượng nắm giữ Bitcoin của mình với mức giá thấp hơn.

Hiệu quả của chiến lược này đã được thị trường kiểm chứng. Giá cổ phiếu của Metaplanet đã tăng hơn 275% trong năm nay, trong khi giá trị danh mục đầu tư Bitcoin của công ty đã vượt quá 1 tỷ đô la, đạt mức lợi nhuận 225,4% trong năm nay. Hiệu ứng đòn bẩy kép này - giá cổ phiếu tăng mang lại điều kiện tài chính tốt hơn và giá trị Bitcoin tăng làm tăng lợi nhuận đầu tư - tạo ra sự tăng trưởng giá trị đáng kể cho các cổ đông.

Theo quan điểm đổi mới thể chế, lệnh thực hiện lệnh di chuyển của Metaplanet không chỉ đơn thuần là "rượu cũ bình mới" mà là bước đột phá lớn dựa trên lệnh truyền thống, cung cấp cho các công ty một mô hình công cụ tài chính mới trong lĩnh vực phân bổ tài sản có tính biến động cao.

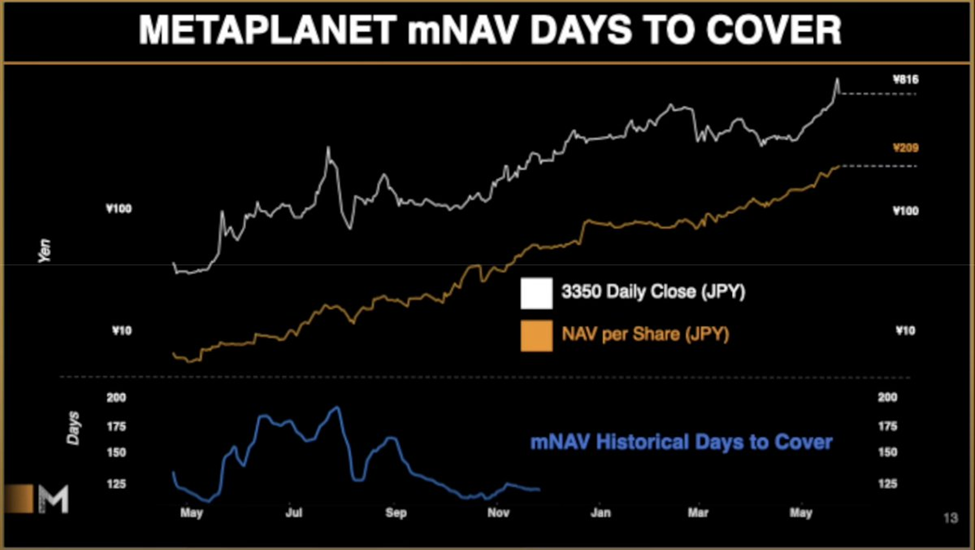

2. Hiệu quả tích trữ tiền xu của MetaPlanet cao: Việc bổ sung tiền thưởng chỉ mất 120 ngày

Chìa khóa để đo lường xem khoản phí bảo hiểm của cổ phiếu quỹ có thể được "hạ cánh" hay không là tốc độ mà công ty chuyển đổi khoản phí bảo hiểm thành Bitcoin vật lý. Chỉ số Ngày-để-bao-bì thường được sử dụng được tính như sau:

Số ngày để bảo hiểm = Phí bảo hiểm hiện tại ÷ Tỷ lệ lợi nhuận nắm giữ hàng ngày

Metaplanet: Lợi nhuận tích trữ tiền xu trung bình hàng ngày là khoảng 1,4% -1,5% và Thời gian thu hồi là khoảng 120 ngày.

MicroStrategy: Lợi nhuận tích trữ tiền xu trung bình hàng ngày chỉ khoảng 0,12% và thời gian thu hồi vốn lên tới 626 ngày.

Nói cách khác, nếu không có biến số bên ngoài, về mặt lý thuyết, Metaplanet có thể lấp đầy mức giá trị thị trường bằng Bitcoin mới được thêm vào chỉ trong bốn tháng, trong khi MSTR cần gần hai năm. Tốc độ tích trữ tiền xu hiệu quả là lý do cốt lõi khiến thị trường sẵn sàng đưa ra mNAV cao hơn.

3. Metaplanet sử dụng sự biến động để “ép” Bitcoin — chuyến tàu này có thể chạy nhanh, nhưng hãy thắt dây an toàn

Hình thành vốn và tạo ra phí bảo hiểm là hai chìa khóa để tích lũy Bitcoin nhanh chóng. Metaplanet sử dụng rõ ràng sự biến động giá cổ phiếu cực độ của mình, cao gấp 2-3 lần so với Bitcoin , để phát hành thêm cổ phiếu ở mức cao khi thị trường tăng vọt và thực hiện lệnh bảo đảm vào thời điểm thuận lợi, do đó tối đa hóa hiệu quả tài chính.

Chiến lược “thu hoạch biến động” này cho phép Metaplanet:

Tài trợ ở mức định giá cao trong giai đoạn mạnh nhất để khóa phí bảo hiểm;

Mua Bitcoin vào thời điểm giá thấp khi giá giảm hoặc biến động.

Về bản chất, nó thiết lập bánh đà tự củng cố của "biến động cao hơn → phí bảo hiểm cao hơn → biến động nhiều hơn" bằng cách nắm bắt sự mất cân bằng của thị trường và chu kỳ tâm lý. Biến động càng cao thì càng tốt cho các cổ phiếu như vậy - vì chênh lệch giữa tài trợ phí bảo hiểm cao và tích trữ giá thấp lớn hơn và việc tích lũy Bitcoin diễn ra nhanh hơn. Điều kiện tiên quyết duy nhất là các nhà đầu tư phải sẵn sàng trả phí bảo hiểm cực cao trong cơn sốt và tâm lý này không kéo dài trong mọi chu kỳ thị trường hoàn chỉnh.

Để hiểu rằng "biến động càng cao thì càng có lợi cho Metaplanet", trước tiên chúng ta phải hiểu cách công ty chuyển đổi sự tăng giảm mạnh của giá cổ phiếu thành tài sản thực. Công cụ tài chính của Metaplanet là lệnh giá thực hiện thả nổi, cho phép bán cổ phiếu mới hoặc kích hoạt lệnh thực hiện ở mức cao hơn giá thị trường trong một khoảng thời gian ngắn khi giá cổ phiếu tăng. Vì giá phát hành cao hơn, công ty chỉ cần pha loãng ít cổ phiếu hơn để huy động cùng một lượng tiền; khoản lỗ vốn chủ sở hữu của các cổ đông cũ được nén đáng kể và công ty có nhiều tiền mặt hơn trong tay.

Tiếp theo, Metaplanet sẽ ngay lập tức chuyển đổi khoảng 96% số tiền mới thành Bitcoin. Nếu Bitcoin sau đó trải qua đợt thoái lui, công ty tương đương với việc sử dụng khoản phí bảo hiểm thu được từ "bán cổ phiếu với giá cao" để "mua tiền xu với giá thấp", khóa chặt chênh lệch giá. Khi hoạt động này xảy ra nhiều lần, biến động giá cổ phiếu càng dữ dội, chênh lệch giá càng lớn và công ty nhanh chóng củng cố bong bóng cổ phiếu thành tài sản Bitcoin có thể nhìn thấy trên sổ sách, do đó giá trị tài sản ròng (NAV) tăng nhanh hơn.

Ở cấp độ dữ liệu, tính biến động cao của giá cổ phiếu cũng rút ngắn chỉ báo "Số ngày để bao phủ". Số ngày để bao phủ đo lường thời gian cần thiết để một công ty sử dụng Bitcoin mới được thêm vào để tiêu hóa mức giá trị thị trường hiện tại. Tính biến động cao có nghĩa là công ty có thể huy động và chuyển đổi nhiều tiền hơn thành Bitcoin mỗi ngày, do đó số ngày cần thiết trở nên ngắn hơn. Đối với các nhà đầu tư, điều này có nghĩa là mức giá cao sẽ được thực hiện nhanh hơn và bong bóng sẽ được hỗ trợ bởi tài sản nhanh hơn.

Tất nhiên, giả định cốt lõi của logic này là tâm lý thị trường vẫn sẵn sàng trả mức phí bảo hiểm cao để tiếp quản các cổ phiếu mới phát hành khi giá cổ phiếu cao; một khi tâm lý nguội đi hoặc quy định thắt chặt, cửa sổ tài chính sẽ đóng lại, bánh đà sẽ dừng lại và sự biến động cao của giá cổ phiếu có thể phản tác dụng với công ty. Do đó, mô hình của Metaplanet giống như một động cơ được cung cấp nhiên liệu bởi cảm xúc: sự biến động cung cấp nhiên liệu, mức phí bảo hiểm cao tăng tốc động cơ, chuyển đổi tài sản chuyển đổi năng lượng động thành Bitcoin vật lý và một khi cảm xúc cạn kiệt, động cơ sẽ dừng lại.

Tóm lại, Metaplanet sử dụng biến động mạnh như một đòn bẩy hai cấp để tài trợ và tích trữ tiền xu: giá cổ phiếu tăng càng nhiều, giá tài trợ càng cao; Bitcoin giảm càng nhanh, chi phí mua tiền xu càng thấp. Miễn là chu kỳ tình cảm có thể tiếp tục, nó có thể vung thanh kiếm hai lưỡi của "biến động cao" sang phía có lợi nhất có thể.

IV. Kết luận: Giá trị và bong bóng cùng tồn tại, chìa khóa nằm ở “thực hiện” của công ty

7x mNAV của Metaplanet không chỉ là một lý thuyết:

Nó được hỗ trợ bởi sự đổi mới về mặt thể chế (giá thực hiện thả nổi) và gây quỹ tần suất cao + tích trữ tiền xu vòng kín ;

Đồng thời, nó cũng cực kỳ nhạy cảm với biến động của thị trường và hiệu quả thực hiện .

Đối với các nhà đầu tư muốn nắm bắt cơ hội của "MSTR thứ hai", Metaplanet cung cấp đòn bẩy cao hơn và khả năng thanh toán nhanh hơn - nhưng với mức độ không chắc chắn cao hơn. Nói một cách đơn giản, nếu bạn tin rằng Bitcoin sẽ tiếp tục biến động mạnh và tăng trong tương lai, và Metaplanet có thể tiếp tục thực hiện bánh đà "phí bảo hiểm tài trợ-tích trữ-giải phóng", thì mức phí bảo hiểm cao của công ty là hợp lý; nếu không, bạn nên đánh giá cẩn thận rủi ro đột ngột dừng lại trong khoảng cách giữa biến động và quy định.

Cốt lõi của đầu tư không bao giờ là sử dụng đòn bẩy cao để đặt cược vào sự gia tăng, mà là xác định và quản lý chi phí đằng sau "lợi ích". Metaplanet sử dụng sự biến động làm nhiên liệu để giúp mở rộng nhanh chóng việc tích trữ tiền xu; bạn cũng phải sử dụng cùng một cách quản lý rủi ro ngang nhau để thoát khỏi trò chơi đòn bẩy cao này mà không bị tổn hại.