USDe sẽ không phải là UST tiếp theo, nhưng nó tiềm ẩn những rủi ro đặc biệt này

Bản gốc | Nhật báo hành tinh Odaily ( @OdailyChina )

Tác giả|Azuma ( @azuma_eth )

Khi thị trường tiền điện tử sụt giảm nhanh chóng vào ngày hôm qua, các cuộc thảo luận về rủi ro của ETH và stablecoin USDe của nó một lần nữa lại được đưa lên bàn thảo luận.

Dữ liệu của Dune cho thấy tính đến thời điểm viết bài này, nguồn cung USDe đã giảm từ hơn 3,6 tỷ USDe lúc cao điểm xuống còn xấp xỉ 3,1 tỷ USDe, trong đó mức giảm nguồn cung trong một ngày hôm qua lên tới xấp xỉ 95 triệu USDe. Về lý do khiến lượng lưu thông của USDe bị thu hẹp, về cơ bản là do không gian chênh lệch lãi suất tài trợ đang bị thu hẹp theo xu hướng giảm và thậm chí có thể chuyển sang tiêu cực theo từng giai đoạn. Các nhà đầu tư đã chọn giảm vị thế của mình vì những lý do như lo ngại rủi ro và. điều chỉnh chiến lược kinh doanh chênh lệch giá.

Trong bối cảnh tâm lý thị trường hoảng loạn, một số người dùng lo lắng rằng USDe sẽ không thể chịu được áp lực mua lại quy mô lớn. Một số người dùng thậm chí đã bắt đầu so sánh USDe với UST vì lo ngại rằng USDe sẽ trải qua vòng xoáy tử thần tương tự như sau.

Theo chúng tôi, USDe chắc chắn có những rủi ro riêng, nhưng sẽ không công bằng khi so sánh nó với UST. Sự khác biệt trong cơ chế thiết kế giữa hai hệ thống này xác định rằng chúng là hai hệ thống hoàn toàn khác nhau và logic phản ứng của chúng khi chịu áp lực cũng hoàn toàn khác nhau. Ngay cả trong những trường hợp cực đoan nhất, chấn thương hệ thống không thể phục hồi chỉ có thể xảy ra sau khi xảy ra một số tình trạng cực đoan có thể đo lường được (được thảo luận chi tiết bên dưới).

ETHena: Giao thức chênh lệch lãi suất tài trợ

Đối với những người dùng chưa quen thuộc với Ethena, bạn có thể đọc " Phân tích tóm tắt về phòng thí nghiệm Ethena: Định giá 300 triệu đô la Mỹ, kẻ gây rối loạn Stablecoin trong con mắt của Arthur Hayes " trước khi đọc bài viết này.

Nói tóm lại, ETH về cơ bản là một thỏa thuận chênh lệch lãi suất tài trợ, USDe là một loại tiền tệ ổn định mới được thế chấp bằng số lượng mua giao ngay (hiện chỉ hỗ trợ ETH và BTC) và bán khống hợp đồng tương lai.

Nhãn lớn nhất của USDe là "Delta Neutral." Trong tài chính, cái gọi là Delta là một chỉ số được sử dụng để đo lường tác động của những thay đổi về giá tài sản cơ bản đối với những thay đổi trong danh mục đầu tư. Dựa trên tính chất sản phẩm của USDe, do tài sản thế chấp của stablecoin này bao gồm số lượng vị thế mua giao ngay và vị thế bán tương lai bằng nhau, nên giá trị Delta của các vị thế giao ngay là "1" và giá trị Delta của các vị thế bán khống hợp đồng tương lai là " -1". Giá trị Delta sau khi phòng ngừa cả hai là "0", nghĩa là đạt được "tính trung lập của Delta".

So với các dự án stablecoin truyền thống, đặc điểm lớn nhất của USDe là không gian lợi nhuận sáng tạo hơn.

Một là thu nhập ổn định từ cam kết mua bán giao ngay. Ethena hỗ trợ đặt cược ETH giao ngay thông qua các giao thức phái sinh đặt cược thanh khoản như Lido, từ đó kiếm được lợi nhuận hàng năm từ 3% - 5%.

Thứ hai là thu nhập không ổn định từ lãi suất tài trợ ngắn hạn tương lai. Những người dùng quen thuộc với hợp đồng đều hiểu khái niệm về tỷ lệ cấp vốn. Mặc dù tỷ lệ cấp vốn là một yếu tố không ổn định, nhưng đối với các vị thế bán, về lâu dài, tỷ lệ cấp vốn luôn dương, điều đó cũng có nghĩa là lợi nhuận tổng thể sẽ. hãy tích cực.

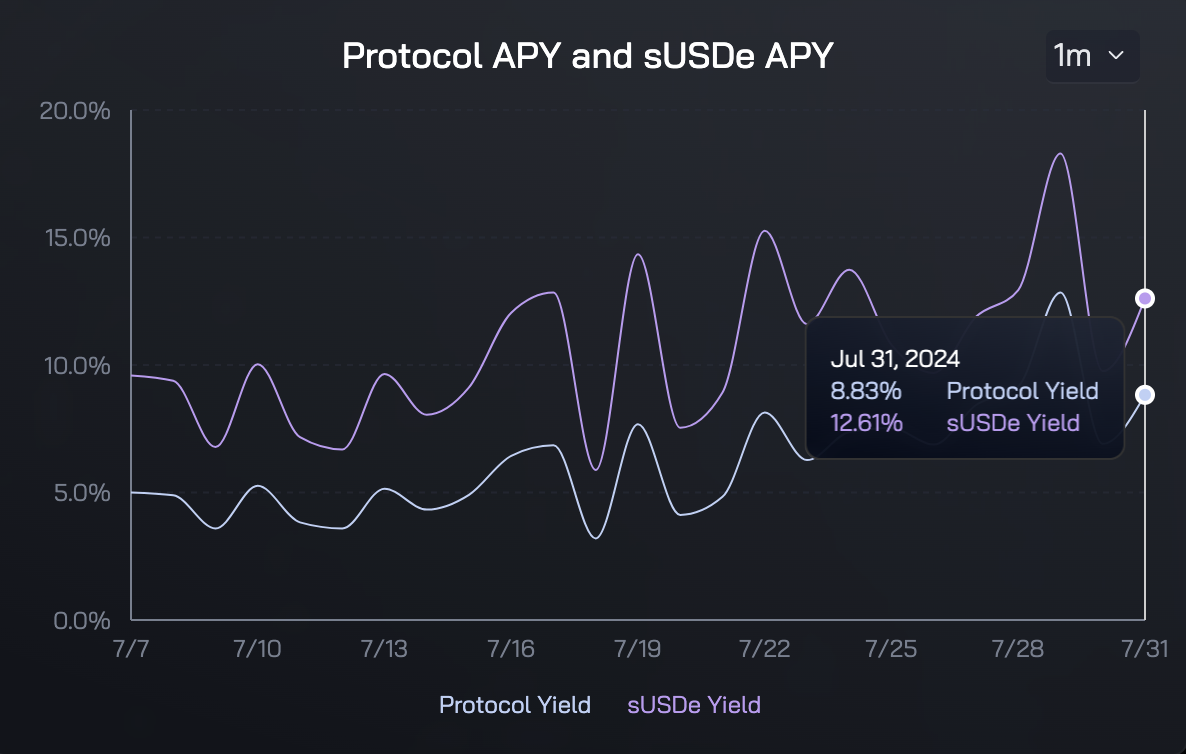

Sự chồng chất của hai lợi nhuận đã đạt được tỷ lệ lợi nhuận đáng kể cho Ethena (tỷ lệ lợi nhuận giao thức mới nhất được công bố trên trang web chính thức của Ethena là 8,83% và tỷ lệ lợi nhuận sUSDe là 12,61%). vượt quá các sản phẩm thu nhập từ trái phiếu kho bạc dựa trên sDAI, điều này cũng khiến USDe trở thành sản phẩm stablecoin hấp dẫn nhất trên thị trường hiện tại.

Lưu ý hàng ngày: Dữ liệu lợi nhuận được cung cấp trên trang web chính thức của ETH thường bị trì hoãn trong vài ngày và dữ liệu mới nhất vẫn chưa được cập nhật.

Sự khác biệt cơ bản giữa USDe và UST

Câu chuyện về UST đã kết thúc quá lâu và những người chơi cũ có thể đã quên mẫu thiết kế của nó.

Trong mô hình kinh tế của Terra, sự ổn định về giá của UST được điều chỉnh thông qua hệ thống chênh lệch giá và cơ chế thỏa thuận. Những người tham gia thị trường có thể đúc UST bằng cách phá hủy LUNA có giá trị như nhau và ngược lại, họ cũng có thể phá hủy UST và đổi nó lấy LUNA có giá trị tương đương.

Ví dụ: nếu nhu cầu về UST vượt quá nguồn cung (giả sử giá là 1,01 USD), các nhà kinh doanh chênh lệch giá có cơ hội phá hủy LUNA trên chuỗi và đúc UST, sau đó sử dụng khoản chênh lệch làm lợi nhuận trên thị trường mở, ngược lại, nếu nguồn cung; của UST lớn hơn nhu cầu (Giả sử giá là 0,98 USD), các nhà kinh doanh chênh lệch giá có thể mua 1 UST với giá dưới 1 USD, sau đó hủy và đúc 1 USD LUNA để kiếm lời.

Có hai vấn đề cơ bản trong mô hình thiết kế của UST. Thứ nhất, bản thân UST không có đủ giá trị hỗ trợ và hoàn toàn dựa vào việc duy trì thuật toán. Thứ hai, trong tình hình thị trường khắc nghiệt khi cả UST và LUNA đều giảm, cơ chế cân bằng tích hợp của nó; sẽ mất khả năng kiểm soát, thậm chí có thể trở thành con dao hai lưỡi gây phản tác dụng lên hệ thống - chương trình chênh lệch giá sẽ đẩy nhanh sự suy giảm của LUNA, từ đó làm trầm trọng thêm sự hoảng loạn.

Đây cũng là điểm khác biệt cơ bản giữa USDe và UST.

USDe về cơ bản vẫn được hỗ trợ bởi các vị thế "giao ngay + hợp đồng tương lai" đầy đủ, Guy Young, người sáng lập ETH cũng đã đề cập ngày hôm qua rằng lãi suất thế chấp của USDe luôn duy trì trên 101%, trong khi UST đưa ra lời hứa không có đủ tài sản thế chấp là 1 đô la.

Ngoài ra, hoạt động của UST phải dựa vào LUNA, giá tiền tệ biến động sẽ ảnh hưởng đến chính hệ thống; trong khi hoạt động của USDe không bị ràng buộc với ENA, ngay cả khi ENA trở về 0, nó sẽ không trực tiếp khiến hệ thống sụp đổ.

Với những khác biệt cơ bản như vậy, USDe và UST cũng có các kế hoạch ứng phó khác nhau khi phải đối mặt với việc thu hồi quy mô lớn. Khi UST đối mặt với sự thất bại của cơ chế cân bằng, nó chỉ có thể tìm kiếm sự hỗ trợ tài chính từ bên ngoài như Jump, trong khi USDe chỉ cần đảm bảo việc mua lại tài sản thế chấp một cách suôn sẻ - liên quan đến việc đóng các vị thế hợp đồng tương lai và giao ngay (bao gồm cả tài sản cầm cố giao ngay). ) chuộc lại, phần này cũng có những rủi ro độc lập, sẽ được thảo luận chi tiết ở phần tiếp theo.

Bốn lớp rủi ro của USDe

Liên quan đến những rủi ro tiềm ẩn của USDe, Austin Campbell, giáo sư tại Trường Kinh doanh Columbia đồng thời là người sáng lập và đối tác quản lý của Zero Knowledge Consulting, đã từng xuất bản một bài báo nhằm phá bỏ nó. Chúng tôi tin rằng đây là bản phân tích rủi ro USDe tốt nhất trên thị trường hiện tại.

Trong bài viết, Austin phân tích 4 cấp độ rủi ro tiềm ẩn của USDe.

Đầu tiên là rủi ro bảo mật ở cấp độ cam kết, tức là liệu tính bảo mật và tính bền vững của cam kết có được đảm bảo hay không. Như đã đề cập trước đó, Ethena sẽ đưa ETH giao ngay vào cam kết để kiếm thu nhập cầm cố. Tuy nhiên, nếu bản thân giao thức cầm cố bị tấn công, nó có thể gây ra lỗ hổng trong tài sản thế chấp của chính giao thức Ethena.

Thứ hai là rủi ro bảo mật của nền tảng mở hợp đồng tương lai. Giống như thỏa thuận đặt cược, cả DEX và CEX đều có nguy cơ bị hacker tấn công, điều này cũng có thể dẫn đến mất tài sản thế chấp.

Thứ ba là rủi ro về tính khả dụng của hợp đồng. Khi quy mô của ETH mở rộng, tính thanh khoản mà nó yêu cầu cũng tăng lên. Đôi khi, nền tảng giao dịch có thể không có đủ thanh khoản để tiến hành bán khống. Trong trường hợp cực đoan, có thể không có đủ thanh khoản để đóng các vị thế, hoặc thậm chí là nền tảng của Bạn. cũng sẽ rút cáp mạng... Điều này có thể khiến cơ chế chênh lệch giá của ETH gặp trục trặc, khiến giao thức thua lỗ.

Thứ tư là rủi ro lãi suất tài trợ, đây cũng là tình trạng mà USDe hiện đang phải đối mặt. Mặc dù tỷ lệ cấp vốn cho các vị thế bán hầu hết là dương, nhưng cũng có khả năng chuyển sang âm. Nếu tỷ lệ hoàn vốn toàn diện sau khi đặt cược có trọng số là âm, chắc chắn nó sẽ gây ra dòng tiền chảy ra khỏi giao thức.

Kể từ khi thị trường sụt giảm, tỷ lệ tài trợ của cả BTC và ETH theo từng giai đoạn chuyển sang âm, điều này cũng khiến giao thức ETH phải đối mặt với thua lỗ trong những khoảng thời gian này. Tính đến thời điểm xuất bản, tỷ lệ tài trợ của cả BTC và ETH vẫn âm, do đó giao thức vẫn tiếp tục thua lỗ.

Dự đoán triển vọng thị trường

Nhìn chung, dự kiến trong thời gian tới, lãi suất tài trợ có thể tiếp tục duy trì ở mức thấp (bao gồm cả giá trị âm) do thị trường hoảng loạn, điều đó cũng có nghĩa là USDe có thể sẽ tiếp tục đối mặt với dòng vốn chảy ra - dòng tiền ra cũng theo một nghĩa nào đó, Giao thức tự phục hồi.

Tuy nhiên, xét từ mô hình thiết kế của ETH, giai đoạn giao dịch lãi suất âm vốn có thể dự đoán được, nói cách khác, tình hình hiện tại là trạng thái ít phổ biến hơn nhưng không thể tránh khỏi trong hoạt động bình thường của Ethena. Xét về các quy tắc lịch sử trong quá khứ, khoảng thời gian lãi suất dương có xu hướng kéo dài hơn, điều này cũng khiến kỳ vọng về doanh thu chung của ETH vẫn khách quan. Tuy nhiên, ở mức giảm giá, không ai biết liệu các quy tắc lịch sử có còn hiệu quả hay không.

Chúng tôi có xu hướng tin rằng ngay cả khi xu hướng giảm tiếp tục, miễn là thị trường không gặp phải tình trạng quá khắc nghiệt, ETH sẽ có đủ thời gian để xử lý việc mua lại. Kết quả bi quan nhất ở đây là lượng lưu thông của USDe sẽ giảm đáng kể, nhưng bản thân hoạt động của giao thức vẫn hoạt động.

Nói một cách tương đối, điều nguy hiểm hơn vẫn là tình hình thị trường cực đoan - chủ yếu là rủi ro thứ ba nêu trên, vì hai rủi ro đầu tiên tương đối thấp - tức là có vấn đề với tính thanh khoản hợp đồng của chính sàn giao dịch, điều này sẽ dẫn đến đối với ETH. Logic vận hành không thành công, gây ra thiệt hại không thể khắc phục cho giao thức.