Beosin: Phân tích các sự kiện tuân thủ và quy định quan trọng trong Quý 1 năm 2024

Tác giả gốc: Nhóm nghiên cứu Elven - Zeng Weixiang, Xiaozhi@Elven

Nguồn gốc: Beosin

Phân tích các sự kiện tuân thủ và quy định quan trọng trong Quý 1 năm 2024

Elven là một phần mềm tài chính tiền điện tử chuyên nghiệp giúp OTC, thanh toán, trao đổi, các bên tham gia dự án và các tổ chức khác đáp ứng nhu cầu tuân thủ giấy phép, kiểm toán và tự động hóa tài chính của họ. Khách hàng tiêu biểu của Elven bao gồm hơn 800 công ty Web3 như HashKey, Coinhako, Legend Trading, Alchemy Pay, Nansen và Audit Alliance.

Các tính năng của sản phẩm bao gồm mở tính năng kế toán hỗn hợp giữa tiền tệ fiat và tiền điện tử cũng như dữ liệu cuộc họp, kế toán, định giá, tuân thủ, báo cáo nhu cầu, v.v. chỉ trong một điểm dừng. Hiện tại, Elven đã vượt qua cuộc kiểm tra bảo mật SOC 2 và tất cả dữ liệu được lưu trữ và tính toán sau khi được mã hóa và giải mẫn cảm để đảm bảo an toàn thông tin một cách nghiêm ngặt. Elven đã tham gia tư vấn về bản cập nhật tiêu chuẩn kế toán giá trị hợp lý GAAP năm 2023 của Hoa Kỳ cho tài sản tiền điện tử và là thành viên của Hiệp hội Fintech Singapore (SFA) và Hiệp hội tài sản kỹ thuật số (DAA) tại Singapore.

Báo cáo của Elven sẽ tập trung vào hai chủ đề chính, cung cấp những hiểu biết toàn diện về những phát triển quy định gần đây tại các khu vực pháp lý quan trọng và cung cấp hướng dẫn thực tế về cách triển khai kiểm soát nội bộ hiệu quả để quản lý tài sản kỹ thuật số trong lĩnh vực tài chính.

Đầu tiên, báo cáo sẽ khám phá các sự kiện tuân thủ và quy định quan trọng trong quý đầu tiên của năm 2024 tại các trung tâm tài chính nổi bật như Châu Âu, Dubai, Singapore và Hồng Kông, cung cấp thông tin chi tiết về môi trường quản lý tài sản kỹ thuật số đang phát triển.

Thứ hai, báo cáo sẽ cung cấp đánh giá toàn diện về khung kiểm soát nội bộ tiền điện tử từ góc độ tài chính, nhấn mạnh tầm quan trọng của việc thực hiện các quy trình kiểm soát nội bộ và đối chiếu mạnh mẽ để quản lý hiệu quả tài sản kỹ thuật số, giảm thiểu rủi ro và bảo vệ lợi nhuận.

Các sự kiện tuân thủ và quy định quan trọng trong Quý 1 năm 2024 tại các trung tâm tài chính nổi bật trên khắp Châu Âu, Dubai, Singapore và Hồng Kông

*Độ dài của bài viết này có giới hạn, vui lòng xem báo cáo đầy đủ để có phiên bản rõ ràng.

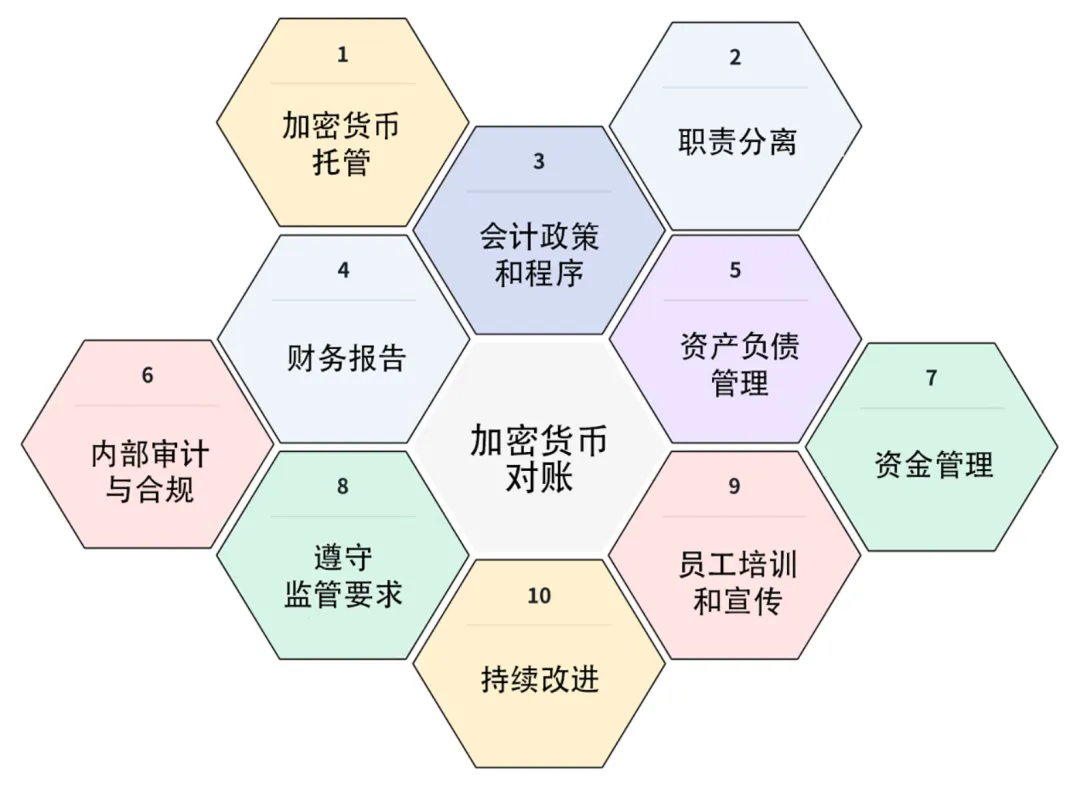

Khung kiểm soát nội bộ tiền điện tử (Góc nhìn tài chính) và sự đối chiếu

Từ góc độ tài chính, khung kiểm soát nội bộ của thực thể tiền điện tử tập trung vàoĐảm bảo tính chính xác, tin cậy và đầy đủ của các báo cáo và giao dịch tài chính. Việc hòa giải tiền điện tử vẫn là một phần cốt lõi của khuôn khổ.

Khung kiểm soát nội bộ tiền điện tử (Góc nhìn tài chính)

1. Lưu ký tiền điện tử:

- Khóa riêng và bản sao lưu của chúng phải được lưu trữ riêng biệt và được bảo vệ khỏi các mối đe dọa bên trong và bên ngoài.

-Các biện pháp mạnh mẽ đã được triển khai để bảo vệ khóa riêng và bản sao lưu của chúng trong suốt vòng đời của chúng.

- Cần có sẵn các quy trình bằng văn bản nêu rõ các bước cần thực hiện nếu ví chính bị mất nhằm mục đích sao lưu và phục hồi.

- Trong trường hợp chấm dứt hợp đồng, phải có các giao thức để giải quyết tình huống một cá nhân có quyền truy cập vào ví và/hoặc khóa riêng bị chấm dứt.

2. Phân chia nhiệm vụ:

- Phân chia trách nhiệm rõ ràng giữa các chức năng khác nhau như giao dịch, quản lý tài chính, kế toán và đối chiếu nhằm ngăn ngừa xung đột lợi ích và gian lận.

- Quy trình ủy quyền và phê duyệt các giao dịch tài chính, bao gồm các hạn chế về thẩm quyền thực hiện giao dịch.

Theo Quy trình lưu ký tiền điện tử: Rủi ro và kiểm soát từ góc nhìn của kiểm toán viên của PwC, <<Các tổ chức tiền điện tử phải đảm bảo rằng chỉ những nhân viên được ủy quyền hoặc phê duyệt mới có thể bắt đầu bán tiền điện tử - ít nhất phải áp dụng nguyên tắc kiểm soát kép>>

3. Chính sách, thủ tục kế toán:

- Rõ ràng các chính sách và thủ tục kế toán chi phối việc ghi chép, phân loại và báo cáo các giao dịch tài chính liên quan đến giao dịch, gửi tiền, rút tiền, phí và hoa hồng.

Theo Áp dụng kế toán IFRS cho người nắm giữ tài sản tiền điện tử của Ernst Young, << tài sản tiền điện tử có các điều khoản và điều kiện khác nhau. Mục đích của việc nắm giữ tài sản tiền điện tử cũng khác nhau giữa các thực thể và thậm chí giữa các mô hình kinh doanh trong cùng một thực thể nắm giữ tài sản tiền điện tử. Do đó, cách xử lý kế toán sẽ tùy thuộc vào thực tế và hoàn cảnh cụ thể và việc phân tích liên quan có thể phức tạp >>

- Ghi lại các giao dịch một cách chính xác và kịp thời theo Nguyên tắc kế toán được chấp nhận chung của Hoa Kỳ (GAAP) hoặc các chuẩn mực kế toán hiện hành khác.

Theo Bản cập nhật chuẩn mực kế toán tháng 8 năm 2023 do FASB ban hành—Tài sản vô hình—Thiện chí và tài sản khác—Tài sản tiền điện tử (Chủ đề phụ 350-60): Kế toán và tiết lộ tài sản tiền điện tử,

<<Đối với các kỳ báo cáo hàng năm, các sửa đổi trong bản cập nhật này yêu cầu các đơn vị tiết lộ thông tin sau:

Tóm tắt các thay đổi trong hoạt động nắm giữ tài sản tiền điện tử trong kỳ báo cáo, bao gồm các bổ sung (và mô tả về các hoạt động dẫn đến sự gia tăng), thanh lý, lãi và lỗ.

Đối với bất kỳ việc xử lý tài sản tiền điện tử nào trong kỳ báo cáo, chênh lệch giữa giá xử lý và cơ sở chi phí cũng như mô tả về các hoạt động dẫn đến việc xử lý

Nếu lãi và lỗ không được trình bày riêng biệt, hãy chỉ ra các khoản mục trong báo cáo kết quả hoạt động kinh doanh ghi nhận các khoản lãi và lỗ này.

Cách xác định cơ sở chi phí của tài sản tiền điện tử >>

4. Báo cáo tài chính:

- Thường xuyên lập báo cáo tài chính bao gồm bảng cân đối kế toán, báo cáo lãi lỗ và báo cáo lưu chuyển tiền tệ để cung cấp sự minh bạch và hiểu biết sâu sắc về hiệu quả tài chính của sàn giao dịch.

- Xác minh độc lập và đối chiếu dữ liệu tài chính để đảm bảo tính chính xác và đầy đủ.

- Tuân thủ các yêu cầu báo cáo theo quy định, bao gồm việc nộp báo cáo tài chính với các cơ quan hữu quan.

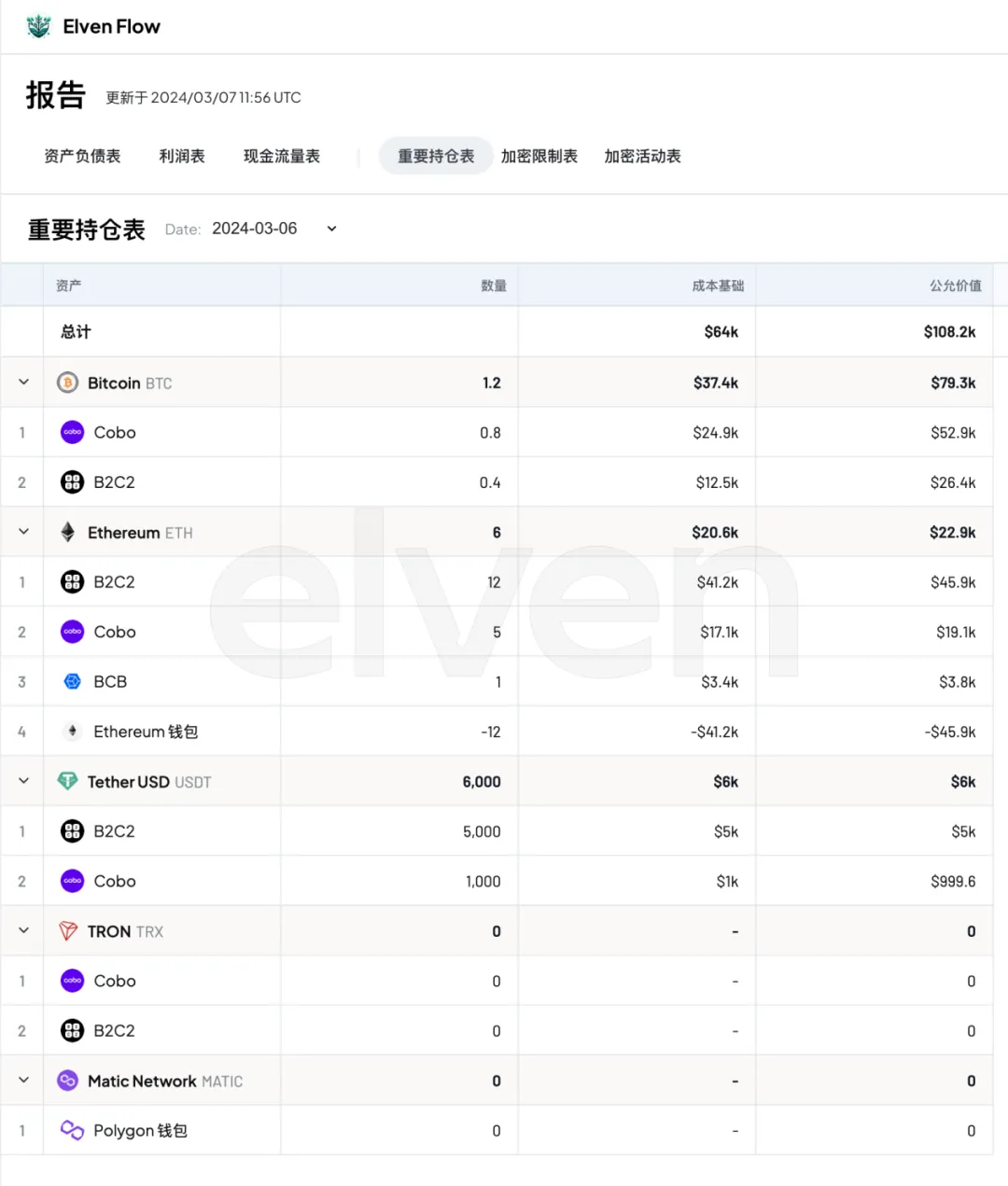

Trang bảng cân đối kế toán được tạo bởi phần mềm kế toán tiền điện tử chuyên nghiệp Elven

Trang nắm giữ đáng kể được tạo bởi phần mềm kế toán tiền điện tử chuyên nghiệp Elven

5. Quản lý tài sản và nợ phải trả:

- Theo dõi và quản lý tài sản, nợ phải trả để duy trì tính thanh khoản và khả năng thanh toán.

- Thường xuyên đối chiếu số dư tài sản và nợ phải trả, bao gồm tiền của khách hàng, dự trữ giao dịch và vốn lưu động.

- Chiến lược đánh giá và quản lý rủi ro nhằm giảm thiểu tổn thất tiềm ẩn có thể phát sinh do biến động thị trường, rủi ro tín dụng và thất bại trong hoạt động.

Theo “Báo cáo cuối cùng về các đề xuất chính sách cho thị trường tiền điện tử và tài sản kỹ thuật số” của Tổ chức Chứng khoán Quốc tế,

<<Các thực thể tiền điện tử sẽ:

1) Lưu ký hoặc tách riêng tài sản của khách hàng khỏi tài sản riêng.

2) Tiết lộ thông tin liên quan cho khách hàng bằng ngôn ngữ rõ ràng, ngắn gọn và phi kỹ thuật:

Cách thức nắm giữ tài sản của khách hàng và các thỏa thuận được thực hiện để bảo vệ những tài sản đó và/hoặc khóa riêng của chúng;

có sử dụng người giám sát độc lập, người giám hộ phụ hoặc bên giám sát liên quan (nếu có);

Mức độ mà Tài sản của Khách hàng được tổng hợp hoặc tổng hợp trong Tài khoản Khách hàng hợp nhất, các quyền của Khách hàng cá nhân đối với Tài sản được tổng hợp hoặc gộp lại và rủi ro thua lỗ phát sinh từ bất kỳ hoạt động tổng hợp hoặc tổng hợp nào;

Rủi ro phát sinh từ các thực thể tiền điện tử xử lý hoặc di chuyển tài sản của khách hàng, trực tiếp hoặc gián tiếp (ví dụ: thông qua các cầu nối chuỗi); và

Thông tin đầy đủ và chính xác về nghĩa vụ và trách nhiệm của các thực thể tiền điện tử trong việc sử dụng tài sản và khóa riêng của khách hàng, bao gồm các điều khoản hoàn trả và rủi ro liên quan.

3) Có hệ thống, chính sách và thủ tục riêng và tiến hành đối chiếu thường xuyên và thường xuyên tài sản của khách hàng với sự đảm bảo độc lập phù hợp.

4) Áp dụng các hệ thống, chính sách và thủ tục phù hợp để giảm nguy cơ mất mát, trộm cắp hoặc không thể tiếp cận tài sản của khách hàng. >>

6. Kiểm toán nội bộ và tuân thủ:

- Chức năng kiểm toán nội bộ nhằm đánh giá tính hiệu quả của kiểm soát nội bộ, xác định những thiếu sót và đề xuất cải tiến.

- Giám sát tuân thủ để đảm bảo tuân thủ các yêu cầu quy định, tiêu chuẩn ngành và chính sách nội bộ.

- Kiểm toán bên ngoài được thực hiện bởi kiểm toán viên độc lập nhằm cung cấp sự đảm bảo cho các bên liên quan và cơ quan quản lý về độ tin cậy của báo cáo tài chính và kiểm soát nội bộ.

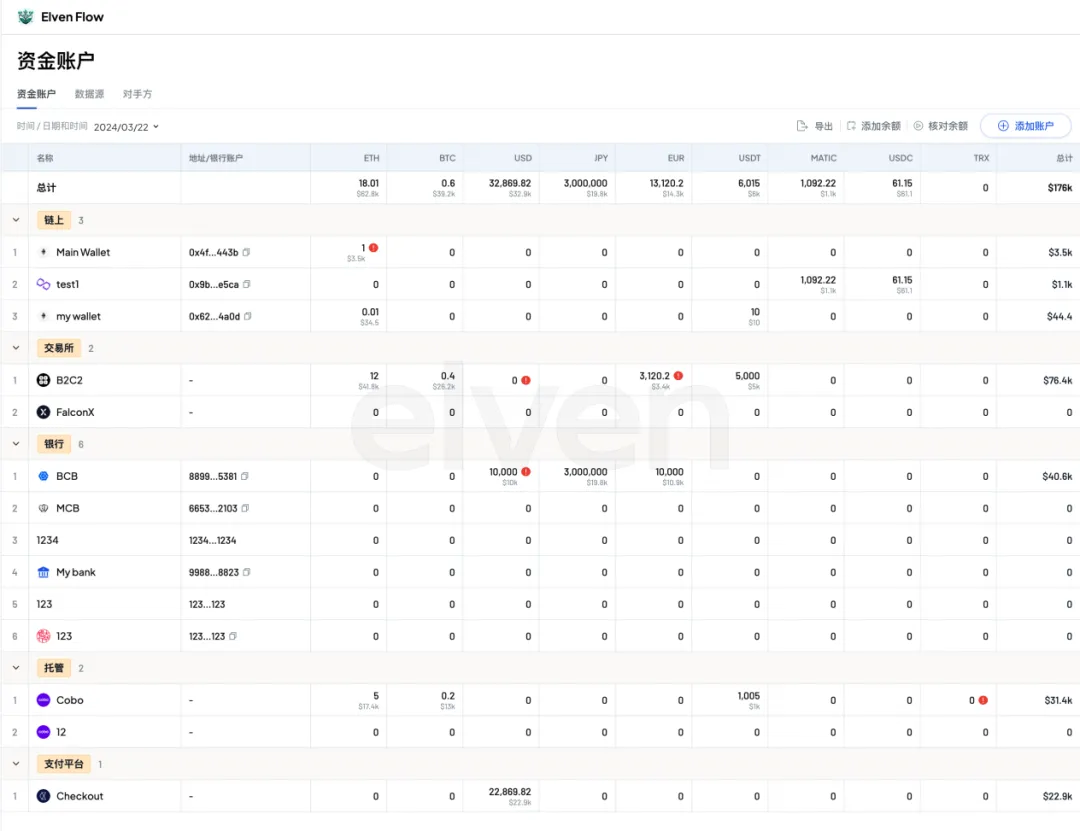

7. Quản lý quỹ:

- Quản lý hiệu quả dòng tiền, bao gồm tiền nhận được từ hoạt động giao dịch, tiền gửi và yêu cầu rút tiền của khách hàng.

- Chính sách đầu tư và hướng dẫn quản lý tiền dự trữ, tiền thừa.

- Kiểm soát việc chuyển tiền và thanh toán để ngăn chặn các giao dịch trái phép và gian lận.

Trang quản lý quỹ được tạo bởi phần mềm kế toán mã hóa chuyên nghiệp Elven

8. Tuân thủ các yêu cầu quy định:

- Tuân thủ các quy định tài chính hiện hành, bao gồm Chống rửa tiền (AML), Nhận biết khách hàng (KYC) và luật bảo vệ người tiêu dùng.

- Thường xuyên theo dõi và cập nhật để đảm bảo tuân thủ các thay đổi trong yêu cầu quy định và thông lệ tốt nhất của ngành.

9. Đào tạo và tuyên truyền cho nhân viên:

- Tiến hành các chương trình đào tạo được thiết kế để giáo dục nhân viên về kiểm soát tài chính, các yêu cầu tuân thủ và tiêu chuẩn đạo đức.

- Tiến hành các hoạt động quảng bá nhằm thúc đẩy văn hóa liêm chính, minh bạch và trách nhiệm trong tổ chức.

10. Cải tiến liên tục:

- Liên tục xem xét và đánh giá các quy trình và kiểm soát tài chính để xác định các lĩnh vực cần nâng cao và tối ưu hóa.

- Thiết lập cơ chế phản hồi để thu thập ý kiến đóng góp từ nhân viên, kiểm toán viên, cơ quan quản lý và các bên liên quan khác nhằm đạt được sự cải tiến liên tục.

Khuôn khổ này nhằm mục đích thúc đẩy sự ổn định tài chính, tính minh bạch và niềm tin vào các thực thể tiền điện tử, từ đó nâng cao niềm tin của nhà đầu tư và tính toàn vẹn của thị trường.

Khám phá việc đối chiếu tiền điện tử (cốt lõi của khuôn khổ) trong bối cảnh Cơ quan tiền tệ Singapore (MAS) yêu cầu các nhà cung cấp dịch vụ mã thông báo thanh toán kỹ thuật số tiến hành đối chiếu tài sản của khách hàng hàng ngày

1. Đối chiếu tiền điện tử là gì?

Đối chiếu tiền điện tử đề cập đến quá trình so sánh và xác minh dữ liệu giao dịch từ nhiều nguồn để xác định sự khác biệt hoặc giao dịch bị thiếu. Nhiệm vụ này đặc biệt khó khăn do sự phức tạp của việc quản lý nhiều ví, sàn giao dịch, chuỗi và mã thông báo khác nhau. Nó có thể liên quan đến việc khớp số tiền, ngày, địa chỉ và các chi tiết liên quan khác để đảm bảo tất cả các giao dịch được hạch toán chính xác.

2. Làm cách nào để thực hiện đối chiếu tiền điện tử?

Các công ty Web3 thường sử dụng phần mềm kế toán tiền điện tử để tạo báo cáo đối chiếu hàng ngày.

Báo cáo đối chiếu tiền điện tử được tạo bởi phần mềm kế toán tiền điện tử chuyên nghiệp Elven

3. Tại sao việc đối chiếu tiền điện tử lại quan trọng?

-Yêu cầu pháp lý của các bên được cấp phép

Tài liệu tham vấn về các biện pháp quản lý được đề xuất cho dịch vụ mã thông báo thanh toán kỹ thuật số (tháng 11 năm 2023)

Cơ quan tiền tệ Singapore (MAS) yêu cầu các nhà cung cấp dịch vụ mã thông báo thanh toán kỹ thuật số tiến hành đối chiếu hàng ngày tài sản của khách hàng và lưu giữ hồ sơ giao dịch, đồng thời duy trì sổ sách và hồ sơ riêng cho từng khách hàng để luôn ghi lại thông tin chi tiết về tài sản của khách hàng.

-Tính chính xác của hồ sơ tài chính

Đối với các sàn giao dịch tiền điện tử và tổ chức tài chính, việc cung cấp hồ sơ giao dịch minh bạch và chính xác sẽ tạo dựng được niềm tin của khách hàng. Việc hòa giải thể hiện cam kết về trách nhiệm giải trình và tính chính trực cũng như nâng cao danh tiếng của nhà cung cấp dịch vụ.

Theo Khuyến nghị về Bảo vệ Tài sản của Khách hàng, << Nguyên tắc 1 - Các bên trung gian phải duy trì hồ sơ và tài khoản chính xác và cập nhật về tài sản của khách hàng để luôn xác định chính xác tính chất, số lượng, địa điểm và trạng thái quyền sở hữu tài sản của khách hàng và liệu tài sản của khách hàng có dành cho khách hàng nào nắm giữ nó hay không. Hồ sơ cũng cần được lưu giữ theo cách mà chúng có thể được sử dụng làm dấu vết kiểm tra. >>

-Duy trì niềm tin với các bên liên quan để thu hút các nhà đầu tư đầu tư

Đảm bảo tính chính xác của hồ sơ giao dịch là nền tảng của liêm chính tài chính. Việc đối chiếu giúp xác minh rằng tất cả các giao dịch đã được ghi lại và hạch toán chính xác, giảm nguy cơ sai sót hoặc sai lệch.

Người giới thiệu:

1. ESMA 75-453128700-52 MiCA Consultation Paper - Guidelines on the qualification of crypto-assets as financial instruments

2. DIFC Announces Enactment of New Digital Assets Law, New Law of Security, and Related Amendments to Select Legislation

3. Explanatory Brief: The Financial Institutions (Miscellaneous Amendments) Bill 2024

4. SFC warns public of suspicious crypto-related products “Floki Staking Program” and “TokenFi Staking Program”

5. SFC and Police warn public of Aramex and DIFX for suspected virtual asset-related frauds

6. SFC warns public of suspicious crypto-related product “Yieldnodes.com masternode pool”

7. SFC urges investors to check regulatory status of virtual asset trading platforms as transition period will end soon

8. SFC warns public of suspicious websites for impersonation and suspected virtual asset-related fraud

9. SFC warns public against unlicensed virtual asset trading platform MEXC

10. SFC warns public against unlicensed virtual asset trading platform Bybit

11. SFC warns public of BitForex for suspected virtual asset-related fraud

12. SFC warns public of suspicious websites impersonating licensed virtual asset trading platforms

13. SFC reminds public VATP application period has ended under transitional arrangements

14. Stablecoin Issuer Sandbox

15. Crypto custody: risks and controls from an auditor's perspective

16. Accounting by holders ofcrypto assets

17. Intangibles—Goodwill and Other—Crypto Assets (Subtopic 350-60)

18. Policy Recommendations for Crypto and Digital Asset MarketsFinal Report

19. Consultation Paper on Proposed Regulatory Measures for Digital Payment Token Services

20. Recommendations Regarding the Protection of ClientAssetsFinal Report