Outlier Ventures:Web3项目如何设计代币归属方案?

Tác giả gốc: Achim Struve

Tổng hợp gốc: Luffy, Tin tức tầm nhìn xa

Trao quyền token là gì?

Nhiều công ty Web3 ban đầu bắt đầu với một ý tưởng lớn nhằm cách mạng hóa thế giới công nghệ phi tập trung. Nhưng ngay cả những ý tưởng tốt nhất cũng sẽ cần một số hình thức tài trợ để khởi động và xây dựng nền kinh tế bánh đà dự kiến. Các hệ sinh thái tự vận hành này thường được xây dựng trên các loại tiền điện tử có thể thay thế được, với nền kinh tế mã thông báo được sử dụng để hỗ trợ sự chấp nhận của người dùng, khuyến khích hành vi và chính sản phẩm. Do đó, ngoài việc huy động vốn từ các hoạt động kinh doanh vốn cổ phần, việc huy động vốn từ các token trong tương lai cũng là một chiến lược phổ biến, đặc biệt nếu tâm lý thị trường tiền điện tử nói chung tăng lên.

Trao quyền token đề cập đến việc cung cấp token được phát hành ra thị trường trong một khoảng thời gian nhất định. Trong việc gây quỹ, việc cấp mã thông báo đề cập đến việc phát hành nguồn cung cấp mã thông báo được phân bổ cho các nhà đầu tư và người đóng góp sớm. Vì họ đóng một vai trò quan trọng trong giai đoạn xây dựng các công ty khởi nghiệp Web3 nên họ nhận được chiết khấu hoặc thậm chí là mã thông báo “miễn phí”, nghĩa là họ có điểm vào thấp hơn so với các nhà đầu tư và người tham gia thị trường sau này. Việc xác định việc phân phối mã thông báo của các thực thể đặc quyền này thông qua lịch phát hành nguồn cung sẽ điều chỉnh lợi ích lâu dài của chúng cho các công ty khởi nghiệp Web3 đồng thời mang lại sự công bằng hơn cho những người tham gia sau này.

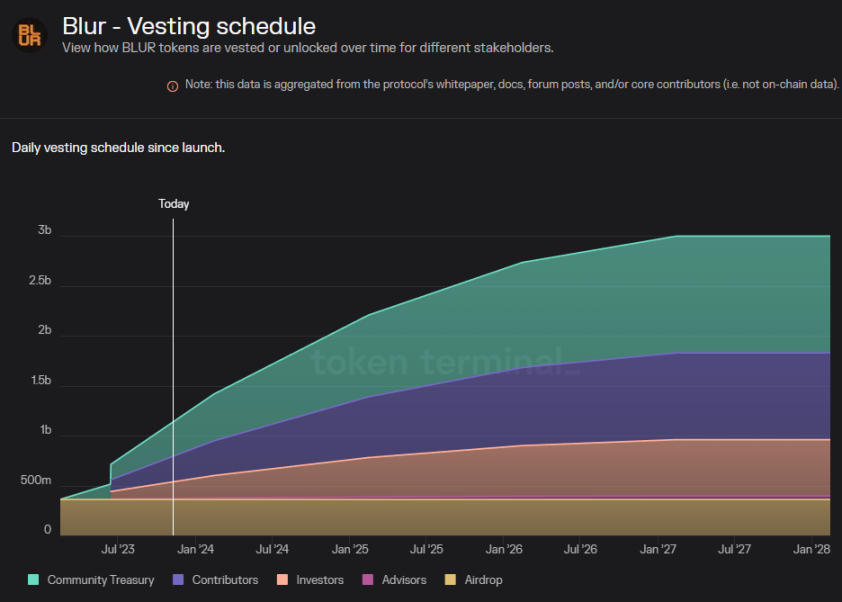

Hình 1: Làm mờ quyền sở hữu token, nguồn: Token Terminal

Hình 1 hiển thị lịch trình cấp mã thông báo $BLUR. Ngoài airdrop, hầu hết nguồn cung sẽ được phát hành dần dần trong vòng 4 năm sau khi bị khóa 6 tháng. Những con số này khá phổ biến trong các câu chuyện thị trường mới nhất. Trong chu kỳ tăng giá năm 2021, thời gian trao quyền thông thường là từ 12 đến 18 tháng. Đi vào chủ đề chính thức của bài viết này, làm cách nào để thiết kế các điều khoản trao quyền phù hợp cho các nhà đầu tư và cộng tác viên ban đầu của chúng tôi?

Trao quyền ngắn hạn hay dài hạn?

Thông tin trên cho thấy một loạt các lịch trình trao quyền có thể có mà chúng tôi đang thấy trên thị trường. Các phạm vi này chủ yếu dựa trên tường thuật và dựa trên những gì người khác đang làm thay vì điều gì là tốt nhất cho toàn bộ sáng kiến Web3. Khi thiết kế một lịch trình vesting, bên cạnh “điều gì là tốt nhất”, các yếu tố khác cần được xem xét, chẳng hạn như:

Các nhà đầu tư và đóng góp ban đầu

Việc ghi nhận các nhà đầu tư và những người đóng góp sớm trong lịch trình trao quyền sẽ ghi nhận và khen thưởng rủi ro mà các bên liên quan đã hỗ trợ dự án từ khi bắt đầu thực hiện. Những cá nhân và tổ chức này thường cung cấp vốn và nguồn lực cần thiết cho sự phát triển và tăng trưởng ban đầu của dự án. Họ muốn nhận được token thanh khoản càng sớm càng tốt, nhưng cũng muốn sự phát triển lâu dài của các công ty khởi nghiệp mà họ đầu tư vào.

hội chợ

Những người tham gia thị trường xem xét các điều kiện trao quyền khi tiến hành thẩm định đối với các dự án Web3 và nếu họ tin rằng các điều khoản trao quyền là không công bằng, điều đó có thể gây ra tâm lý xấu đối với dự án và cản trở việc áp dụng trong tương lai. Công bằng đề cập đến sự phân phối lợi ích công bằng giữa tất cả các bên liên quan. Sự công bằng đảm bảo rằng không bên nào được hưởng lợi hoặc bất lợi một cách không tương xứng do quy định về quyền trao quyền. Điều này nhằm tạo ra một sân chơi bình đẳng, nơi những người chơi lâu năm được khen thưởng vì sự cam kết của họ, đồng thời vẫn tạo điều kiện cho những người mới tham gia và hưởng lợi. Trong hầu hết các trường hợp, điều này có nghĩa là điểm vào lệnh của nhà đầu tư càng thấp thì thời gian giao dịch của họ càng dài.

Duy trì khả năng đầu tư

Các bảng định giá token và thiết kế lịch trình trao quyền tương ứng đóng một vai trò quan trọng đối với khả năng đầu tư trong tương lai và đang gặp khó khăn với các yêu cầu cấp vốn nhanh chóng của các công ty khởi nghiệp. So với đợt chào bán ra công chúng có thời gian giao dịch ngắn nhưng được định giá cao hơn, việc bán ở mức định giá thấp hơn có thể thu hút nhiều vốn hơn trong giai đoạn đầu nhưng lại làm giảm khả năng đầu tư trong các vòng tương lai vì các nhà đầu tư sau này tự coi mình là bất lợi so với các nhà đầu tư ban đầu.

Tính bền vững và ổn định của hệ sinh thái

Việc thiết kế lịch trình trao quyền cần tính đến nhu cầu phát triển bền vững của hệ sinh thái dự án. Điều này đòi hỏi phải thiết lập một lịch trình để tránh làm tràn ngập thị trường với các token và gây ra sự pha loãng giá trị, từ đó duy trì sự ổn định. Một lịch trình trao quyền được cân nhắc kỹ lưỡng sẽ ngăn chặn sự biến động giá đột ngột và đảm bảo rằng việc phát hành mã thông báo phù hợp với giai đoạn tăng trưởng và phát triển của dự án, từ đó hỗ trợ hệ sinh thái. Một cách tiếp cận tiên tiến hơn để duy trì tính bền vững và ổn định là áp dụng cách tiếp cận phân bổ có thể điều chỉnh được.

thời gian và khoảng thời gian

Yếu tố thời gian liên quan đến khoảng thời gian cụ thể trong đó mã thông báo được phát hành cho các bên liên quan. Điều quan trọng là phải điều chỉnh thời gian phát hành mã thông báo phù hợp với các cột mốc chiến lược và tiến độ chung của dự án. Thời điểm thích hợp giúp duy trì động lực, báo hiệu sự trưởng thành của dự án và quản lý nguồn cung thị trường. Bằng cách xác định thời điểm trao quyền dựa trên lộ trình dự án và giai đoạn phát triển, người tham gia có thể yên tâm rằng việc trao quyền là một phần của kế hoạch chiến lược chứ không phải là một phần của kế hoạch khuyến khích ngắn hạn. Hãy nhớ rằng việc phát hành mã thông báo thực tế không phải là sự kiện diễn ra một lần mà phải diễn ra từ từ. Khi một lượng lớn nguồn cung tung ra thị trường cùng một lúc, nó có thể gây ra biến động đáng kể. Một cách tiếp cận tốt hơn là phát hành một cách suôn sẻ theo thời gian để giảm sự thao túng và biến động của thị trường.

thuộc về cộng đồng

Các ưu đãi của cộng đồng cũng thường được phân phối trong một khoảng thời gian cụ thể. Một số thiết kế lịch trình trao quyền gần đây bao gồm các nhiệm vụ dựa trên địa chỉ cá nhân cho những người đóng góp vào thị trường. Điều quan trọng là tận dụng các ưu đãi cộng đồng này một cách hiệu quả nhất có thể. Điều này có nghĩa là mỗi đô la được phát hành dưới dạng token sẽ giúp tích lũy nhiều hơn một đô la giá trị cho giao thức. Trong nhiều trường hợp, điều này đạt được bằng cách khuyến khích hành vi cốt lõi của hệ sinh thái và việc áp dụng sản phẩm.

Những khía cạnh này không toàn diện và có nhiều góc độ khác nhau cần được cân nhắc và xem xét cẩn thận khi phát hành mã thông báo trong một hệ thống kinh tế. Trụ cột cơ bản là tạo ra nhu cầu phù hợp để bù đắp cho việc phát hành mã thông báo. Sự mất cân bằng giữa cung và cầu có thể dẫn đến sự biến động và gián đoạn trong hệ sinh thái token. Các công ty khởi nghiệp Web3 mạnh mẽ sẽ chú ý đến những động lực này và cố gắng dự đoán các tình huống khác nhau.

Nghiên cứu điển hình: Mô phỏng lịch trình trao quyền

Nghiên cứu điển hình sau đây cho thấy tác động của các lịch trình trao quyền có kỳ hạn khác nhau đối với việc định giá mã thông báo. Nó được thực hiện bằng cách sử dụng radCAD mô hình mã thông báo định lượng nguồn mở (QTM) của Outlier Ventures theo cài đặt tiêu chuẩn và giả định áp dụng trung bình. Hình 2 cho thấy cấu trúc chung của QTM, đã phát triển kể từ lần phát hành đầu tiên.

Hình 2: Tóm tắt cấu trúc mô hình mã thông báo định lượng

Xin hãy nhớ rằng không có mô hình nào có thể dự đoán bất kỳ định giá mã thông báo nào và chúng không được coi là lời khuyên tài chính, đặc biệt là lời khuyên bắt nguồn từ các mô hình tĩnh và đơn giản hóa. Tuy nhiên, với QTM, chúng ta có thể giả định điều đó với một số loại kịch bản áp dụng và sau đó áp dụng các lịch trình cấp quyền khác nhau để kiểm tra xem điều gì sẽ xảy ra nếu chúng thay đổi. Trong nghiên cứu bên dưới, các điều kiện tương tự được áp dụng trong mô hình, ngoại trừ thời gian trao quyền có độ dài khác nhau, để hiểu tác động của thời gian trao quyền đối với sự ổn định của việc định giá token.

Hình 3: Lịch trình cấp quyền chậm (trên cùng) và nhanh (dưới) trong nghiên cứu điển hình về Mô hình mã thông báo định lượng (QTM)

Hình 3 cho thấy lịch trình trao quyền giả định cho hai kịch bản thử nghiệm. Hình ảnh trên mô tả quá trình truy xuất chậm và hình ảnh bên dưới mô tả quá trình truy xuất nhanh. Có thể thấy, có nhiều bên liên quan khác nhau tham gia, chẳng hạn như các giai đoạn cấp vốn khác nhau, nhóm nhà đầu tư sớm, nhóm, cố vấn, đối tác, quỹ dự trữ, ưu đãi và đặt cược, airdrop và nhóm thanh khoản. Những người tham gia hệ sinh thái này phổ biến với nhiều giao thức khác nhau. Trong nghiên cứu điển hình này, không có tiện ích sản phẩm hoặc mã thông báo nào được chỉ định ngoài tiện ích đặt cược và chuyển khoản chung có thể đại diện cho nhiều cơ chế khác nhau như mua hàng tại cửa hàng hoặc phí giao dịch hệ sinh thái. Trường hợp sử dụng chính xác không liên quan đến nghiên cứu này.

Trong trường hợp trao quyền chậm, sẽ mất 8 năm để phát hành hoàn toàn tất cả các token vào hệ thống kinh tế; trong trường hợp trao quyền nhanh, sẽ mất 4 năm. Điều này bao gồm khoảng thời gian kể từ khi phát hành mã thông báo, bao gồm cả việc đặt cược, trong đó hầu hết các nhà đầu tư sẽ hoàn thành việc trao quyền sớm.

Hình 4: Định giá token do lịch trình trao quyền chậm (trên cùng) và nhanh (dưới cùng)

Hình 4 cho thấy việc định giá nhóm mã thông báo và thanh khoản bắt nguồn từ mô phỏng QTM theo hai kế hoạch trao quyền khác nhau được đưa ra trong Hình 3. Điều đáng chú ý là trục tung được tính theo thang logarit. Trong cả hai trường hợp, giá trị vốn hóa thị trường (MC) được định giá pha loãng hoàn toàn (FDV) khi ra mắt là 40 triệu USD. Cả hai trường hợp đều có hình dạng đường cong tương tự nhau, trong đó FDV MC giảm khi bắt đầu mô phỏng và bắt đầu tăng sau một thời gian. MC lưu hành chỉ giảm trong kịch bản vesting nhanh nhưng cũng bắt đầu tăng sau 8 tháng. Việc giảm giá trị trong 2 đến 3 năm đầu tiên có thể được nhận thấy trong nhiều đợt phát hành mã thông báo Web3 và nguyên nhân là do số lượng lớn nguồn cung cấp mã thông báo được phát hành ra thị trường trong khi các công ty khởi nghiệp vẫn đang trong giai đoạn xây dựng. Sau đó, giả sử mô hình kinh doanh, thiết kế mã thông báo và phương pháp GTM thành công, định giá có thể tăng trở lại do nhu cầu tăng lên.

Một điểm thú vị là phạm vi định giá trong cả hai trường hợp. So với định giá khi ra mắt, FDV MC trong kịch bản trao quyền chậm giảm khoảng 58% sau 16 tháng kể từ khi ra mắt và đạt đỉnh ở mức tăng 74% khi kết thúc mô phỏng 10 năm. Trong kịch bản trao quyền nhanh, định giá của FDV MC giảm khoảng 87% sau 18 tháng, nhưng đạt mức cao nhất ở mức tăng 145% vào cuối thời gian mô phỏng. Mặc dù QTM không thể dự đoán những kết quả này một cách tuyệt đối, nhưng nó có thể cung cấp cái nhìn sâu sắc về tác động của những thay đổi tham số ban đầu với cùng điều kiện biên và các giả định cơ bản. Đáng chú ý, việc trao quyền chậm hơn dẫn đến việc định giá cuối cùng ít khác biệt hơn so với định giá ban đầu và do đó ít biến động hơn so với trường hợp trao quyền nhanh. Việc trao quyền chậm hơn dẫn đến mức giảm giá trị nhỏ hơn, nhưng phải trả giá bằng tiềm năng tăng giá dài hạn ít hơn.

Ở đây chúng ta cần thảo luận hai câu hỏi: (1) Nguyên nhân sâu xa của hiện tượng này là gì? (2) Điều này có ý nghĩa gì đối với việc thiết kế lịch trình trao quyền của chúng ta?

Lý do khiến mức định giá giảm lớn hơn trong kịch bản trao quyền nhanh là do nhiều nguồn cung cấp mã thông báo hơn được phát hành vào nền kinh tế trong một khoảng thời gian ngắn hơn. Khi nhiều nguồn cung đáp ứng cùng một lượng cầu, điều đó sẽ dẫn đến sự sụt giảm giá trị nghiêm trọng hơn. Đồng thời, việc giải phóng thêm nguồn cung vào nền kinh tế nhanh hơn sẽ dẫn đến lượng phát hành nhỏ hơn sau này. Trong cả hai trường hợp, người ta giả định rằng phía nhu cầu mã thông báo và hoạt động kinh doanh Web3 cũng tiếp tục phát triển lành mạnh. Do đó, so với kịch bản trao quyền chậm hơn, ít mã thông báo được phát hành hơn trong giai đoạn sau với cùng nhu cầu, dẫn đến định giá cao hơn trong giai đoạn sau.

Xem xét lý do trước đó, chúng tôi có thể kết luận rằng lịch trình trao quyền nhanh hơn sẽ có lợi cho việc định giá mã thông báo dài hạn. Điều này đúng trong tình huống nhất định, nhưng thực tế còn có nhiều yếu tố cần xem xét hơn, chẳng hạn như tình cảm của cộng đồng. Sự mất giá lớn của token hiếm khi liên quan đến nhận thức tốt của thị trường và do đó thậm chí có thể dẫn đến thiệt hại lâu dài cho hình ảnh của giao thức và cuối cùng là giảm khả năng áp dụng. Mặc dù giao thức không thể kiểm soát các điều kiện thị trường và nhu cầu thực tế về mã thông báo, nhưng có một số yếu tố có thể được kiểm soát, chẳng hạn như thiết kế lịch trình trao quyền.

Tóm lại là

Các cuộc thảo luận và nghiên cứu điển hình ở trên chứng minh rằng không có lịch trình trao quyền tĩnh hoàn hảo nào có tính đến tất cả các yếu tố ảnh hưởng như lợi ích của nhà đầu tư và người đóng góp sớm, lợi ích của người tham gia thị trường, tính công bằng, khả năng đầu tư, tính bền vững, tính ổn định của mã thông báo và các ưu đãi phù hợp. Mỗi lịch trình vesting là một sự thỏa hiệp.

Mô phỏng QTM cho thấy sự khác biệt trong định giá token và sự biến động giữa các kế hoạch trao quyền chậm và nhanh. Chúng tôi thừa nhận rằng đây không phải là dự đoán chính xác về tương lai do tính chất tĩnh và mang tính quyết định của mô hình, nhưng nó ủng hộ kết luận rằng việc trao quyền chậm hơn có xu hướng dẫn đến ít biến động hơn so với việc trao quyền nhanh hơn. Mặc dù các mô phỏng cho thấy mức định giá mã thông báo dài hạn cao hơn trong kịch bản giao dịch nhanh, nhưng các nhà đầu tư thị trường sớm và chủ sở hữu mã thông báo sẽ phải chịu tổn thất đáng kể, làm tổn hại đến danh tiếng tiềm năng của giao thức.

Một khía cạnh khác của việc thiết kế kế hoạch trao quyền không thể đánh giá thấp là sự phức tạp và phức tạp của việc thực hiện kế hoạch trao quyền. Theo quan điểm của tác giả, việc trao quyền có lợi nhất xảy ra khi nó phù hợp với nhu cầu thực tế và việc áp dụng giao thức, vì nó mang lại lợi ích cho tất cả những người tham gia, ngay cả những nhà đầu tư ban đầu. Tuy nhiên, cách tiếp cận này đòi hỏi kỹ thuật cẩn thận và thực hiện trên chuỗi, điều này có thể khó đạt được đối với tất cả các công ty khởi nghiệp Web3 ở giai đoạn đầu, đặc biệt là nhỏ hơn.

Nếu một giao thức không có khả năng áp dụng các phương pháp nâng cao hơn, các phương pháp hay vẫn có thể được áp dụng cho các kế hoạch trao quyền tĩnh truyền thống để có lợi hơn cho việc thiết kế nền kinh tế mã thông báo:

Lịch trình trao quyền được thiết kế để tương ứng với từng nút trong lộ trình phát triển giao thức.

Nếu không có tiện ích và nhu cầu cơ bản, đừng phát hành mã thông báo ra thị trường.

Các doanh nghiệp Web3 trải qua ba giai đoạn: xây dựng, mở rộng quy mô và bão hòa. Hầu hết các đồng tiền sẽ bắt đầu phân phối mã thông báo trong giai đoạn mở rộng quy mô chứ không phải giai đoạn xây dựng. Điều quan trọng là phải điều chỉnh thời gian khóa và trao quyền phù hợp.

Việc trao quyền bị trì hoãn thông qua việc khóa và các điều khoản dài hơn cần được giải thích đầy đủ cho các nhà đầu tư sớm. Cuối cùng, họ sẽ được hưởng lợi từ một lịch trình trao quyền bảo thủ vì điều này tạo điều kiện thuận lợi cho việc áp dụng sản phẩm tốt hơn và do đó có nhiều đối tác hơn để họ hiện thực hóa lợi nhuận.

Không tồn tại một lịch trình trao quyền hoàn hảo và nhiều nguồn lực kỹ thuật hơn sẽ chỉ được phân bổ cho các thiết kế trao quyền cho mã thông báo nâng cao nếu hoạt động kinh doanh Web3 có khả năng. Vì vậy, điều quan trọng là phải tìm ra sự thỏa hiệp phù hợp giữa các khía cạnh đã thảo luận ở trên.