Đánh giá về đầu tư và tài trợ Web3 quý 3: AI+ vừa xuất hiện và Paradigm đặt cược thành công vào chủ đề

Bản gốc - Odaily

Tác giả - Chồng Thế Nào

Liệu quý 3 năm nay có phải là khoảng thời gian đen tối cuối cùng trước buổi bình minh của tiền điện tử?

Ở cấp độ vĩ mô, mặc dù lạm phát lặp lại ở Hoa Kỳ trong quý 3, việc tăng lãi suất của Fed dự kiến sẽ sắp hoàn tất và lãi suất dự kiến sẽ ổn định sau năm nay; SEC Hoa Kỳ vẫn giữ quan điểm chống lại ngành mã hóa , nhưng ranh giới của khung pháp lý ngày càng rõ ràng; Singapore, Chính sách mã hóa ở Hồng Kông và các khu vực khác cũng dần được cải thiện.

Từ góc độ nội bộ của thị trường tiền điện tử, tình trạng hỗn loạn cho vay của người sáng lập Curve đã tác động lớn đến xu hướng DeFi, đặc biệt là trong lĩnh vực cho vay. của “khỉ” tiếp tục chạm đáy mới, cũng có nhiều bluechip không ai quan tâm, xét về CeFi, các dự án lớn không ngừng đáp ứng yêu cầu pháp lý của nhiều quốc gia.

Từ góc độ dữ liệu, Bitcoin và Ethereum đã trải qua mức biến động giá thấp kỷ lục trong quý 3; DeFi TVL là 38 tỷ USD và những thay đổi về TVL đã không thay đổi kể từ năm 2023 trở đi.

Có thể nói, quý 3 năm 2023, thị trường mã hóa nhẹ như nước.

Thị trường thứ cấp tương đối yên tĩnh, và không có nhiều hoạt động trên thị trường sơ cấp, số lượng và số lượng tài chính tiếp tục giảm, nhưng tốc độ giảm có xu hướng không đổi. Các tổ chức thận trọng hơn trong hành động, cả về số lượng và số lượng, nhưng lĩnh vực AI+ lại thu hút được nhiều sự chú ý.

Nhìn lại hoạt động tài trợ và đầu tư trên thị trường sơ cấp quý 3, Odaily nhận thấy:

● Bắt đầu từ năm 2022, lượng tài trợ cho thị trường tiền điện tử sẽ tiếp tục giảm, nhưng tốc độ giảm sẽ chững lại;

● Số lượng tài trợ trong Quý 3 là 232 và tổng số tiền tài trợ được công bố là 1,725 tỷ USD;

● Các công cụ AI đang phát triển nhanh chóng và AI+ có thể trở thành trọng tâm của vòng phát triển dự án mới;

● Các nhà đầu tư vốn thận trọng hơn, chỉ có Binance Labs và a16z đầu tư hơn 10 lần;

● Các dự án do Paradigm đầu tư tương đối phổ biến trong số các dự án tài trợ quý 3, đại diện là Flashbots vàfriend.tech.

Lưu ý: Odaily chia tất cả các dự án tiết lộ nguồn tài chính trong Quý 2 (thời gian đóng thực tế thường sớm hơn thông báo tin tức) thành 5 phần chính theo loại hình kinh doanh, đối tượng dịch vụ, mô hình kinh doanh và các khía cạnh khác của từng dự án: cơ sở hạ tầng, ứng dụng, nhà cung cấp dịch vụ kỹ thuật, nhà cung cấp dịch vụ tài chính và các nhà cung cấp dịch vụ khác. Mỗi phần được chia thành các phần phụ khác nhau bao gồm GameFi, DeFi, NFT, thanh toán, ví, DAO, Lớp 1, chuỗi chéo và các phần khác.

Số tiền tài trợ cho thị trường tiền điện tử tiếp tục giảm, nhưng tỷ lệ đang chững lại

Từ quý 1 năm 2022 đến quý 3 năm 2023, các sự kiện tài chính và số tiền tài trợ trong thị trường tiền điện tử toàn cầu nhìn chung có xu hướng giảm (không bao gồm việc huy động vốn và mua bán sáp nhập). Quý 3 năm 2023 giảm 64,71% so với quý 3 năm 2022, nhưng đường cong suy giảm tổng thể có xu hướng bằng phẳng và thị trường sơ cấp nói chung đang trong giai đoạn phát triển ổn định.

Số lượng tài trợ trong quý 3 là 232, với tổng số tiền được tiết lộ là 1,725 tỷ USD.

Theo số liệu thống kê chưa đầy đủ từ Odaily, tổng cộng 232 sự kiện đầu tư và tài trợ đã diễn ra trên thị trường mã hóa toàn cầu từ tháng 7 đến tháng 9 năm 2023 (không bao gồm việc huy động vốn và sáp nhập và mua lại), với tổng số tiền được tiết lộ là 1,725 tỷ USD, được phân bổ giữa các cơ sở hạ tầng và nhà cung cấp dịch vụ công nghệ, nhà cung cấp dịch vụ tài chính, ứng dụng và các nhóm nhà cung cấp dịch vụ khác. Trong số đó, nhóm nhà cung cấp dịch vụ tài chính nhận được số tiền tài trợ lớn nhất, ở mức 525 triệu USD; nhóm ứng dụng nhận được số tiền tài trợ lớn nhất, 103.

Hình trên phản ánh ở một mức độ nhất định rằng xu hướng ứng dụng Q3 đã trở thành một lĩnh vực nóng và ngày càng có nhiều nhà phát triển và doanh nhân chuyển từ lĩnh vực cơ sở hạ tầng sang lĩnh vực ứng dụng, điều này có thể cho thấy cơ sở hạ tầng Web3 có nền tảng để phát triển nhanh chóng. của các ứng dụng lớp trên ở một mức độ nhất định; Con đường dịch vụ tài chính được kết nối chặt chẽ với ngành tài chính truyền thống, mở ra các kênh đa diện cho dòng tiền mới để chiếm lĩnh thị trường tăng trưởng tiếp theo.

DeFi và các cơ sở cơ bản được các nhà đầu tư ưa chuộng và các công cụ AI đang phát triển nhanh chóng

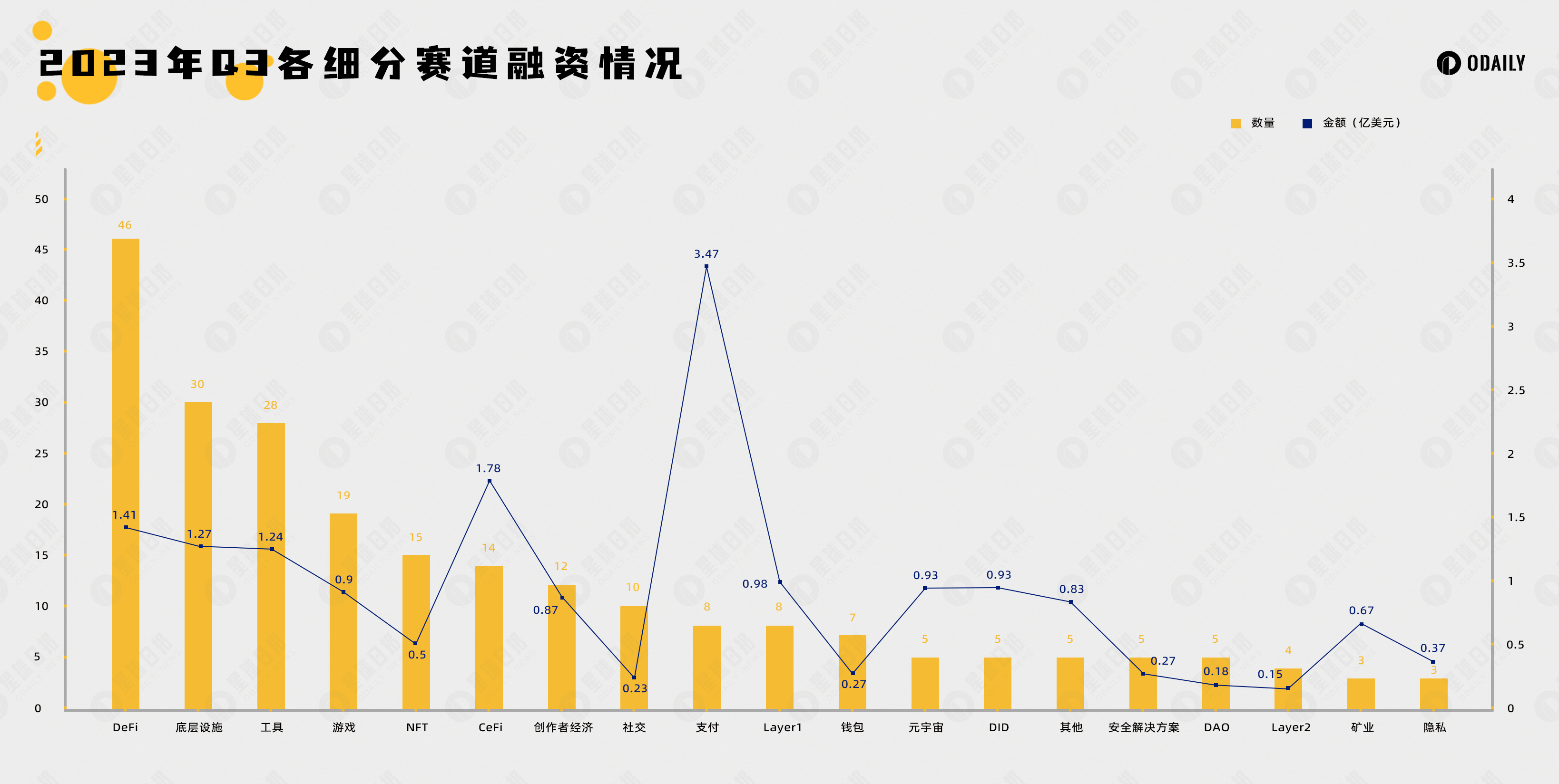

Theo thống kê chưa đầy đủ từ Odaily, các sự kiện tài chính trong phân khu Q3 tập trung ở DeFi, các cơ sở và công cụ cơ bản, chiếm gần một nửa tổng số sự kiện tài trợ. theo dõi cơ sở vật chất cơ bản và 30 giao dịch trong theo dõi công cụ. 28 bút.

Đánh giá từ việc phân bổ số lượng tài trợ theo các kênh phụ, xu hướng đầu tư có xu hướng đa dạng, nhưng DeFi và các cơ sở cơ bản vẫn là những lĩnh vực quan trọng để triển khai vốn.

Trong số đó, trong lĩnh vực DeFi, DEX thích mô hình sổ đặt hàng hơn và dự án đại diện là Brine Finance; số lượng cấp vốn trong kênh cho vay tương đối trung bình; số lượng cấp vốn theo hướng nền tảng phái sinh là nhiều hơn, 13 và nền tảng phái sinh phi tập trung luôn là Một thị trường đại dương tương đối xanh trong lĩnh vực DeFi.

Mặc dù đường đua DeFi có số lượng tài trợ lớn trong quý 3 nhưng các nhà đầu tư hàng đầu trên thị trường tiền điện tử lại không chú ý quá nhiều đến đây, hầu hết đều tập trung vào việc bổ sung các cơ sở hỗ trợ sinh thái và chưa có dự án tiềm năng nào được phát hiện.

Cũng được ưa chuộng về vốn là con đường cơ sở vật chất cơ bản, đã nhận được tổng cộng 30 khoản tài trợ, đứng thứ hai. Trong số đó, phân khu MEV đã lọt vào mắt công chúng, lĩnh vực MEV đang được chú trọng đầu tư thông qua khái niệm lấy mục đích làm trung tâm của Paradigm. Dự án tiêu biểu là Flashbots.

Ngoài ra, tin tức tài chính trong kênh công cụ cũng rất sôi động, với tổng số 28 giao dịch, xếp thứ ba. Kể từ sự phát triển nhanh chóng của AI, các công cụ AI+ đã được tìm kiếm nhiều vốn và thị trường mã hóa được hỗ trợ bởi AI đã dần trưởng thành, với các dự án phân tích dữ liệu AI+ đang phát triển nhanh chóng.

Số tiền đầu tư tối đa nhận được trong một giao dịch là 300 triệu USD (Ramp)

Theo số liệu thống kê chưa đầy đủ từ Odaily, số tiền tài trợ theo dõi được chia nhỏ trong Quý 3 được dẫn dắt bởi kênh thanh toán, trong khi các tuyến khác có xu hướng không đổi. Nguồn vốn tài trợ theo dõi phải trả là 347 triệu USD.

Trong giai đoạn thị trường giá xuống, khi tổng số tiền tài trợ tương đối thấp, số tiền tài trợ cho một dự án sẽ có tác động lớn hơn đến xu hướng tài trợ của các tuyến đường được chia nhỏ. Để tránh phân tích lỗi lớn, phân tích số tiền tài trợ quý 3 sẽ tập trung về giới thiệu TOP 10 dự án. . Các dự án trong hình bên dưới được chia theo các nhóm được phân đoạn và cũng bao gồm các công ty truyền thống tham gia vào hoạt động kinh doanh mã hóa.

● Ramp cung cấp cơ sở hạ tầng thanh toán tiền pháp định giữa thị trường tiền điện tử và thị trường tài chính truyền thống.

● BitGo là nền tảng giám sát tiền điện tử và hiện là người giám sát cho các chủ nợ của FTX.

● Flashbots là nhà cung cấp dịch vụ cơ sở hạ tầng MEV nhằm mục đích giảm thiểu các tác động tiêu cực bên ngoài và rủi ro hiện hữu mà MEV mang lại cho chuỗi khối hợp đồng thông minh.

● Futureverse là một nền tảng cơ sở hạ tầng metaverse kết hợp AI với blockchain và nhằm mục đích trở thành cổng Web3.

● Core Scientific là một trong những nhà cung cấp trung tâm dữ liệu blockchain và công cụ khai thác tài sản kỹ thuật số lớn nhất ở Bắc Mỹ.

● RISC Zero là Lớp 1 được xây dựng thông qua bằng chứng không có kiến thức.

● Proof of Play là nhà phát triển dự án GameFi và dự án đại diện hiện tại của nó là Pirate Nation.

● Cosmic Wire là Lớp 1 tập trung vào giải trí, siêu dữ liệu và các lĩnh vực khác.

● ZetaChain là Lớp 1 tập trung vào chuỗi chéo đa chuỗi.

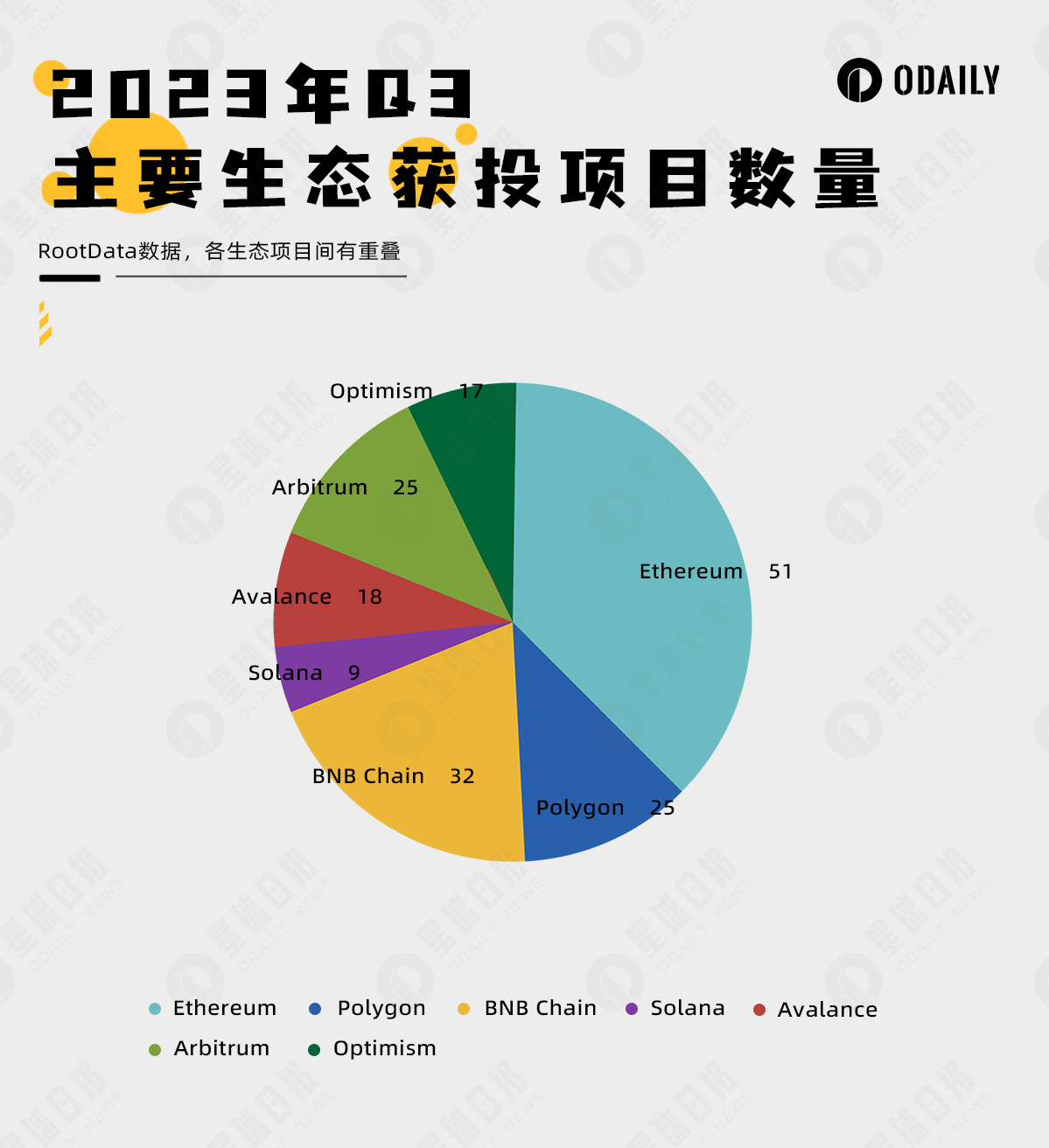

Số lượng dự án đầu tư vào hệ sinh thái mainnet Ethereum vẫn chiếm ưu thế nhưng đang bị thách thức

Theo thống kê của RootData, dự án sinh thái có nhiều dự án tài trợ nhất trong hình bên dưới là Ethereum, với tổng số 51 dự án trong quý 3. Các hệ sinh thái nhận được nhiều khoản đầu tư tiếp theo hơn là: chuỗi BNB (32 dự án), Polygon (25 dự án), Arbitrum (25 dự án), Avalance (18 dự án), Optimism (17 dự án) và Solana (9 dự án).

Hình trên cho thấy mặc dù Ethereum dẫn đầu về số lượng dự án đầu tư nhưng hầu hết chúng đều là những dự án đã được thành lập và không gian lựa chọn cho các dự án mới đang dần chuyển sang Lớp 2 hoặc Lớp 1 khác.

Với sự phát triển liên tục của Lớp 2 và tác động của Lớp 1 tương thích với EVM, Ethereum có thể dần dần chuyển từ mặt trước sang hậu trường và cuối cùng trở thành lớp giải quyết cung cấp bảo mật.

Các nhà đầu tư vốn thận trọng hơn, chỉ có Binance Labs và a16z đầu tư hơn 10 lần.

Khi số lượng nguồn tài trợ giảm và kỳ vọng của thị trường không rõ ràng, các tổ chức đầu tư đang trở nên thận trọng hơn trong hành vi đầu tư của mình. Trong quý 3, chỉ có hai tổ chức thực hiện hơn 10 khoản đầu tư, bao gồm Binance Labs, thực hiện 12 khoản đầu tư và a16z, thực hiện 11 khoản đầu tư. TOP 10 Lĩnh vực mà ban quản lý chi nhiều tiền nhất là cơ sở hạ tầng.

Ngoài ra, đánh giá mức độ phổ biến của dự án và sự chú ý của thị trường, dự án giành được khoản đầu tư lớn nhất trong Quý 3 là Paradigm. Nó chỉ thực hiện hai khoản đầu tư nhưng đã giành được Flashbots tập trung vào mục đích và ứng dụng xã hộifriend.tech phổ biến nhất trong Quý 3.