Triển vọng “Thị trường trái phiếu bản địa” cho thế giới tiền điện tử

Tác giả: Colin Li, Nhà nghiên cứu tại Mint Ventures

Vì vậy, v ới chuỗi bài viết #进入研究报và #车车入của chúng tôi, Mint Clips không thảo luận về các dự án cụ thể mà chủ yếu trình bày "những người hiểu biết theo từng giai đoạn" về các vấn đề cụ thể .

Làm cách nào để xác định lãi suất chuẩn gốc trong thế giới mã hóa?Làm cách nào để xác định lãi suất chuẩn gốc trong thế giới mã hóa?tiêu đề cấp đầu tiên

tiêu đề phụ

Nguồn cung: Chu kỳ không có lợi cho các nhà đầu tư dài hạn ít rủi ro

Trong lĩnh vực tài chính truyền thống, khẩu vị rủi ro của nhà đầu tư trái phiếu nhìn chung thấp hơn so với nhà đầu tư cổ phiếu. Mục tiêu của các nhà đầu tư trái phiếu là chấp nhận rủi ro tương đối thấp và thu được lợi nhuận ổn định hơn.

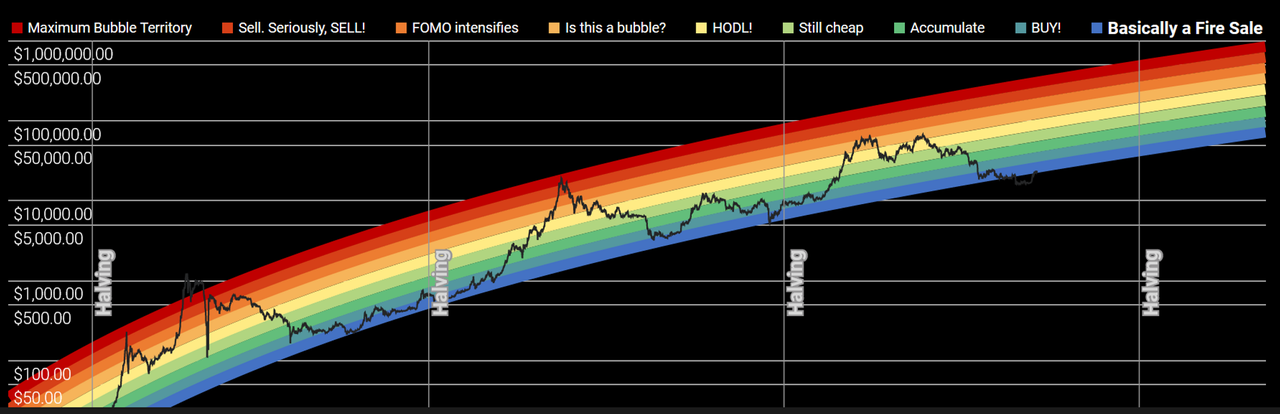

Thị trường Crypto đã phát triển đến hiện tại và trở thành một thị trường khổng lồ với tổng giá trị thị trường hơn 1 nghìn tỷ đô la Mỹ. Tuy nhiên, trong bối cảnh "halving 4 năm" của BTC và sự ra đời nhanh chóng của các bong bóng do sự tăng trưởng mạnh mẽ của ngành mang lại, thị trường đã cho thấy sự biến động cực kỳ mạnh mẽ. Lấy Bitcoin làm ví dụ, thị trường tăng giá có thu nhập cao gấp hàng chục, thậm chí hàng trăm lần, nhưng ngay sau khi chuyển sang xu hướng giảm, sẽ có mức giảm 80% hoặc thậm chí lớn hơn. Các đồng tiền khác đã được phóng đại hơn trong thị trường giá lên và giá xuống. Sự biến động cao này dẫn đến khoảng90% thương nhânnguồn:

nguồn:https://coinstats.app/bitcoin-rainbow-chart/

tiêu đề phụ

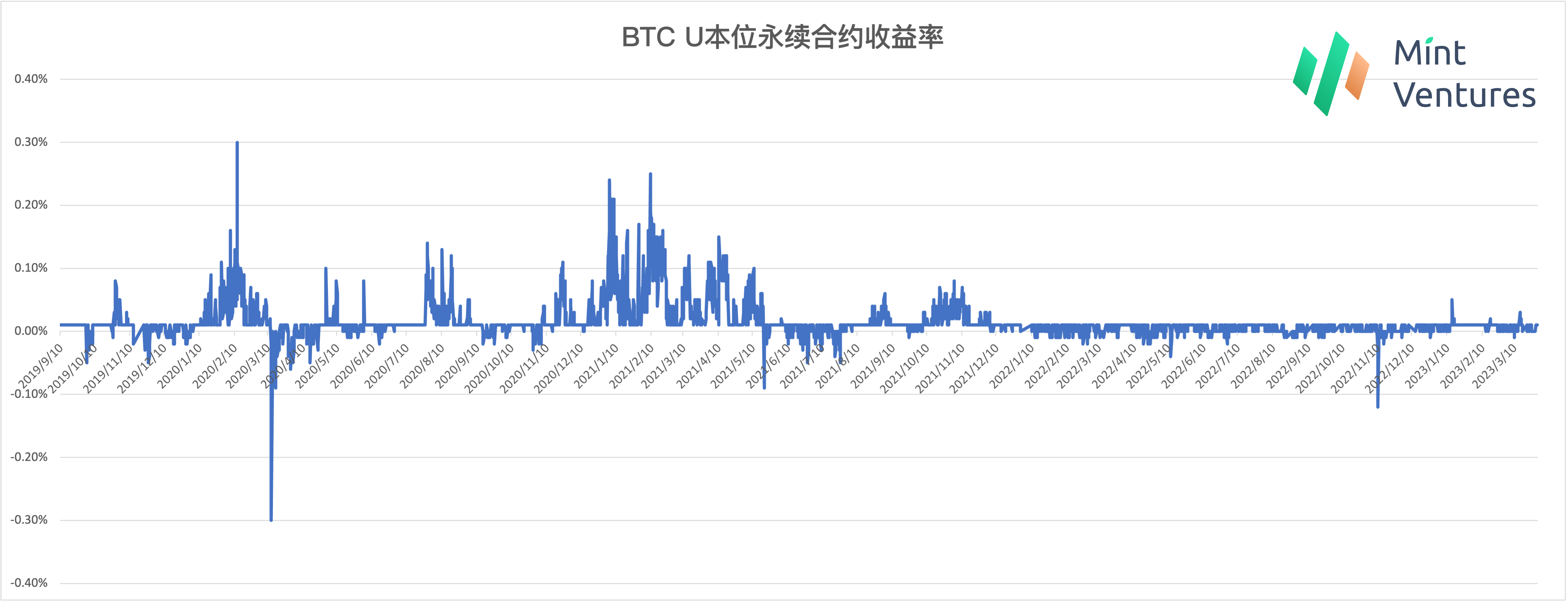

nguồn:https://www.binance.com/zh-CN/futures/funding-history/perpetual/1

Nhu cầu: Tường thuật về việc gia nhập hàng loạt thể chế và Kho bạc DAO chưa được đáp ứng

Trong đợt thị trường tăng giá gần đây, sự gia nhập của các “tổ chức” và Kho bạc DAO là chủ đề được nhắc đến nhiều lần, đây cũng là mục đích ban đầu của một số dự án, chẳng hạn như dự án DeFi dành cho các nhà tạo lập thị trường. Tuy nhiên, với sự sụp đổ của Luna vào tháng 5 năm 2022 và tác động sau đó đến Sanjian và FTX, một số lượng lớn các nhà đầu tư tổ chức đã bị ảnh hưởng. Điều này không chỉ ảnh hưởng đến việc sử dụng các quỹ hiện có trên thị trường của các tổ chức mà còn khiến các cơ quan quản lý chú ý hơn đến việc giám sát lĩnh vực tiền điện tử. Cùng với sự phá sản hoặc rút lui gần đây của một số ngân hàng thân thiện với tiền điện tử của Hoa Kỳ, việc tiếp cận hàng loạt các quỹ tổ chức có thể mất nhiều thời gian hơn và khôi phục niềm tin.

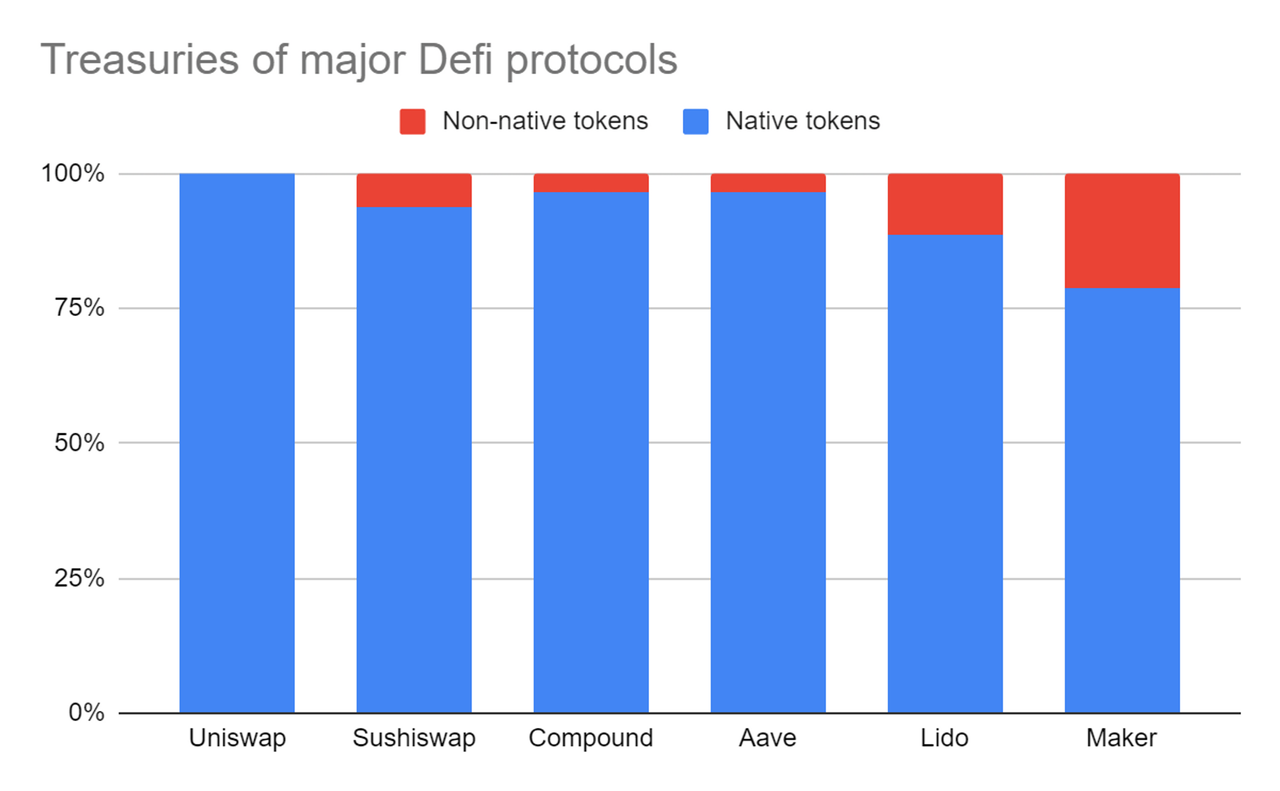

Ngoài ra còn có rất nhiều cuộc thảo luận trên thị trường về tường thuật quản lý tài chính của Kho bạc DAO. Nhưng,HasuVào năm 2021, việc phân phối tiền trong Kho bạc tại thời điểm đó đã được phân tích. Hầu hết các tài sản là mã thông báo của chính dự án. Và ngay cả khi bạn nhìn vào nó bây giờ, các dự án chất lượng cao, chẳng hạn nhưLidoMô tả hình ảnh

nguồn:https://uncommoncore.co/a-new-mental-model-for-defi-treasuries/

nguồn:https://deepdao.io/organization/fd991dca-141d-4e23-a23b-5d908110c337/organization_data/finance

Nguồn: https://deepdao.io/organization/c41f87df-35a6-4a37-82c4-62cd5a3a8c08/organization_data/finance

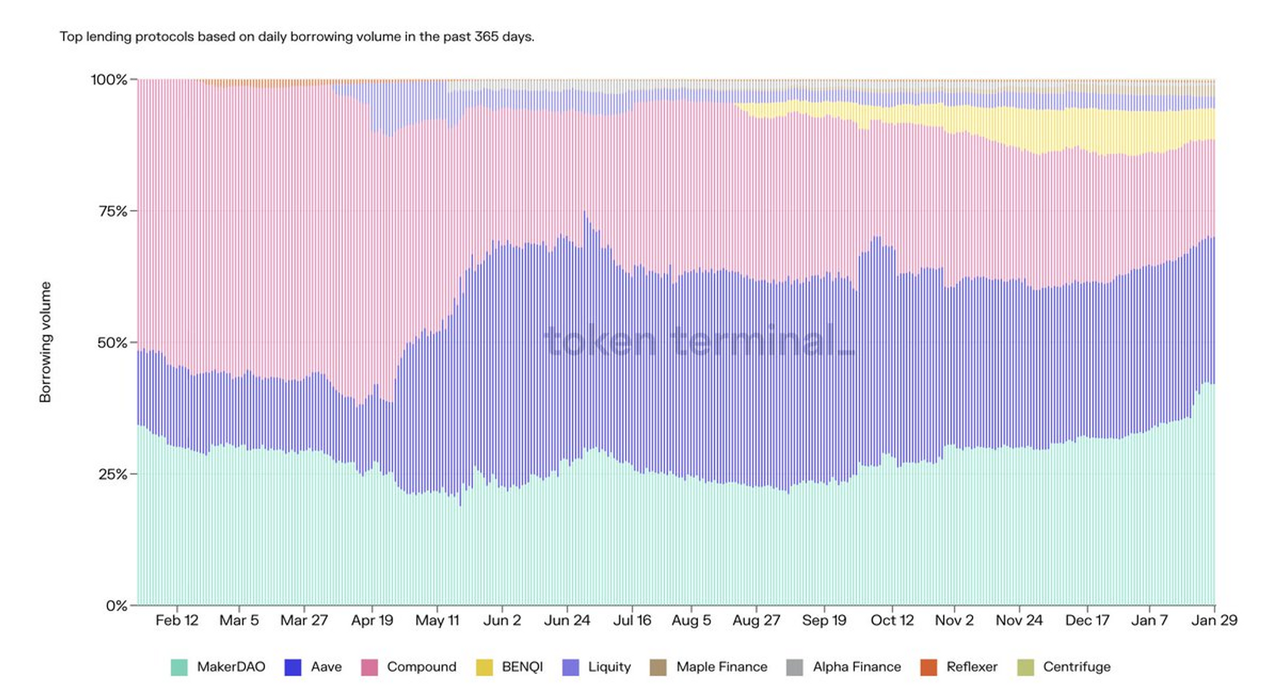

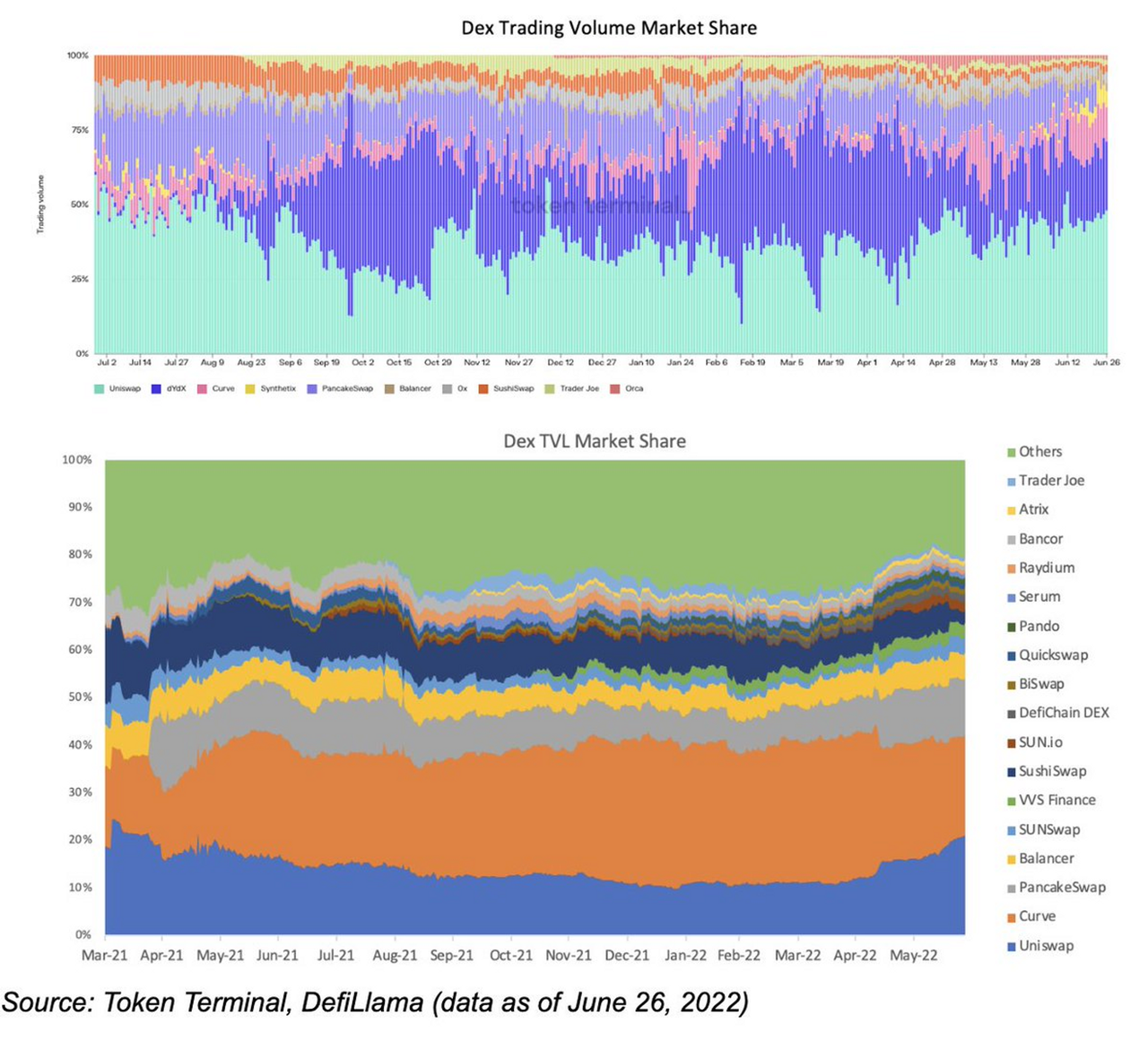

Ngay cả khi chúng tôi không xem xét hiện trạng và hướng tới tương lai của DAO, có lẽ hầu hết các dự án có thể không có đủ tài sản khác được lưu trữ trong Kho bạc. Điều này có thể liên quan đến các thuộc tính của chính ngành công nghiệp tiền điện tử. Do ngành công nghiệp tiền điện tử đang phát triển trên toàn cầu nên quy định giữa các quốc gia chưa được thống nhất hoặc thậm chí chưa xuất hiện, dẫn đến tình trạng hiệu ứng Matthew cực kỳ mạnh mẽ trong ngành công nghiệp tiền điện tử. Hiện tượng này rõ ràng hơn trong nền tảng giao dịch phi tập trung (DEX) và ngành cho vay (lending) trưởng thành nhất trong DeFi ở giai đoạn này. Lý do của tình trạng này là thị trường tiền điện tử là thị trường liên kết thanh khoản toàn cầu và không được quy định đầy đủ.

DeFi là một loại hình tài chính và nó cũng có một số thuộc tính tự nhiên của tài chính, ví dụ: đối với các nhà đầu tư, điều họ mong đợi là dự án có chi phí thấp nhất, lợi nhuận cao nhất và bảo mật tốt nhất. Bởi vì không có quản lý khách hàng liên quan, chỉ có sự khác biệt được thực hiện trong kích thước sản phẩm, nhưng đây là một dự án nguồn mở, do đó không khó để sao chép mã hoặc chức năng sản phẩm của nhau. Tuy nhiên, vì DeFi có ưu tiên tự nhiên về thanh khoản, chi phí giao dịch, v.v. nên thanh khoản của người dùng không thể bị sao chép. Do đó, hiệu ứng Matthew tương đối mạnh và các dự án được đưa ra đầu tiên có xác suất trở thành người dẫn đầu cao hơn.

Trong thị trường truyền thống, một số chính sách điều tiết có mục đích chống độc quyền, hy vọng sẽ có đủ người tham gia thị trường, đồng thời họ cũng sẽ xem xét việc mua bán và sáp nhập lẫn nhau, theo một nghĩa nào đó là để triệt tiêu hiệu ứng Matthew. Nhìn lại DeFi, không có sự giám sát, không có dịch vụ khách hàng, v.v. và không có sự đàn áp độc quyền giả tạo từ các cơ quan quản lý, vì vậy hiệu ứng Matthew mạnh hơn trong các lĩnh vực truyền thống.

nguồn:

nguồn:https://twitter.com/tokenterminal/status/1487736136600535044

nguồn:https://twitter.com/marcus_wwwwww/status/1542783032008261632

tiêu đề phụ

Mã thông báo có các đặc điểm kép của chứng khoán và nợ

Quay trở lại với chính mã thông báo, bản thân mã thông báo có các thuộc tính kép của chứng khoán và nợ:

Từ góc độ công bằng, việc nắm giữ mã thông báo có thể tham gia bỏ phiếu cộng đồng, tham gia sâu vào quản trị dự án và cũng có thể chia sẻ hoa hồng như phí xử lý mà chính dự án kiếm được nhờ thuộc tính nắm bắt giá trị.

Từ góc độ nợ, mã thông báo có các tính năng đặc biệt của nó. Trong thế giới kinh doanh truyền thống, nếu một doanh nghiệp mở rộng bằng vốn chủ sở hữu, nó có thể nhận được tiền mặt. Để giành được thị phần lớn hơn, số tiền thu được sẽ được sử dụng để tiếp thị tại thời điểm này, chẳng hạn như quảng cáo, phần thưởng bằng hiện vật, phần thưởng giảm giá, v.v. Tại thời điểm này, công ty đã phát hành vốn chủ sở hữu để đổi lấy tiền mặt.

tiêu đề cấp đầu tiên

Dự báo phát triển trong tương lai

Từ 3 điểm trên có thể thấy, dù là do bản thân tính chu kỳ mạnh mẽ của thị trường hay do cung cầu của các sản phẩm có thu nhập cố định đều chưa có dư địa phát triển như thị trường trái phiếu truyền thống trong thời điểm hiện tại. . Loại thị trường trái phiếu nào có thể phù hợp hơn cho sự phát triển của ngành công nghiệp tiền điện tử?

Từ góc độ của tiêu chuẩn lãi suất, tỷ lệ hoàn vốn POS dựa trên chuỗi công khai có thể là lựa chọn tốt nhất. Tỷ lệ hoàn vốn này dựa trên sự tồn tại sinh thái lớn hơn và sự biến động trong quá trình phát triển kinh doanh của nó thường nhỏ hơn so với một dự án Dapp đơn lẻ. Thứ hai, tỷ lệ hoàn vốn này neo giữ sự phát triển của hệ sinh thái và được những người tham gia trong chuỗi đó dễ dàng chấp nhận hơn. Hơn nữa, quyền kiểm soát của Dapp đối với các ưu đãi của người dùng nằm trong tay của bên dự án và không phải mọi người dùng đều phải mua mã thông báo của Dapp; đối với chuỗi công khai, miễn là người dùng cần thực hiện các hoạt động quan trọng trên chuỗi, nó cần Mua mã thông báo chuỗi công khai để trả phí, nói một cách tương đối, mã thông báo chuỗi công khai có thể phân tán hơn. Hơn nữa, dưới ảnh hưởng của lý thuyết giao thức béo, một số lượng lớn các nhà đầu tư có xu hướng mua mã thông báo chuỗi công khai để kiếm thu nhập beta. Do đó, tỷ lệ hoàn vốn của PoS không bị ảnh hưởng bởi một bên dự án Dapp duy nhất trong một thời gian dài và nó ổn định hơn.

Từ quan điểm của khán giả, sẽ phù hợp hơn nếu những người tham gia thị trường trái phiếu được định vị là nhà đầu cơ rủi ro cao và nhà kinh doanh chênh lệch giá rủi ro thấp. Thiếu các nhà đầu tư dài hạn trong thị trường mã hóa hiện tại, vì vậy rất khó để tìm được một số lượng lớn các nhà đầu tư ổn định. Ngoài ra, sự biến động của lãi suất vẫn cần phải do một đối tác khác gánh chịu, và rủi ro chỉ có thể được chuyển giao chứ không thể biến mất khỏi không khí, vì vậy cần phải có một người tham gia rủi ro cao suy đoán về biến động lãi suất. Mặc dù thiếu nguồn tài trợ cho các tổ chức và DAO, nhưng có một số lượng lớn các nhà giao dịch chênh lệch giá trên thị trường và những nhà đầu tư này có thể được sử dụng làm nguồn tài trợ cho "các khoản đầu tư rủi ro thấp". Đồng thời, có nhiều nhà giao dịch đầu cơ rủi ro cao hơn trên thị trường và những người dùng này có thể được sử dụng làm đầu kia để hấp thụ sự biến động. Ví dụ: Pendle, một dự án mã thông báo doanh thu dựa trên LSD, chia doanh thu của LSD thành hai phần:

Mã thông báo năng suất (yield token), lãi suất thả nổi và người dùng có thể mua mã thông báo năng suất để tăng lợi suất trong tương lai. Nó không chỉ đáp ứng các yêu cầu của các nhà kinh doanh chênh lệch giá và các nhà đầu tư có rủi ro thấp về tỷ suất lợi nhuận, mà còn cho phép các nhà đầu tư có rủi ro cao tham gia dự đoán và đầu cơ về tỷ suất lợi nhuận của LSD.

mã thông báo nguyên tắc (mã thông báo chính), một sản phẩm có lãi suất cố định, có thể được coi là trái phiếu không lãi suất;

Từ góc độ đáo hạn, chu kỳ tổng thể của thị trường tiền điện tử tương đối nhanh, do đó, thời gian đáo hạn của trái phiếu cũng phải ngắn hơn. Ví dụ trái phiếu có thời hạn dưới 1 năm. Ưu điểm của thiết kế này không chỉ có lợi cho các nhà giao dịch chênh lệch giá có rủi ro thấp mà còn có lợi cho các nhà giao dịch có rủi ro cao: biến động lãi suất ngắn hạn sẽ dữ dội và thường xuyên hơn, điều này có thể mang lại nhiều cơ hội giao dịch tiềm năng hơn cho các nhà giao dịch ngắn hạn.